0 編集部が注目した重点ポイント

①新規申込戸数が前期比29.6%増と大幅に伸長する

2026年度以降の業績の先行指標となる新規申込戸数が、前期比29.6%増の9,218戸となりました。これまでの採算性重視の戦略から、段階的に運用戸数拡大へシフトした成果が鮮明に表れています。将来の収益源となる「ストック」の積み上げが加速しており、中長期的な成長基盤が一段と強固になっています。

②三重県の賃貸管理会社をM&Aで取得し拠点網を広げる

2024年12月に、三重県四日市市を拠点とする株式会社リークスプロパティのM&Aを完了しました。約1,600戸の管理戸数を取り込むとともに、JPMC独自の管理メソッドを導入することで、入居率向上や付帯事業のクロスセルによる収益改善を見込みます。地方都市における事業承継ニーズを捉えた成長モデルが確立されています。

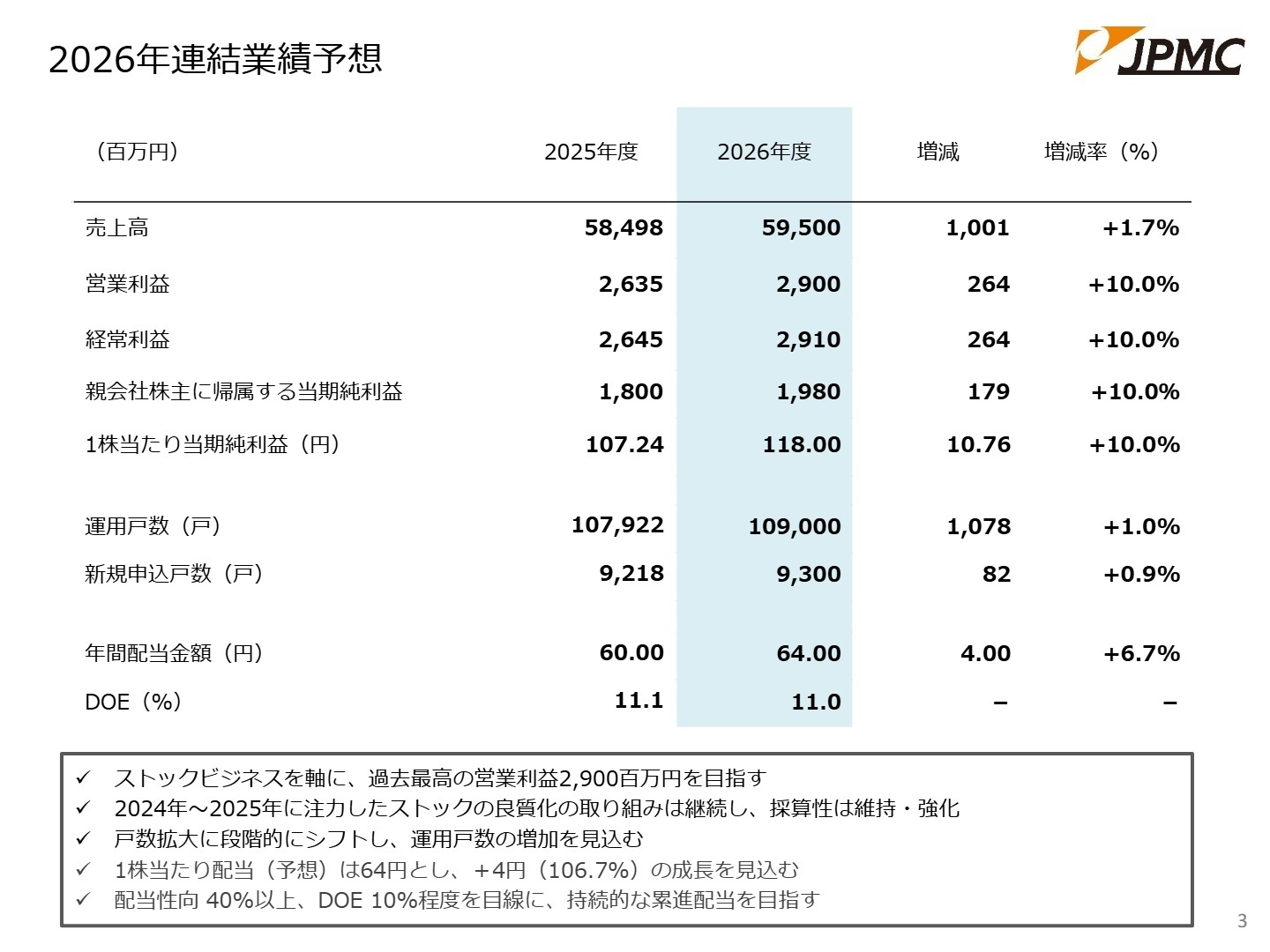

③2026年度は過去最高の営業利益2,900百万円を目指す

2025年度は一過性のシステム開発費等を計上しましたが、2026年度はそれらの負担が解消し、過去最高の営業利益2,900百万円(前期比10.0%増)を目指す計画です。安定したストックビジネスを軸に、高い資本効率(ROE)を維持しつつ、連続増配の方針を堅持しており、持続的な企業価値の向上に自信を見せています。

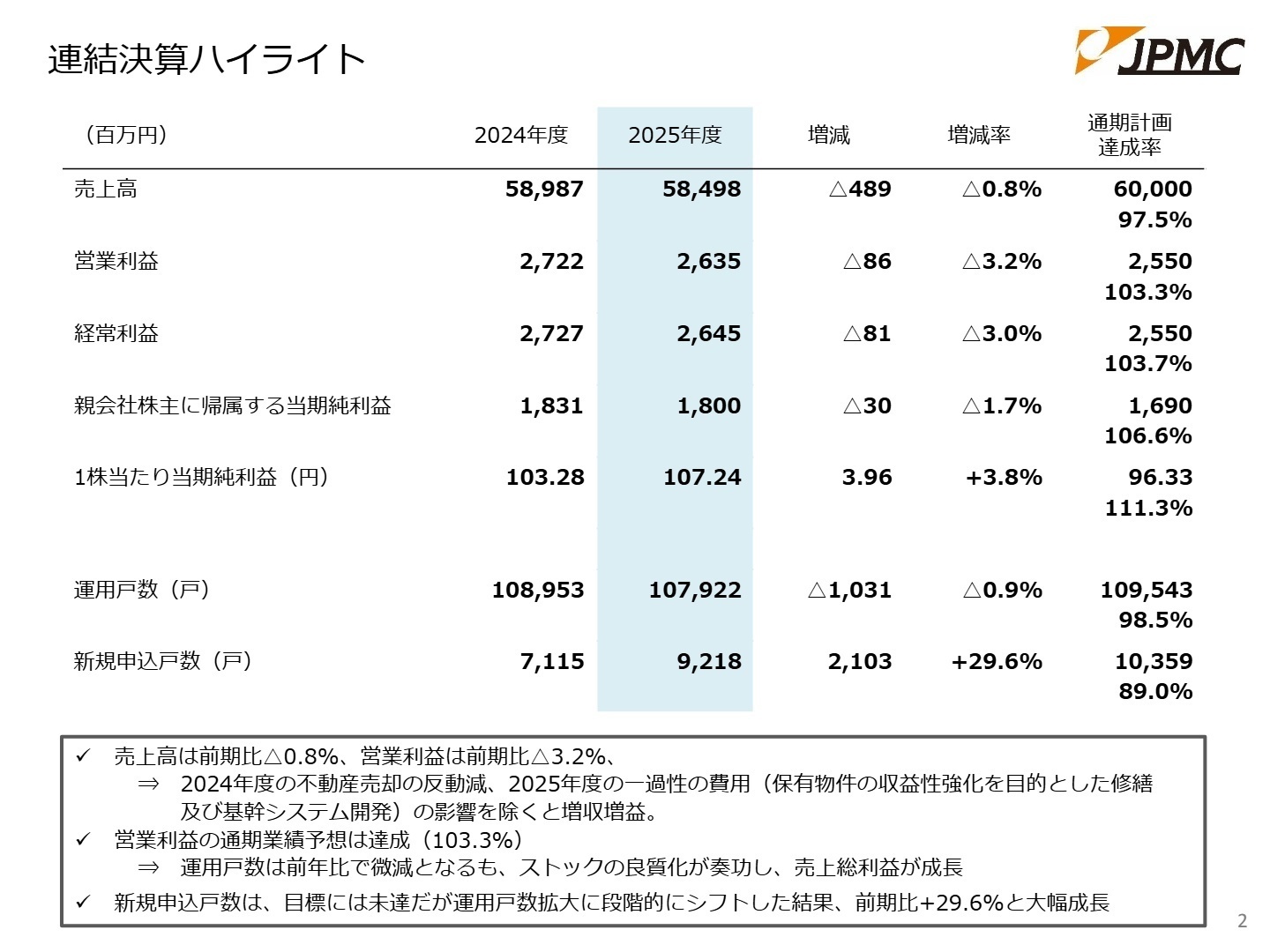

1 連結業績ハイライト

出典:JPMCグループ決算補足説明資料 P.2

売上高

58,498百万円

前期比 -0.8%

営業利益

2,635百万円

予想比 +3.3%

当期純利益

1,800百万円

予想比 +6.6%

2025年度の売上高は58,498百万円(前期比0.8%減)、営業利益は2,635百万円(同3.2%減)となりました。一見すると微減に見えますが、これは前年度の大型物件売却の反動減や、将来の成長を見据えた基幹システム開発および保有物件の修繕費用といった一過性のコストを計上したことが要因です。これらの特殊要因を除くと、ストック収益の積み上げにより実質的な増収増益を達成しています。

通期業績予想に対しては、営業利益で達成率103.3%、当期純利益で106.6%と計画を上回るペースで推移しており、進捗は非常に順調です。既存物件の収益性を高める「ストックの良質化」が奏功し、売上総利益が着実に成長している点は、安定志向の転職者にとっても大きな魅力と言えるでしょう。

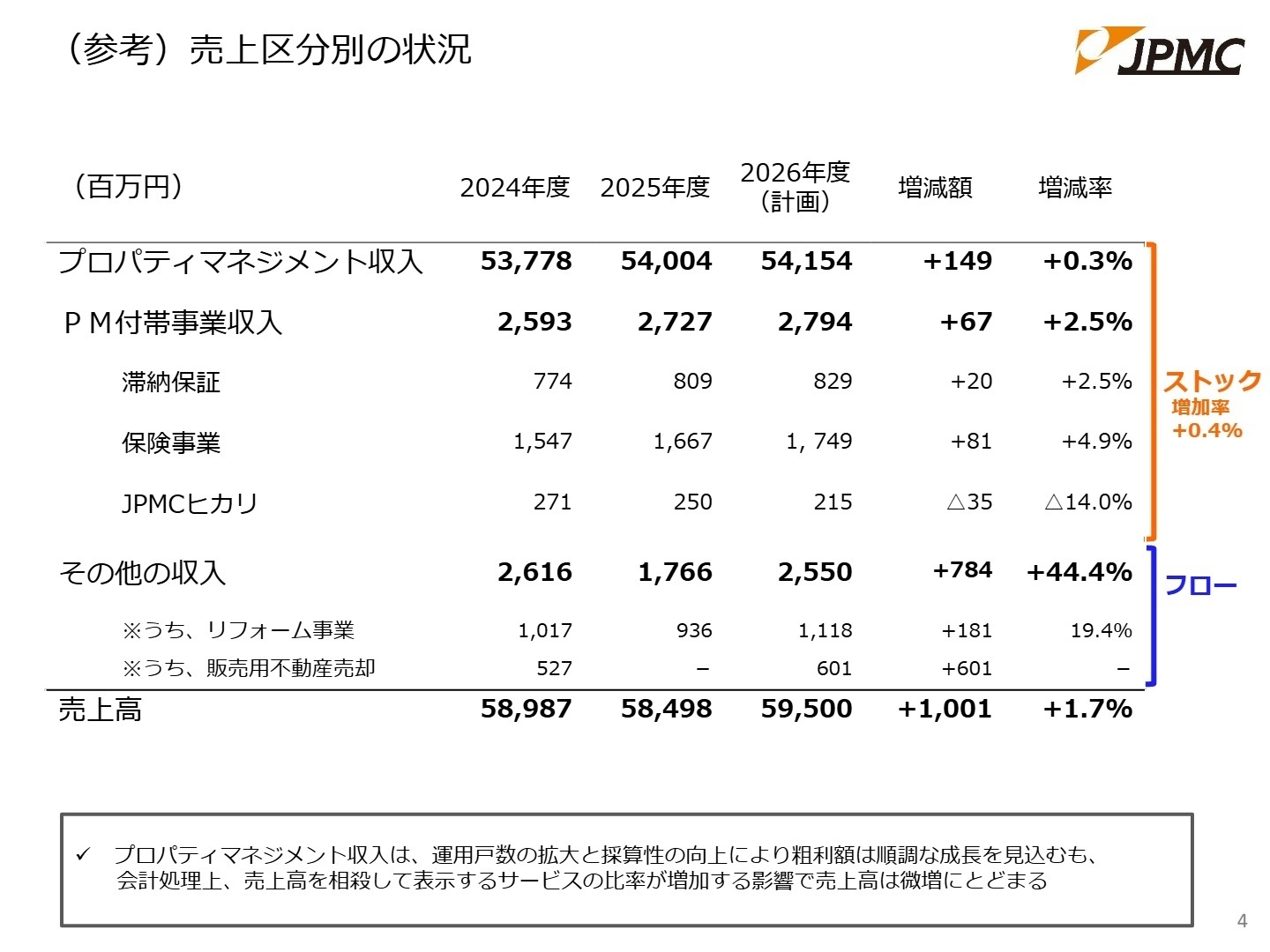

2 事業別分析:転職者が活躍できるフィールド

出典:JPMCグループ決算補足説明資料 P.4

プロパティマネジメント(PM)事業

事業内容:賃貸住宅オーナーから物件を借上げ、管理・運営を代行するサブリース事業。全国のパートナー企業と連携し、既存物件の再生を手掛けます。

業績推移:売上高54,004百万円(前期比+0.4%)。運用戸数は微減も、採算性を重視したストックの良質化により粗利額は順調な成長を維持しています。

注目ポイント:「スーパーサブリース」などの独自商品により、オーナーの利益と連動する仕組みを構築。リフォームを通じた物件価値の向上(スーパーリユース)が、近年の粗利率上昇の主要因となっています。今後は戸数拡大へ再シフトするため、営業体制の強化が期待されます。

PM付帯・周辺事業(保証、保険、光回線等)

事業内容:サブリースに付帯する滞納保証事業、家財保険事業、インターネット導入支援(JPMCヒカリ)などを展開しています。

業績推移:PM付帯事業収入は2,727百万円(前期比+5.2%)。特に保険事業が1,667百万円(同+7.8%)と高い成長率を記録しています。

注目ポイント:保険事業の内製化(みらい少額短期保険)により、入居者のニーズに合致した商品をスピーディーに展開可能。管理物件へのクロスセルの徹底が利益率の底上げに寄与しており、安定的な収益源としてグループを支えています。

リフォーム・不動産売買事業(その他の収入)

事業内容:物件の価値を再生させるリフォーム工事や、投資用物件の売買仲介、建築部材の共同購買事業などを担います。

業績推移:売上高1,766百万円(前期比-32.5%)。前年の不動産売却(527百万円)の反動で減収となりましたが、リフォーム単体では堅調な需要を維持しています。

注目ポイント:スクラップ&ビルドからの脱却を掲げる「スーパーリユース」は、環境負荷を抑えつつオーナー負担を軽減するサステナブルなモデル。2026年度は不動産売却の再開やリフォーム受注の拡大により、売上高44.4%増の大幅な回復を計画しています。

3 今後の見通しと採用の注目点

出典:JPMCグループ決算補足説明資料 P.3

2026年度は、売上高59,500百万円(前期比1.7%増)、営業利益2,900百万円(同10.0%増)と、過去最高の利益水準を更新する見通しです。特筆すべきは、2025年度まで進めてきた「採算性重視」のフェーズから、再び「運用戸数拡大」へ戦略の軸足を移す点です。先行指標となる新規申込戸数の大幅増が既に実現しており、成長の確度は極めて高いと言えます。

人的資本経営の観点では、営業体制の強化に加え、管理精度向上のための専門人材確保に注力。2025年度に実施した基幹システム開発が完了したことで、DX(デジタルトランスフォーメーション)を通じた業務効率化とサービス品質の向上が同時に期待されています。M&A戦略についても、地域賃貸管理会社とのシナジー創出を加速させる方針であり、新しい拠点を牽引する人材の活躍フィールドが広がっています。

4 求職者へのアドバイス

志望動機のヒント

JPMCは「住む論理の追求」をパーパスに掲げ、既存物件の再生を通じたサステナブルな賃貸経営をリードしています。転職を検討する際は、単なる「物件管理」ではなく、リフォームや保険、DXなどを駆使してオーナーの資産価値を最大化するコンサルタントとしての姿勢を示すのが有効です。「ストック型ビジネスの安定性と、M&Aによる急成長のハイブリッド環境で、自身の専門性を高めたい」という訴求は非常にポジティブに評価されるでしょう。

面接での逆質問例

「2026年度から運用戸数拡大へ段階的にシフトするとのことですが、現場の営業担当者にはどのようなスキルアップや行動の変化が期待されていますか?」

「基幹システム開発の一過性費用を計上してまで取り組んだDX投資によって、具体的にどのような業務負荷の軽減や顧客体験の向上が実現したのでしょうか?」

5 転職者が知っておきたい現場のリアル

プロパー社員は数年間は賞与無しだった

特に評価に影響はなかったと思う。またプロパー社員と中途入社社員との間にも壁は無い。但しプロパー社員については数年間は賞与無しだった記憶がある。

(40代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]画期的な商品サービスを全国で行った

中古賃貸物件のサブリースという画期的な商品サービスを全国で行ったという事は素直に凄いと思う。やり甲斐は充分に感じる事が出来た。

(40代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年12月期 決算短信〔日本基準〕(連結)

- JPMCグループ決算補足説明資料 (2025年12月期)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。