0 編集部が注目した重点ポイント

① イタリアンチェーンの買収で事業領域を拡大する

2025年12月1日付でイタリアンレストランを展開する株式会社ビソラの全株式を取得し、完全子会社化しました。これにより、従来の居酒屋中心の業態から、郊外ロードサイドを中心としたレストラン事業へと領域を劇的に広げています。転職者にとっては、複数のブランドを跨ぐキャリア機会や、新規出店に伴うマネジメントポストが大幅に増加する構造的変化といえます。

② 5期連続の賃上げで人的資本への投資を加速する

従業員の待遇向上を成長戦略の核に据え、2026年1月より平均7.52%(最大31%)の賃上げを断行します。これは5期連続の実施となり、人材確保とサービス品質の向上を両立させる好循環の構築を目指しています。労働需給が逼迫する外食業界において、人的資本へ明確に投資する姿勢は、長期的なキャリア形成を望む求職者にとって極めて強力な安心材料となります。

③ 新業態「天のめし」が第2の成長の柱に成長する

2024年に本格展開を開始した「京都天ぷら 天のめし」ブランドが、当初想定を上回る実績で第2の主軸ブランドとして確立されました。当期はシリーズ展開として、すき焼きやとんかつ業態も立ち上げ、インバウンド需要も着実に取り込んでいます。単一ブランドに依存しない多角的な事業ポートフォリオへの転換が進んでおり、専門性の高い調理職や店舗開発職の活躍の場が広がっています。

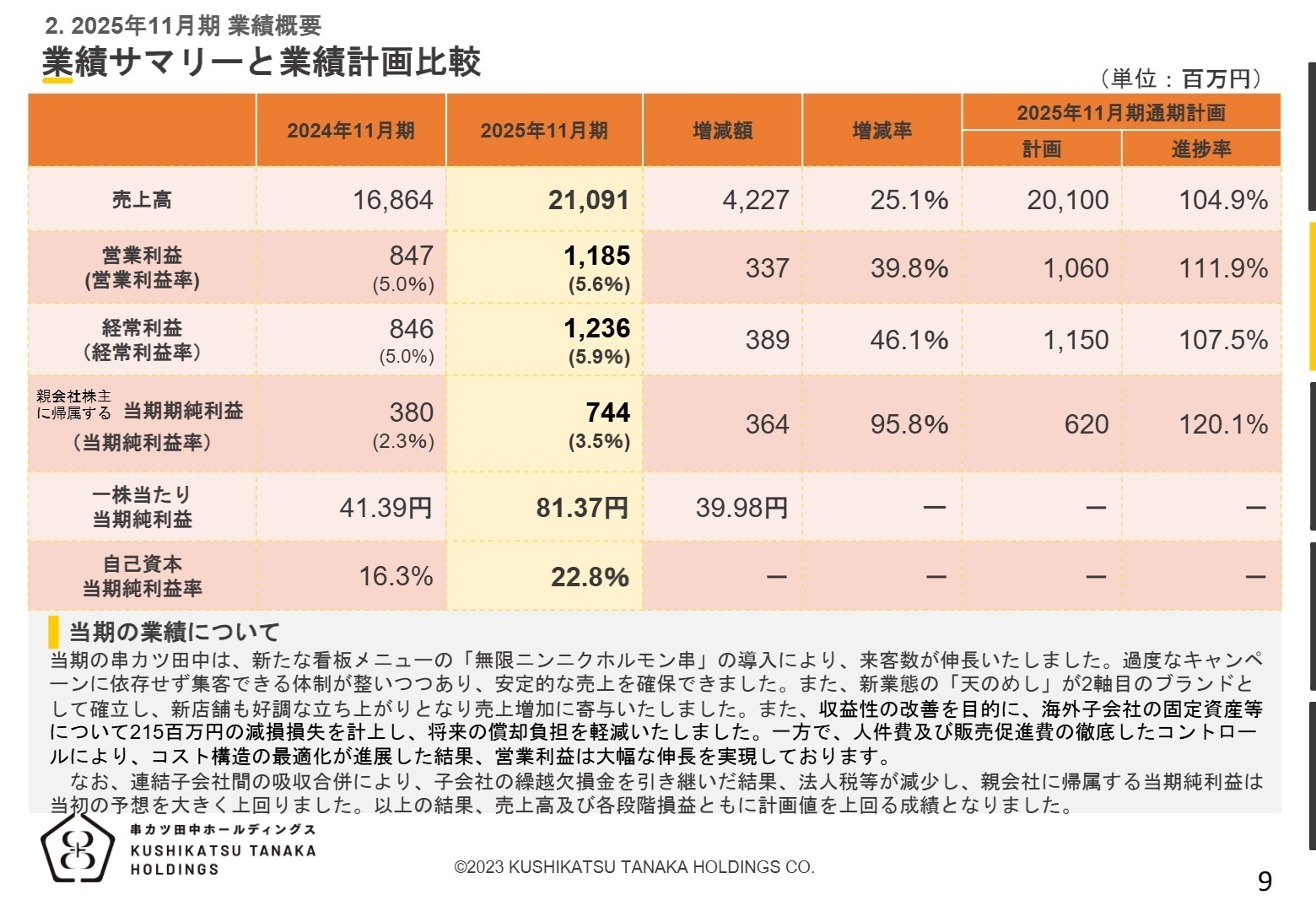

1 連結業績ハイライト

出典:株式会社串カツ田中ホールディングス 2025年11月期 決算説明資料 P.9

売上高

21,091百万円

(前期比 +25.1%)

営業利益

1,185百万円

(前期比 +39.8%)

当期純利益

744百万円

(前期比 +95.8%)

2025年11月期は、売上高・各段階利益ともに当初計画を上回る大幅な増収増益となりました。主力事業における新メニュー「無限ニンニクホルモン串」のヒットや、DX推進によるオペレーションの効率化、さらに内装工事の自社内製化(GTデザイン)によるコスト抑制が結実しました。純利益については、子会社合併に伴う繰越欠損金の活用により税金費用が減少したこともあり、前年比約2倍の急成長を遂げています。

通期予想に対する評価は、売上高・利益ともに100%を超過しており、極めて順調な着地と言えます。翌期はピソラの新規連結により売上高361億円(71.3%増)を見込むなど、成長の第2ステージへと突き進んでいます。

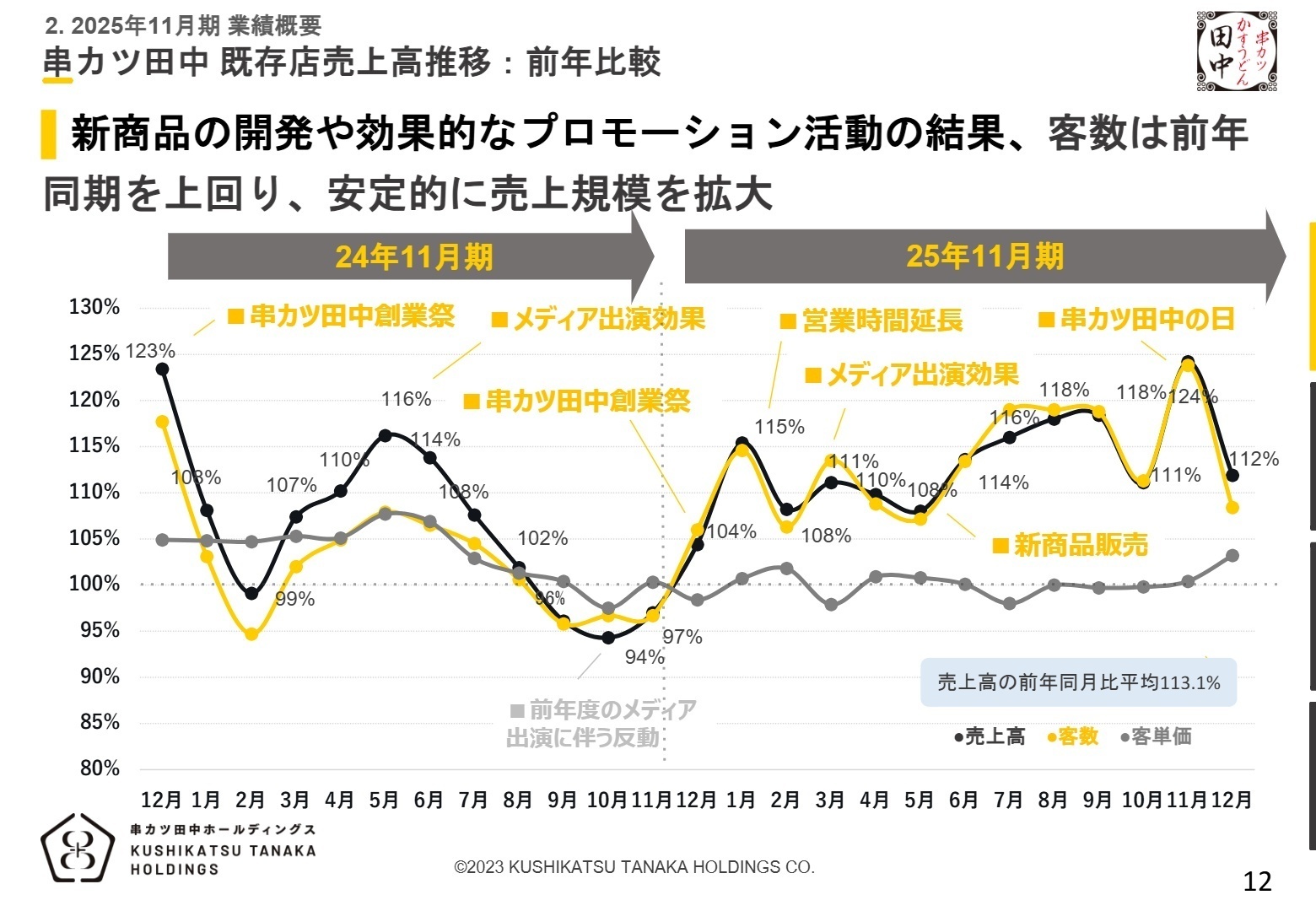

2 事業別分析:転職者が活躍できるフィールド

出典:株式会社串カツ田中ホールディングス 2025年11月期 決算説明資料 P.12

串カツ田中(主力事業)

事業内容:「串カツ田中」ブランドの直営・FC展開、及びソース・食材等の販売を担う中核事業です。

業績推移:売上高175億22百万円(前期比16.3%増)。看板商品のヒットにより客数が伸長しました。

注目ポイント:過度なキャンペーンに頼らず、商品力とSNS配信、異業種コラボで集客できる体制を確立しました。安定した集客力を持つ既存店の運営体制強化に加え、全国45都道府県への展開をさらに進めるための店舗マネジメント人材の重要性が高まっています。

国内その他(新業態・天のめし他)

事業内容:「天のめし」「鳥玉」「焼肉くるとん」など、次世代の成長を担う新ブランドを展開しています。

業績推移:売上高8億63百万円(前期比54.8%増)。天ぷら・すき焼きのブランドが確立し急拡大中です。

注目ポイント:訪日外国人の需要を取り込み、京都・祇園エリアを中心に高付加価値な体験を提供。「おもてなし」の質を追求した「ザ・天ぷらテインメント」戦略が成功しており、今後多店舗展開に向けたブランド管理や店舗立上げのスペシャリストが求められます。

ハウスミール事業

事業内容:「つくりおき.jp」と提携し、手作り惣菜のサブスクリプション配送サービスを展開しています。

業績推移:売上高13億2百万円(前期比384.8%増)。工場のフル稼働により計画通り利益貢献を開始しました。

注目ポイント:外食の技術を「宅食」に転用する新規事業です。人材採用の強化により生産性が劇的に向上しました。成長市場において、製造工程の管理や品質保証、物流効率化の知見を持つ専門人材の活躍の場が広がっています。

内装工事事業(ジーティーデザイン)

事業内容:グループ店舗の出店に伴う内装工事の内製化、及びグループ外からの受注を担います。

業績推移:売上高18億67百万円(前期比15.9%増)。グループ外受注も好調で収益を支えています。

注目ポイント:出店コストの低減というグループシナジー創出の要です。店舗デザインからメンテナンスまで一気通貫で手掛け、「食×住」の融合による付加価値向上を推進中。施工管理や設計の実務経験者が即戦力として期待されています。

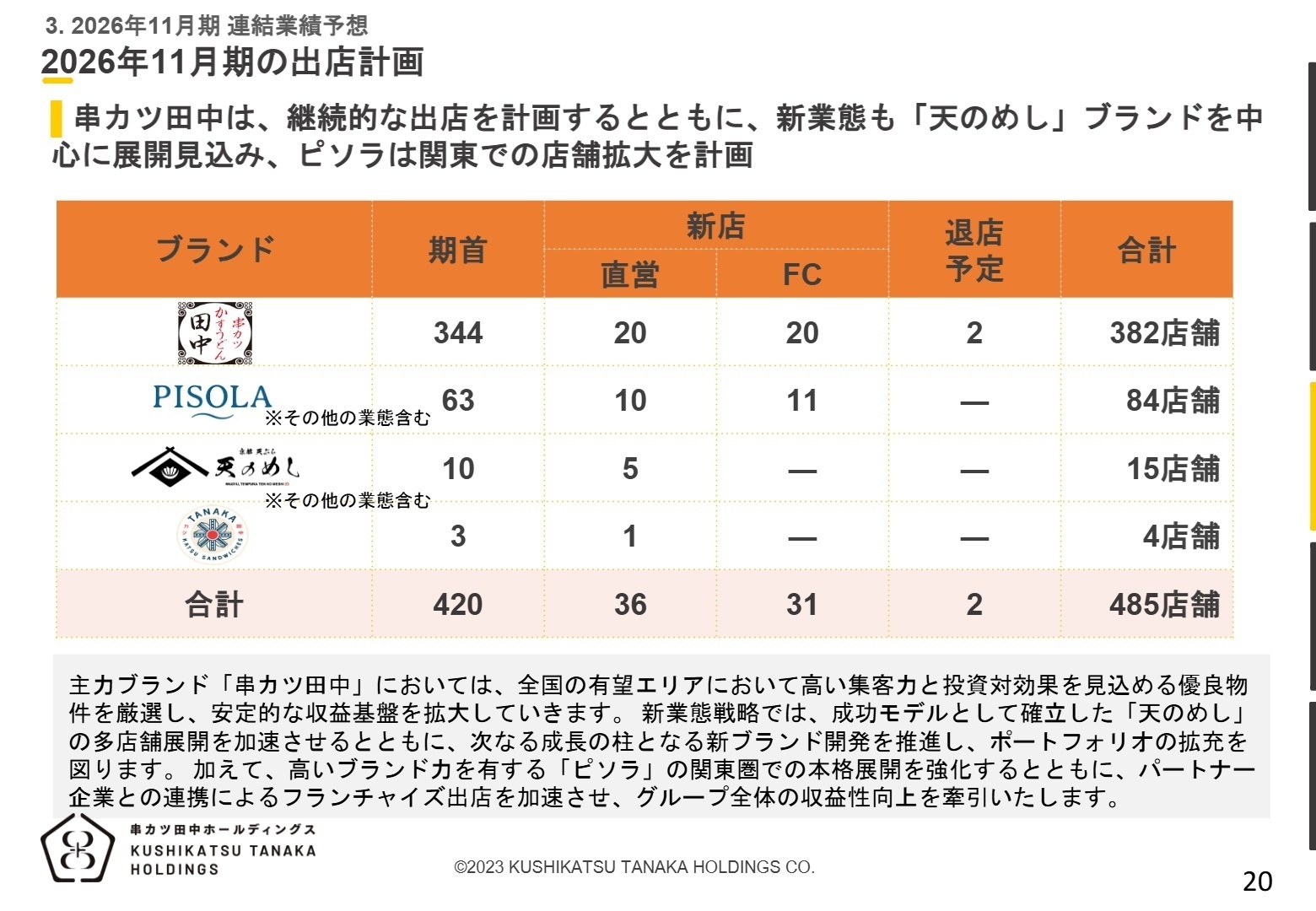

3 今後の見通しと採用の注目点

出典:株式会社串カツ田中ホールディングス 2025年11月期 決算説明資料 P.20

2026年11月期の業績計画は、売上高361億40百万円(前期比71.3%増)と過去最大級の飛躍を見込んでいます。これは、完全子会社化した「ピソラ」の売上125億円が新たに加わることが主因です。一方で営業利益は10億円(15.1%減)と保守的な予想ですが、これはM&Aに伴うのれん償却費9億円を計上するためであり、EBITDA(償却前利益)ベースでは28億60百万円(80.0%増)と大幅な増益を見込んでいます。

成長戦略の柱は3点です。第一に、ピソラの関東圏での本格展開とフランチャイズ化の加速。第二に、「天のめし」など新業態の横展開。第三に、店舗オペレーション管理アプリ「V-Manage」によるDX化の推進です。これらの多角化を支えるため、バックオフィスを含めたグループ経営管理体制の強化や、IT活用による生産性改革を担える人材へのニーズが急増しています。

4 求職者へのアドバイス

志望動機のヒント

同社は今、単一ブランドのチェーン展開から、「マルチブランドの総合外食グループ」への変革期にあります。志望動機では「串カツ田中が好き」という点に留まらず、ピソラとのシナジー創出や新業態のブランディング、あるいはDXによる店舗改革など、「事業の多角化・高度化に自分の専門性をどう活かせるか」という視点を盛り込むと、経営陣の現在の関心事に合致しやすくなります。

面接での逆質問例

- ピソラの合流により、グループ全体のコーポレートガバナンスや管理体制は今後どのようにアップデートされる予定でしょうか?

- DX化による「生産性向上」の具体的な成果は、現場スタッフの働き方やキャリア形成にどのような影響を及ぼしていますか?

- 「天のめし」などの新業態が成功していますが、今後海外市場へ展開する際に、現在の組織に不足している機能は何だとお考えですか?

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社串カツ田中ホールディングス 2025年11月期 決算短信〔日本基準〕(連結)

- 株式会社串カツ田中ホールディングス 2025年11月期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。