0 編集部が注目した重点ポイント

① 経常利益が過去最高益を更新し成長を加速させる

2025年12月期決算において、連結経常利益が2,601百万円(前年比4.0%増)となり過去最高益を更新しました。インバウンド需要の拡大を受けたレンタル事業の好調と、徹底した価格改定によるコスト増の吸収が奏功しています。当初の利益計画も上回る着地となっており、安定した収益基盤の上で次なる成長投資へ向けた余力が拡大している点は、転職者にとって大きな魅力です。

② レンタル事業への人的リソースシフトを断行する

当期より、地方拠点においてクリーニング部門からレンタル部門(ユニフォーム・リネン)への人的リソースのシフトを開始しました。中長期的な需要減が想定されるクリーニング事業から、成長性の高い法人向けビジネスへと組織の重心を移しています。主力・成長事業への増産投資や受入態勢の整備が進んでおり、BtoB領域でのキャリア形成を望む人材にとって活躍のフィールドが広がっています。

③ 物品販売事業をその他セグメントへ集約し構造を最適化する

当連結会計年度より、重要性が低下した「物品販売」事業を報告セグメントから除外し「その他」へ変更しました。これにより経営資源を「クリーニング」「レンタル」「不動産」の3本柱へ集中させています。同時に、不採算であったユニフォーム販売の集約や首都圏支店の統合など、組織のスリム化と生産性向上のための構造改革が着実に完遂へと近づいています。

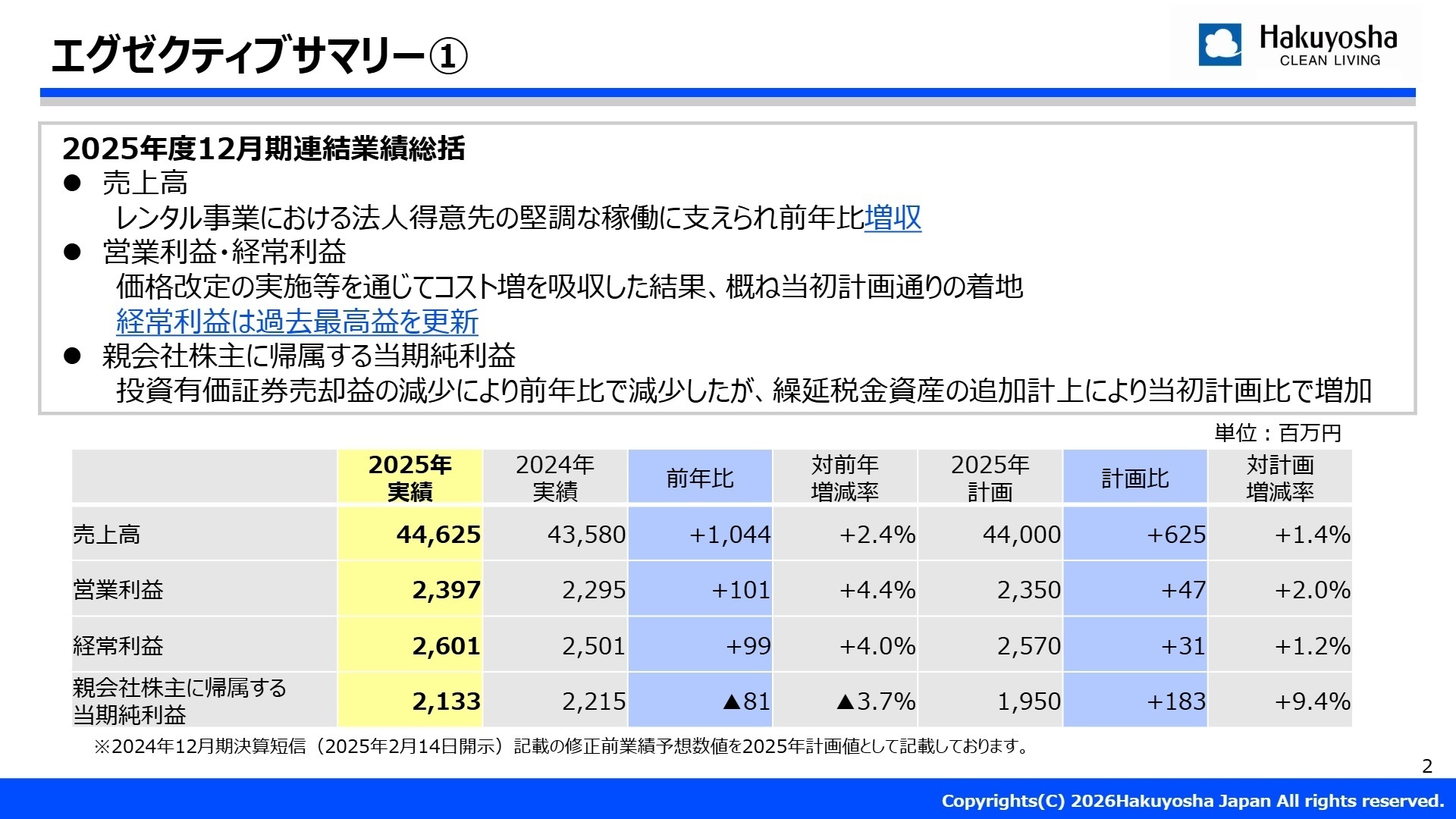

1 連結業績ハイライト

出典:2025年12月期 決算補足説明資料 P.2

売上高

44,625百万円

+2.4%

営業利益

2,397百万円

+4.4%

経常利益

2,601百万円

+4.0%

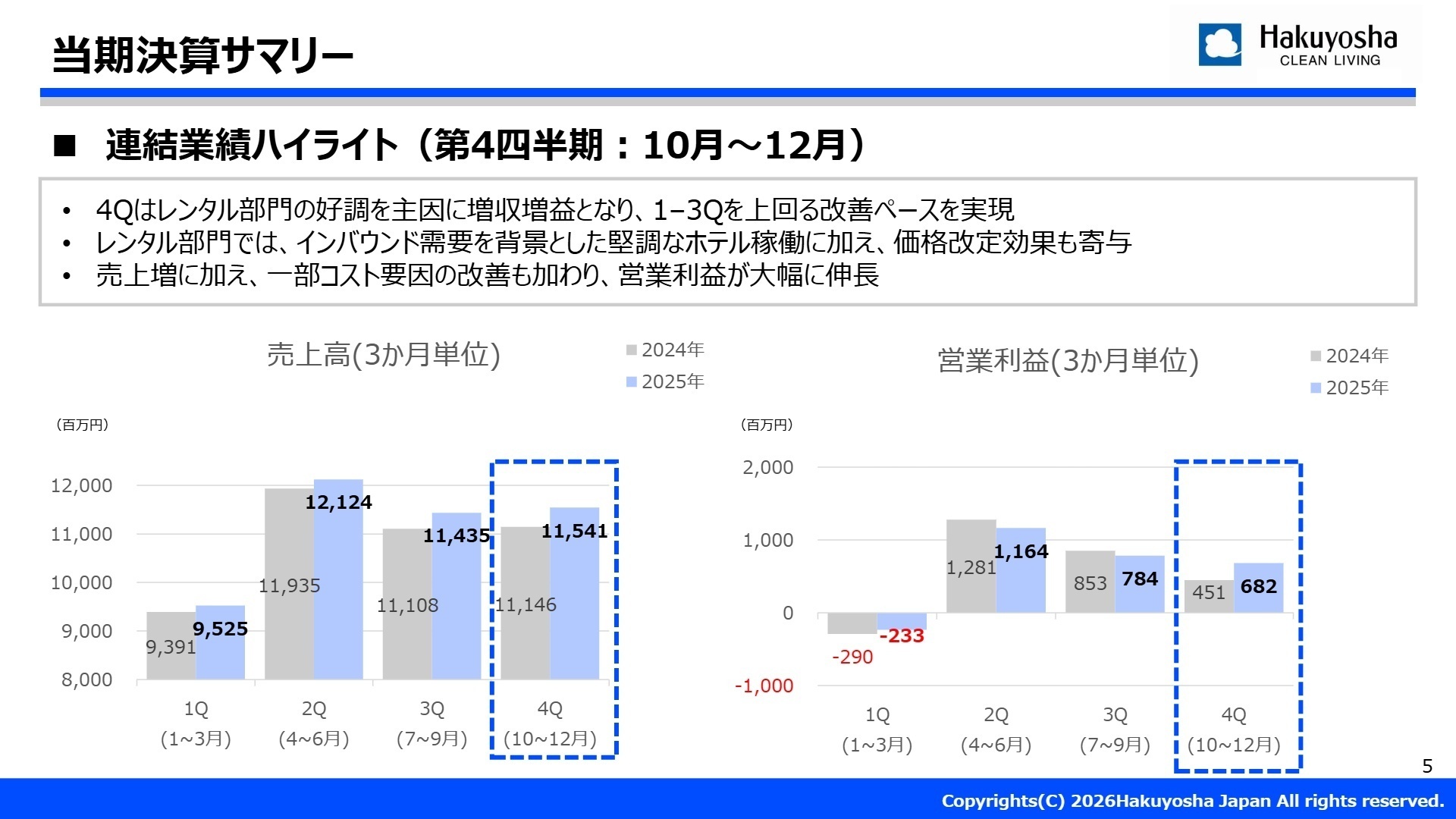

通期連結業績は、売上高が前年比2.4%増、営業利益が前年比4.4%増となりました。特に第4四半期(10-12月)において、インバウンド需要を背景としたホテル稼働の伸長が大きく寄与し、営業利益が大幅に伸長しています。親会社株主に帰属する当期純利益は、投資有価証券売却益の減少により前年比3.7%減となりましたが、繰延税金資産(将来の税負担を軽減する資産)の計上により計画を上回る着地となりました。

2025年度の実績は、期初に掲げた利益計画のすべてにおいて計画を上回って着地しており、業績の進捗は「順調」と評価できます。中期経営計画の目標値に対しても着実に接近しており、収益改善トレンドを維持したまま最終年度へ向かう体制が整っています。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 決算補足説明資料 P.5

クリーニング事業

【事業内容】個人向けの衣服、ふとん、じゅうたん等のクリーニング。店舗やCLP(集配スタッフ)、宅配等で展開。

【業績推移】売上高 16,659百万円(前年比0.5%増)、セグメント利益 1,802百万円(前年比0.3%減)。

【注目ポイント】天候要因や需要変化の影響を受ける中、AIによるルート最適化や24時間受渡ロッカーの設置など、徹底した効率化を推進しています。不採算店舗の整理と有望商圏への移転を同時に進めており、既存のオペレーションをデジタルで再定義できるDX人材や、エリア戦略を構築できる店舗企画人材の必要性が高まっています。

レンタル事業

【事業内容】法人向けのリネンサプライ(ホテル等)およびユニフォームレンタル(食品工場等)。

【業績推移】売上高 27,055百万円(前年比4.5%増)、セグメント利益 2,402百万円(前年比12.5%増)。

【注目ポイント】インバウンド拡大を背景に、構造的な成長局面にあります。工場原価管理の精緻化(DX化)や、サステナブルな脱炭素型商材の提案など、「攻め」と「守り」の両輪で利益率を向上させています。成長を支える生産体制の整備や、大手法人への高付加価値なソリューション提案ができる人材のニーズが極めて強くなっています。

不動産事業

【事業内容】保有不動産の賃貸および管理業務。

【業績推移】売上高 487百万円(前年比0.0%増)、セグメント利益 350百万円(前年比3.6%減)。

【注目ポイント】グループ全体の収益を支える安定的なセグメントです。資産運用の最適化を通じて、主要事業の投資原資を生み出す役割を担っています。

その他(物品販売等)

【事業内容】クリーニング業務用の機械・資材等の販売。

【業績推移】売上高 422百万円(前年比32.4%減)、セグメント利益 78百万円(前年比75.7%増)。

【注目ポイント】不採算案件の整理を進めた結果、減収ながらも大幅な増益を達成しました。徹底した収益性重視の姿勢が表れており、組織全体の筋肉質化に寄与しています。

3 今後の見通しと採用の注目点

出典:2025年12月期 決算補足説明資料 P.14

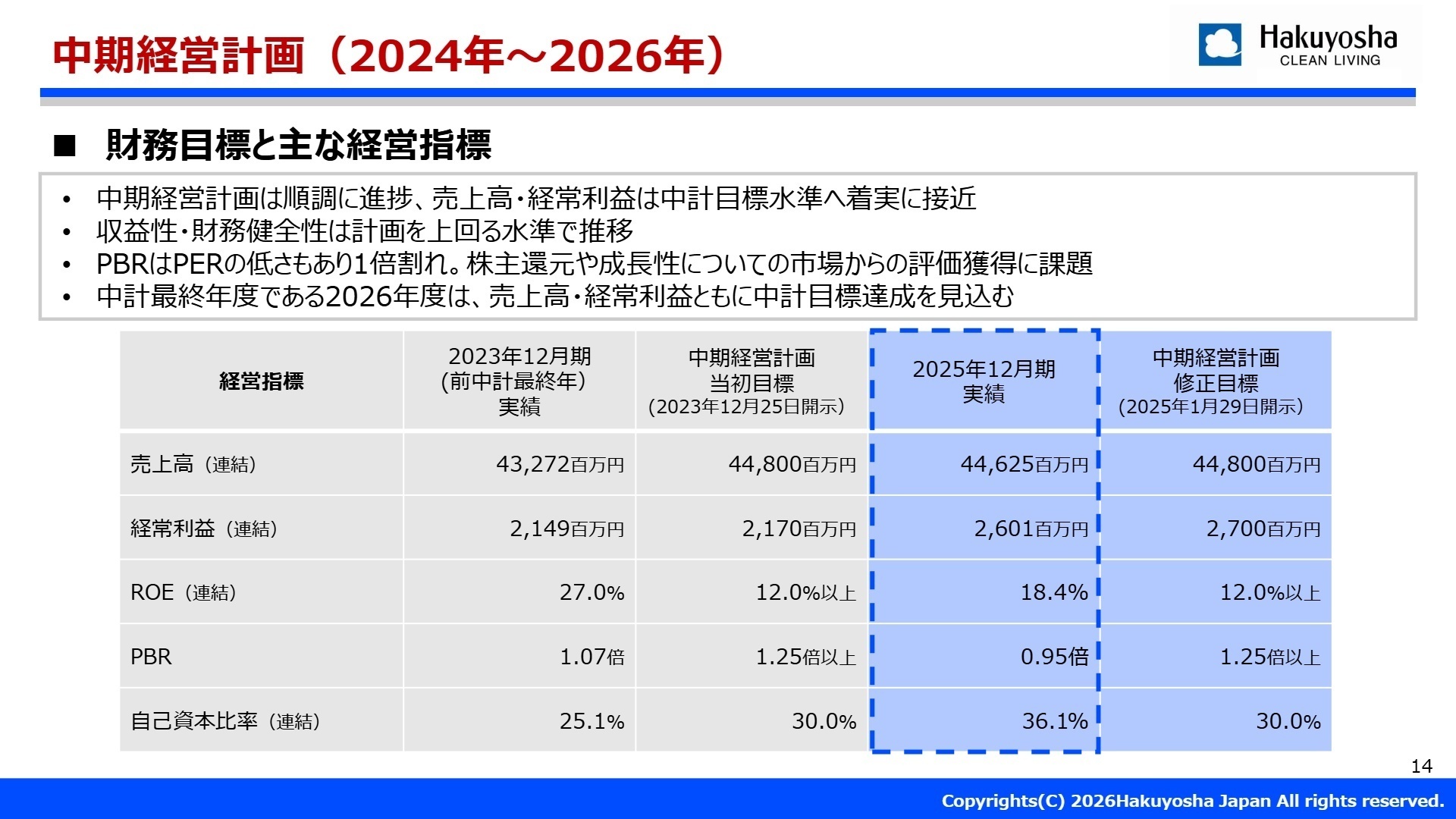

2026年12月期の業績予想は、売上高45,800百万円(前年比2.6%増)、経常利益2,700百万円(前年比3.8%増)を計画しています。特に注目すべきは、親会社株主に帰属する当期純利益において不動産売却益の計上を見込み、2,450百万円(前年比14.8%増)と大幅な伸びを予測している点です。これにより自己資本比率はすでに中計目標(30%)を上回る36.1%に達しており、次期以降の成長投資に向けた財務健全性は非常に強固です。

採用面では、成長著しいレンタル事業の生産ライン増強や、クリーニング事業の集配ルート最適化など、現場のオペレーションをデジタル技術で磨き上げる領域での人材募集が想定されます。また、年間配当を100円へ増配予定とするなど株主還元を強化しており、安定成長企業としての市場評価獲得に向けた経営管理、IR広報などの専門人材の価値も高まっています。

4 求職者へのアドバイス

志望動機のヒント

「伝統ある生活インフラの構造改革」というテーマが刺さります。特に、インバウンド需要という追い風を活かしたレンタル事業の拡大や、CLP集配におけるAIルート最適化など、既存ビジネスにテクノロジーを掛け合わせて収益性を改善させるプロセスに貢献したいという姿勢は、現在の経営方針と強く合致しています。

面接での逆質問例

「地方拠点において、クリーニングからレンタル事業への人的リソースシフトを進めていますが、現場での教育体制やキャリアパスの構築はどのように進めていますか?」

「中計目標を前倒しで達成しつつある強固な自己資本を背景に、2026年度以降の次期中期経営計画では、どのような新規事業やM&Aを検討されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

ちゃんとがんばれば正当に評価される

ちゃんとがんばれば正当に評価はされますのでモチベーションはあがります。山場を超えて仕事を終えたときには特別な達成感というか、やりがいかあります。上司もねぎらいの言葉をかけてくださるので、またがんばろうという気持ちがわきあがります。

(20代後半・営業事務・管理事務・女性) [キャリコネの口コミを読む]ルーティーンワークで楽しさはそんなにない

基本的にルーティーンワークなので楽しさはそんなにない、また、残業代は出るが社内で残業は原則禁止の風潮があるため付けると怒られる。

(20代前半・経営企画・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社白洋舍 2025年12月期 決算短信〔日本基準〕(連結)

- 株式会社白洋舍 2025年12月期 決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。