0 編集部が注目した重点ポイント

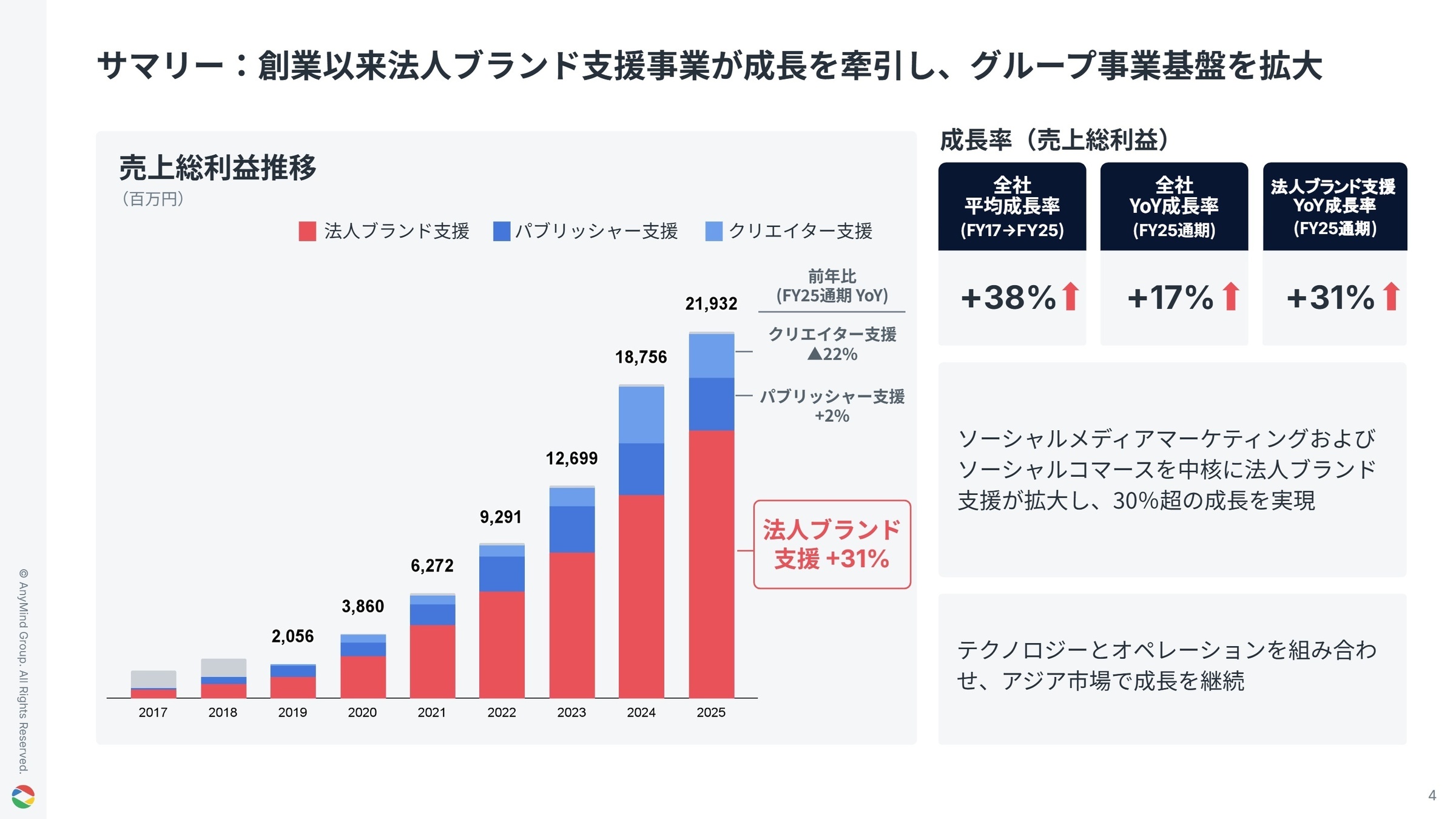

①法人ブランド支援事業が売上総利益の73%を占める主力へと拡大した

当連結会計年度は、マーケティング事業とD2C/EC事業を合わせた「法人ブランド支援事業」が牽引し、全社の売上収益は過去最高の573億円を記録しました。売上総利益の構成比は前年の65%から73%へ上昇しており、主力事業が強固な成長基盤を確立しています。成長領域へのリソース集中が鮮明になり、転職者にとっても活躍のフィールドが拡大しています。

②2026年1月に大型M&Aを3件完了し一気通貫の支援体制を構築した

2026年1月にサン・スマイル社、Bcode社、MISM社の3社の株式取得(M&A)を完了しました。これにより、SNS起点の需要創出から、ライブコマースによる購買転換、オフライン(実店舗)流通までを繋ぐ「次世代ブランド支援インフラ」が完成しました。新たな拠点が加わることで、マーケティングやEC、流通など幅広い職種でのキャリア機会が創出されています。

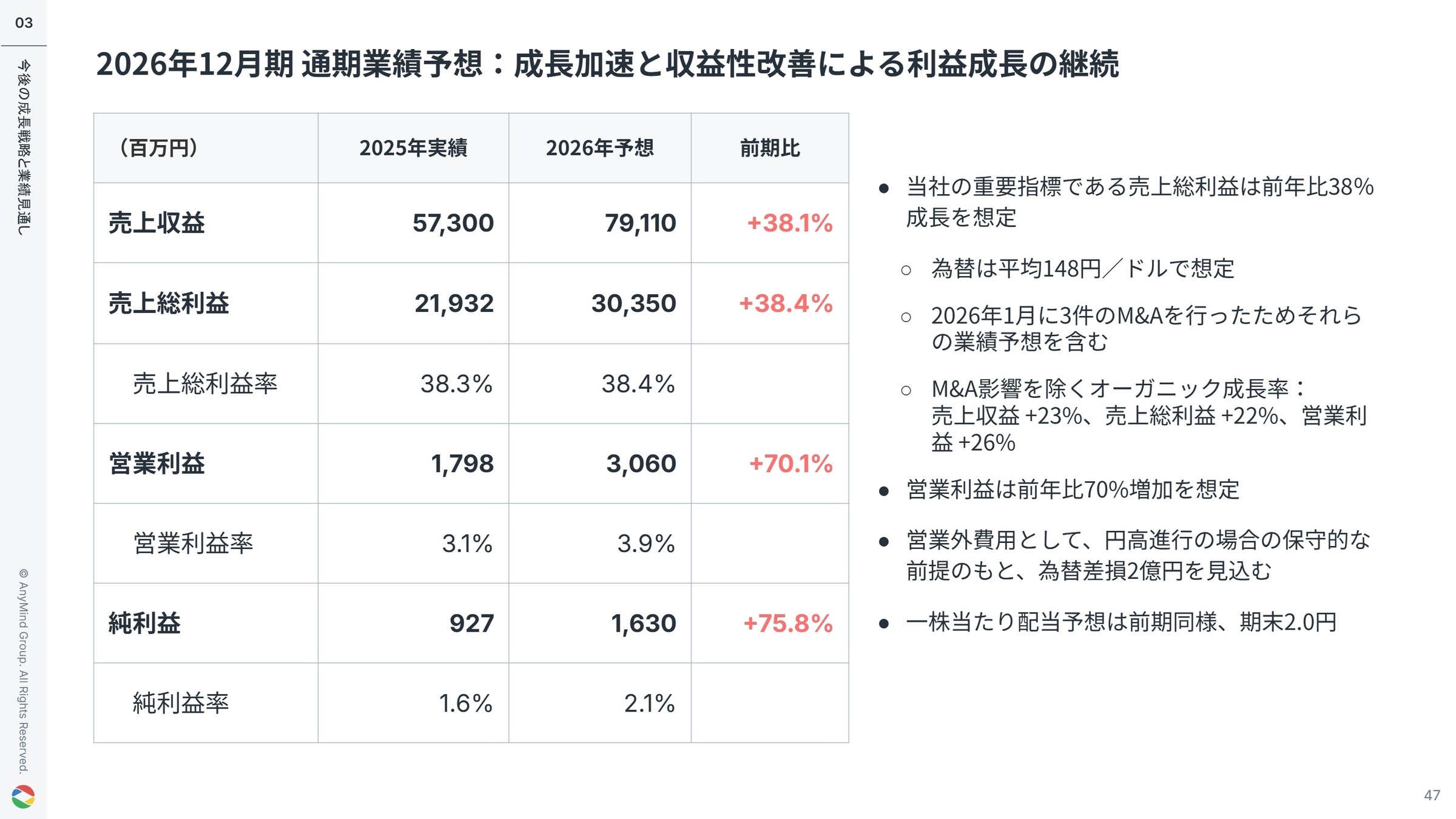

③生成AIの活用加速により2026年度の営業利益70%増を計画した

自社開発プロダクト「AnyAI」等の導入による業務効率化を推進し、2026年度は営業利益30.6億円(前期比70.1%増)という野心的な目標を掲げています。IT関連費用や人件費率の段階的な抑制が進んでおり、生産性の高い組織運営が実現しつつあります。テクノロジーを武器に、アジア全域での圧倒的な競争優位性を確立するフェーズに突入しています。

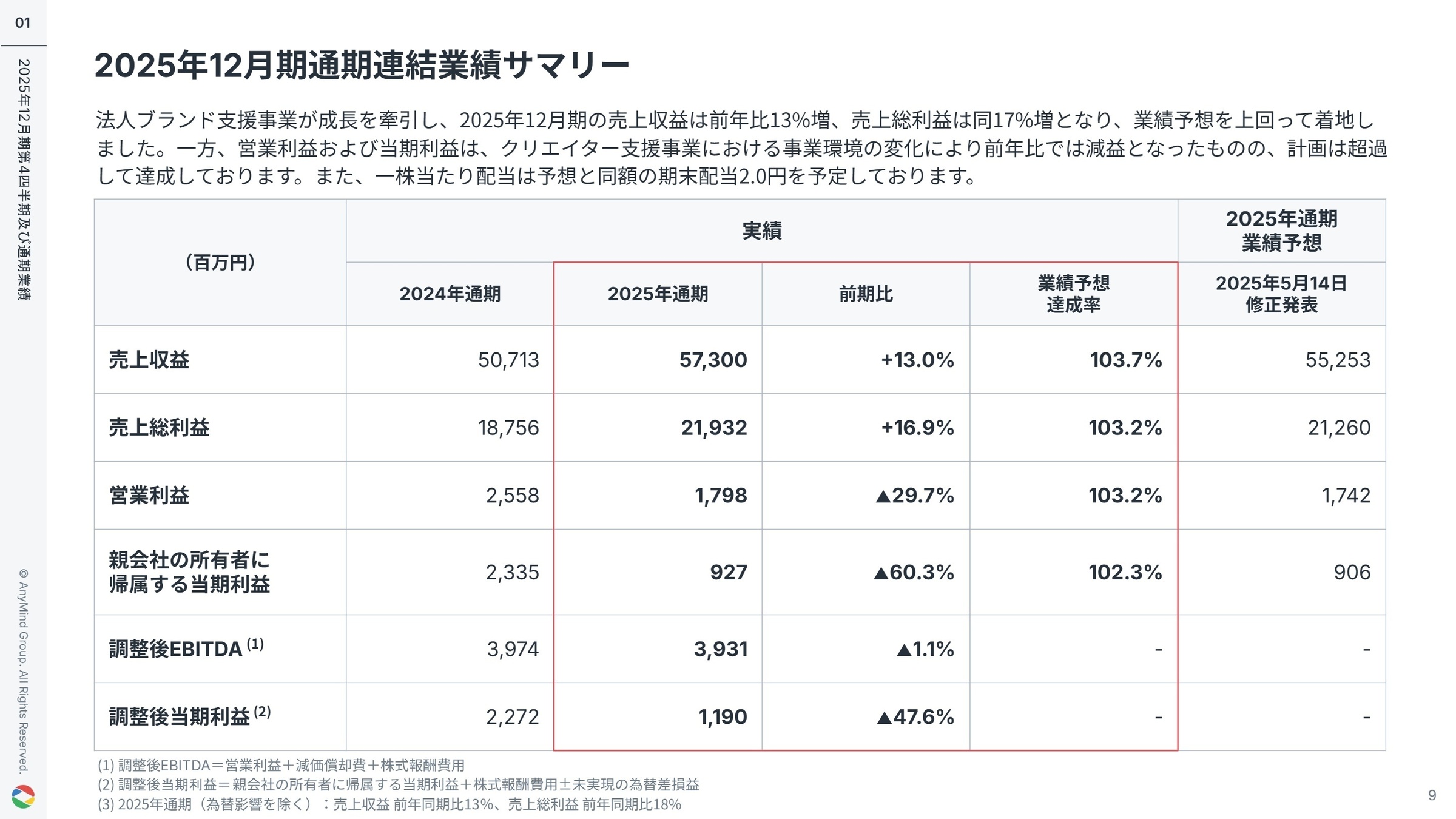

1 連結業績ハイライト

出典:2025年12月期 第4四半期及び通期 決算説明資料 P.9

売上収益

57,300百万円

+13.0%

売上総利益

21,932百万円

+16.9%

営業利益

1,798百万円

▲29.7%

調整後EBITDA

3,931百万円

▲1.1%

※調整後EBITDA=営業利益+減価償却費及び償却費+株式報酬費用(事業の経常的な収益力を測る指標)

2025年12月期の業績は、売上収益が前期比13.0%増、売上総利益が同16.9%増と二桁成長を維持しました。特に利益面では、クリエイター支援事業の環境変化による一時的な減益があったものの、主力であるマーケティング及びD2C/EC事業の成長とコスト管理の徹底により、修正後の通期業績予想を売上・利益の全指標で超過達成しています。

通期予想に対する達成率は、売上収益103.7%、営業利益103.2%となっており、業績の進捗は極めて順調です。また、当期は事業拡大により安定的なキャッシュ・フローの創出が可能になったとして、初配(2.0円)も予定されています。2026年度はM&A効果も含め、売上総利益38%増、営業利益70%増という成長加速のフェーズを見込んでいます。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 第4四半期及び通期 決算説明資料 P.4

マーケティングプラットフォーム

事業内容:インフルエンサーマーケティング「AnyTag」やデジタル広告支援「AnyDigital」を通じ、ブランド企業の認知拡大から購買促進までを支援する。

業績推移:売上収益24,831百万円(前期比+17.9%)。主力として安定した成長を継続中。

注目ポイント:グローバルで取引顧客数が1,500社を超え、特にインフルエンサーマーケティングが全地域で底堅く推移しています。成長著しい東南アジア市場において、各国の言語や文化に精通したローカルチームとの連携が強みとなっており、クロスボーダー案件の増加に対応できるグローバル人材の需要が極めて高い領域です。

D2C/ECプラットフォーム

事業内容:ブランドの企画から製造支援、EC構築・運用、物流在庫管理「AnyLogi」までを一気通貫のテクノロジーとオペレーションで提供する。

業績推移:売上収益16,601百万円(前期比+67.8%の爆発的成長)。

注目ポイント:東南アジアでの大型顧客獲得やベトナムVibula社の連結により、事業規模が急拡大しています。従来のEC支援に加え、2026年からはサン・スマイル社の加入で実店舗(オフライン)への展開力も加わりました。オンラインとオフラインを融合させたOMOモデルの構築を担う専門人材が不可欠となっています。

パブリッシャー支援 / クリエイター支援

事業内容:ウェブメディア・アプリの収益最大化(AnyManager)や、クリエイターのコンテンツ収益化・ブランド構築(AnyCreator)を支援。

業績推移:クリエイター支援が環境変化を受け減益となったが、パブリッシャー支援は売上総利益+2.0%と安定推移。

注目ポイント:クリエイター支援事業では、単なるマネジメントから「ソーシャルコマース領域」への戦略的な注力転換(再編)を断行しています。購買創出に特化したクリエイターネットワークの構築が進められており、新たなビジネスモデルの創出に挑戦したい人材にとって刺激的な環境です。

地域別動向(日本・韓国 / 東南アジア / その他)

事業内容:アジア全域15カ国・地域での展開。日本が売上構成比41%、東南アジアが49%を占める。

業績推移:日本・韓国の売上総利益は前期比+25%と高成長。東南アジアもEC支援が+16%と拡大。

注目ポイント:特に日本市場では全事業が高成長を維持しており、収益構成比も拡大傾向にあります。海外比率も57%と高く、日本拠点の知見をアジア各国へ横展開、あるいはその逆といったボーダレスなキャリア形成が可能です。

3 今後の見通しと採用の注目点

出典:2025年12月期 第4四半期及び通期 決算説明資料 P.47

2026年度は、売上収益791億円(前年比+38.1%)、営業利益30.6億円(同+70.1%)という大幅な増収増益を見込んでいます。この高い成長率は、2026年1月に実施した3件のM&A(サン・スマイル社、Bcode社、MISM社)による統合効果に加えて、既存事業でも20%を超える高いオーガニック成長を前提としています。

戦略の柱は「ソーシャルコマース領域の一気通貫支援」の確立です。SNS起点のクリエイティブ制作から、ライバーによる販売、さらには実店舗への流通までを統合することで、他社には真似できない独自のBPaaS(Business Process as a Service)モデルをアジア全域で加速させます。また、AI Optimization(最適化)機能の実装など、プロダクトへの生成AI活用による生産性向上が利益率改善の鍵を握っており、テクノロジーへの投資も継続されます。グローバルでの急拡大を支える、経営人材やオペレーションのプロフェッショナル採用がさらに活発化する見通しです。

4 求職者へのアドバイス

同社は「Make Every Business Borderless」を掲げ、アジア全域でブランド企業のバリューチェーン全体を支援する稀有な企業です。「アジア15カ国での事業展開」や「テクノロジーとリアルオペレーションを融合させたBPaaSモデル」への共感は、強力な志望動機になります。特に、2026年から本格化する「ソーシャルコマース領域の拡張」に対し、自身のどのような経験(EC、広告、流通など)がアジアの成長に寄与できるかを具体的に語ることが有効です。

- 「サン・スマイル社を含む新規3社の統合により、日本国内でのオフライン流通とオンラインのシナジーを具体的にどう最大化していく計画ですか?」

- 「AnyAIによる業務効率化が利益目標達成の柱となっていますが、現場のオペレーションにはどのような変化が生まれていますか?」

- 「リージョナル顧客(複数国展開企業)との関係深化において、日本拠点が果たす役割や期待される専門性はどのように変化していますか?」

5 転職者が知っておきたい現場のリアル

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- AnyMind Group株式会社 2025年12月期 決算短信〔IFRS〕(連結)

- AnyMind Group株式会社 2025年12月期 第4四半期及び通期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。