0 編集部が注目した重点ポイント

① 株式会社Eストアーの子会社化で事業領域を拡大する

2025年7月にEストアーショップサーブ事業を展開する株式会社Eストアーを子会社化し、2025年10月(当4Q)より連結を開始しました。これにより、従来の個人・スモールチーム向けから中堅・大手企業までをカバーするマルチブランド戦略へ移行しています。新たな顧客層へのアプローチが可能になったことで、グループ全体の流通総額(GMV)拡大に向けたキャリア機会が大きく広がっています。

② 営業利益が前年比118.2%増と収益力が急成長する

2025年12月期は売上高20,729百万円(前年比29.7%増)、営業利益1,686百万円(同118.2%増)と、大幅な増収増益を達成しました。特にショッピングアプリ「Pay ID」の有料化がテイクレート(収益率)の向上に寄与しており、4四半期連続での黒字化を達成するなど、投資フェーズから安定的な収益創出フェーズへと構造的な変化を遂げています。

③ プロダクトのAI実装化を中期成長の柱に据える

新中期経営方針において、プロダクトへのAI実装化を最重点課題として掲げています。累計250万を超えるショップデータや自社決済基盤を活用し、越境ECにおける商品情報の特定や発送可否判定の自動化などを推進しています。エンジニアやプロダクトマネージャーにとって、決済・金融データと最新AI技術を掛け合わせた難易度の高い開発に挑戦できる環境が整っています。

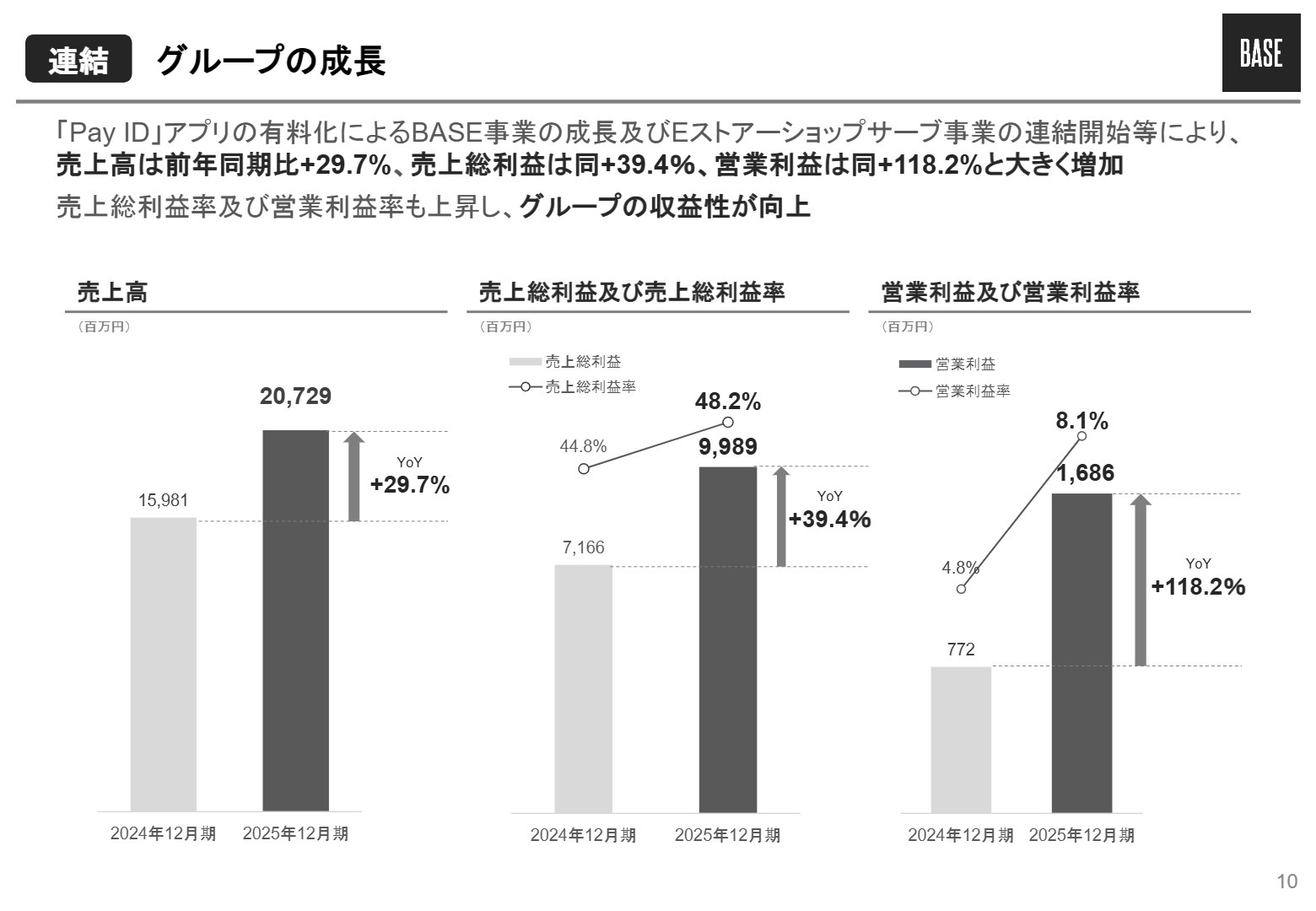

1 連結業績ハイライト

出典:2025年12月期第4四半期 決算説明会資料 P.10

※EBITDA = 営業利益 + 減価償却費 + のれん償却額(事業の本質的な稼ぐ力を測る指標)

2025年12月期は、主力事業のBASE事業においてショッピングアプリ「Pay ID」の有料化を計画通りに実施。これにより、流通総額の成長を維持しながら売上総利益率を44.8%から48.2%へと改善させました。また、販管費の抑制に努めた結果、当初の業績予想に対して営業利益は143.0%の達成率となるなど、非常に高い収益性を確保しています。

通期計画に対する進捗状況については、営業利益、経常利益、純利益の全ての項目において計画を大きく上回って着地しており、財務体質は極めて順調と言えます。2025年12月末時点の現金及び預金は26,867百万円に達しており、次期以降のM&AやAI投資に向けた盤石な財務基盤を維持しています。

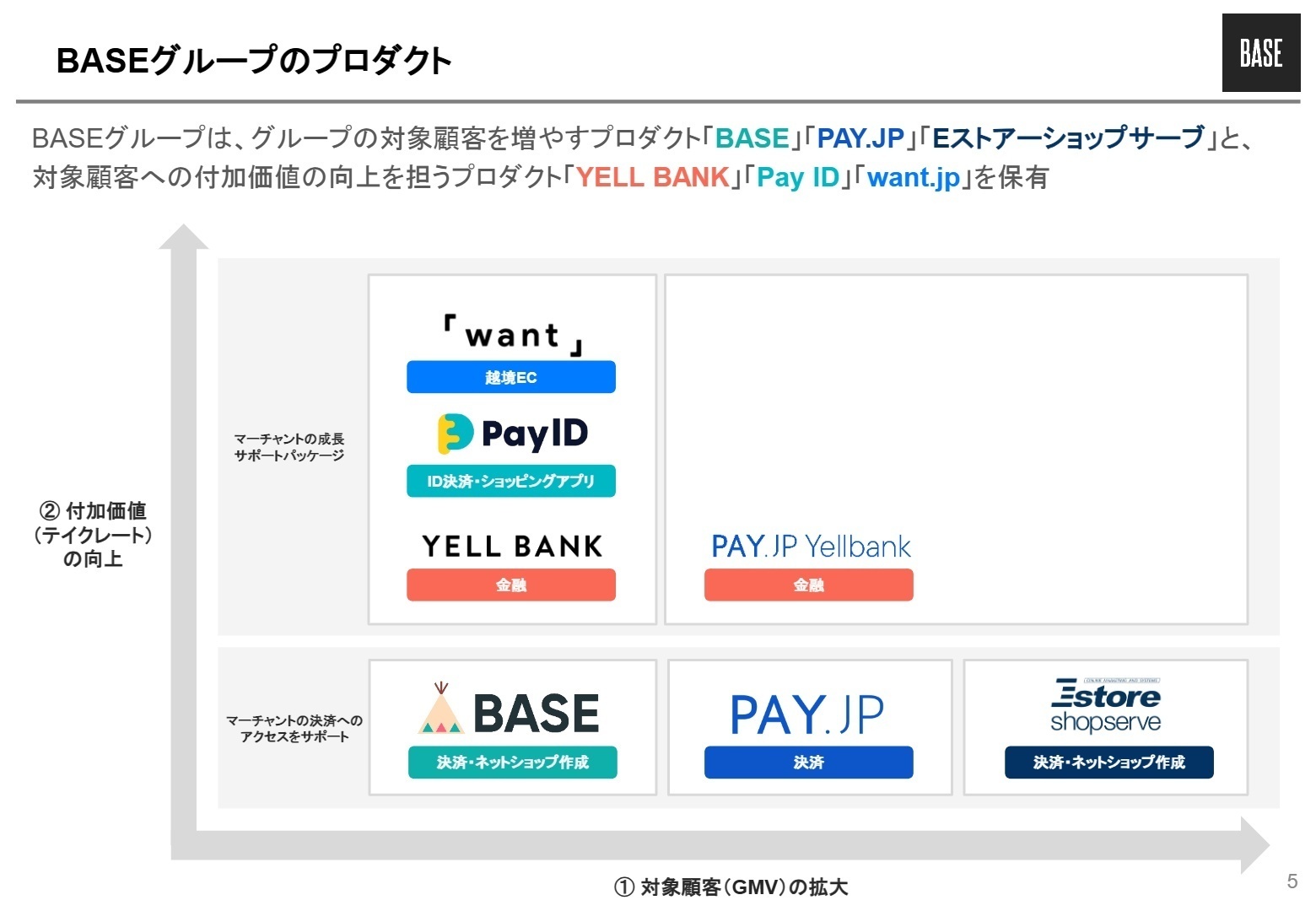

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期第4四半期 決算説明会資料 P.5

BASE事業

事業内容:個人やスモールチームが簡単にネットショップを作成できるサービス「BASE」およびショッピングアプリ「Pay ID」を提供しています。

業績推移:売上高10,832百万円(前年比19.1%増)、セグメント利益1,404百万円(同103.2%増)と大幅な利益成長を遂げました。

注目ポイント:アプリ有料化による収益化が成功しており、今後はAIを活用したショップ運営支援の強化に注力します。「かんたん海外販売」などの新機能開発により、加盟店の売上を最大化させるプロダクト開発が急務となっています。

PAY.JP事業

事業内容:Webサービスやネットショップに簡単に組み込めるオンライン決済サービス「PAY.JP」を提供しています。

業績推移:売上高6,336百万円(前年比10.6%増)、セグメント利益329百万円(同34.0%増)と、安定した収益基盤を維持しています。

注目ポイント:スタートアップ市場での強固なシェアに加え、今後はEストアー社の「ショップサーブ」加盟店への決済基盤統合を進めます。数千億円規模の決済インフラを支え、刷新していくエンジニア人材が求められています。

Eストアーショップサーブ事業

事業内容:(注:当4Qより新規連結)中堅・大手企業向けのEC構築システム「Eストアーショップサーブ」を提供しています。

業績推移:連結対象となった2025年10〜12月の3か月間で売上高1,309百万円、セグメント利益187百万円を計上。グループの新たな成長エンジンとなっています。

注目ポイント:コンサルティングやソリューション提供力を強化し、トップラインの安定成長を図ります。BASEグループの決済基盤との統合による原価低減など、M&A後のシナジー創出を主導する役割が期待されます。

YELL BANK事業 / want.jp事業

事業内容:ショップの将来債権を買い取る資金調達サービス「YELL BANK」、および越境EC支援サービス「want.jp」を展開しています。

業績推移:YELL BANKは売上高1,120百万円(24.1%増)、want.jpは売上高1,139百万円(340.9%増)と高い成長率を記録しました。

注目ポイント:Fintechと越境ECという、加盟店の付加価値を高める重要領域です。2026年1月より開始した「かんたん海外販売」などの新サービスを通じ、グローバル展開を加速させるための専門人材が必要です。

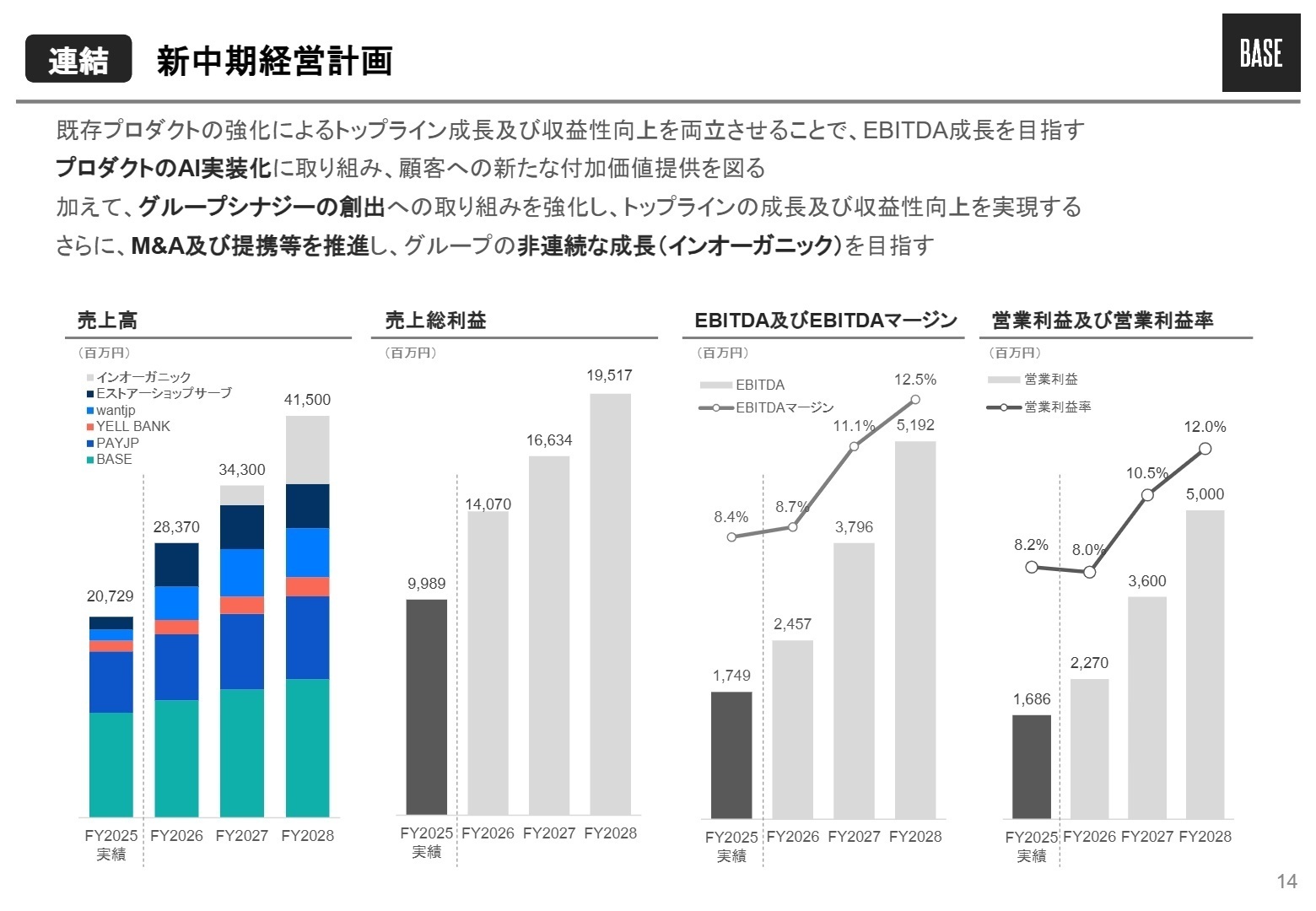

3 今後の見通しと採用の注目点

出典:2025年12月期第4四半期 決算説明会資料 P.14

2026年12月期は、買収したEストアー社の業績が通期で寄与することに加え、カード決済機能をPAY.JPへ移管することによる原価低減と収益性向上を同時に実現する方針です。EBITDAは2,457百万円(前年比40.5%増)を目指しており、稼いだ利益をさらなるM&AやAI実装に向けた投資に充当していく循環に入っています。

経営方針として「プロダクトAIシフト」を掲げ、ECバリューチェーン全体(クリエイティブ、マーケティング、資金繰り等)でのAI活用を検討しています。また、盤石な財務基盤を背景に非連続な成長(M&A)も継続して模索しており、新規事業開発や組織統合に関わるポジションでの採用意欲も高い状態が続く見通しです。

4 求職者へのアドバイス

BASEは現在、単なるネットショップ作成ツールから「AI×Fintech×ECの複合企業」へと進化しています。特に「Eストアー社とのPMI(買収後の組織統合)」や「プロダクトへのAIシフト」に興味があるという点は、会社が今最も求めている貢献ポイントと合致し、強力な志望動機になります。

- 「Eストアー社の連結に伴い、中堅・大手企業向けの営業手法や開発要件はどのように変化していくと考えていますか?」

- 「プロダクトAIシフトを推進するにあたり、エンジニア組織にはどのようなスキルセットやマインドセットを期待していますか?」

- 「非連続な成長(M&A)を加速させる中で、新規で参画するメンバーが事業部を横断したシナジー創出に関与できる機会はありますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年12月期 決算短信〔日本基準〕(連結)

- 2025年12月期第4四半期 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。