0 編集部が注目した重点ポイント

① 売上高1,000億円を突破し、M&Aによる非連続成長を加速させる

2025年12月期において、売上高は前年比67.8%増の1,006億円と、過去最高の大台を突破しました。2025年第1四半期より連結を開始したレクストホールディングス(買取 福ちゃん運営)の業績が大きく寄与しています。規模の拡大に伴い、グループシナジーによる粗利益率の向上も実現しており、中途採用者にとっても成長市場のリーダー企業でキャリアを築く大きな機会となります。

② 2026年1月の組織再編により、グループ経営体制を大幅に刷新する

2026年1月1日付で、主要子会社であるレクストホールディングスや株式会社むすびなどの吸収合併を伴う組織再編を実施しました。重複機能の統合による生産性向上や、店舗ブランドの「バイセル」への統合を推進しています。組織の壁を越えた横断的なプロジェクトが増加しており、変革期にある組織の基盤構築に携わりたい専門人材にとって、活躍の幅が広がる環境が整っています。

③ 九州拠点のDelightZを株式取得し、エリア戦略を一段と強化する

2026年2月、長崎・佐賀を中心に「買取専門店 諭吉」を運営する株式会社DelightZの完全子会社化を決定しました。これにより、手薄だった九州エリアでのドミナント展開を加速させます。新規エリアへの進出に伴い、店舗運営やマーケティングのノウハウを地域に適合させる役割の需要が高まっており、地方創生や拠点拡大に意欲的な求職者にとって、挑戦的なポジションが生まれています。

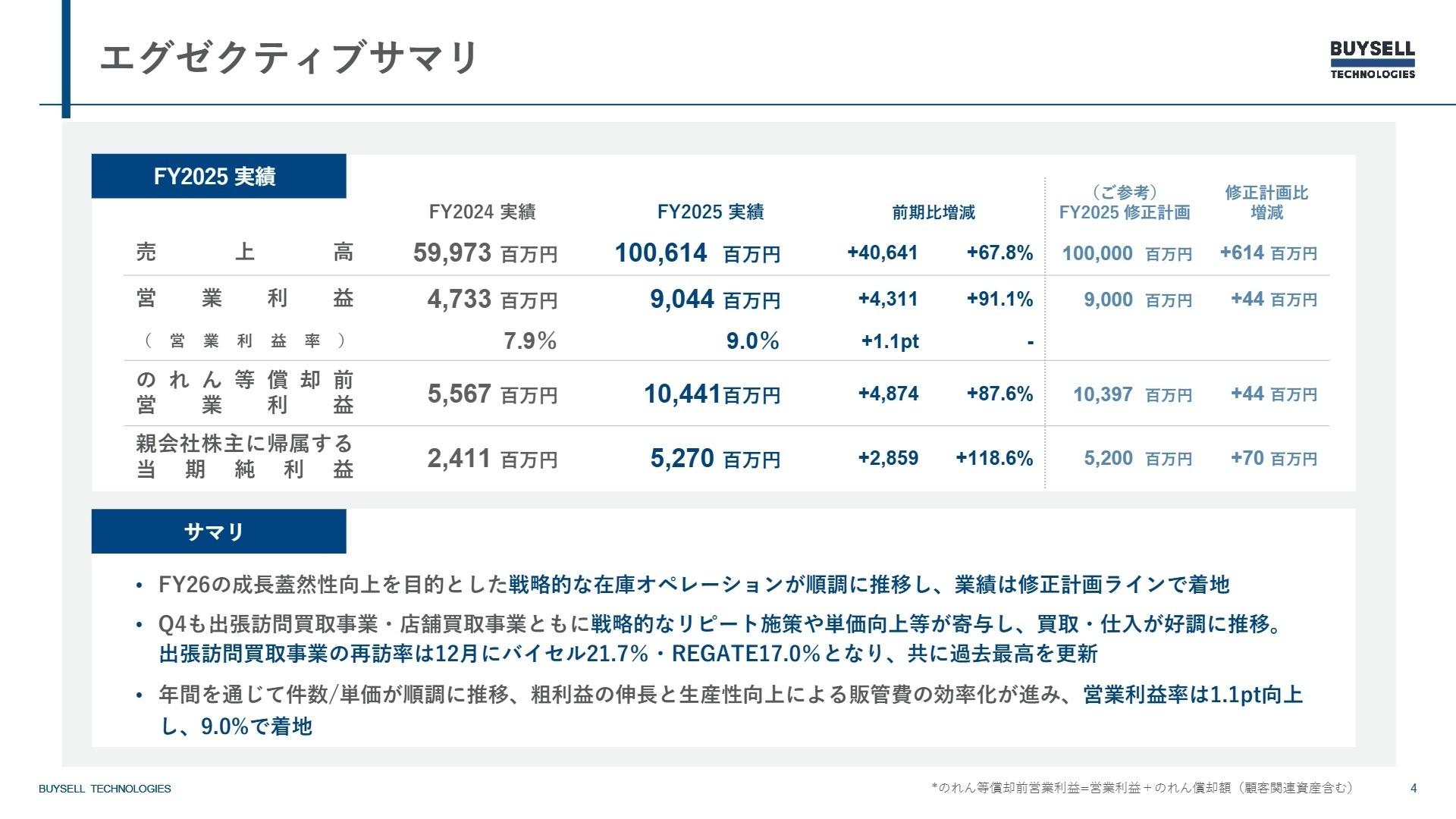

1 連結業績ハイライト

出典:2025年12月期 決算説明資料 P.4

売上高

100,614百万円

+67.8%

営業利益

9,044百万円

+91.1%

のれん等償却前営業利益

10,441百万円

+87.6%

※のれん等償却前営業利益 = 営業利益 + のれん償却額 + 顧客関連資産償却額(M&Aに伴う会計上の影響を除いた事業本来の収益力を測る指標)

2025年12月期の業績は、期中に3度の上方修正を実施した結果、売上高・各段階利益ともに過去最高を更新しました。特に下半期において戦略的な在庫キャリー(次期販売への持ち越し)を行いながらも、営業利益率は9.0%(前期比1.1ポイント向上)と収益性が高まっています。

通期予想に対する進捗状況については、100,000百万円の修正計画に対し、実績は100,614百万円となり、当初の目標を完全に達成する順調な結果となりました。レクストホールディングスの統合によるPMI(買収後の統合プロセス)が想定以上のスピードで進展しており、再訪率の向上などが利益拡大に寄与しています。

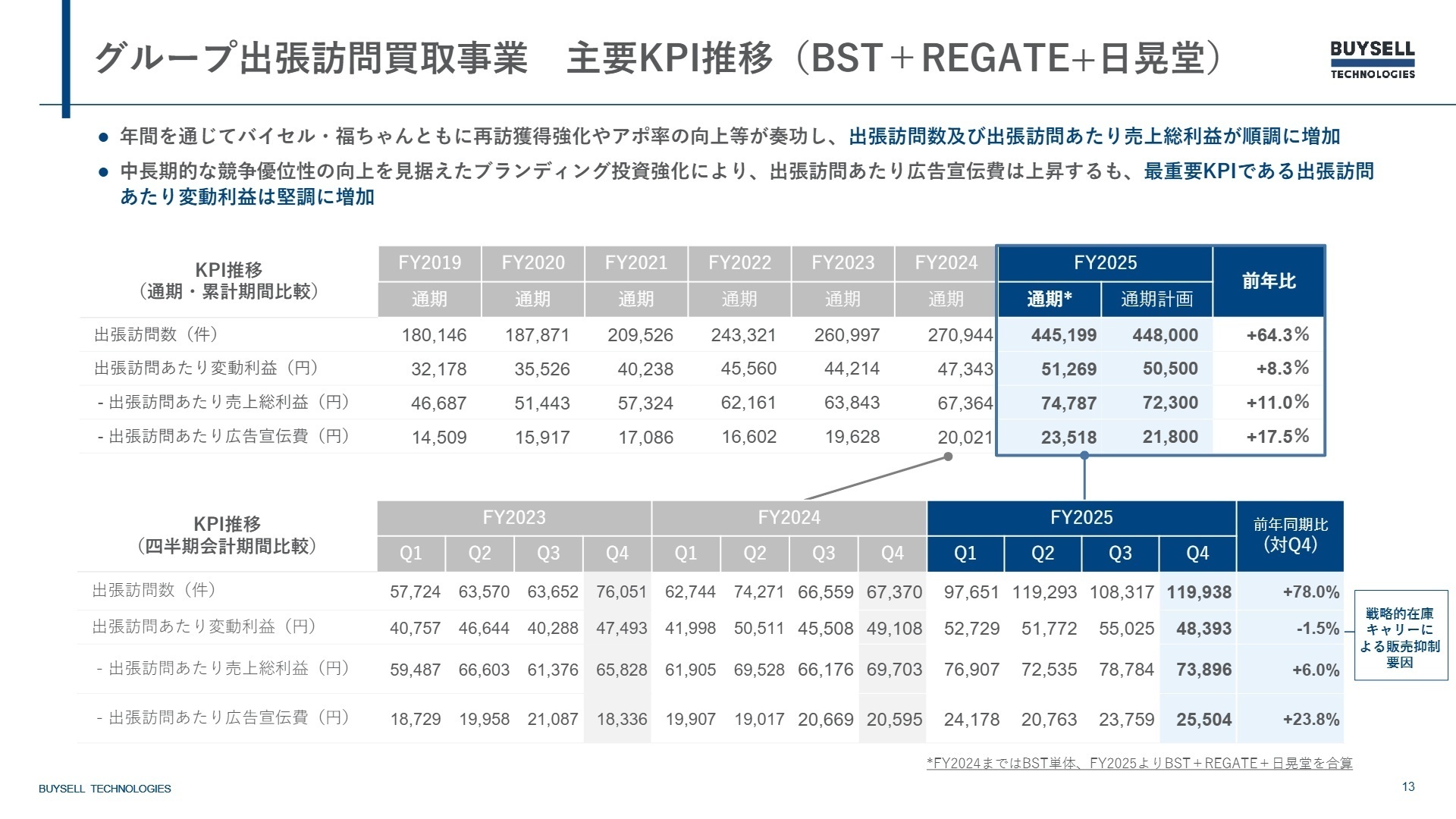

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 決算説明資料 P.13

グループ出張訪問買取事業

事業内容:一般顧客の自宅を訪問し、着物やブランド品、骨董品などの買取を行う主力事業。「バイセル」「福ちゃん」「日晃堂」の3ブランドで展開。

業績推移:出張訪問数は445,199件(前年比64.3%増)と激増。再訪率の向上により、訪問あたりの変動利益も51,269円と着実に伸長。

注目ポイント:レクストホールディングスの新規連結により、国内最大級の訪問基盤を確立しました(注:前年同期は一部未連結のため単純比較不可)。イネーブルメント(査定員のスキル向上)により、骨董品の取扱単価が大幅に向上しており、高度な鑑定スキルや、膨大なデータを活用した営業戦略を構築できる人材が、収益最大化の要となっています。

グループ店舗買取・その他事業

事業内容:全国主要都市や百貨店に買取専門店を展開。FC展開する「WAKABA」や直営の「バイセル」などのマルチブランド運営。

業績推移:期末グループ店舗数は前期末比72店増の490店舗へ拡大。仕入高は38,111百万円(前年比51.8%増)と順調に推移。

注目ポイント:2026年より、直営店舗ブランドの「バイセル」への統合を順次進めており、ブランド認知度の劇的な向上を図っています。百貨店常設店や特定の商材に特化した店舗など、ターゲットに応じた多様な出店戦略を展開しており、多店舗マネジメントや、ブランドマーケティングの経験を持つ人材の重要性が一段と増しています。

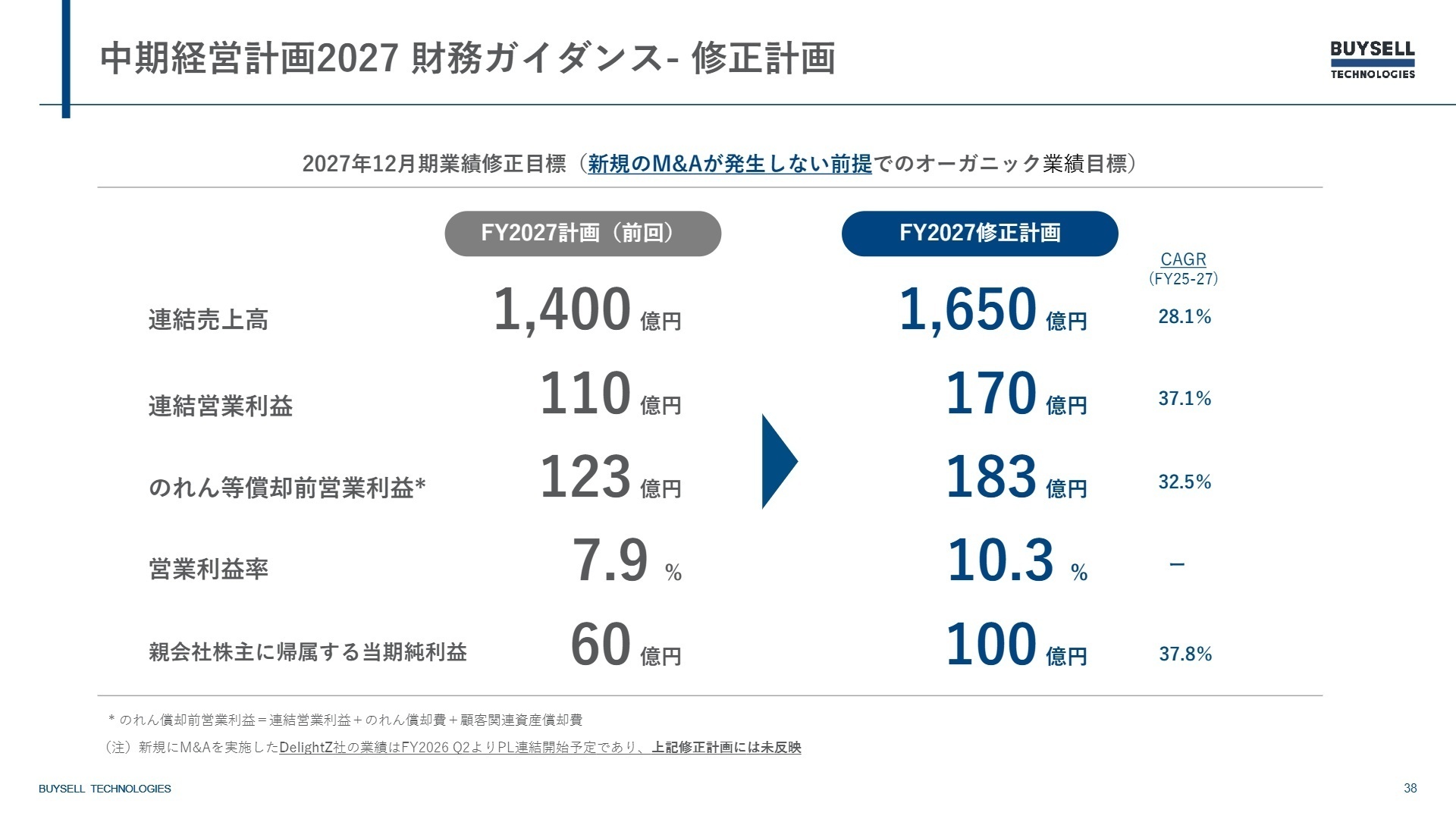

3 今後の見通しと採用の注目点

出典:2025年12月期 決算説明資料 P.38

同社は好調な業績を受け、2027年12月期の営業利益目標を110億円から170億円へ大幅に上方修正しました。成長の柱となるのは、自社開発プラットフォーム「Cosmos」の全グループ導入とAI技術の実装です。AIによる自動査定やコールセンター業務の自動化により、営業利益率1%水準のさらなる改善を目指しています。また、中国・海南島を起点とした海外販路の構築など、グローバル展開も本格化しています。

こうした戦略の推進には、大規模なシステム基盤を統制できるエンジニアや、AIを活用したオペレーション設計ができる人材が不可欠です。インオーガニック成長(M&Aによる成長)も継続する方針であり、買収した企業のPMIを主導する経営企画・財務担当者にとっても、非常にダイナミックなキャリアフィールドが広がっています。

4 求職者へのアドバイス

国内最大級の出張訪問買取基盤を持つ同社は、90兆円規模とされる潜在リユース市場(かくれ資産)の開拓者です。単なる小売業ではなく、「データドリブン経営」と「AI実装」を徹底するテック企業の側面を強調すると良いでしょう。また、2026年からの「大規模な組織再編」を前向きに捉え、統合によるシナジー創出やブランド力強化に貢献したいという姿勢は、現在のフェーズに非常に合致しています。

- 2026年の組織再編により、各社の現場オペレーションや企業文化をどのように「統合・平準化」させていく計画でしょうか?

- AI自動査定の導入により、現場スタッフの役割や「評価基準」にはどのような変化が生まれていますか?

- 中国販路の構築など海外展開が加速する中で、国内事業のノウハウを「グローバルに転用」する際の最大の課題は何だと考えていますか?

5 転職者が知っておきたい現場のリアル

インセンティブや高ランクで給料は上がる

トッププレイヤーまでのぼりつめればインセンティブや高ランクになるので月の給料は上がると思う。

(30代後半・ルートセールス・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- BuySell Technologies 2025年12月期 決算短信〔日本基準〕(連結)

- BuySell Technologies 2025年12月期 決算説明資料(2026年2月13日公開)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。