0

編集部が注目した重点ポイント

① 注力業態「五の五」が大幅増収を牽引し全体の売上高を押し上げる

当第3四半期は、大衆酒場業態の「五の五」が前期比113.5%と非常に好調に推移し、グループ全体の増収を力強く牽引しています。積極的な新規出店も継続しており、広島や福島、静岡といった地方都市への初出店を果たすなど、ドミナントエリアの拡大が着実に進んでいる点は、今後の成長性を占う上で大きなポジティブ要素です。

② 「鳥良商店」全27店舗のリニューアルを完了し収益構造を転換する

鳥良事業では、主力ブランド「鳥良商店」の全27店舗において、低価格ドリンクの導入やメニューの絞り込みを伴う大規模なリニューアルを3Qまでに完了させました。この施策により、リニューアル後の売上高が前年比111%と目に見える成果が出ており、現場のオペレーション効率化と集客力強化が同時に進んでいることが確認できます。

③ 合弁会社「ファストワークス」の設立でグループ全体の運営を効率化する

2025年6月より、クリエイト・レストランツ・ホールディングスとの合弁会社「ファストワークス」が本格始動しました。これにより、店舗開発やメンテナンスの価格交渉を一元化し、高騰する資材費や施工費の抑制を図っています。転職者にとっては、単なる一飲食店員ではなく、グループ全体最適を見据えた高度なコスト管理体制の下で働ける環境が整いつつあります。

1

連結業績ハイライト

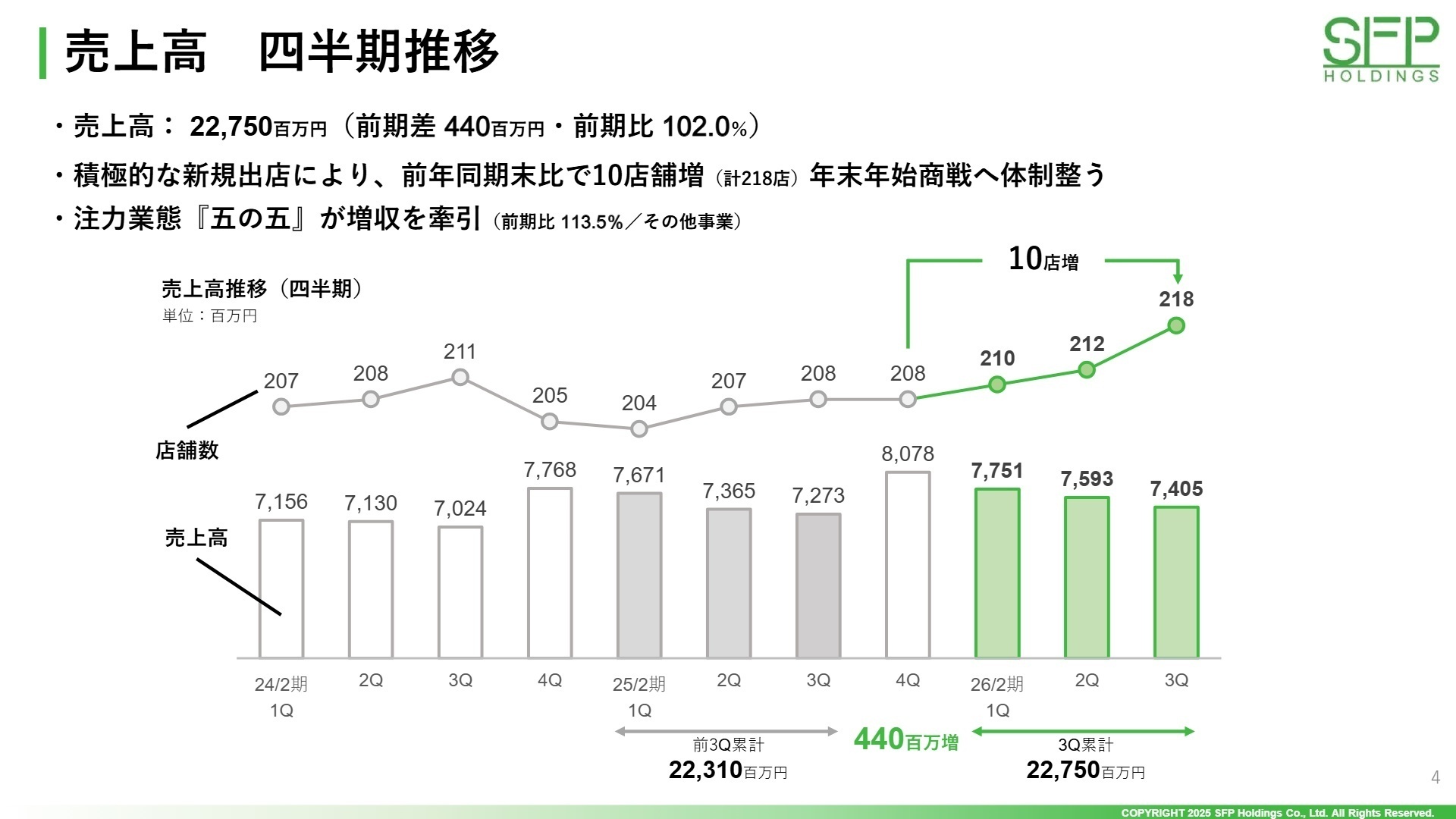

出典:2026年2月期 第3四半期 決算補足資料 P.4

2026年2月期第3四半期の累計実績は、売上高が前年同期を上回る着実な増収を達成しました。注力業態である「五の五」の好調に加え、当四半期だけで8店舗の新規出店を行うなど、成長に向けた投資を加速させています。利益面では、米、生ビール、青果類を中心とした仕入れ価格の上昇に加え、電気代の補助金剥落による光熱費増が響き、減益となりました。しかし、これは商戦期である第4四半期(年末年始)に向けた出店関連費用の先行投資という側面も大きく、計画に沿った進捗と言えます。

売上高の通期予想に対する進捗率は70.1%となっており、概ね順調に推移しています。営業利益については進捗率41.0%と数値上は遅れが見られますが、利益率の高い酒類販売が伸びる第4四半期での挽回を狙うガイダンスに変更はなく、商戦期の爆発力に期待がかかる状況です。

2

事業別分析:転職者が活躍できるフィールド

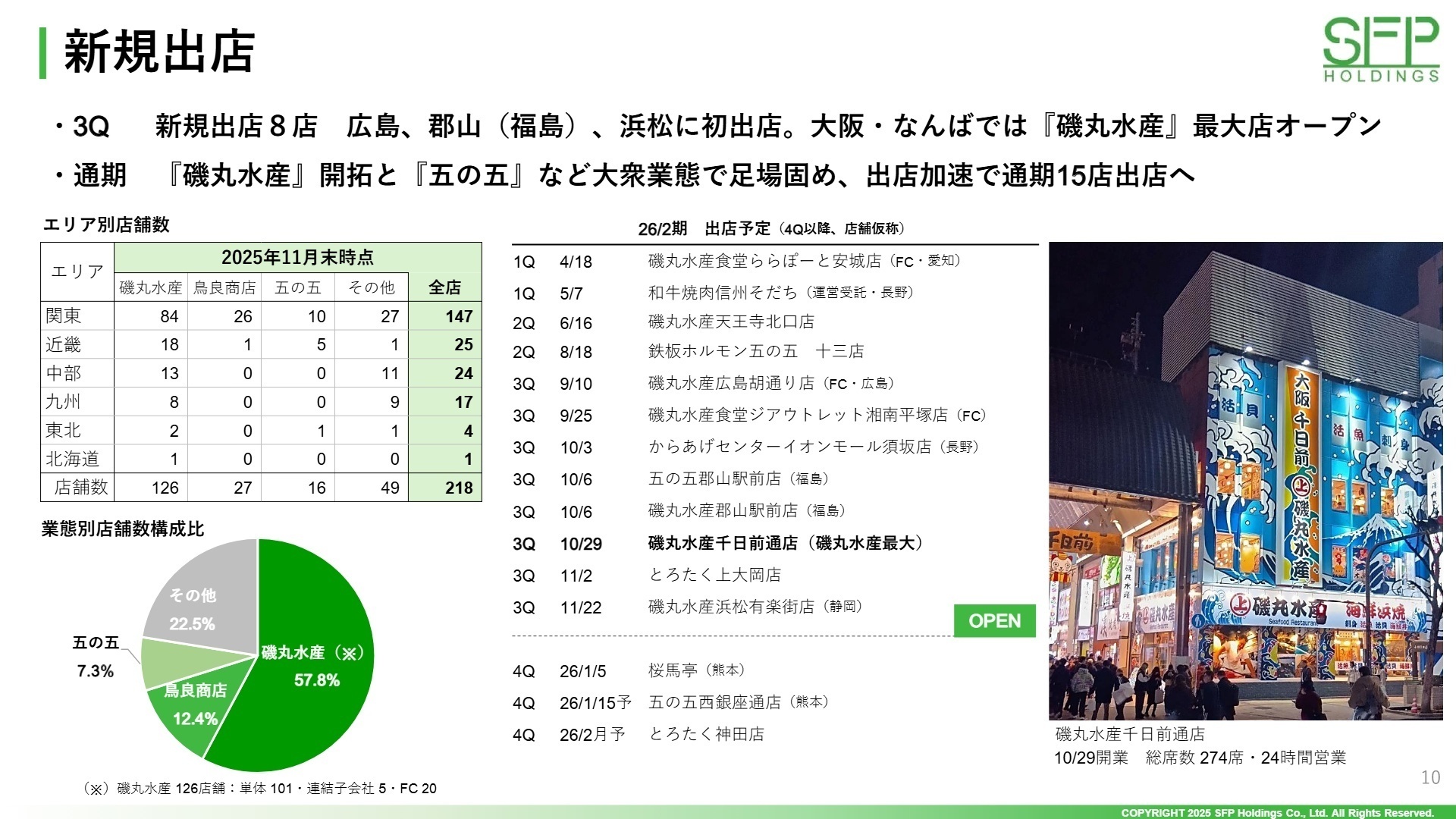

出典:2026年2月期 第3四半期 決算補足資料 P.10

磯丸事業(磯丸水産、磯丸水産食堂)

事業内容:24時間営業の海鮮居酒屋「磯丸水産」を中心に、全国126店舗を展開するグループの屋台骨。

業績推移:売上高 13,254百万円(前年同期比2.0%減)。店舗網の再編と不採算店の整理を並行実施中。

注目ポイント:大阪・なんばエリアに最大規模の旗艦店「千日前通店」をオープンし、インバウンド需要の取り込みを強化しています。2026年2月には公式アプリのリリースも予定しており、モバイルオーダーとの連携によるCRM(顧客管理)の高度化が急務となっています。店舗運営のDX化を推進できる人材へのニーズが非常に高まっています。

鳥良事業(鳥良、鳥良商店)

事業内容:手羽先唐揚げを看板メニューとする鶏料理専門店。大衆向け居酒屋「鳥良商店」を27店舗展開。

業績推移:売上高 3,948百万円(前年同期比1.5%増)。全店リニューアル効果により既存店が活性化。

注目ポイント:ドリンクの戦略的低価格化(生ビール299円など)と、新武器となる「焼き鳥」メニューの導入により、客単価を維持しながら来客数を大幅に伸ばすことに成功しました。メニュー数を29%削減し、キッチンのオペレーション負荷を軽減。現場の負担を減らしつつ売上を伸ばす「収益構造の転換」の成功事例となっており、このモデルを他業態へ横展開するフェーズにあります。

その他事業(五の五、町鮨とろたく等)

事業内容:次世代の主力候補となる大衆酒場「五の五」や、ファミリー需要も狙う「町鮨とろたく」を展開。

業績推移:売上高 3,848百万円(前年同期比13.5%増)。成長率が最も高いセグメント。

注目ポイント:「五の五」が好調を維持しており、ドミナント戦略(特定地域への集中出店)を加速させています。これまで未開拓だった地方都市の駅前立地での成功パターンを確立しつつあり、新店立ち上げのスピードが上がっています。ゼロからの店舗構築に携われるチャンスが最も多い領域です。

フードアライアンス(連結子会社)

事業内容:ジョー・スマイル、クルークダイニングの2社による、地方に根ざした飲食展開。

業績推移:売上高 1,698百万円(前年同期比13.0%増)。地域密着型ブランドが堅実に成長。

注目ポイント:「からあげセンター」などの有力ブランドを抱え、地方特有のニーズに応えるノウハウを蓄積しています。グループ内での物流効率化(CMD社の活用)が進んでおり、コスト競争力が向上。地域経済に貢献したいという地元志向の強い人材にとって、大手企業の資本力を活用しながら地域一番店を目指せる魅力的なフィールドです。

3

今後の見通しと採用の注目点

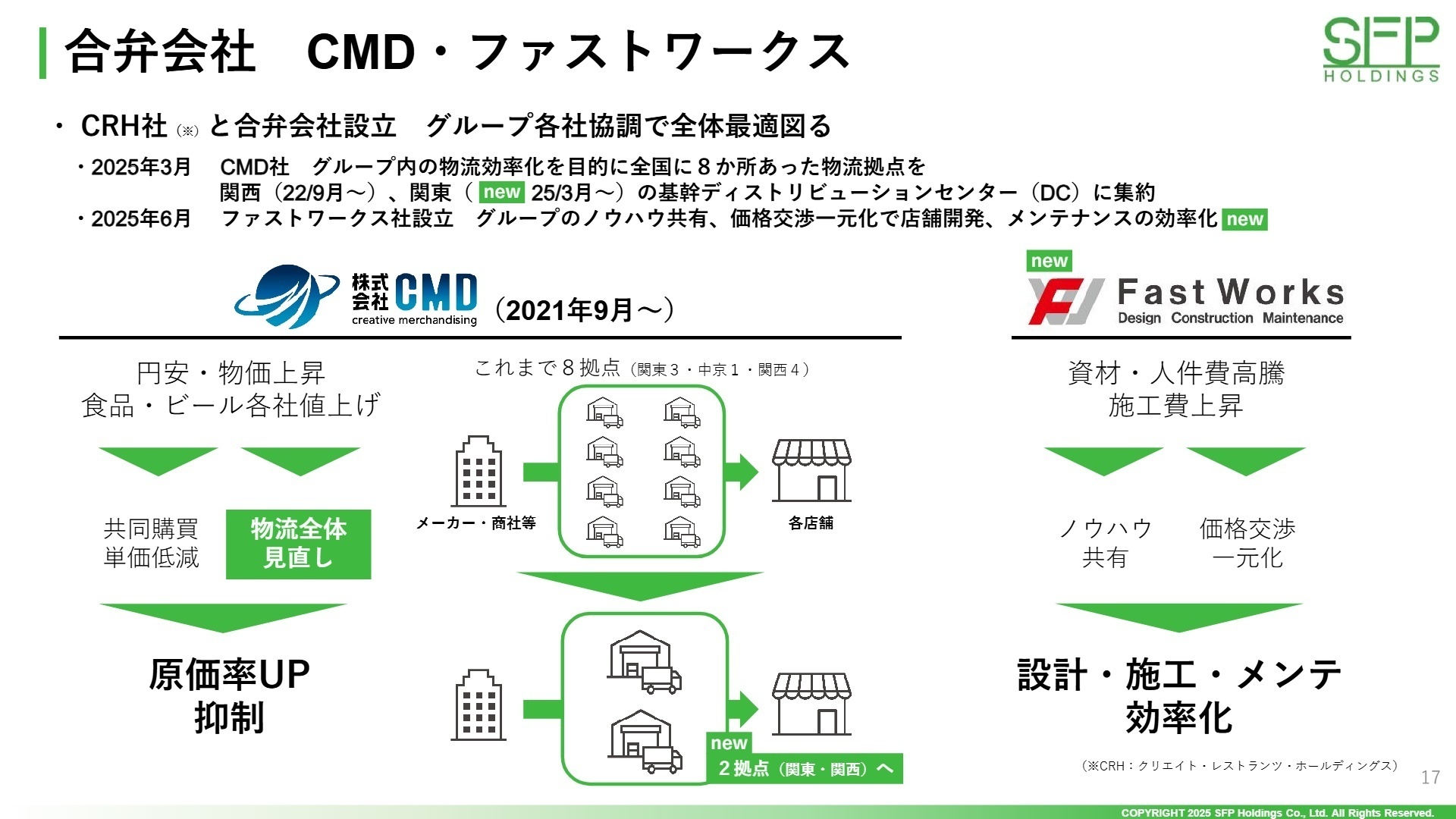

出典:2026年2月期 第3四半期 決算補足資料 P.17

通期の業績予想は当初計画から変更ありません。第4四半期は、10月にオープンした「磯丸水産最大店」や「五の五郡山店」など、3Q末までに急ピッチで進めた新規出店の収益がフルに寄与する見通しです。また、商戦期特有の酒類販売比率の高まりにより、原価率の低下も見込んでいます。

注目すべきは、単なる店舗数の拡大だけでなく、「Fast Works」による保守・メンテナンス費の低減や、物流拠点(DC)の2拠点集約による物流効率化といったバックエンドの構造改革が最終段階に入っている点です。これは、インフレ環境下でも戦える「強固な収益基盤」の構築を意味します。採用面では、飲食の接客スキルに加え、こうした全社的な「効率化」や「デジタル化(アプリ活用)」の意図を汲み取り、現場で実行に移せるリーダーシップが求められています。

4

求職者へのアドバイス

「磯丸水産」のような成熟ブランドにおいても、274席の超大型店開設や、2026年2月リリース予定の新公式アプリによるリピート率向上施策など、常に「次の一手」を打ち続ける姿勢に共感していることを伝えましょう。また、「鳥良商店」のリニューアルで見せたような、現場のオペレーション負荷軽減と売上向上の両立という戦略的な視点を持ち合わせていることは、高く評価されるポイントです。

- 「2026年2月リリースの公式アプリによるCRM施策において、現場の店長にはどのような数値目標やデータ活用が期待されていますか?」

- 「合弁会社Fast Worksとの連携強化により、店舗側の施設メンテナンス対応は今後どのように効率化される計画でしょうか?」

- 「鳥良商店でのリニューアル(メニュー削減)が好調とのことですが、他業態への展開にあたって、現場主導の改善提案はどのようなルートで吸い上げられていますか?」

5

転職者が知っておきたい現場のリアル(口コミ)

飲食店の中ではかなり良い会社

私の中ではこの会社は飲食店の中ではかなり良い会社の方だと思います。店舗によると思いますが、独特な形態の雰囲気を持っているため売り上げを伸ばすことも努力次第で可能である。

(20代前半・店長・男性) [キャリコネの口コミを読む]店長から先のキャリアの道がとても狭い

店長から先のキャリアとしては道がとても狭いので殆ど先がない。店長経験というキャリアを得ることだけを目標にしている人にはお勧めである。

(30代前半・その他・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年2月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年2月期 第3四半期 決算補足資料 (FY2026 3Q)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。