0 編集部が注目した重点ポイント

① 子会社の吸収合併と組織再編を完了する

2026年2月1日付で、100%子会社のアイケイを存続会社とし、プライムダイレクトを吸収合併しました。同時に、成長分野であるストック型事業を新設した「株式会社プライムダイレクト(旧株式会社PD)」に承継。これにより経営スピードの向上と資源の最適配分を推進しており、新体制でのキャリア機会が拡大する可能性があります。

② 店舗ルートでの韓国コスメ販売が急成長する

セールスマーケティング事業において、店舗ルートの売上高が前年同期比21.2%増と大幅な成長を記録しています。コンビニエンスストアでの展開開始や既存販路の拡充が寄与しており、従来のTVショッピングへの依存から「店舗・EC」を主軸とした収益構造への転換が加速しています。

③ 中期経営計画でK-Beautyの柱を強化する

中期経営計画「IK WAY to 2028」に基づき、韓国コスメを柱としたK-Beautyのリーディングカンパニーを目指しています。新ブランド「PINKWONDER」の展開開始や、既存の「ma:nyo」「UIQ」でのプロモーション強化により、ブランド開発・運営領域での専門人材の必要性が高まっています。

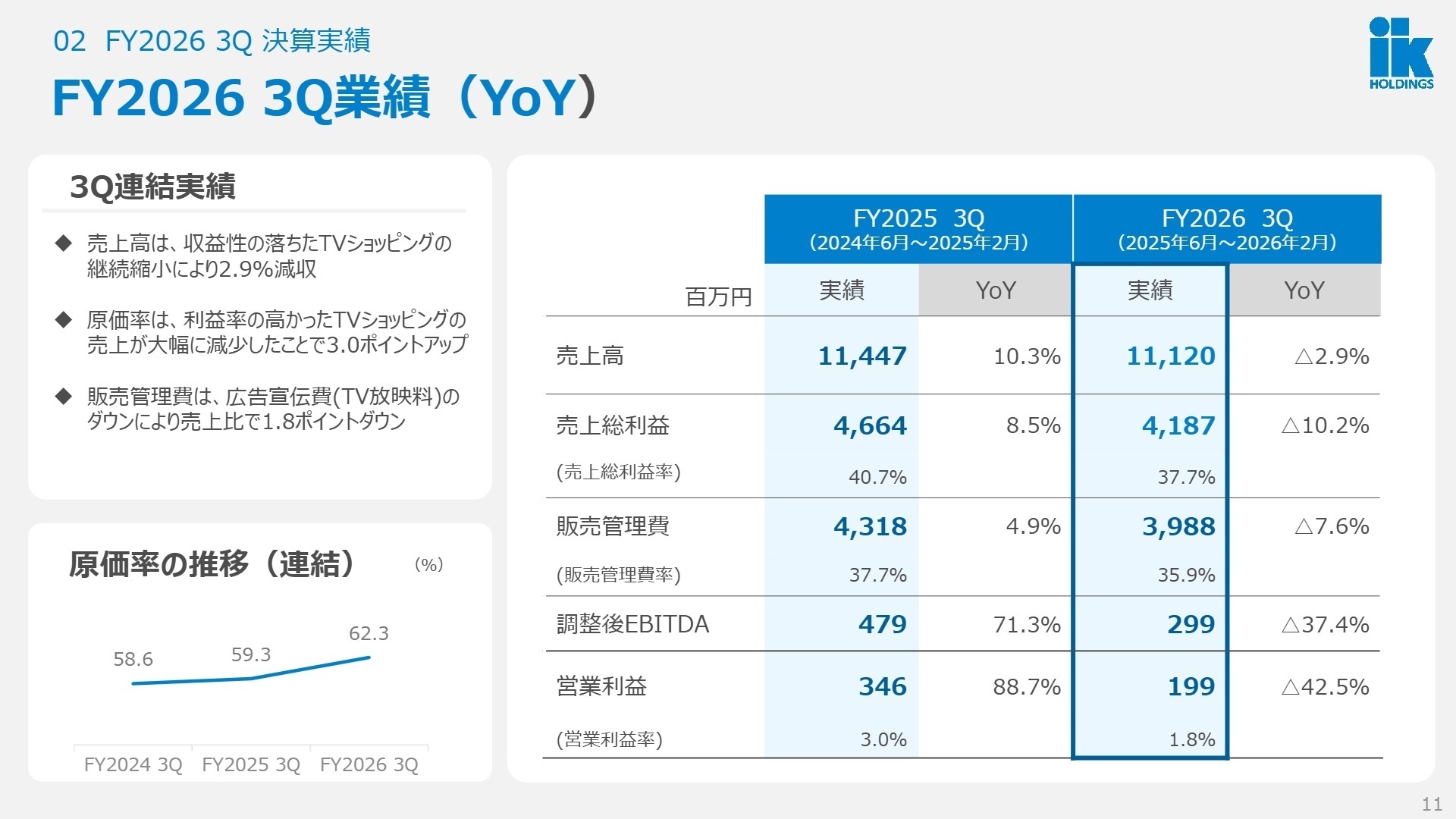

1 連結業績ハイライト

出典:株式会社IKホールディングス 2026年5月期第3四半期 決算説明資料 P.11

当第3四半期の連結売上高は11,120百万円となり、収益性が低下していたTVショッピングの縮小を主因として前年同期比2.9%減少しました。一方で、親会社株主に帰属する四半期純利益は253百万円となり、組織再編に伴う繰延税金資産の計上によって前年同期水準を維持しています。固定費面では広告宣伝費が連結で3.5ポイント低下しており、コスト管理の徹底が見られます。

※調整後EBITDA = 営業利益 + 償却費 + M&A関連費用 + 構造改革費用(事業の真の収益力を測る指標)

通期予想の売上高14,700百万円に対する進捗率は約75.6%に達しており、期末に向けて順調な推移を見せています。

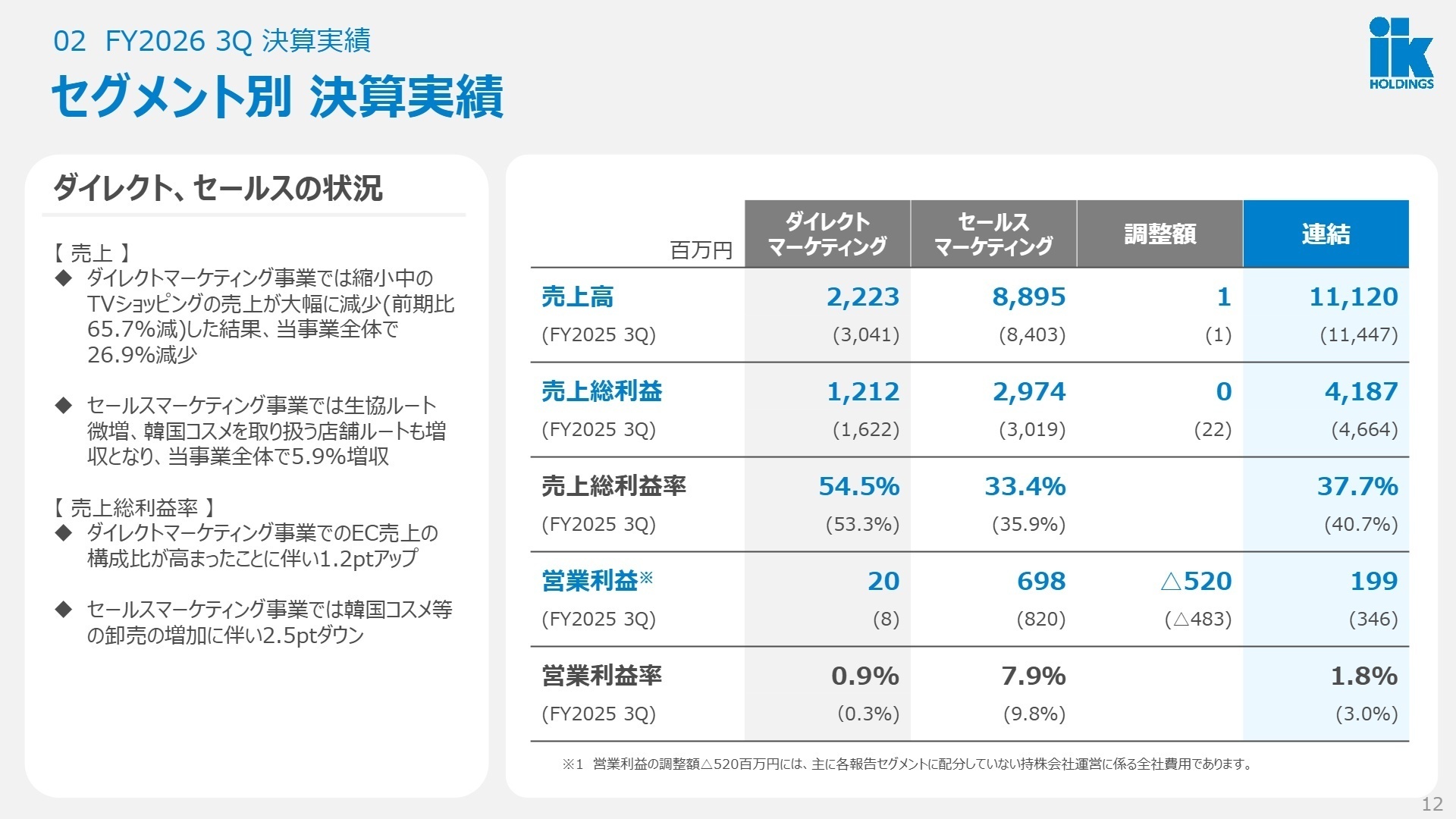

2 事業別分析:転職者が活躍できるフィールド

出典:株式会社IKホールディングス 2026年5月期第3四半期 決算説明資料 P.12

ダイレクトマーケティング事業

事業内容:TVショッピング、ECサイト、および「SHOP(韓国コスメ専門店)」を通じて消費者に直接商品を販売する事業です。

業績推移:売上高は2,223百万円(前年同期比26.9%減)。TVショッピングの戦略的縮小が響きましたが、営業利益は20百万円と前年同期(8百万円)から改善しました。

注目ポイント:ECチャネルの売上比率が高まったことで売上総利益率が1.2ポイント向上しています。TikTok Shopの新規開設などデジタルマーケティングへの投資を加速しており、SNS連動型ECの構築を担う専門人材が不可欠となっています。

セールスマーケティング事業

事業内容:生活協同組合(生協)、店舗(ドラッグストア等)、通販会社、海外ルートへの卸売を展開する基盤事業です。

業績推移:売上高は8,895百万円(前年同期比5.9%増)と増収を達成。生協・店舗ルートの堅調な推移が全体を支えています。

注目ポイント:特に店舗ルートでは韓国コスメの拡販により21.2%の増収を記録しています 。組織再編により、雑貨ブランド「エコカ」等の拡大戦略も統合され、卸売販路を通じた「ヒット商品の大量生産・提案」を担う法人営業の活躍の場が広がっています。

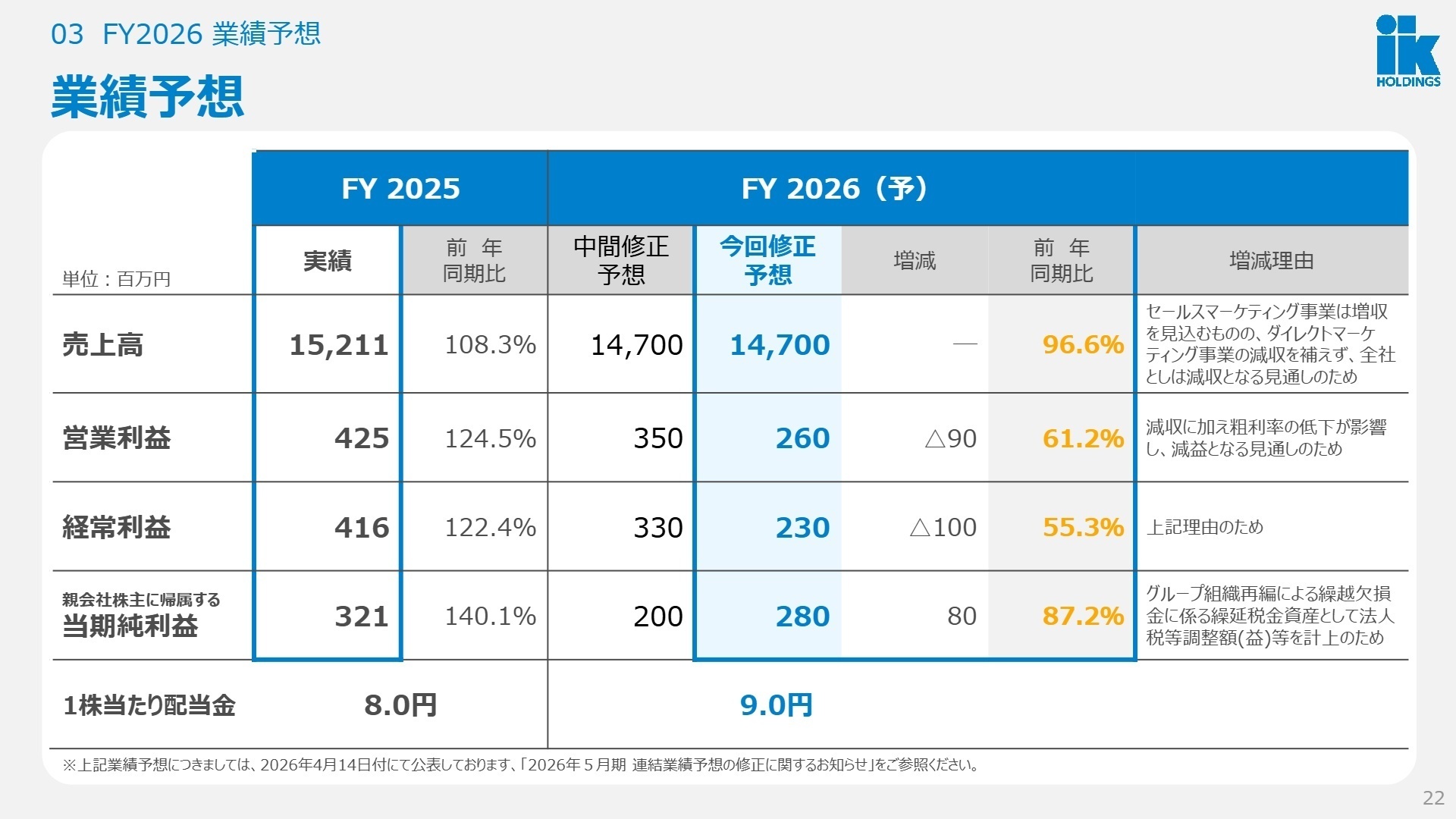

3 今後の見通しと採用の注目点

出典:株式会社IKホールディングス 2026年5月期第3四半期 決算説明資料 P.22

2026年5月期の通期連結業績予想について、親会社株主に帰属する当期純利益を前回予想の200百万円から280百万円へ上方修正しました。これはグループ組織再編に伴う税金費用の調整益が主な要因ですが、利益体質の改善が着実に進んでいることを示唆しています。

戦略面では、売切り型の雑貨ビジネスから、安定収益が見込める「ストック型事業」への転換を急いでいます。また、ODM(相手先ブランドによる設計・製造)への本格参入により、自社ブランドだけでなく他社製品の成長をも支援する「マーケティングメーカー」としての地位確立を加速させており、企画・製造・物流を一貫してマネジメントできる高度なビジネススキルを持った人材が求められています。

4 求職者へのアドバイス

志望動機のヒント

IK HDは今、従来の成功体験であるTVショッピングから脱却し、「韓国コスメ」と「EC・リテール」を軸とした新しい収益モデルを創出するフェーズにあります。このダイナミックな組織変革期において、「既存の販路を活かしつつ、新しいデジタルチャネルでヒット商品を生み出したい」という意欲は、同社の成長戦略に合致する強力なアピールポイントとなります。

面接での逆質問例

・2026年2月の組織再編により「売切り型」と「ストック型」が会社単位で分離されましたが、現場レベルでの開発・知見の共有プロセスはどのように変化しましたか?

・「マーケティングメーカー」としてのODM案件を本格化させる中で、企画部門に期待される「独自のプロモーション戦略」の具体像を教えてください。

5 転職者が知っておきたい現場のリアル(口コミ)

割と風通しはいい会社

社長面談も1年に一回あり、部署にもよると思いますが、割と風通しはいい会社だと思います。私のいたころは雰囲気も和気あいあいとしていました。とくに女性社員に対しては、有休や産休を認めておりました。私の場合は、いい部署、いい上司に恵まれたので、なんとかなったと思います。

(20代後半・法人営業・男性) [キャリコネの口コミを読む]営業の残業時間は超過気味

営業の残業時間は超過気味です。問題は人数が不足していることと、与えられた個々の業務量が多いことではないでしょうか。

(20代後半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社IKホールディングス(2722) 2026年5月期 第3四半期決算短信

- 株式会社IKホールディングス 2026年5月期 第3四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。