0 編集部が注目した重点ポイント

① 積極的なM&Aにより新規連結6社を迎え事業領域を拡大する

2026年2月期において、アイ・ステーションやLGIC、進々堂商光など計6社を新たに連結子会社化しました。従来のOA機器販売から、情報セキュリティや自治体向けITインフラ、システム開発へと事業ポートフォリオを大胆に転換させており、エンジニアやソリューション営業職におけるキャリア機会が急速に拡大しています。

② 売上高・営業利益を含む主要5指標で過去最高を更新する

当連結会計年度の売上高は17,529百万円(前期比23.4%増)、営業利益は1,330百万円(前期比28.1%増)となり、過去最高業績を達成しました。主力商品である情報セキュリティ機器の好調に加え、M&Aによる上積みも寄与しており、成長フェーズにある企業で実力を発揮したい求職者にとって極めて魅力的な環境です。

③ 人的資本経営を推進し若手社員の給与水準を引き上げる

持続的な成長に向けた「人的資本への投資」を強化しており、若手社員の給与引き上げや奨学金返還支援制度の拡充を断行しました。生産性向上と待遇改善をセットで進める方針が明確であり、成果を適正に評価し還元する風土が強まっています。ダイバーシティ推進やエンゲージメント向上への取り組みも加速しています。

1 連結業績ハイライト

出典:2026年2月期 決算説明会資料 P.4

売上高

17,529百万円

前期比 +23.4%

営業利益

1,330百万円

前期比 +28.1%

EBITDA

1,974百万円

前期比 +38.4%

※EBITDA = 営業利益 + 減価償却費 + のれん償却費(事業の現金を稼ぐ力を測る指標です)。

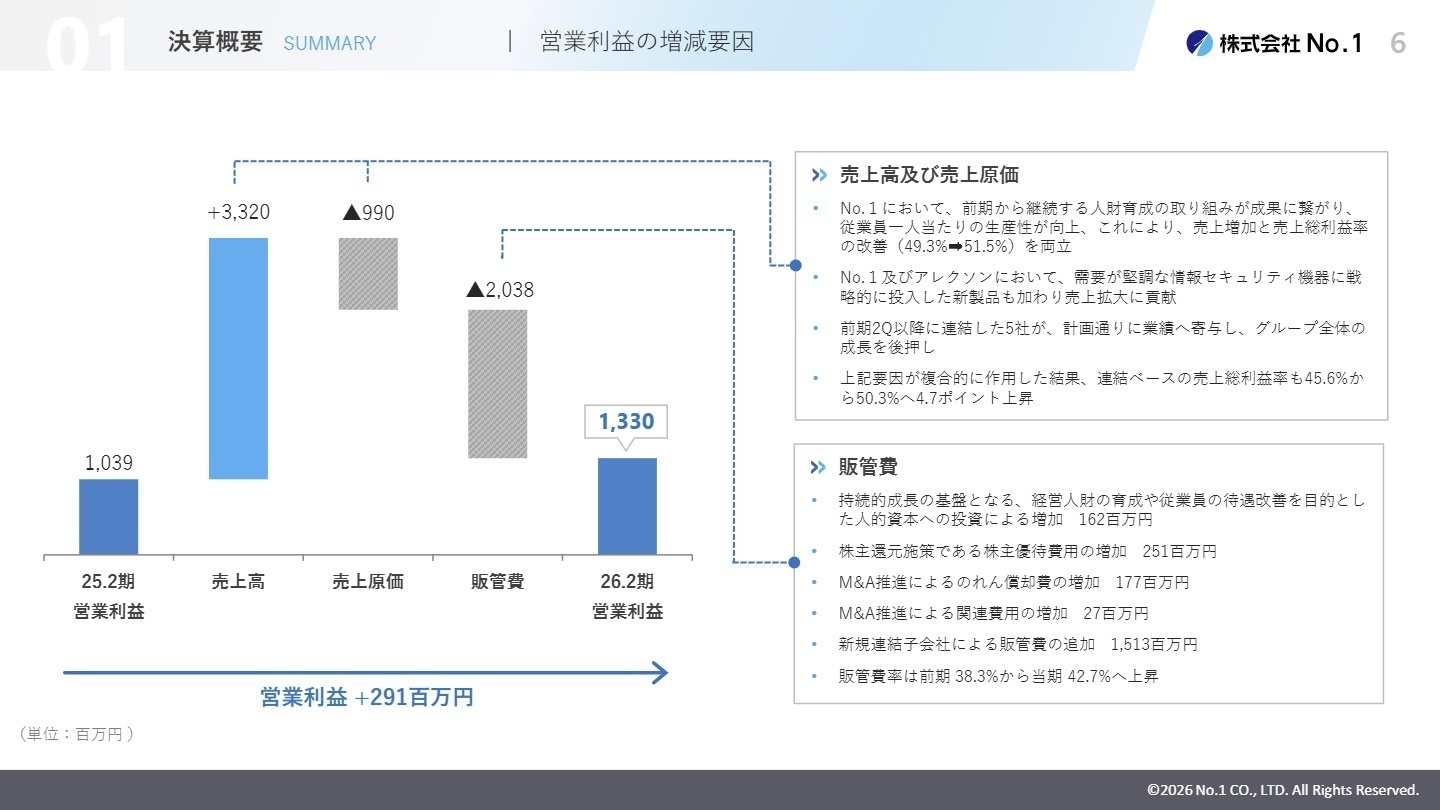

2026年2月期の通期連結実績は、売上高が前期比23.4%増と大きく伸長しました。特筆すべきは、EBITDAおよび営業利益の成長率が売上高の成長を上回っている点です。これは、収益性の高い自社企画製品の比率向上や、既存事業における生産性改善が結実した結果と言えます。純利益も2桁成長を維持し、ROE(自己資本利益率)は16.1%と高い資本効率を誇っています。

当期の着地は期初予想を達成しており、業績の進捗状況は極めて堅調です。M&Aに伴う「のれん償却費」の増加を吸収しながらも増益を確保しており、組織全体の基礎体力が向上していることが数値から見て取ります。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年2月期 決算説明会資料 P.6

株式会社No.1(単体事業)

事業内容:情報セキュリティ機器およびOA機器の販売、ストック型収益の柱である「No.1ビジネスサポート」の提供。

業績推移:売上高 9,539百万円(前期比7.2%増)、営業利益 388百万円(前期比16.6%増)。

注目ポイント:人財育成の成果により従業員一人当たりの生産性が向上し、売上総利益率が51.5%まで改善しました。経営課題を伴走支援するコンサルティング要素が強まっており、顧客のIT化をリードする「ビジコン(ビジネスコンサルタント)」職の重要性が益々高まっています。

株式会社アレクソン

事業内容:ネットワーク・情報セキュリティ機器の開発、製造、販売(メーカー機能)。

業績推移:売上高 5,521百万円(前期比4.8%増)、営業利益 1,009百万円(前期比4.9%減)。

注目ポイント:将来の成長に向けた人的投資を戦略的に実施したため微減益となりましたが、グループの利益の源泉としての地位は揺るぎません。UTM(統合脅威管理)やサーバー、蓄電池など、顧客ニーズを即座に形にする開発力が強みで、エンジニアにとって開発の手応えを感じやすい環境です。

新規連結子会社(アイ・ステーション、LGIC等)

事業内容:自治体向けITインフラ構築、システム開発、法人向け携帯・エネルギー関連の販売支援。(注:前年同期は未連結のため単純比較不可)

業績推移:その他の子会社合計売上高 3,599百万円(前期比197.4%増)。

注目ポイント:特に2025年10月に連結したLGICは自治体・教育施設のデジタル化に貢献しており、公共部門への進出という新たな成長エンジンとなっています。グループ全顧客約41,000社へのクロスセル(関連商品の併せ売り)が加速しており、統合後のシナジー創出を担う人材が求められています。

3 今後の見通しと採用の注目点

出典:2026年2月期 決算説明会資料 P.15

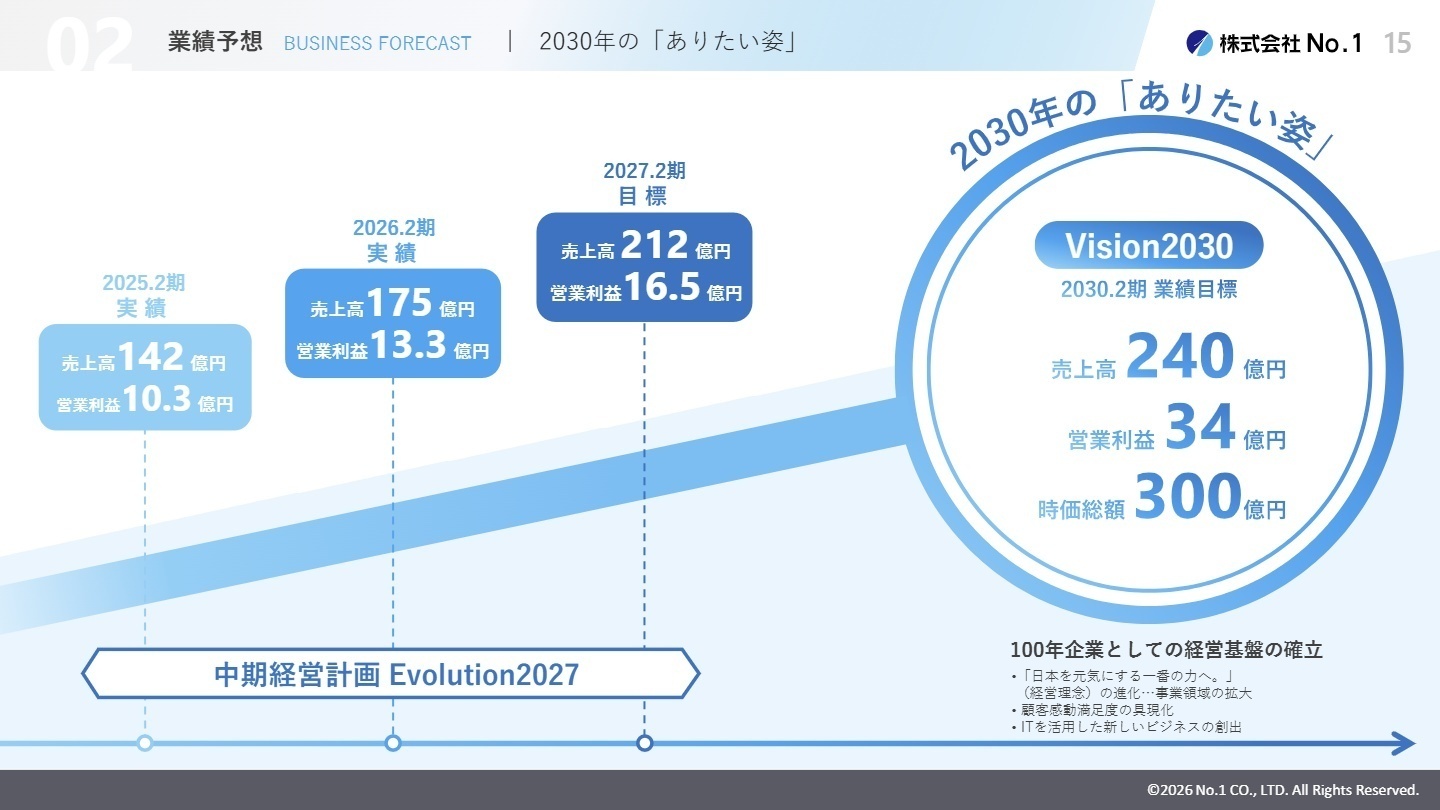

2027年2月期の連結業績予想は、売上高21,200百万円(20.9%増)、営業利益1,650百万円(24.0%増)と、連続での過去最高更新を見込んでいます。中期経営計画「Evolution2027」に基づき、人的資本への先行投資と、M&A後のPMI(統合プロセス)を最優先する方針です。

質疑応答においては、追加のM&Aについても継続的に検討し、オーガニックな成長と組み合わせることで成長を加速させる意欲が示されています。また、配当方針を「配当性向50%」および「累進配当(原則として減配せず増配を目指す方針)」へ改定しており、強固な収益基盤への自信が伺えます。転職者にとっては、企業の安定性とダイナミックな事業拡大の双方を享受できるフェーズと言えるでしょう。

4 求職者へのアドバイス

HINT 志望動機のヒント

中小企業が抱える「DX推進」と「セキュリティリスク」という2つの深刻な課題に対し、自社製品と伴走支援(No.1ビジネスサポート)の両面からアプローチできるビジネスモデルの優位性を志望理由に盛り込むのが有効です。また、M&Aによって自治体向けインフラやシステム開発など、自身の専門性を活かせる活躍のフィールドが拡大している点に言及すると、キャリアビジョンとの整合性を示せます。

Q&A 面接での逆質問例

・「M&Aでグループ入りした各社とのシナジー創出において、現場レベルで現在最も注力している具体的なプロジェクトは何ですか?」

・「人的資本経営として若手の給与引き上げが実施されましたが、評価制度やキャリアパスにおいて、個人の生産性をどのように評価に反映させていますか?」

・「Vision2030に向けて、単なるOA機器販売店からトータルビジネスパートナーへと進化する過程で、中途採用者に期待する最大の役割は何ですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

今はそんなにバリバリの営業会社ではない

上司、支店にもより温度差があり成績が悪くても休んでいる支店もあった。やめる直前は退職者を減らすため時短の傾向があったので今はそんなにバリバリの営業会社ではない。

(20代前半・代理店営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年2月期 決算短信〔日本基準〕(連結)

- 2026年2月期 決算説明会資料(2026年4月21日公表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。