0 編集部が注目した重点ポイント

①優良住宅ローンなどの完全子会社化で事業基盤を拡大する

当連結会計年度より株式会社優良住宅ローンやSBIノースアセット株式会社を新規連結し、グループの事業基盤を大きく拡張しています。前年同期とは連結範囲が異なるため単純比較はできませんが、このM&A完了に伴い、住宅金融領域における中途採用人材のキャリア機会が大きく拡大しています。

②固定金利商品の実行件数が前期比39.4%増と大幅に伸ばす

金利上昇局面を捉え、主力の固定金利商品の融資実行件数が前期比39.4%増と爆発的に成長しています。フラット35の市場シェアも27.7%へと拡大を続けており、16年連続国内No.1の確固たるブランド力を背景に、シェア拡大から収益重視のフェーズへと舵を切る組織変革を体感できる好機です。

③ストック収益比率が50.1%に達し収益基盤を安定化させる

サービシング事業の譲受や家賃保証、不動産担保ローン等の堅調な積み上げにより、ストック収益比率が50.1%に到達しました。フロー型の融資手数料のみに依存しない安定的なリカーリング型の収益構造へと経営改革が進んでおり、中長期的な事業成長を支える専門人材の活躍フィールドが広がっています。

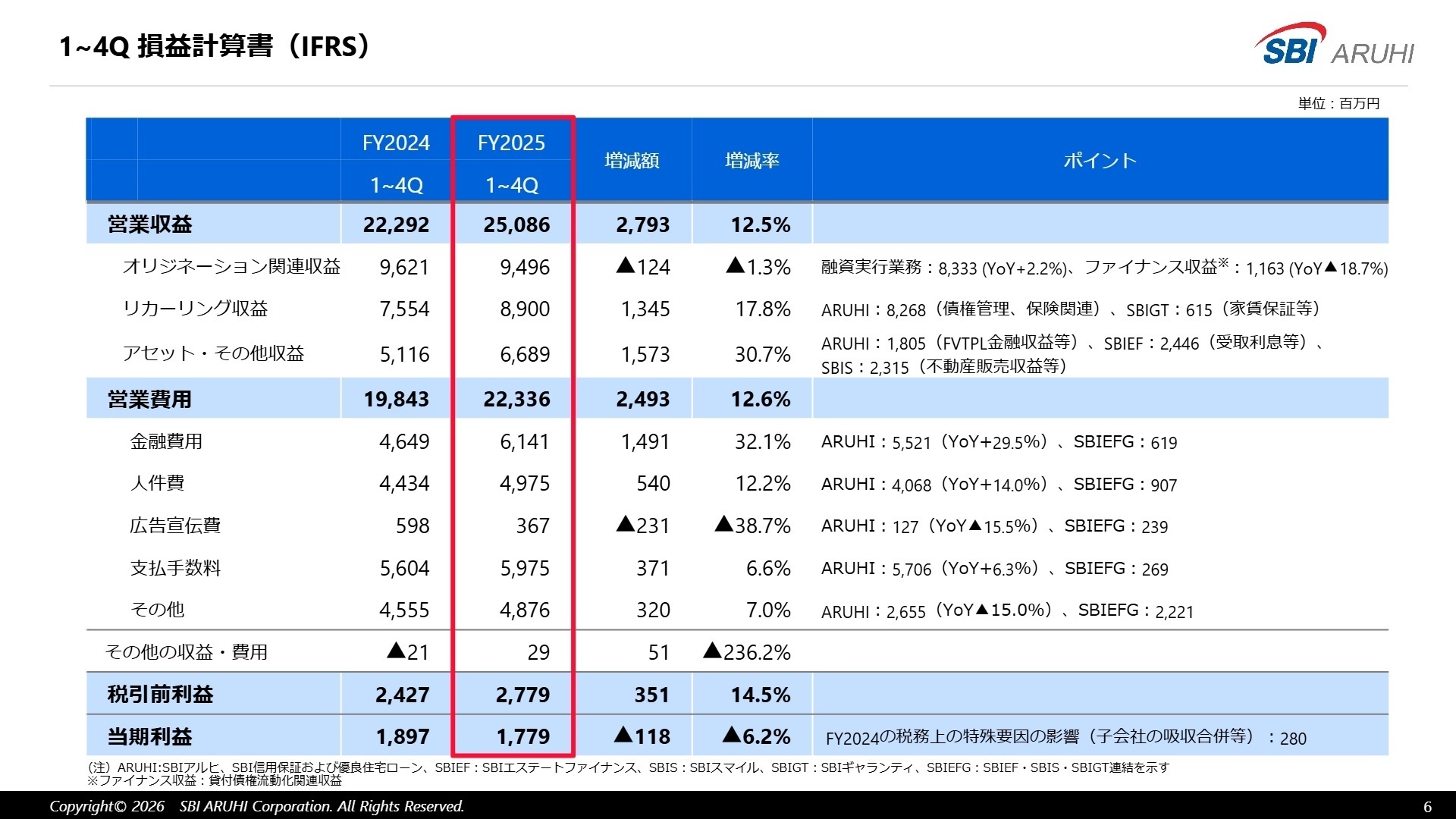

1 連結業績ハイライト

出典:2026年3月期 本決算 決算説明資料 P.6

営業収益

25,086百万円

前期比 +12.5%

税引前利益

2,779百万円

前期比 +14.5%

当期利益

1,779百万円

前期比 -6.2%

当連結会計年度の業績は、営業収益が25,086百万円(前期比12.5%増)、税引前利益が2,779百万円(前期比14.5%増)となり、2期連続の増収増益を達成しました。金利上昇を見据えた顧客の固定金利需要を確実に捉え、主力のフラット35が大きく伸長したことが寄与しています。当期利益に関しては、前年度のグループ再編に伴う税務上の一時的要因の反動によりマイナスとなっていますが、本業の収益力は非常に高く維持されています。

通期予想に対する評価としては、固定資産の減損損失といった構造改革に伴う一時的費用を適切に処理しながらも、営業収益および税引前利益は当初の業績予想を完全にクリアして着地しており、事業運営の進捗は極めて堅調であると評価できます。

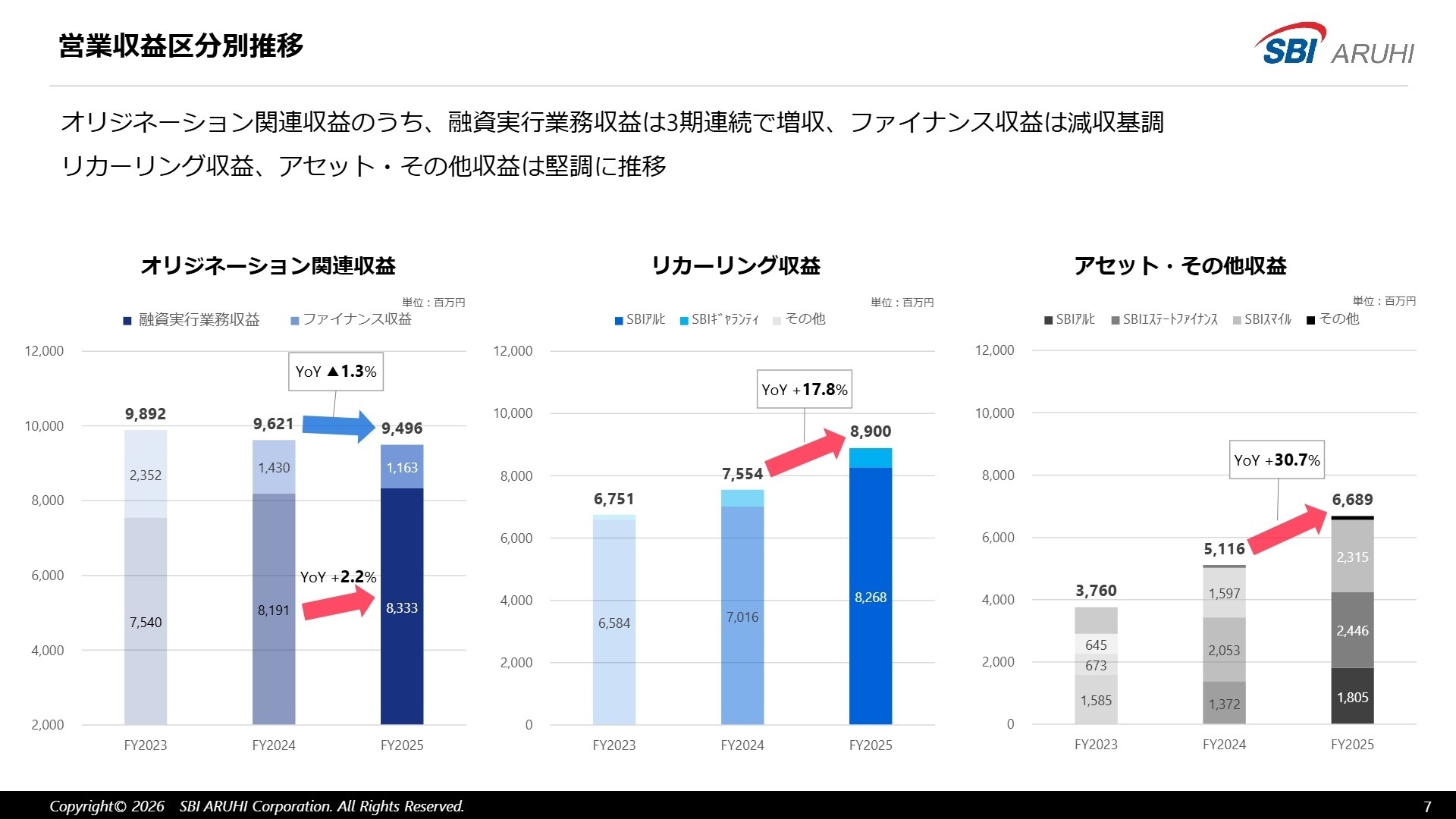

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 本決算 決算説明資料 P.7

オリジネーション関連収益(実務主体:SBIアルヒ、優良住宅ローン、SBI信用保証)

【事業内容】

SBIアルヒや新規連結された優良住宅ローンによる住宅ローン「フラット35」等の融資実行、およびSBI信用保証のローン保証業務を展開しています。

【業績推移】

当期の営業収益は9,496百万円(前年同期比1.3%減)となりました。固定金利の融資実行件数は大幅に伸長したものの、金利上昇によるファイナンス収益の減少が影響しました。(注:株式会社優良住宅ローン等は当期より新規連結されたため単純比較不可)

【注目ポイント】

金利上昇を背景に、固定金利商品の全体実行件数が前期比39.4%増と急拡大しており、フラット35市場でのシェアは27.7%まで伸長しました。今後はシェア拡大から収益重視へと舵を切るため、AIやDXを活用した業務プロセスの最適化や、フルデジタル化の推進を牽引できるシステム開発や営業企画の専門人材が強く求めされています。

リカーリング収益(実務主体:SBIアルヒ、SBIギャランティ)

【事業内容】

SBIアルヒが担う融資実行後の債権管理(サービシング・フィー)や各種保険関連業務、子会社のSBIギャランティによる家賃保証業務からなるストックビジネスです。

【業績推移】

当期の営業収益は8,900百万円(前年同期比17.8%増)と極めて好調に推移しました。他社からのフラット35事業譲受効果によるサービシング収入の拡大が主因です。

【注目ポイント】

グループの収益安定化を支える最重要の戦略領域です。事業譲受に伴いサービシング・フィー収益が前期比25.4%増、家賃保証収入が同14.7%増と圧倒的な成長を遂げています。拡大するストック型のアセットを効率的に運営し、オペレーションコストを劇的に削減するためのプロセス最適化や、高度な債権管理スキルを持つ人材に大きな活躍のチャンスがあります。

アセット・その他収益(実務主体:SBIエステートファイナンス、SBIスマイル、SBIノースアセット)

【事業内容】

SBIエステートファイナンスによる不動産担保ローン事業、およびSBIスマイルが展開する不動産リースバック事業や物件販売による収益を指します。

【業績推移】

当期の営業収益は6,689百万円(前年同期比30.7%増)と飛躍的な成長を達成しました。担保ローンの受取利息増加やリースバック物件の売却収益拡大が貢献しています。

【注目ポイント】

不動産担保ローン残高が前期比1.2%増、リースバック残高が同9.6%増と着実な資産蓄積が進んでいます。延滞率も0.8%と低位安定を維持しており、パフォーマンスは良好です。全国不動産協会との提携による新窓口設置や会員限定ローンの提供開始など、新規チャネル開拓が加速しており、不動産事業者向けのファイナンス営業や高度な審査ノウハウを持つ専門人材への需要が急騰しています。

3 今後の見通しと採用の注目点

出典:2026年3月期 本決算 決算説明資料 P.20

翌連結会計年度(2027年3月期)の業績予想は、営業収益28,000百万円(前期比11.6%増)、税引前利益3,200百万円(前期比15.1%増)、当期利益2,080百万円(前期比16.9%増)と、3期連続の増収増益を計画しています。住宅市場における固定金利へのシフト傾向が続くなか、フラット35の案件着実な取り込みと、AIやDXの積極活用による徹底的な固定費削減を並行し、収益性の劇的な向上を図る方針です。

また、SBIグループの強固なネットワークを活用した「SBI信用保証」の事業展開では、提携地銀がすでに7社へ拡大しており、全国規模での住宅ローン保証業務の拡大を加速させています。グループシナジーを最大限に発揮し、住宅ローン以外の住宅金融商品の取扱いも強化する方針を掲げており、組織の急速なスケールアップに伴って変革を牽引する中途採用人材への期待はますます高まっています。

4 求職者へのアドバイス

志望動機のヒント

金利上昇局面という歴史的な市場転換期において、16年連続No.1の確固たる顧客基盤を武器に、シェア拡大から収益重視への構造改革をダイナミックに推進している点が大きな魅力です。融資実行手数料のみに頼らず、サービシングや家賃保証、不動産担保ローンなど多角的なストック収益ビジネスへのシフトを進めており、SBIグループの圧倒的なリソースを活用した新しい住宅金融のビジネスモデルを自らの手で形にしていきたいという挑戦的な姿勢をアピールすることが有効です。

面接での逆質問例

・「シェア拡大から収益重視へ経営方針がシフトするなか、AIやDXを駆使した業務プロセスの最適化において、具体的に中途採用人材へ期待される具体的な役割や成果について教えていただけますでしょうか。」

・「SBI信用保証における地域金融機関との提携が7社に拡大していますが、今後さらなるグループシナジーを発揮していく上で、現場の営業組織にはどのような新たなスキルやマインドセットが求められますでしょうか。」

5 転職者が知っておきたい現場のリアル(口コミ)

女性にとっては働きやすい職場

産休、育休後に戻ってくる人も多く、制度がしっかり利用されており女性にとっては働きやすい職場だと感じるし、制度を利用した女性社員もそのように言っていた。

(40代前半・マーケティング・男性) [キャリコネの口コミを読む]見える世界の幅が狭い

住宅ローンというプロダクトしか扱っていないので、見える世界の幅が狭く、自己の成長や、やりがいは感じられません。面白いと思って仕事をした日はありませんでした。

(30代後半・その他・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- SBIアルヒ株式会社 2026年3月期 決算短信〔IFRS〕(連結)

- SBIアルヒ株式会社 2026年3月期 本決算 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。