0 編集部が注目した重点ポイント

①豪州権益取得で資源開発のキャリアを広げる

当期より豪州のウィヌ銅・金プロジェクトの権益を新たに取得し、新規連結子会社である「SMM PERTH PTY LTD」を設立しました。前年同期は未取得のため単純比較はできませんが、資源セグメントにおけるプロジェクト開発や探査を担う技術職や専門人材において、キャリア機会が構造的に拡大する可能性があります。

②自己株式消却を決議し資本効率向上を推進する

2026年2月に公表した新財務戦略に基づき、取締役会にて上限200億円・400万株の自己株式取得および全数の消却を決議しました。機動的な還元施策の強化により前年同期より投資家への還元規模が拡大しており、コーポレート部門において資本構成の最適化や高度な財務スキルを発揮するチャンスが広がっています。

③コテ金鉱山順調で金の生産量を倍増させる

カナダのコテ金鉱山が順調に立ち上がり、金生産量を前期の6.2tから12.4tへと倍増させました。前年は操業初期のため出荷量が限定的でしたが、当期は数量差による大幅な増益を牽引しており、世界トップクラスの大型鉱山プロジェクト開発・操業に関わることで、グローバルな開発キャリアを築く好環境が整っています。

1 連結業績ハイライト

出典:2025年度決算説明資料 P.3

売上高

1,741,586百万円

+9.3%

税引前利益

255,680百万円

+714.7%

親会社所有者帰属利益

176,290百万円

+969.3%

実力損益

1,700-1,600億円

大幅改善

※実力損益:税引前損益の実績値から、金属価格および為替の変動局面において発生する損益、および対象期間の一時的な特殊要因の影響を除いた、事業そのものの実質的な稼ぐ力を示す社内指標。

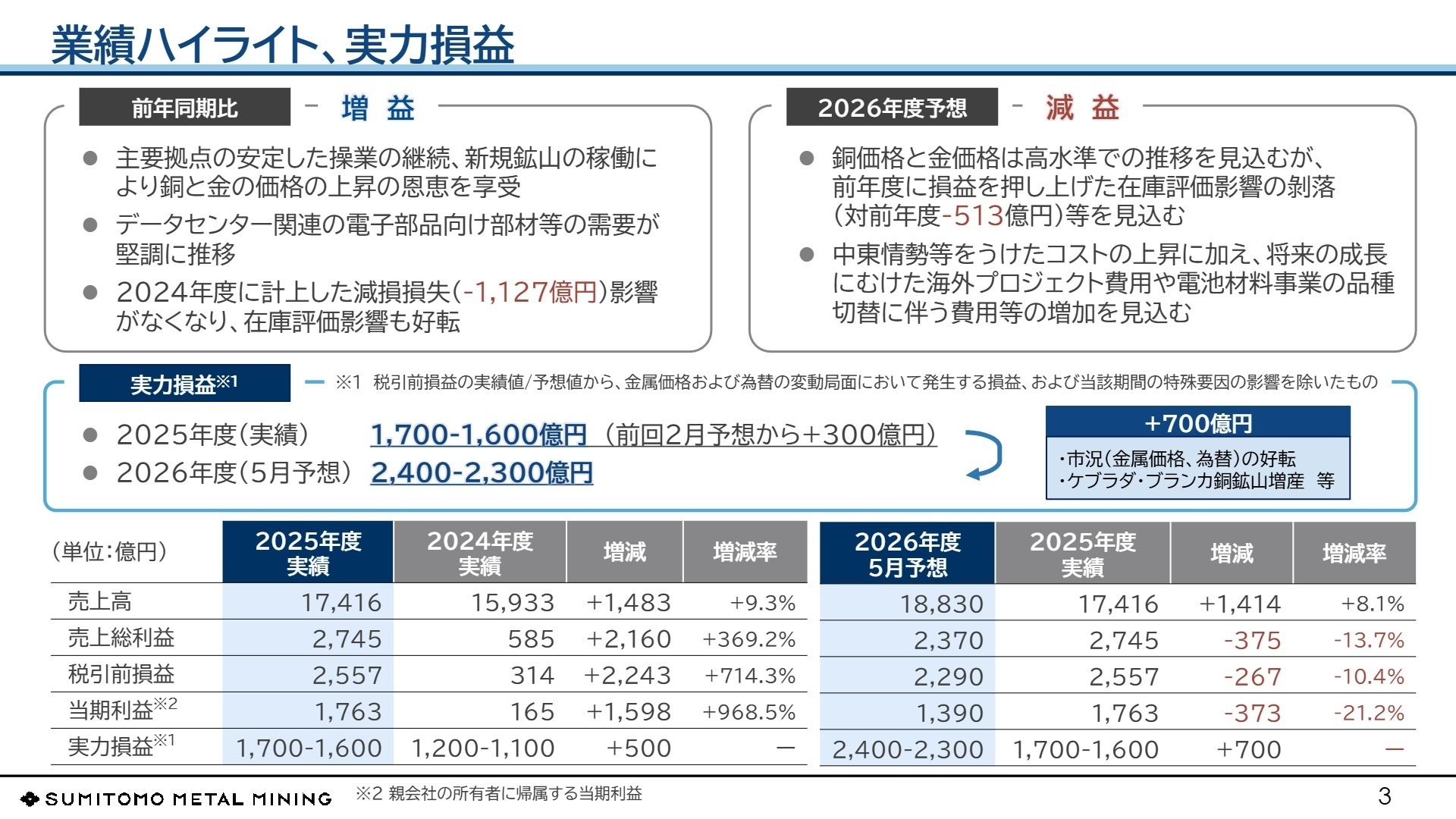

世界的な需要拡大を背景にした銅価格および金価格の上昇、さらに期央以降に進んだ円安基調が外部環境としての大きな追い風となりました。また、前連結会計年度に計上した多額の減損損失(計1,127億円)の反動影響がなくなったことや、製錬事業における在庫評価影響の好転も寄与し、親会社所有者帰属の当期利益は前年比で約10倍となる1,762億90百万円を記録しています。

2026年2月に発表されていた通期予想(税引前利益2,090億円)に対する最終の進捗率は122.3%と通期計画を大幅に超過して着地しており、足元の業績推移は非常に順調であったと評価できます。事業規模のダイナミズムを間近で体感しながら、リスクに負けない盤石な経営体制のもとで、腰を据えて能力を発揮したい中途採用候補者にとって極めて魅力的な状態と言えます。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度決算説明資料 P.7

資源セグメント

■ 事業内容

日本国内外における非鉄金属資源(主として銅、金)の探査、開発、採掘操業および生産物の販売を手がけています。

■ 業績推移

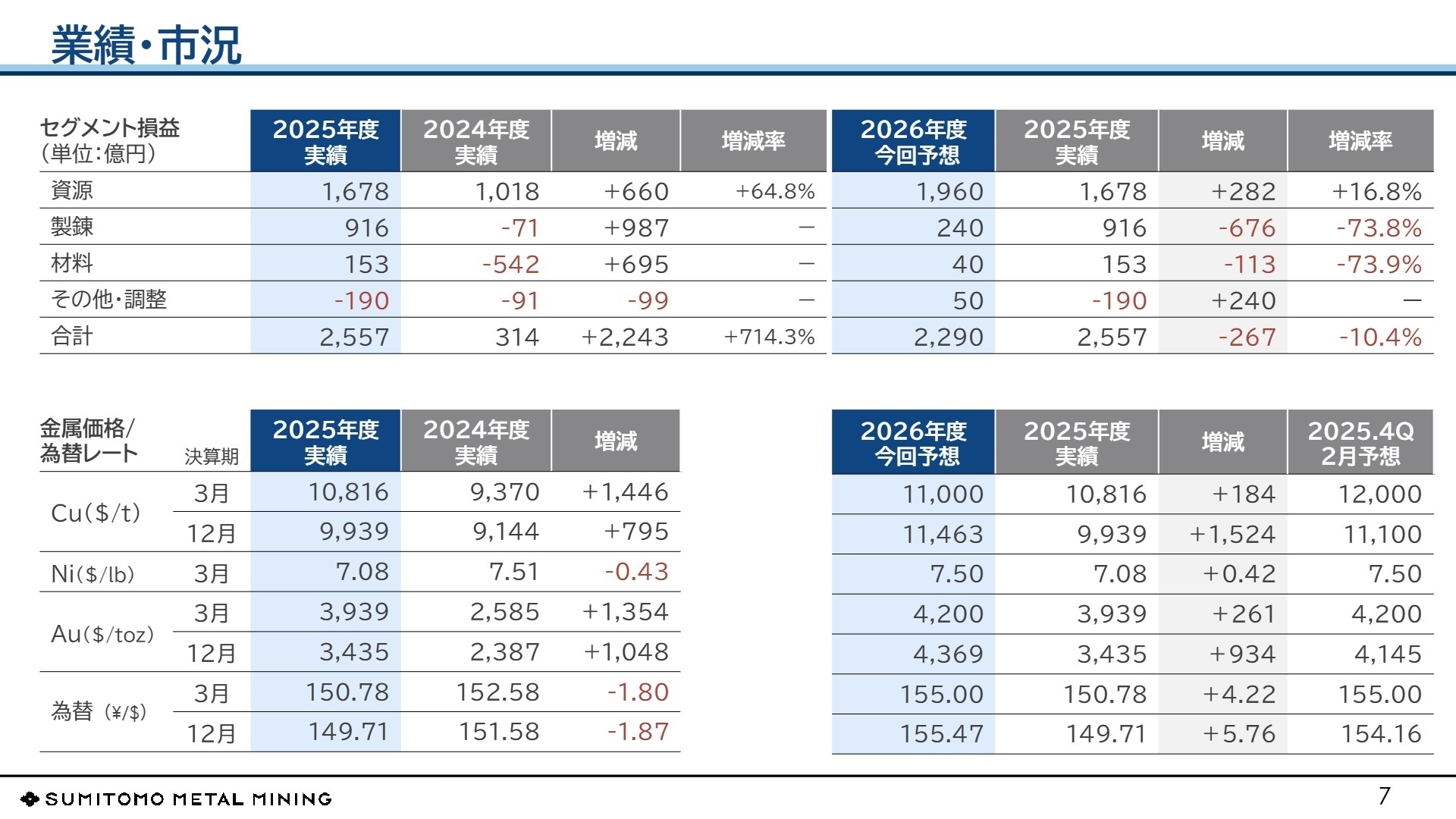

売上高は前年同期比43.6%増の302,577百万円、セグメント利益は64.8%増の167,831百万円と、極めて大きな大幅増益を達成しました。

■ 注目ポイント

銅や金の価格急騰の恩恵を十分に享受したことに加え、カナダのコテ金鉱山が計画通りに順調に生産立ち上げを進行させたことが収益を牽引しました。(注:新規連結されたSMM PERTH PTY LTD等、前年同期は未連結のため単純比較不可となる新規要因が含まれます。)中計27(2027年度を最終年度とする中期経営計画)に沿って豪州のウィヌプロジェクトの権益取得に踏み切るなど、鉱源確保に向けた積極投資を本格化させており、探査・探鉱・鉱山操業を自律的に先導できる高度なプロジェクト管理エンジニアや地質調査専門職の獲得が急務となっています。

製錬セグメント

■ 事業内容

輸入したニッケル・銅鉱石や中間原料をもとに、電気銅、電気ニッケル、フェロニッケル、および貴金属(金、銀など)の製錬、販売を行います。

■ 業績推移

売上高は前年同期比9.7%増の1,350,058百万円、セグメント利益は前年の赤字から91,593百万円と劇的に改善し、見事なV字黒字回復を達成しました。

■ 注目ポイント

前期に海外ニッケル製錬子会社で計上した554億円の巨額の減損損失の影響が剥落したことに加え、貴金属市況の好転や堅調なニッケル系の生産が収益改善をもたらしました。当期は電気ニッケル生産量が過去最高となる66.2千tを達成するなど、東予工場や新居浜工場の世界的な製造技術レベルの高さを示しています。国際的な不確実性に備えるため、エネルギーを含む操業資材の調達最適化やサプライチェーン交渉に精通したグローバル購買プロフェッショナルが今まさに必要とされています。

材料セグメント

■ 事業内容

車載用二次電池材料(水酸化ニッケルやニッケル酸リチウム正極材料など)および、半導体・電子部品向け粉体材料や通信デバイス用結晶材料を扱います。

■ 業績推移

売上高は前年同期比4.0%減の284,509百万円となりましたが、セグメント利益は前期の赤字から15,290百万円へと劇的な黒字化に成功しました。

■ 注目ポイント

前期に計上した電池材料事業における減損損失(573億円)の影響が解消されたことが、利益回復の主因です。車載用電池材料の急激な伸長はやや緩慢化する局面ですが、先端技術の進化によってデータセンター向けの各種粉体材料や通信デバイス向けの部材需要は、緩やかに回復基調へと転じています。市場では現在、中計27を睨んだ新品種への移行や次世代リサイクルプラントの開発が活発化しており、無機化学やエレクトロニクス、粉体工学の深い知見を持った先端的な開発技術者が不可欠な状況です。

3 今後の見通しと採用の注目点

出典:2025年度決算説明資料 P.14

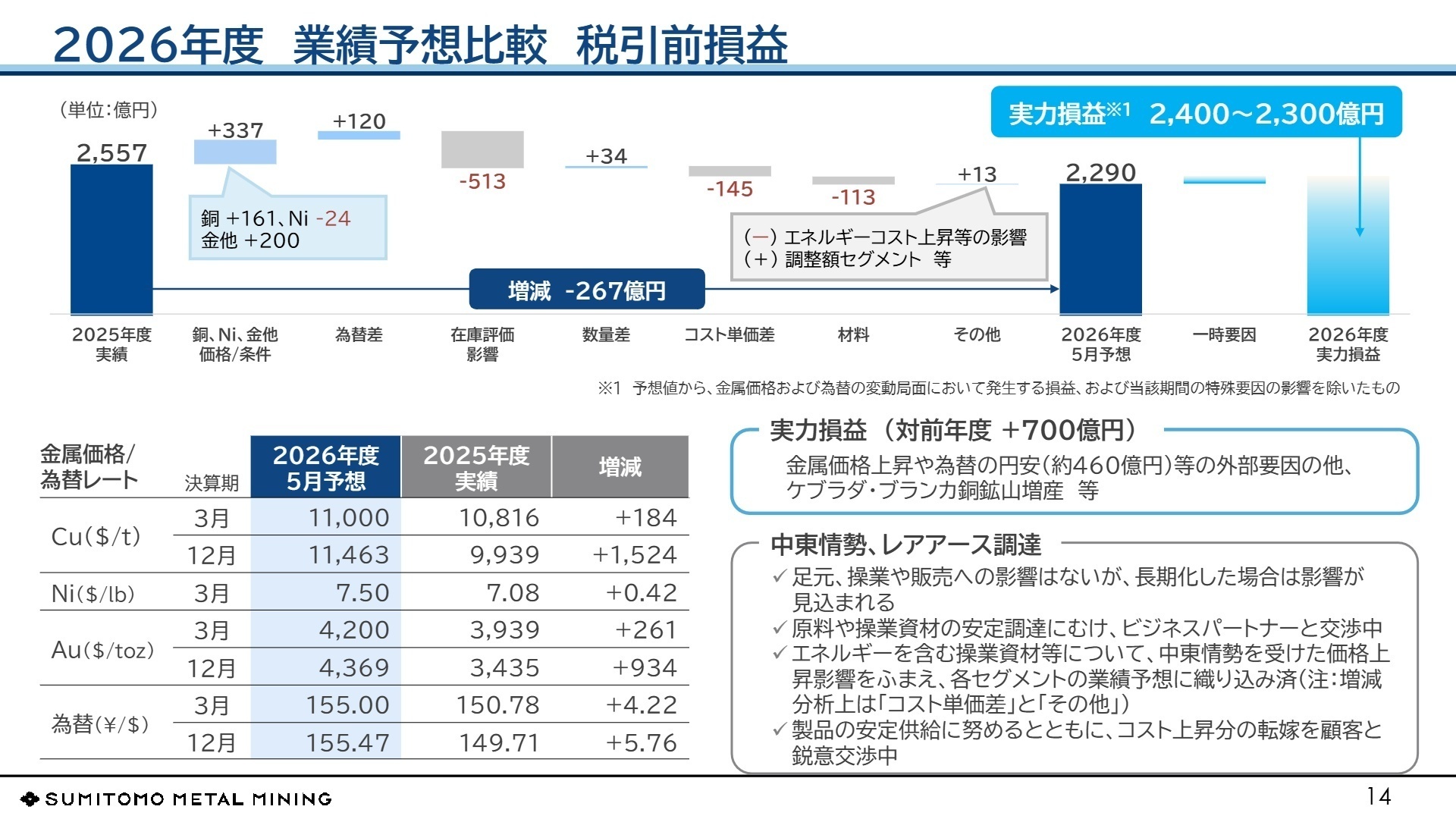

2027年3月期の連結通期予想は、売上高1兆8,830億円(前期比+8.1%)、税引前利益2,290億円(前期比-10.4%)を計画しています。会計上で減益を予想する背景には、前年度に大きく損益を押し上げた在庫評価影響の剥落(対前年比-513億円の影響)や、電池材料事業における新品種移行に伴う立ち上げ費用などの増加が挙げられます。しかし、金属相場や為替の短期変動局面による評価損益、特殊要因等を除いた実力値を示す『実力損益』ベースでは2,400〜2,300億円(前期比+700億円)と、確実な実力の伸長を見込んでおり、特にケブラダ・ブランカ銅鉱山などの主力拠点の増産が強く寄与する見通しです。

決算説明会でのQ&Aに相当するよくあるご質問の開示によれば、世界的な硫酸不足などの地政学的リスクに関し、自社グループの使用分は東予工場などの銅製錬精鉱に由来する硫黄からほぼ自立生産(内製)を行っており、当面調達の影響はないとしています。このように、中東情勢を受けたエネルギー等の調達コスト高騰を見通しへ事前に織り込みながら、ビジネスパートナーとの供給安定交渉や製品へのコスト転嫁を徹底する『リスクに先んじる管理力』が、事業をより強固なものとしています。グローバルに環境適応を推進できる企画や、調達・リスクマネジメントに関心のある求職者にとって、手応えのある挑戦の場と言えるでしょう。

4 求職者へのアドバイス

志望動機の構築に向けたヒント

住友金属鉱山は、資源確保から製錬、さらには電池材料や電子材料といった最先端の高機能材料まで一気通貫で垂直統合された「3事業連携体制」をコア・コンピタンスとしています。志望動機を構築する際は、コテ金鉱山のランプアップや、オーストラリアのウィヌプロジェクトの権益取得といった鉱源確保に向けた積極的な戦略推進に焦点を当て、自分の専門技術がグローバルな資源基盤の構築にどう寄与できるかを語ることが重要です。同社の掲げる中計27戦略や電池材料事業における新品種移行という転換点を正しく把握し、将来の成長事業を牽引する熱意をロジカルにアピールすると高い評価を得られるでしょう。

面接で効果的な逆質問の例

・「中計27で掲げられたケブラダ・ブランカ銅鉱山の生産安定化や、当期に権益を取得された豪州のウィヌプロジェクトについて、初期フェーズの開発において中途採用者が具体的に参画できる役割や配置計画を教えていただけますでしょうか?」

・「車載用電池材料事業において、当期から本格化している新品種への転換をスピード感をもって推進するにあたり、他業界出身の化学エンジニアや製造プロセス技術者が異分野の知見を活かしてバリューを発揮している具体的な事例がございましたらお聞きしたいです。」

5 転職者が知っておきたい現場のリアル(口コミ)

良く言えば真面目、悪く言えば地味

良く言えば真面目、悪く言えば地味。元が愛媛の田舎発祥で、現在もそこが拠点の一大集積地であるため、何かにつけて全て地方拠点の意向に引っ張られてしまう。人事制度や給与面、企業文化など、何かにつけて、東京大阪発祥の企業と比較すると物足りない感があるが、そういった点が強い。

(30代前半男性・人事・正社員) [キャリコネの口コミを見る]寮・社宅制度があり、年齢制限なく利用が可能

・寮・社宅制度があり、年齢制限なく利用が可能。ただし、自身の意思(転勤を除く)で寮・社宅から出た場合、再利用は不可となる。

・持ち家、借家手当として19千円が支給されるようになった。

・それ以外は目立った福利厚生はない。

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 住友金属鉱山株式会社 2026年3月期 決算短信〔IFRS〕(連結)

- 住友金属鉱山株式会社 2025年度(2026年3月期)決算説明資料(カンファレンスコール資料)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。