0 編集部が注目した重点ポイント

① 通期売上収益を7兆2,400億円へ上方修正する

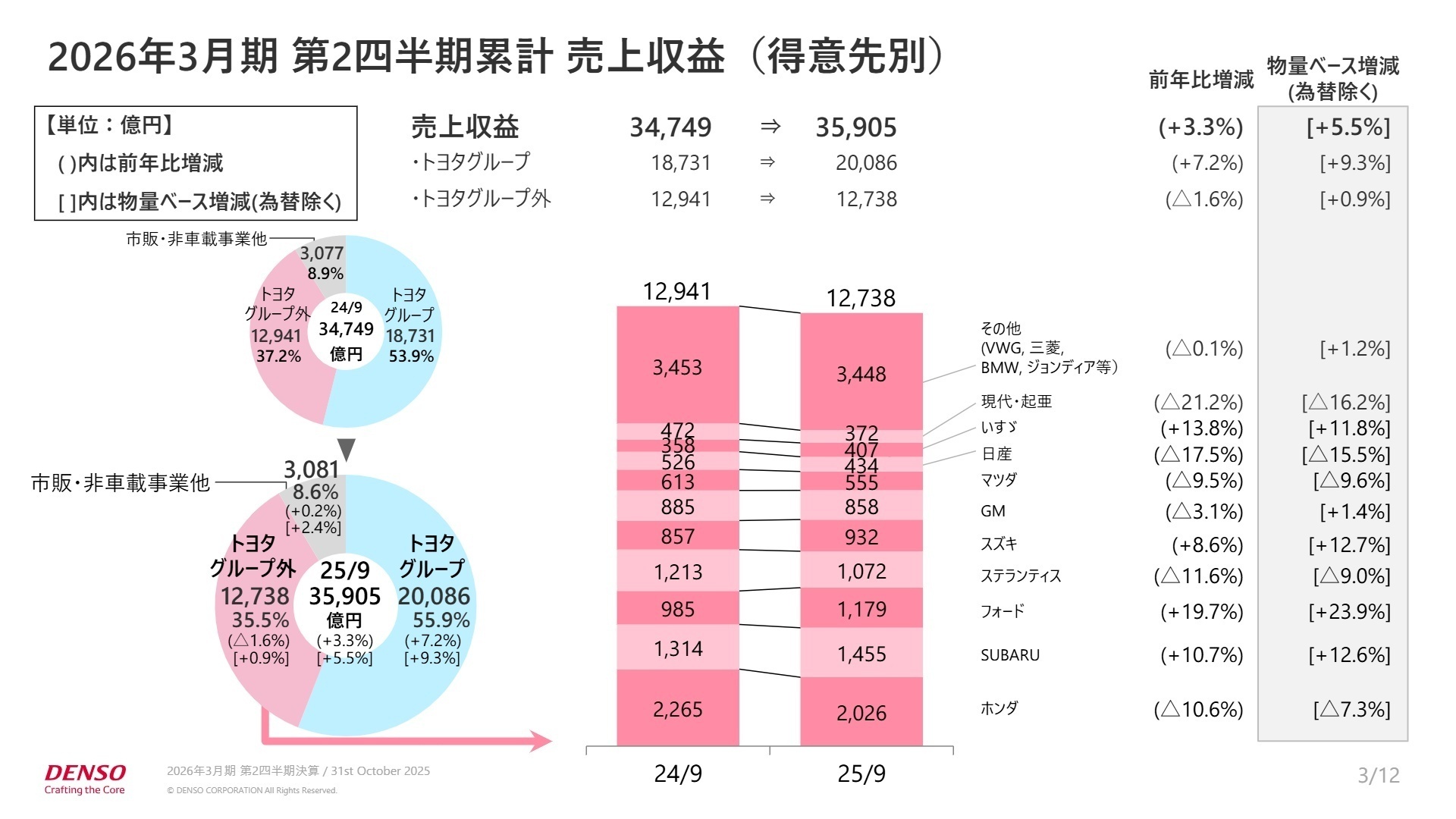

北米やアジアでの車両販売増加に加え、注力領域製品の拡販が寄与し、中間期の売上収益は3兆5,905億円と過去最高を更新しました。為替前提の見直しも相まって、通期予想を前回公表から400億円引き上げています。グローバルでの需要を確実に取り込む営業力の強さが示されています。

② 品質引当金の影響を織り込み利益予想を下方修正する

第2四半期に発生した品質引当などの影響により、通期の営業利益予想を6,510億円へ下方修正しました。一方で、合理化努力や操業度差益による利益改善効果は着実に積み上がっています。一過性の費用発生はあるものの、基盤となる収益構造の強化を継続しており、技術・品質管理部門での重要性が再認識されています。

③ 自己株式の公開買付けによる資本効率向上を推進する

2025年10月に市場買付4,500億円を完了し、2026年3月以降には特定株主(豊田自動織機)保有分の上限3,578億円の公開買付を開始予定です。株主資本配当率(DOE)3.5%の維持を掲げ、資本効率の追求と積極的な株主還元を両立させる姿勢を明確にしており、財務・経営企画部門の戦略性が高まっています。

1 連結業績ハイライト

出典:2026年3月期 第2四2半期決算説明資料 P.3

売上収益

3兆5,905億円

+3.3%

営業利益

2,114億円

-15.8%

中間利益

1,314億円

-31.2%

2026年3月期中間期の連結業績は、売上収益が3兆5,905億円(前年同期比1,156億円増)と堅調に推移しました。北米やアジアにおける車両生産の回復や、エレクトリフィケーション(電動化)システムなどの注力製品の拡販が寄与しています。一方、営業利益は2,114億円(前年同期比398億円減)となりました。これは、合理化努力や操業度差益といったポジティブな要因があったものの、品質引当金の計上や研究開発費の増加、関税影響などが利益を押し下げたことによるものです。

通期予想に対する進捗状況については、修正後の営業利益予想(6,510億円)に対し進捗率32.5%となっており、第2四半期時点では進捗が遅れています。ただし、これは中間期特有の費用発生を反映したものであり、下期にかけては為替前提の見直しや合理化加速による利益回復を見込んでいます。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期決算説明資料 P.7

日本

事業内容:国内市場向けの自動車部品製造およびグローバル本部の開発機能。

業績推移:売上収益2兆995億円(+3.4%)、営業利益316億円(-72.9%)。

注目ポイント:前年の一過性利益(土地売却)の反動や、将来投入に向けた研究開発投資の強化により大幅な減益となりました。しかし、操業度差益はプラスを維持しており、次世代モビリティ開発に向けたエンジニアの需要は依然として高い水準にあります。

北米

事業内容:米国・カナダ・メキシコでの電動化製品・熱機器の製造販売。

業績推移:売上収益9,730億円(+5.3%)、営業利益569億円(+56.2%)。

注目ポイント:電動化製品の拡販が好調で、関税影響を跳ね返す徹底した合理化努力により大幅増益を達成しました。現地での開発・生産体制の強化が進んでおり、グローバルな事業運営に携わる人材にとって魅力的な環境です。

欧州

事業内容:欧州域内でのサーマルシステム等の製造販売および先行技術開発。

業績推移:売上収益3,630億円(-0.7%)、営業利益86億円(+47.3%)。

注目ポイント:物量は微減となりましたが、生産現場でのコスト改善活動の徹底により利益率が改善しました。環境規制の厳しい地域であり、サーマルシステム(熱管理)等の高度な技術知見を持つ人材への期待が高まっています。

アジア

事業内容:中国・東南アジア等での日系・非日系メーカー向け部品製造。

業績推移:売上収益9,521億円(+1.5%)、営業利益959億円(+25.1%)。

注目ポイント:日本顧客の車両販売増加に伴い増収。合理化努力と操業度差益の双方が寄与し、収益の柱として大きく貢献しています。中国市場での競争激化に対応するため、現地開発スピードの加速が重要なテーマです。

その他

事業内容:南米などの現地法人における事業活動。

業績推移:売上収益620億円(+5.8%)、営業利益116億円(-4.8%)。

注目ポイント:売上は増加したものの、物流コスト等の変動により利益は微減となりました。新興国市場の開拓に向けた地道な事業基盤作りが進められています。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期決算説明資料 P.10

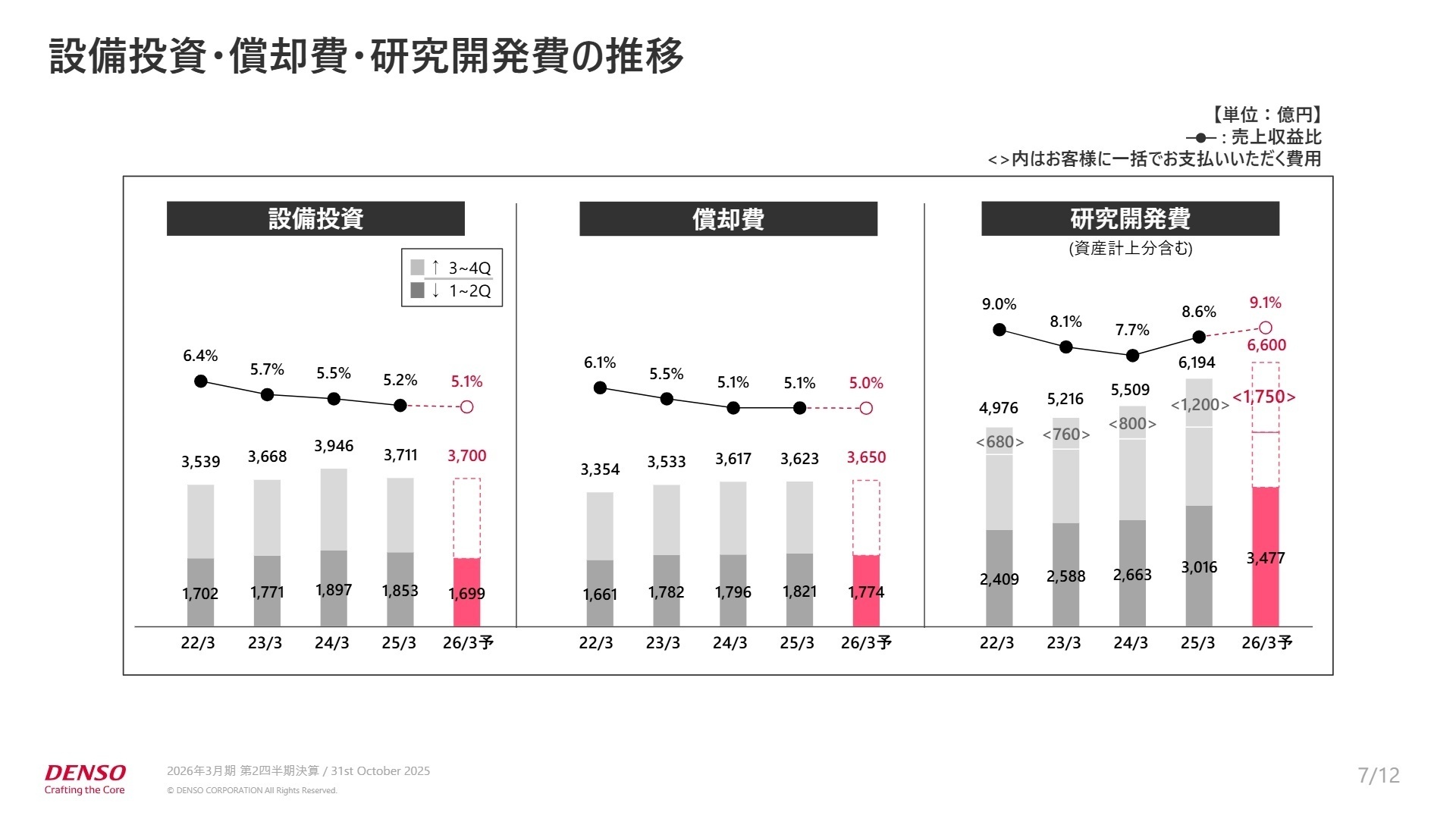

通期の営業利益予想は6,510億円へと引き下げられましたが、その内訳を見ると、品質引当の影響(前回比-340億円)がある一方で、為替前提の見直しや合理化の進展により、実質的な稼ぐ力は強化されています。特に2026年3月期の研究開発費は6,600億円(売上収益比9.1%)と、過去最高水準の投資を計画しています。

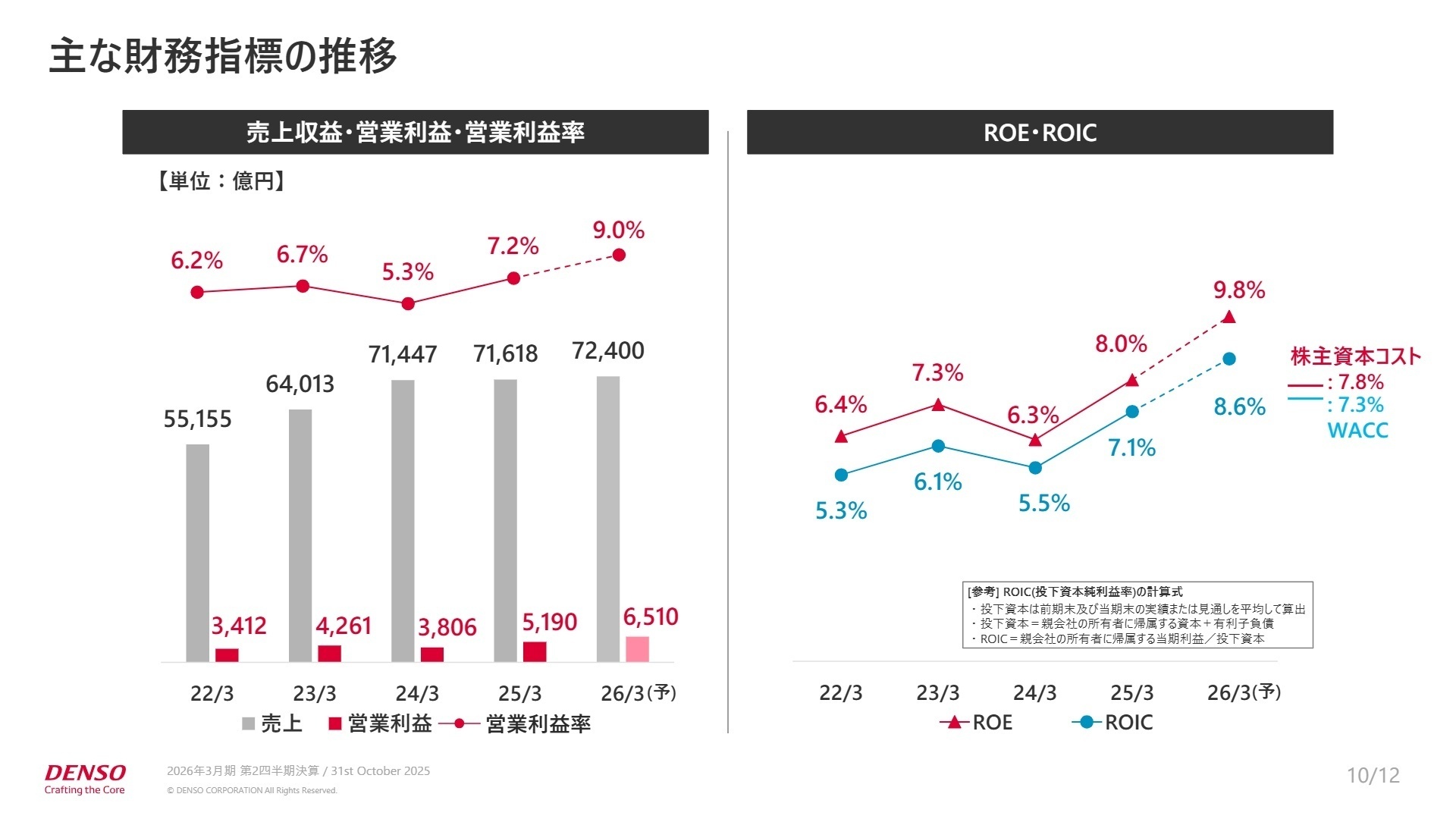

転職者にとっての注目点は、この「投資の質」にあります。エレクトリフィケーションや先進デバイスといった成長領域へのリソース集中を鮮明にしており、自動車業界の変革期(CASE)において、主導権を握るための高度専門人材の採用が今後も加速すると予測されます。また、資本コスト(WACC 7.3%)を意識した経営指標(ROE 9.8%見込み)の導入など、グローバル企業としての規律ある経営体制への移行が進んでいることも、キャリア形成においてポジティブな要素です。

4 求職者へのアドバイス

HINT 志望動機のヒント

デンソーは「環境」と「安心」を成長の軸に据え、売上の約9割を車載事業で稼ぎ出す一方で、非車載領域や社会全体での課題解決への貢献を掲げています。単なる部品製造にとどまらず、ソフトウェアやAIを統合した「システムサプライヤー」としての役割を強調することで、より高い次元での貢献意欲をアピールできます。特に、品質費用の発生という課題に対し、自身の高い品質意識やプロセス改善スキルをどう活かせるかを語ることが有効です。

Q&A 面接での逆質問例

「第2四半期で発生した品質引当への対応において、今後、開発プロセスの見直しや品質管理体制のDX化はどのように進めていかれますか?」

「研究開発費が過去最高水準となっていますが、特にSDV(ソフトウェア定義車両)化に向けて、既存のメカニズム技術とソフトウェア開発を融合させるために、どのような組織文化の改革を意識されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

実力だけでは評価が難しい場合もある

評価については、上司との関係が大きく影響するため、実力だけでは評価が難しい場合もあります。全体として、典型的な日系大企業の特徴を持ち、特に若手のうちは評価制度が不透明に感じられることがあります。

(30代後半・コンサルティング営業・女性) [キャリコネの口コミを読む]世界的に注目されるプロジェクトに携わる

特に自動車産業における電動化や自動運転、環境技術の分野では、世界的に注目されるプロジェクトに携わる機会が多く、責任感と達成感を感じられます。

(30代前半・人事・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社デンソー 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)

- 株式会社デンソー 2026年3月期 第2四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。