0 編集部が注目した重点ポイント

① 中国大陸事業の構造改革を断行し収益基盤を再構築する

2025年度より、中国大陸事業において抜本的な事業構造改革をスタートさせています。衛生陶器の生産拠点再編により生産規模を約4割削減するほか、人員の最適化を推進中です。この改革に伴い約150億円の特別損失を計上していますが、来年度の黒字化に向けた布石であり、海外事業の管理体制を刷新する大きな転換点となります。

② 半導体市況の恩恵を受け新領域事業が大幅な増収増益を達成する

セラミック事業を展開する新領域事業が、先端半導体市況の旺盛な需要を背景に、売上高が前年同期比137%と急成長を遂げています。特に静電チャックの販売が新規・交換需要ともに好調で、営業利益も大幅に上振れました。住設事業に続く「第2の柱」として、専門性の高い人財が活躍できるフィールドが急速に拡大しています。

③ 外部環境の変化に対応し通期業績予想を機動的に修正する

国内リモデル市場の伸び悩みや米国での関税影響を鑑み、通期計画を下方修正しましたが、コストリダクションの積み上げや投資時期の精査により利益の確保に努めています。一方で、サウジアラビアでの現地法人設立などアジア圏での攻めの投資は継続しており、不透明な市場環境下でも成長を止めない強固な財務規律が維持されています。

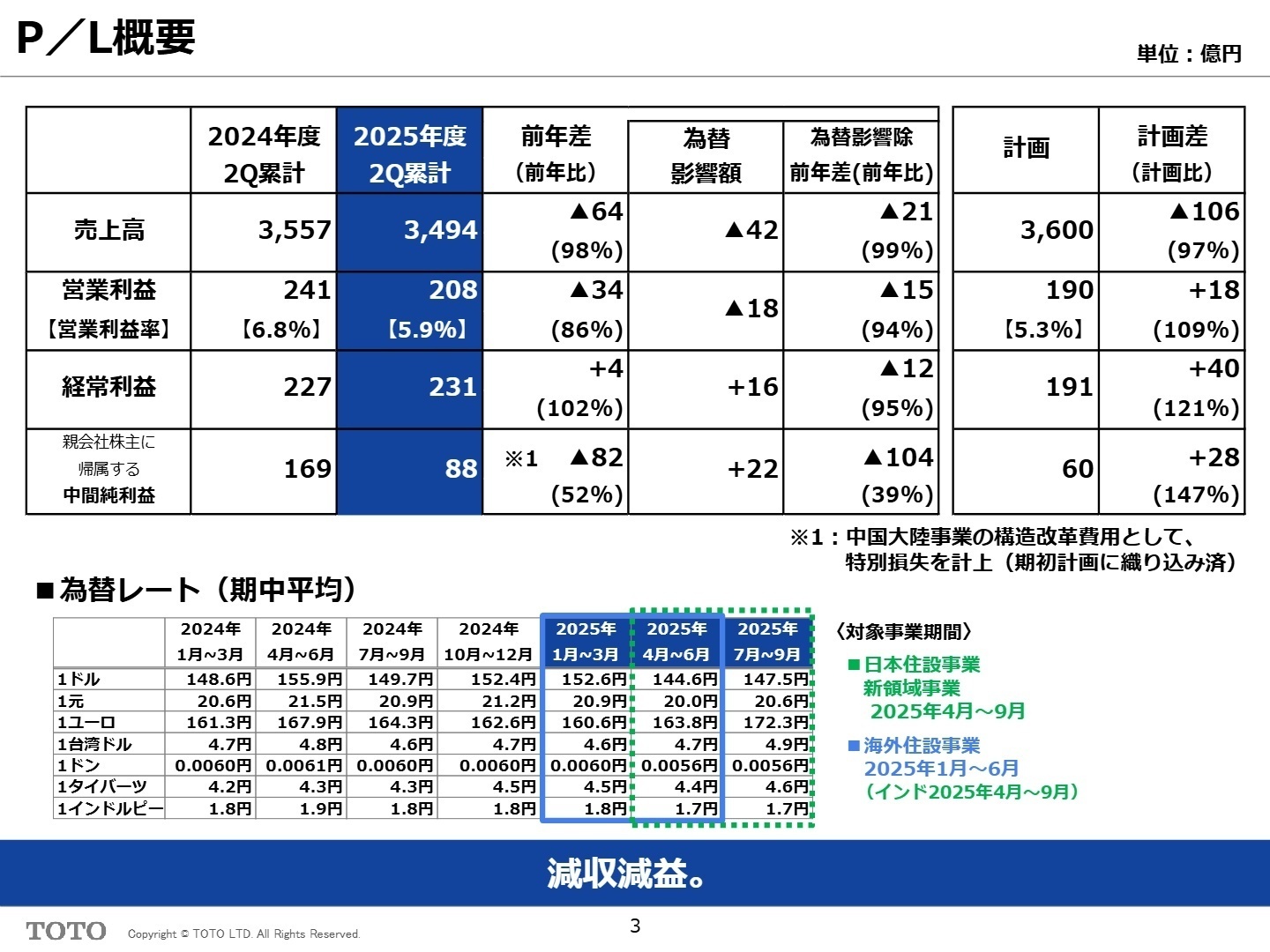

1 連結業績ハイライト

出典:2026年3月期 第2四半期 決算説明資料 P.3

売上高

3,494億円

(前年同期比 98%)

営業利益

208億円

(前年同期比 86%)

経常利益

231億円

(前年同期比 102%)

2026年3月期第2四半期の連結業績は、売上高3,494億円(前年同期比2%減)、営業利益208億円(同14%減)となりました。日本住設事業での価格改定月変更に伴う数量減や、外部調達コストの上昇が響きましたが、セラミック事業の増益分が下支えしています。親会社株主に帰属する中間純利益は88億円(同48%減)となりましたが、これは中国大陸事業の構造改革に伴う特別損失132億円を期初計画通りに計上したことによるものです。

通期予想に対する進捗状況については、修正後の通期営業利益計画490億円に対し、中間期時点で42.4%となっており、構造改革費用の計上を織り込み済みの範囲内であることから、概ね順調に推移していると評価できます。下期に向けては日本での新商品拡販やコスト削減の加速により、巻き返しを図る計画です。

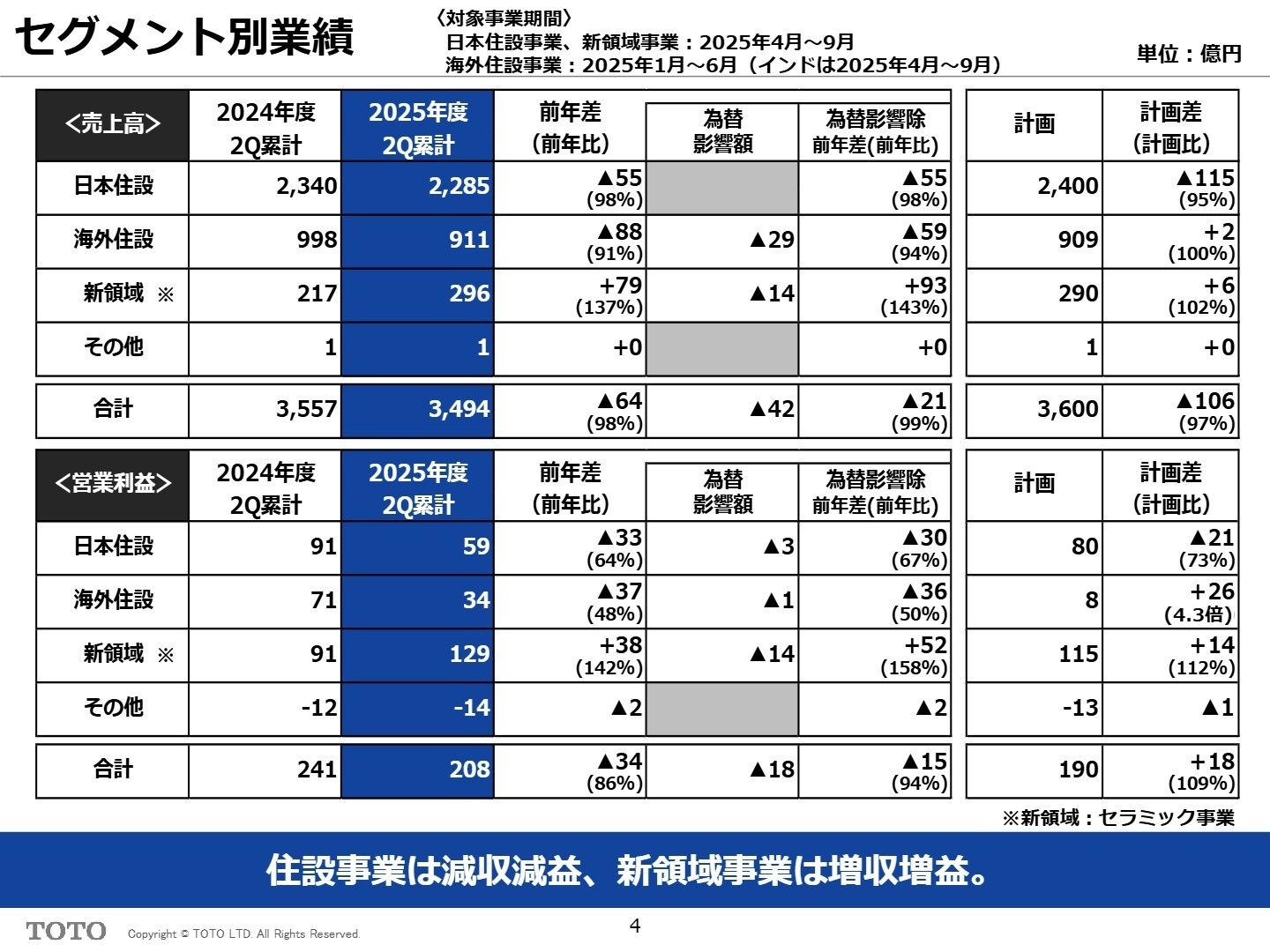

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期 決算説明資料 P.4

日本住設事業

事業内容

100年以上の歴史を持つ基幹事業。リモデル(リフォーム)を主力に、ウォシュレットやシステムキッチン等の水まわり商品を提案。

業績推移

売上高2,285億円(同2%減)、営業利益59億円(同36%減)。数量減とコスト増により利益面で苦戦を強いられました。

注目ポイント

新商品「ネオレストLS-W」等の拡販に加え、スマートファクトリー化や生産性向上による収益改善を最優先課題に掲げています。既存のビジネスモデルを進化させるデジタルトランスフォーメーションを推進できるDX人財への期待が高まっています。

米州事業

事業内容

米国を中心に展開。ウォシュレットや節水便器などの高級水まわり商品を、ECやリテール等の全チャネルで販売。

業績推移

売上高379億円(同3%増)、営業利益30億円(同5%減)。ウォシュレット販売台数は好調も、関税や投資が利益を圧迫。

注目ポイント

米国新工場棟での生産開始により、生産能力を従来比150%に引き上げ、現地供給体制を強化しています。サプライチェーン最適化や現地でのブランド価値向上を担えるグローバルな視点を持つ人財が求められています。

中国大陸事業

事業内容

中国全土での住設事業。富裕層向け高級市場を中心に、衛生陶器やウォシュレットを展開。

業績推移

売上高259億円(同30%減)、営業利益39億円の赤字。市場環境の悪化により厳しい状況が継続。

注目ポイント

「生産再編・在庫削減・販売領域の集中」という3つの戦略に基づき、安定的な収益構造への転換を急いでいます。困難な状況下での組織変革や事業再生をリードできるタフな管理部門・経営企画人財の需要があります。

アジア・オセアニア事業

事業内容

台湾、ベトナム、タイ、インド、中東地域等での住設事業展開。各国の生活習慣に合わせた提案を実施。

業績推移

売上高244億円(同3%増)、営業利益45億円(同28%増)。台湾やベトナムの好調が全体の増益を牽引。

注目ポイント

2025年9月にサウジアラビアに現地法人「TOTO AR Company」を設立しました。中東市場への本格進出など、未踏のエリアでの販路開拓を担うチャレンジ精神旺盛な海外営業・事業立ち上げ人財を募っています。

欧州事業

事業内容

欧州各国での販売事業。壁掛け式便器など、デザイン性と節水性を両立した商品を主力とする。

業績推移

売上高29億円(同15%増)、営業利益2億円の赤字ながら前年比で赤字幅は大幅に縮小。

注目ポイント

代理店との協業によるウォシュレットの市場拡大が奏功し、黒字化を達成し継続中です。ブランド構築と施工店向けの教育活動をセットにした、高付加価値なソリューション提案ができる営業人財が活躍できる場面が増えています。

新領域事業(セラミック事業)

事業内容

半導体製造装置向けの精密セラミック部材を展開。衛生陶器で培った高度な技術を産業分野へ応用。

業績推移

売上高296億円(同37%増)、営業利益129億円(同42%増)。全社の中で最も高い成長率を記録。

注目ポイント

AI・データセンター需要による先端半導体市況の好調を受け、過去最高水準の利益を叩き出しています。次世代半導体に対応するための研究開発人財や、高比剛性部材の用途拡大を担う技術営業人財の獲得を強化しています。

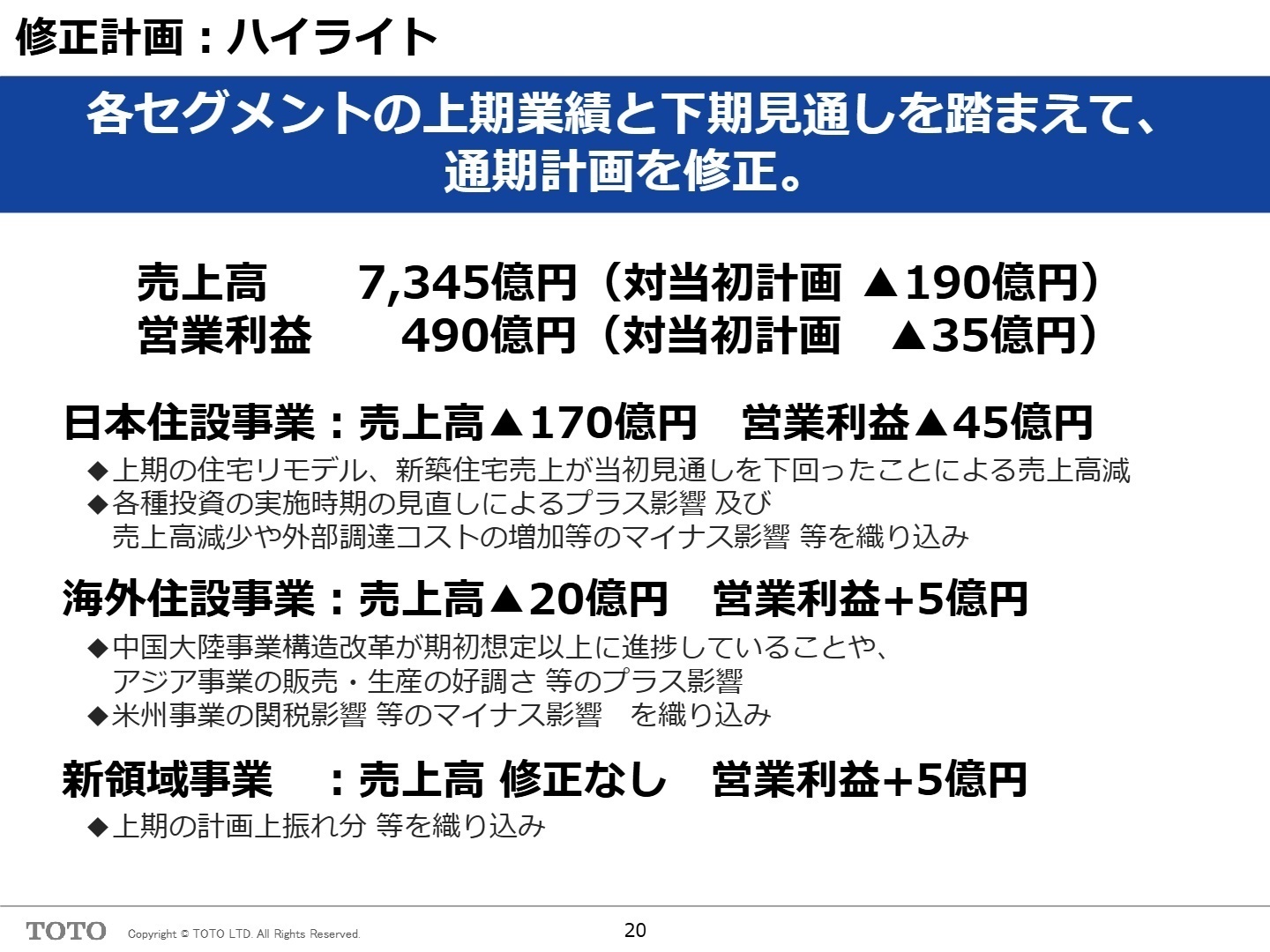

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期 決算説明資料 P.20

通期計画については、日本住設事業の下振れ等を反映し、売上高7,345億円、営業利益490億円へと下方修正されました。しかし、修正後計画では前年比で増益を確保する姿勢を崩していません。特に成長セグメントと位置づけるセラミック事業やアジア事業が好調に推移しており、全社業績を牽引する見通しです。

長期経営計画においては、日本住設事業の収益性向上が最大の課題とされており、機動的な価格改定や生産拠点のスマートファクトリー化、DX活用による業務効率化を全社を挙げて推進する方針です。単なる「ものづくり」から「ソリューション提供」への転換を目指しており、デジタル・グローバル・技術開発の各領域で専門性を持った中途採用人財の活躍機会は、今後ますます拡大すると予想されます。

4 求職者へのアドバイス

HINT 志望動機のヒント

TOTOは今、基幹事業の「収益構造の強靭化」と新領域事業の「爆発的な成長」の二極を同時に推進しています。伝統的な衛生陶器メーカーという枠組みを超え、半導体向け精密部材やスマートファクトリーなど、先端技術を用いた変革に貢献したいという姿勢が、現在の経営課題に合致し高く評価されるでしょう。

Q&A 面接での逆質問例

- 「日本住設事業におけるスマートファクトリー化(SF)の進捗状況と、現場で解決すべき最大の障壁は何ですか?」

- 「セラミック事業(新領域事業)の急成長に伴い、技術開発体制や専門人財の育成においてどのような支援を期待されていますか?」

- 「中国大陸事業の構造改革が進む中で、今後重点を置く海外エリア(中東など)における人財の配置戦略について教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

女性が活躍しやすい環境が整っている

顧客は工務店や設備業者が多く、女性であることで親しみを持たれやすいという利点も感じられます。全体として、女性が活躍しやすい環境が整っていると感じます。

(20代後半・システムエンジニア・女性) [キャリコネの口コミを読む]昇進の機会が限られることもある

年功序列の文化が根強く、上のポジションが埋まっていると昇進の機会が限られることもあります。全体としては、女性が働きやすい職場ですが、キャリアの進展には少し時間がかかるかもしれません。

(30代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- 2026年3月期 第2四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。