0 編集部が注目した重点ポイント

① 主力製品の好調を受け売上収益を1,000億円上方修正する

重点戦略製品である「PADCEV」や新薬「VYLOY」が想定を大きく上回る成長を遂げています。これを受け、通期の売上収益予想を期初から1,000億円上方修正し、2兆300億円に引き上げました。成長製品への投資が確実に実を結んでおり、グローバル規模でのキャリア機会が大きく拡大しています。

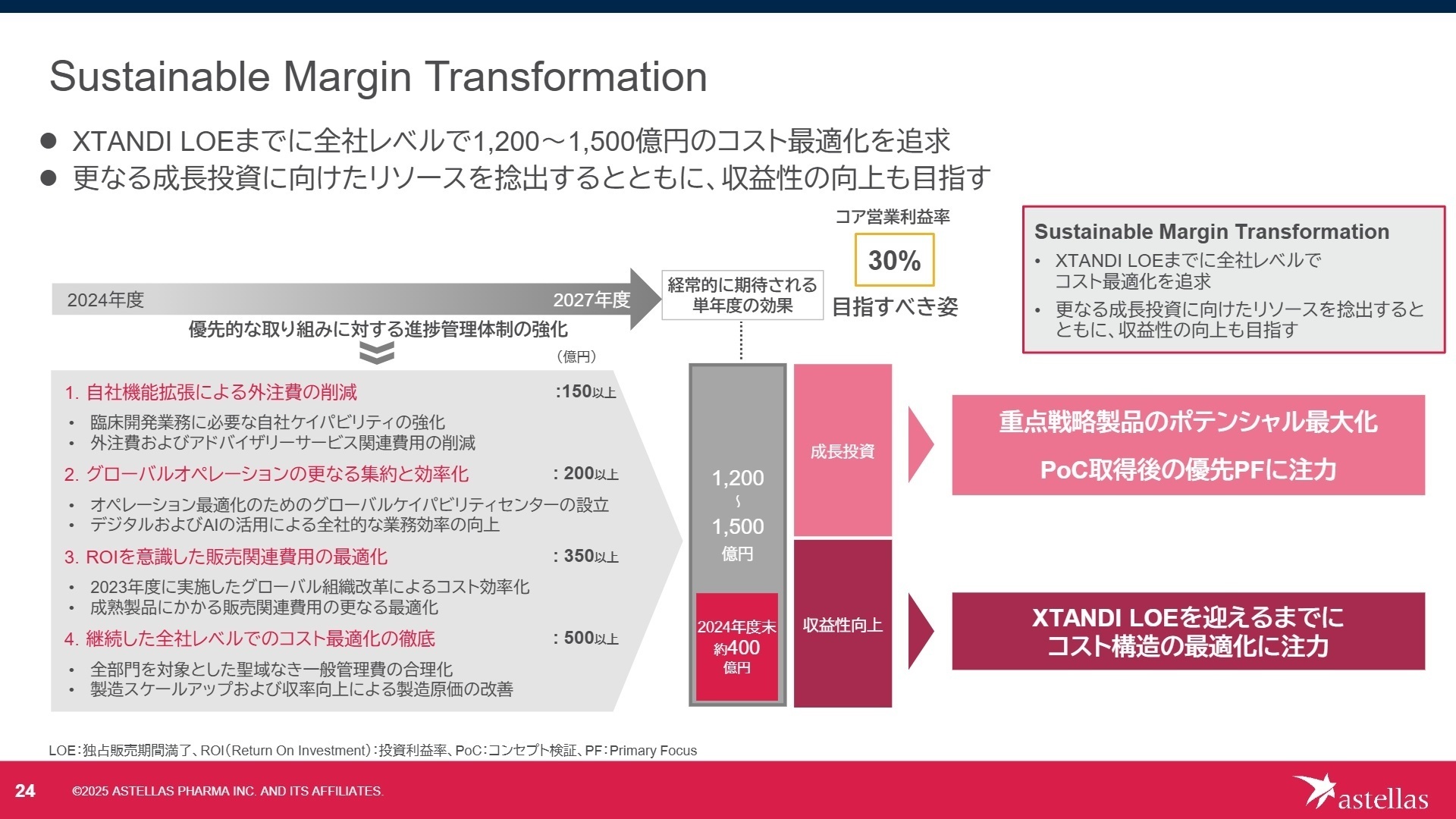

② 構造改革SMTにより利益率を7.9ポイント改善させる

持続的な利益体質への転換を目指す「SMT(Sustainable Margin Transformation)」が順調に進展しています。当上半期だけで約160億円のコスト最適化を達成し、コア営業利益率は前年同期の19.6%から27.4%へと大幅に上昇しました。筋肉質な組織への変革が進む中、効率的な事業運営に貢献できるプロフェッショナルが求められています。

③ 次世代の成長を担うパイプラインで有望なデータを確認する

主力製品の特許満了後を見据えた研究開発も着実に進展しています。特に標的タンパク質分解誘導剤「ASP3082」やがん免疫領域の「ASP2138」で有望な初期臨床データが発表されました。独自の「Focus Areaアプローチ」に基づく創薬研究がPoC(コンセプト検証)を達成しており、最先端サイエンスに関わる絶好のタイミングです。

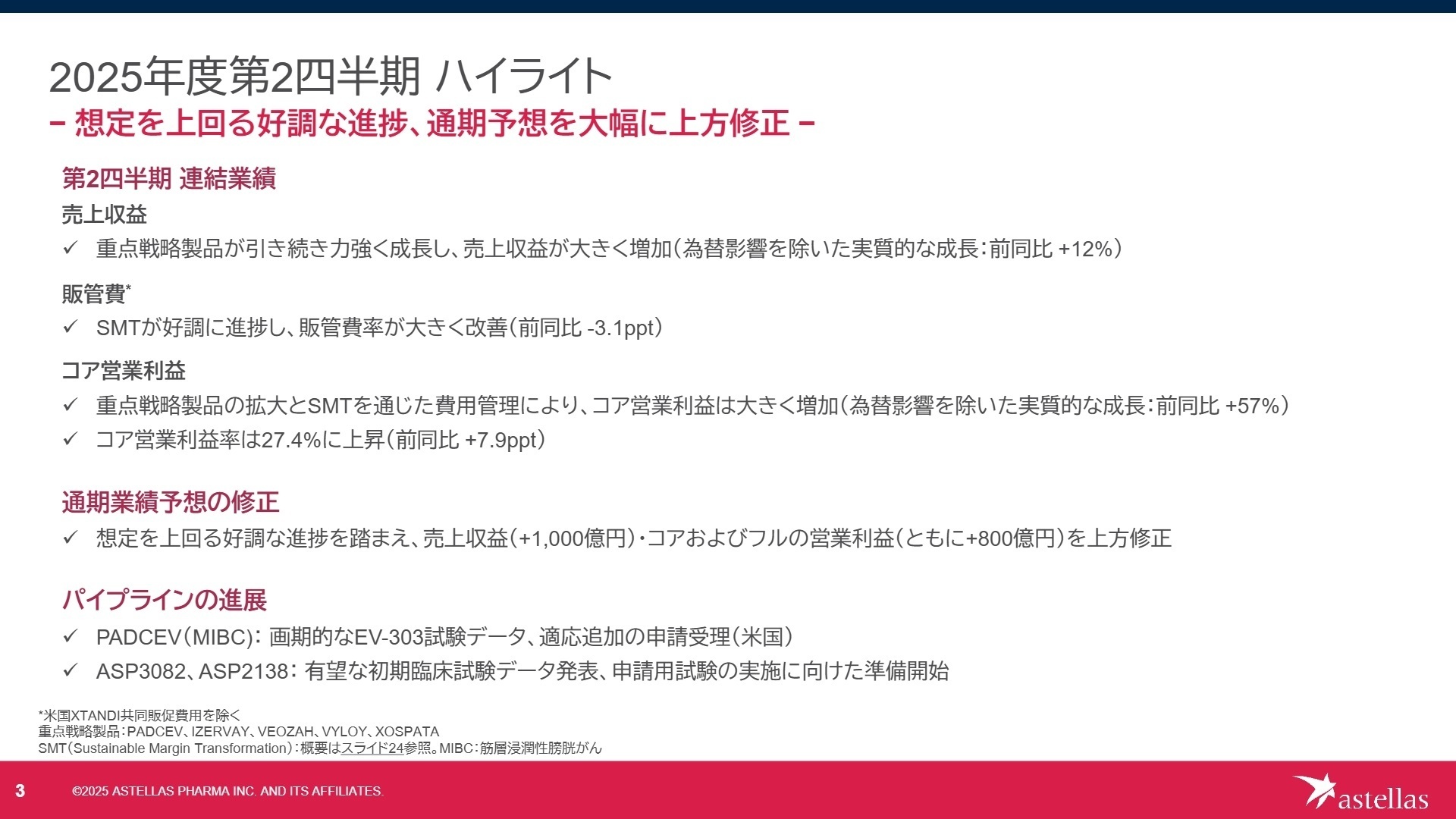

1 連結業績ハイライト

出典:2025年度第2四半期(中間期)決算概況 P.3

売上収益

1兆301億円

+10.1%

コア営業利益

2,826億円

+54.4%

中間利益

1,476億円

+100.8%

※コアベースの業績:フルベースの実績から、無形資産償却費やリストラクチャリング費用などの一時的要因(調整項目)を除外した、事業の本質的な稼ぐ力を示す指標です。

当第2四半期の売上収益は、前年同期比10.1%増の1兆301億円となりました。「PADCEV」や「VYLOY」といった重点戦略製品の売上が43%増の2,205億円にまで拡大し、全体の成長を牽引しています。利益面では、構造改革「SMT」による販管費・研究開発費の抑制が功を奏し、コア営業利益は前年同期の1,831億円から54.4%増の2,826億円へと大幅に増加しました。

通期予想に対する進捗率は、売上収益が50.7%、コア営業利益が57.7%となっており、第2四半期(中間期)の着地としては順調に推移しています。好調な実績を踏まえ、通期の売上・利益予想をともに引き上げたことは、今後の成長に対する強い自信の表れと言えます。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第2四半期(中間期)決算概況 P.6

日本

[事業内容]

国内市場における新薬の上市と、主力製品である「XTANDI」などの提供を担います。

[業績推移]

売上収益は1,429億円となり、前年同期比で+7.0%の増収を達成しました。

[注目ポイント]

新薬「VYLOY」の立ち上がりが好調で、高いClaudin検査率の浸透が売上に貢献しています。国内市場においてもスペシャリティ領域での専門性を発揮できる環境が整っており、新薬の価値を最大化するマーケティングや営業のプロフェッショナルが活躍できるチャンスがあります。

米国

[事業内容]

世界最大の市場であり、同社の成長を牽引する重点戦略製品の最重要拠点です。

[業績推移]

売上収益は4,571億円、前年同期比+9.0%と着実な成長を維持しています。

[注目ポイント]

「PADCEV」の一次治療への浸透が極めて強力に進んでいます。また、新薬「VYLOY」の進捗が想定を大きく上回る好調さを見せており、最先端の治療法を迅速に市場へ届けるグローバルな競争力が求められています。

エスタブリッシュドマーケット

[事業内容]

欧州やカナダなどを含む、安定した市場基盤を持つ先進国地域です。

[業績推移]

売上収益は2,649億円となり、前年同期比で+10.4%の成長を記録しました。

[注目ポイント]

「PADCEV」の承認国が25カ国まで拡大するなど、グローバル展開が加速しています。各国の規制や薬価制度に柔軟に対応しながら、ライフサイクルマネジメントを最適化できる専門人材の価値が高まっています。

チャイナ

[事業内容]

中国・香港地域をカバーし、急速な成長ポテンシャルを持つ戦略的市場です。

[業績推移]

売上収益は497億円、増減率は+32.0%と全地域で最大の伸びを示しました。

[注目ポイント]

新薬の投入スピードが上がっており、組織としても急速な拡大期にあります。変化の激しい市場環境下で、事業開発や市場開拓のフロントラインに立ちたい人材にとって、非常にエキサイティングなステージです。

インターナショナルマーケット

[事業内容]

中南米、中東、アフリカ、東南アジアなど、広範な新興国市場を統括します。

[業績推移]

売上収益は1,115億円、前年同期比+11.5%と二桁成長を維持しています。

[注目ポイント]

多様な地域の特性に合わせたアクセス戦略の構築が重要です。SMTによるオペレーションの効率化と成長投資の両立が求められており、グローバルな組織運営の変革を体感できる環境です。

3 今後の見通しと採用の注目点

出典:2025年度第2四半期(中間期)決算概況 P.24

アステラス製薬は、最主力品「XTANDI」の特許満了(LOE)が迫る2027年度に向けて、全社的なコスト構造改革「SMT」を断行しています。この改革は単なる経費削減ではなく、臨床開発業務の内製化やグローバル・ケイパビリティ・センターの設立など、将来の成長投資を最大化するための再投資リソース創出を目的としています。2024年度末までに約400億円の収益性向上を見込んでおり、組織の生産性は確実に向上しています。

パイプラインでは、次世代のフラッグシッププログラムである「ASP3082」や「ASP2138」が臨床段階で成功を収めつつあり、「Focus Areaアプローチ」の成果が明確になりつつあります。高度な専門性を持ち、変化を厭わずグローバルレベルでの組織アップデートに貢献できる人材にとって、現在の同社は非常に魅力的な変革期の只中にあります。

4 求職者へのアドバイス

志望動機のヒント

アステラス製薬は現在、特定領域にリソースを集中させる「Focus Areaアプローチ」と、組織を筋肉質に変える「SMT」の両輪で変革を推進しています。志望動機では、単に「大手製薬だから」というだけでなく、「標的タンパク質分解誘導やがん免疫といった最先端領域での挑戦」や、「臨床開発機能の内製化による開発スピードの加速」など、現在進行中の改革に自分のキャリアがどう接続するかを語ることが有効です。

面接での逆質問例

・「SMTによるコスト最適化の進捗が想定以上とのことですが、現場の業務フローや意思決定のスピードにはどのような変化が現れていますか?」

・「ASP3082などでPoC取得が進んでいますが、次世代製品の早期上市に向けて、研究開発とコマーシャル部門はどのように連携を強化しているのでしょうか?」

・「グローバルオペレーションの集約が進む中、日本国内の拠点が果たす戦略的役割は今後どのように定義されるとお考えですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

責任ある仕事を任せられて仕事ができる

若手のころから、責任ある仕事を任せられて仕事ができます。自身で企画や新規のプロジェクトを立ち上げる事も可能です。

(50代後半・MR・男性) [キャリコネの口コミを読む]英語ができることは出世のためにほぼ必須

業務上英語を使うかどうかには関係なく、英語ができることは出世のためにほぼ必須になっている。また、人事や上司からのオファーを待つより、積極的に手挙げする姿勢が評価される。

(30代後半・カウンターセールス・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)

- 2025年度第2四半期(中間期)決算概況

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。