0

編集部が注目した重点ポイント

①日本道路を完全子会社化しグループの施工体制を強化する

2025年7月に、連結子会社であった日本道路株式会社の株式を公開買付け(TOB)により追加取得し、支配率を88.33%まで引き上げました。今後、スクイーズアウト(強制買い取り)による完全子会社化を予定しており、道路舗装事業との一体運営を加速させます。インフラ更新需要が堅調な中、施工管理や技術職におけるグループ横断的なキャリア機会が拡大する見込みです。

②国内建築の受注時採算が向上し利益率10%台突入を目指す

国内建築事業の完成工事利益率が、前年同期の6.8%から9.1%へ大幅に改善しました。不採算案件の消化が進む一方、厳格な受注選別により好採算の大型再開発案件を複数獲得しています。質疑応答では早期の利益率10%台乗せへの意欲が示されており、積算や施工管理といった専門職には、より付加価値の高いプロジェクト管理が求められる環境へ変化しています。

③全従業員向け株式報酬制度を導入し還元姿勢を明確化する

2025年11月に、従業員持株会を通じて約11,600名の従業員へ譲渡制限付株式(RS)を付与するインセンティブ制度の導入を決定しました。株主との価値共有を進め、個々の社員の貢献が直接的に企業価値向上へ結びつく仕組みを構築します。人的資本投資として3ヶ年で400億円を投じる計画であり、福利厚生の拡充とともにエンゲージメントの高い組織作りが進んでいます。

1

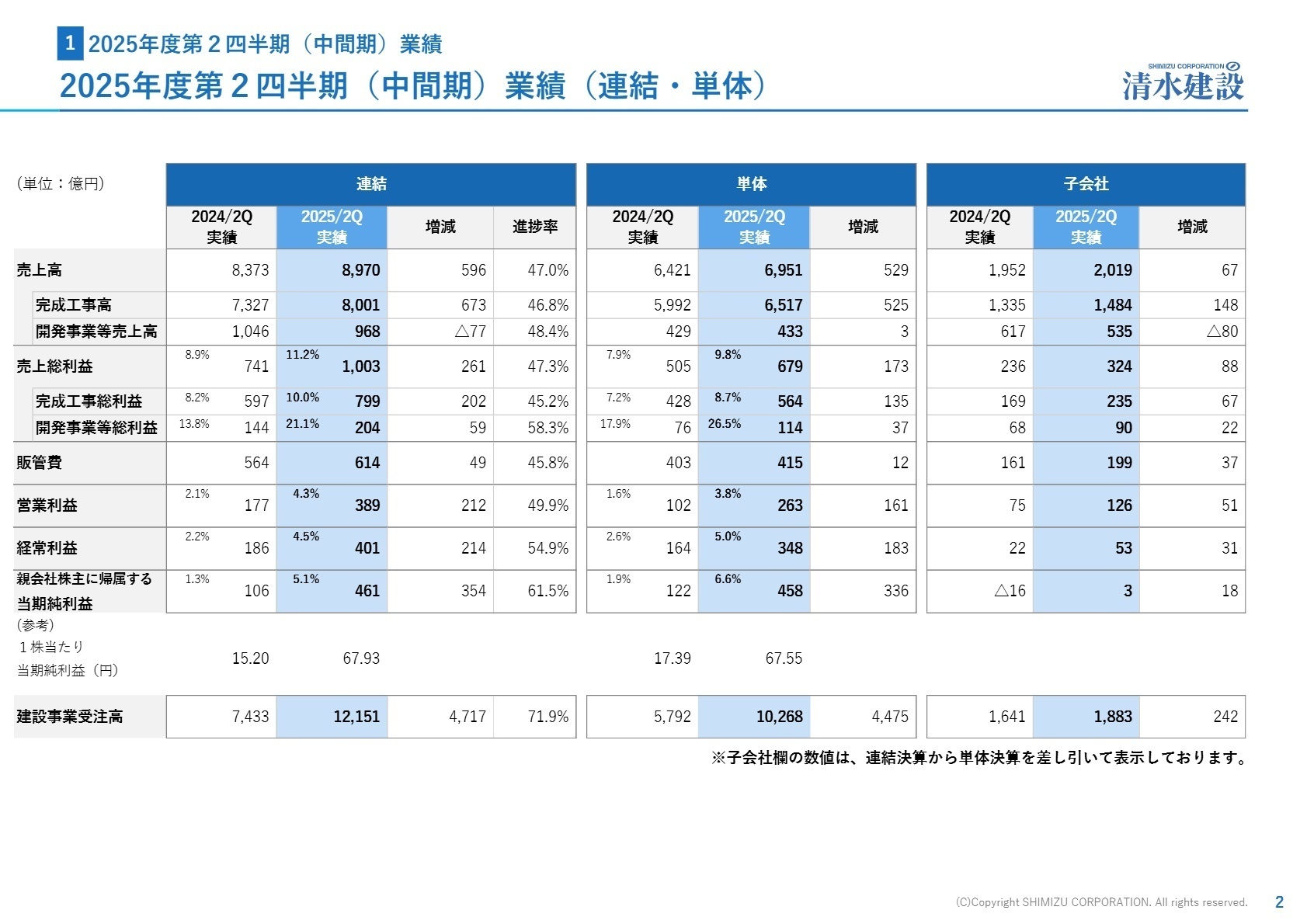

連結業績ハイライト

出典:2026年3月期第2四半期(中間期)決算説明会資料 P.2

当中間期の売上高は大型工事の順調な進捗により増収となりました。特筆すべきは利益面で、完成工事高の増加に加え、政策保有株式の縮減を加速させたことで313億円の固定資産売却益を計上し、最終利益を大きく押し上げています。また、工事採算の改善により単体の完成工事総利益率も向上しており、本業の収益力も着実に回復しています。

通期計画に対する進捗率は、売上高が47.0%、営業利益が49.9%となっており、数値上は進捗が遅れているように見えますが、会社側は「例年よりも進捗率は若干上振れしており、通期での上振れも期待できる」とポジティブに評価しています。中間純利益については既に通期予想の61.5%を達成しており、非常に堅調な推移と言えます。

2

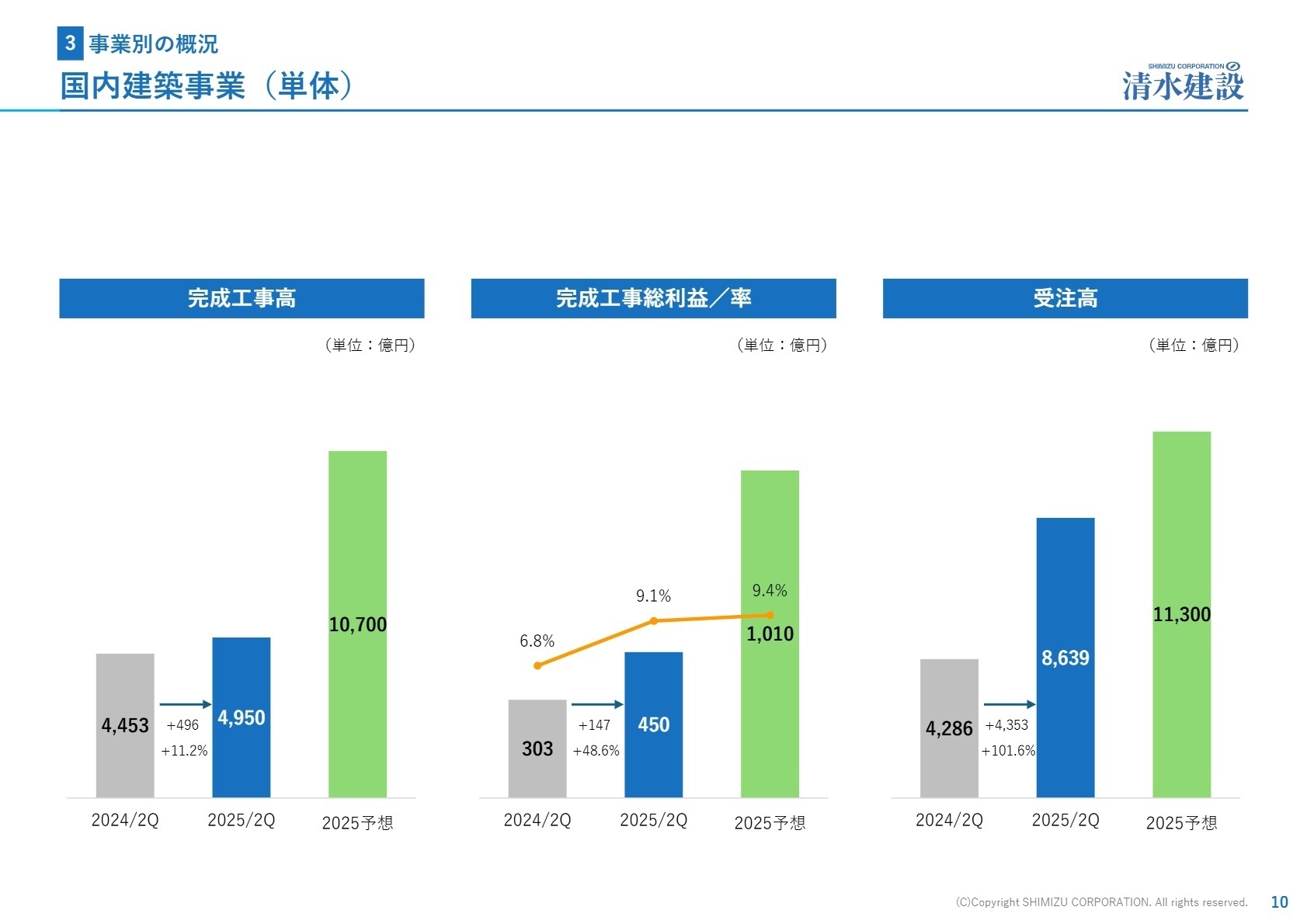

事業別分析:転職者が活躍できるフィールド

出典:2026年3月期第2四半期(中間期)決算説明会資料 P.10

当社建設事業(建築・土木)

事業内容:国内におけるビル、工場、再開発等の建築工事およびトンネル、ダム、鉄道等の土木工事の請負。

業績推移:建築売上高5,135億円(前年比10.0%増)、土木売上高1,382億円(前年比4.4%増)と着実に伸長。

注目ポイント:国内建築は受注時採算の改善が顕著で、利益率が前年の6.6%から8.5%へ向上しました。受注高も1兆円を突破し、手持ち工事は過去最高水準にあります。土木も利益率9.3%を確保しており、中期的には同業他社並みの14〜15%を目指す方針です。不採算案件の消化が完了する2027年度以降に向け、体制強化を担うプロフェッショナル人材の需要が高まっています。

当社投資開発事業

事業内容:オフィス、物流施設、住宅等の不動産開発および賃貸事業、回転型ビジネスの展開。

業績推移:売上高224億円(前年比39.6%増)、セグメント利益78億円(前年比108.9%増)。

注目ポイント:開発物件の売却が順調に進み、利益が倍増しました。賃貸収益を確保しつつ一定の売却と新規投資を繰り返す「回転型ビジネス」を積極化しており、次期中計の成長ドライバーと位置付けられています。アセットの多様化も進めており、不動産鑑定や用地取得、開発プロデュースの経験者にとって、ゼネコンの資本力を背景にした大規模開発に携われるチャンスです。

道路舗装事業(日本道路)

事業内容:道路建設、舗装工事、アスファルト合材の製造販売等(日本道路株式会社が主体)。

業績推移:売上高731億円(前年比9.9%増)、セグメント利益48億円(前年比84.7%増)。

注目ポイント:完全子会社化を見据え、清水建設グループ内での連携を一段と強化しています。国内の老朽化インフラ更新やメンテナンス市場は安定しており、グループの安定収益源としての存在感が増しています。施工の省人化やデジタル化といった技術革新も進んでおり、伝統的な建設業の枠を超えたDX推進人材の活躍の場も広がっています。

その他事業

事業内容:エンジニアリング、グリーンエネルギー開発、建物ライフサイクル事業、その他国内外子会社事業。

業績推移:売上高1,532億円(前年比5.7%減)、セグメント利益110億円(前年比35.9%増)。

注目ポイント:減収ながらも大幅な増益を達成。特にグリーンエネルギー開発では、再エネ発電事業の拡大や水素活用などの新電源開発へ300億円の投資計画を進行中です。建設の枠を超えた「社会課題解決型」の新規事業が育っており、新領域に挑戦したいエンジニアや事業開発人材にとって、非常にエキサイティングなフェーズにあります。

3

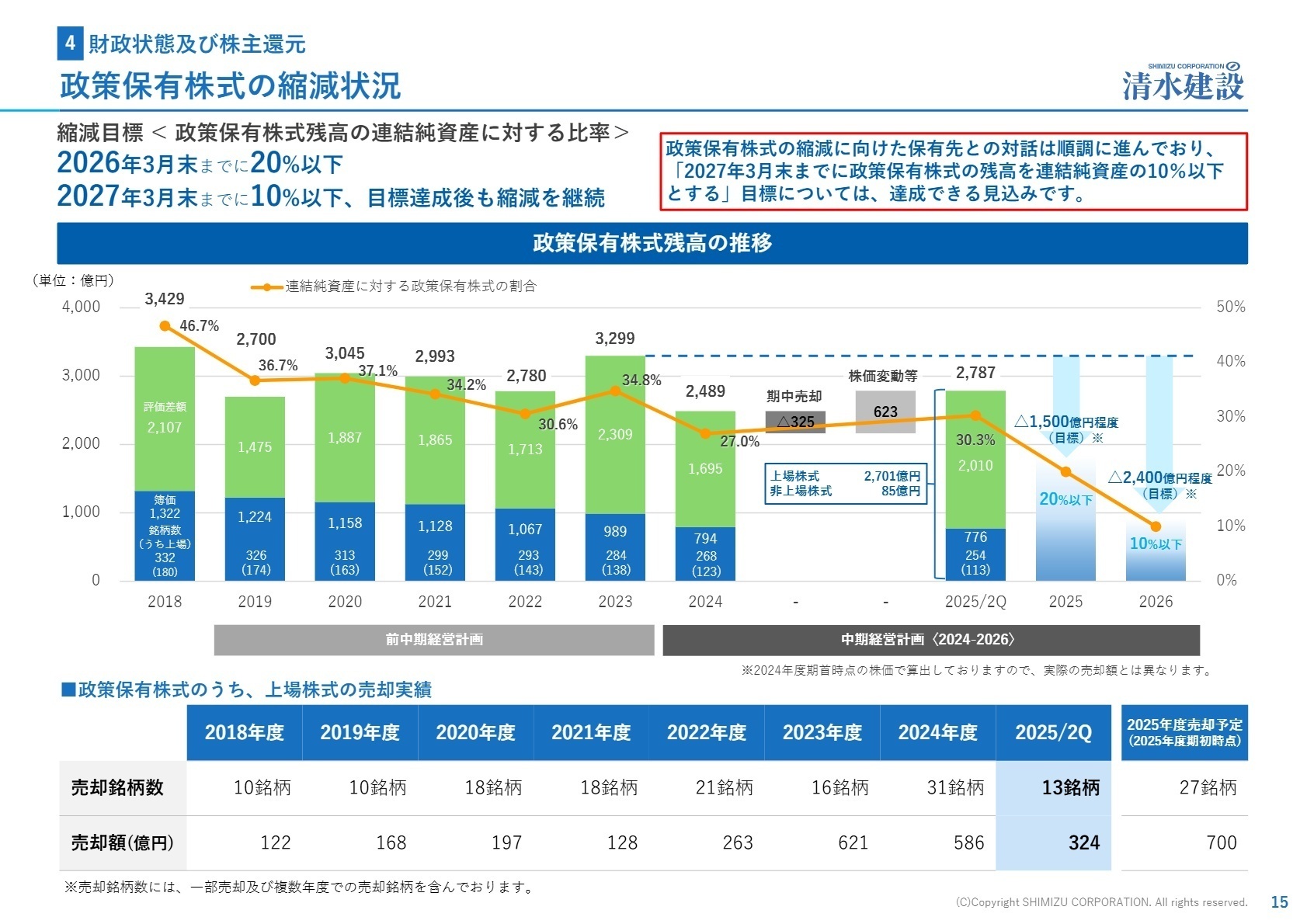

今後の見通しと採用の注目点

出典:2026年3月期第2四半期(中間期)決算説明会資料 P.15

2026年3月期通期の業績予想は据え置かれましたが、下期も政策保有株式の売却を継続する方針です。2027年3月末までに連結純資産の10%以下とする目標に対し、対話は極めて順調であり、売却によって得た資金は投資開発事業への成長投資や自己株式取得、M&A資金として活用されます。質疑応答でも「2027年度以降の利益率回復」への強い自信が示されました。

採用面での注目点は、中期経営計画〈2024-2026〉において「人財」に400億円の投資枠を設定している点です。高度人財の獲得、DE&Iの実践、Well-beingの推進など、働きがいのある環境整備を経営の最優先事項に掲げています。不採算工事が来年度でほぼ終わる予定であることを踏まえると、現在は負の遺産を脱却し、攻めに転じる絶好の入社タイミングと言えます。

4

求職者へのアドバイス

同社は現在、受注時採算の厳格化による「量から質」への転換を強力に推進しています。志望動機では、単に大規模プロジェクトに携わりたいだけでなく、「受注時採算の厳格な見極め」や「徹底したリスク管理」に共感し、収益性の高いものづくりに貢献したいという姿勢を伝えるのが効果的です。また、新設された従業員向け株式インセンティブ制度への関心を通じ、当事者意識を持って企業価値向上に寄与したい旨を強調することも、経営方針と合致し高く評価されるでしょう。

「不採算案件の消化が完了する2027年度以降、具体的に開発事業や新規事業における私の職種の役割はどう進化するとお考えですか?」や、「日本道路の完全子会社化により、現場レベルでの技術交流やリソースの共有はどのように具体化される計画でしょうか?」といった質問が有効です。また、「受注時採算を下げるようなことはしない」という方針の下で、営業部門と工事部門がどのようにリスク検討を突き詰めているのか、その連携の深さを確認することも、実務への理解度をアピールする上で有益です。

5

転職者が知っておきたい現場のリアル(口コミ)

スーパーゼネコンとしての総合力を誇る

建設業界の中で、当社はスーパーゼネコンとしての総合力を誇ります。建設事業を基盤にしつつ、非建設分野の拡大にも積極的に取り組んでおり、業界の変動に対する柔軟な対応力を持っています。また、コンプライアンスの強化や適正な労働環境の整備が進んでいます。

(40代後半・コンサルティング営業・女性) [キャリコネの口コミを読む]利益を犠牲にしてでも案件を受注することがある

顧客との関係を優先するあまり、利益を犠牲にしてでも案件を受注することがあるため、利益率の低下が懸念されます。給与面では満足できる水準ですが、それ以外の面での魅力は少なく、現場の将来性に対する期待はあまり持てません。

(20代後半・システムエンジニア・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 清水建設株式会社 2026年3月期 第2四半期(中間期)決算短信

- 清水建設株式会社 2026年3月期第2四半期(中間期)決算説明会資料

- 清水建設株式会社 2026年3月期第2四半期 決算説明会 主な質疑応答

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。