0 編集部が注目した重点ポイント

① 全ての利益項目で過去最高を更新する

2026年2月期第3四半期において、売上高、営業利益、経常利益、当期純利益の全てで過去最高を更新しました。主力のしまむら事業での商品力強化に加え、値入率の改善が奏功し、売上総利益率が上昇しています。高収益体質への転換が着実に進んでおり、通期での業績拡大への期待が高まっています。

② 1株を3株へ株式分割を実施する

2025年12月22日の取締役会にて、1株につき3株の割合で株式分割を行うことを決定しました。2026年2月21日を効力発生日とし、投資単位当たりの金額を引き下げることで投資家層の拡大と流動性の向上を図ります。あわせて株主優待制度の拡充も発表されており、市場でのプレゼンス強化が鮮明になっています。

③ EC事業が前年比45.9%増と急成長する

オンラインストアの統合により集客力が大幅に向上し、EC売上高は144億円(前年同期比45.9%増)と極めて高い成長を記録しました。店舗受取サービスの利便性が支持されており、実店舗とデジタルの融合が加速しています。デジタル分野でのキャリア構築を目指す人材にとって、大きな成長フィールドとなっています。

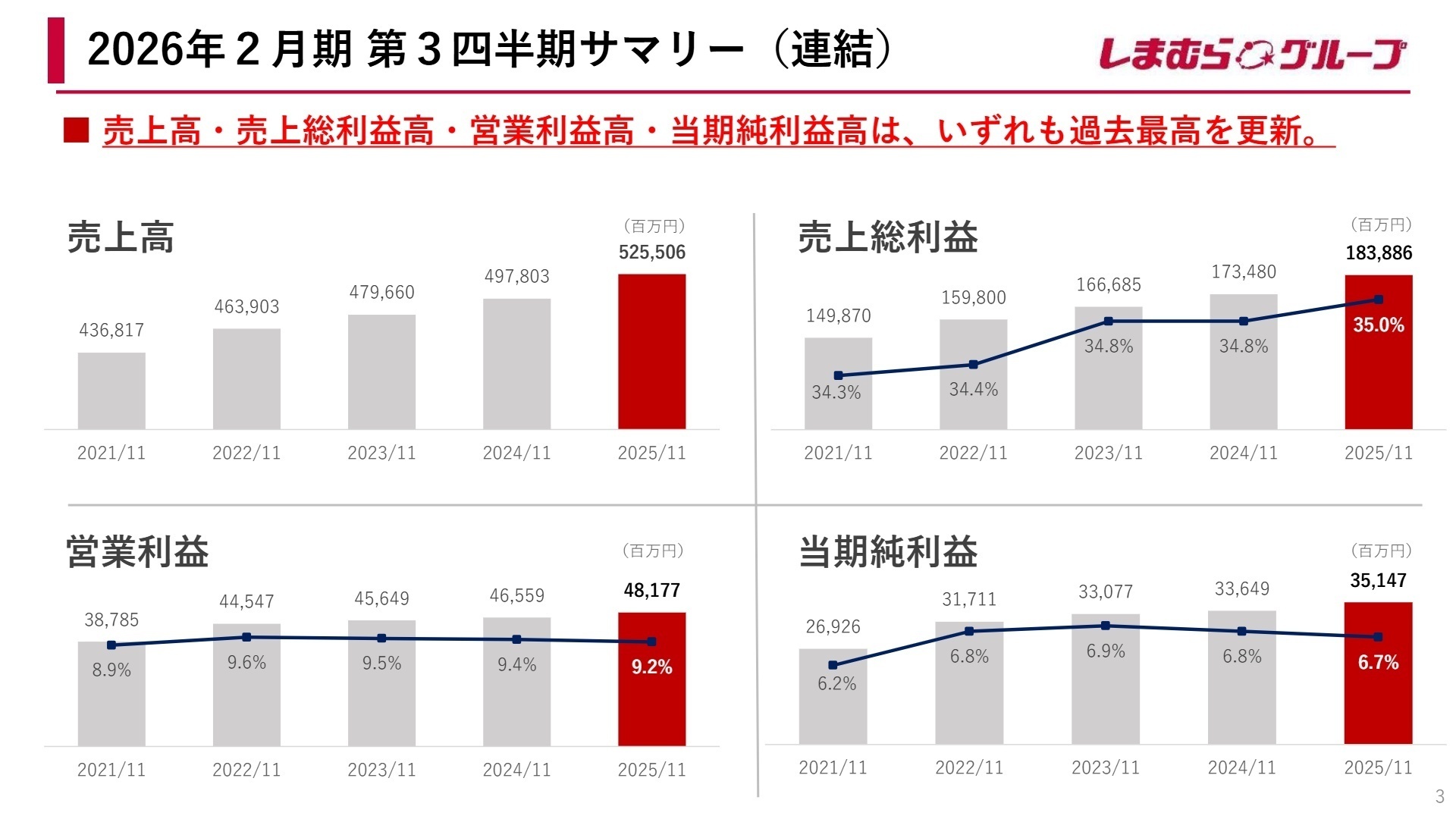

1 連結業績ハイライト

出典:2026年2月期 第3四半期決算説明会 P.3

売上高

5,255億円

(前年同期比 +5.6%)

営業利益

481.7億円

(前年同期比 +3.5%)

純利益

351.4億円

(前年同期比 +4.5%)

第3四半期累計の連結業績は、原材料価格の上昇や為替変動という厳しい環境下ながら、値下抑制と品揃えの適正化により売上総利益率が35.0%へ上昇しました。人件費が賃上げ等の影響で8.1%増加したものの、店舗売上の向上による賃借料率の低下などで吸収し、営業利益率は9.2%を確保しています。

通期計画に対する親会社株主に帰属する当期純利益の進捗率は82.0%に達しており、業績は極めて順調に推移しています。例年、冬物需要が高まる第4四半期に向けても、気温に左右されにくい商品展開を強化しており、通期予想の達成に向けた盤石な基盤が整っています。

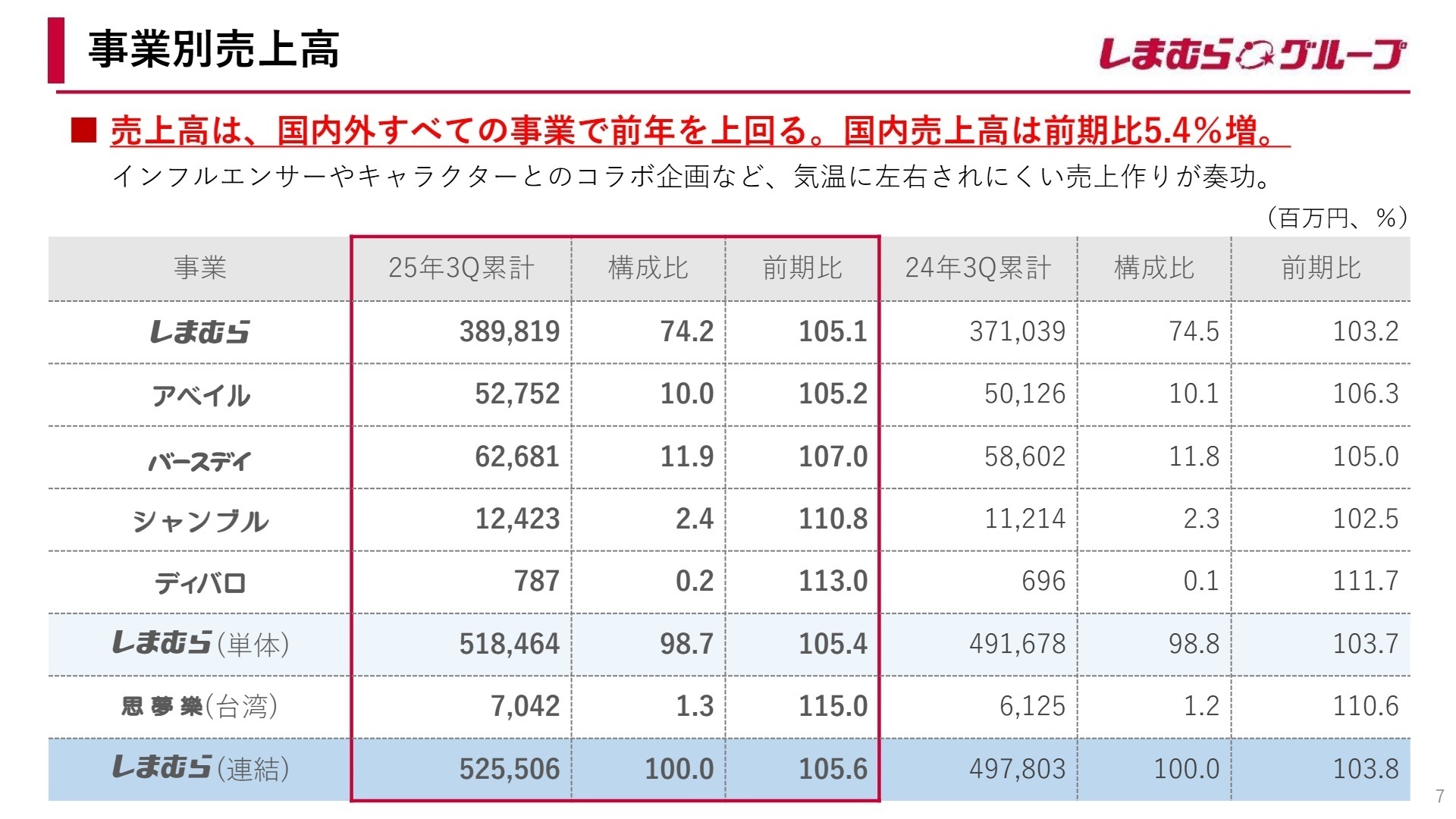

2 事業別分析:転職者が活躍できるフィールド

出典:2026年2月期 第3四半期決算説明会 P.7

しまむら事業

事業内容:全世代をターゲットとした総合衣料品専門店。グループの売上高の約74%を占める中核事業。

業績推移:売上高3,898億円(前期比5.1%増)。既存店客数も4.0%増と好調を維持しています。

注目ポイント:高機能肌着「FIBER HEAT」が前年比51.4%増と爆発的にヒット。PB商品の売上比率は25.1%まで上昇しており、メーカー機能を持つSPA(製造小売)としての開発力が転職者の手腕を求めています。

アベイル事業

事業内容:ヤングカジュアル・トレンドを重視した衣料品およびシューズの専門店。

業績推移:売上高527億円(前期比5.2%増)。キャラクター商品の拡充が貢献し、客数も増加。

注目ポイント:キャラクター商品は前年比20.9%増と成長を牽引。SNSを活用したデジタル販促や「札幌コレクション」への出展など、若年層へのブランディング施策が成功しています。

バースデイ事業

事業内容:ベビー・子供用品の専門店。独自ブランドの展開による高いファッション性が特徴。

業績推移:売上高626億円(前期比7.0%増)。新規ブランドの投入が成功し、高成長を継続。

注目ポイント:「moi moi」等の新規ブランドが絶好調。オンラインストアではインフルエンサーコラボが前年比107.8%増と倍増しており、EC特化型の企画力が重視されています。

シャンブル事業 / ディバロ事業

事業内容:雑貨・ギフトのシャンブルと、レディースシューズ専門のディバロを展開。

業績推移:シャンブル売上10.8%増、ディバロ売上13.0%増と、小規模ながら高い成長率を記録。

注目ポイント:シャンブルではVMD強化により店舗売上が伸長。ディバロはECサイトを新規開設し、認知度が向上しています。グループ全体のポートフォリオ多様化が進んでいます。

海外事業(台湾・タイ)

事業内容:台湾での多店舗展開に加え、新たにタイでのポップアップ展開を開始。

業績推移:思夢樂(台湾)は売上高70億円(前期比15.0%増)。現地通貨ベースでも9.3%増と堅調。

注目ポイント:タイ・バンコクにてポップアップ店舗「SHIMA Park」を出店。東南アジア最大級のECモールへの出店も開始し、グローバル展開の第二フェーズへ突入しています。

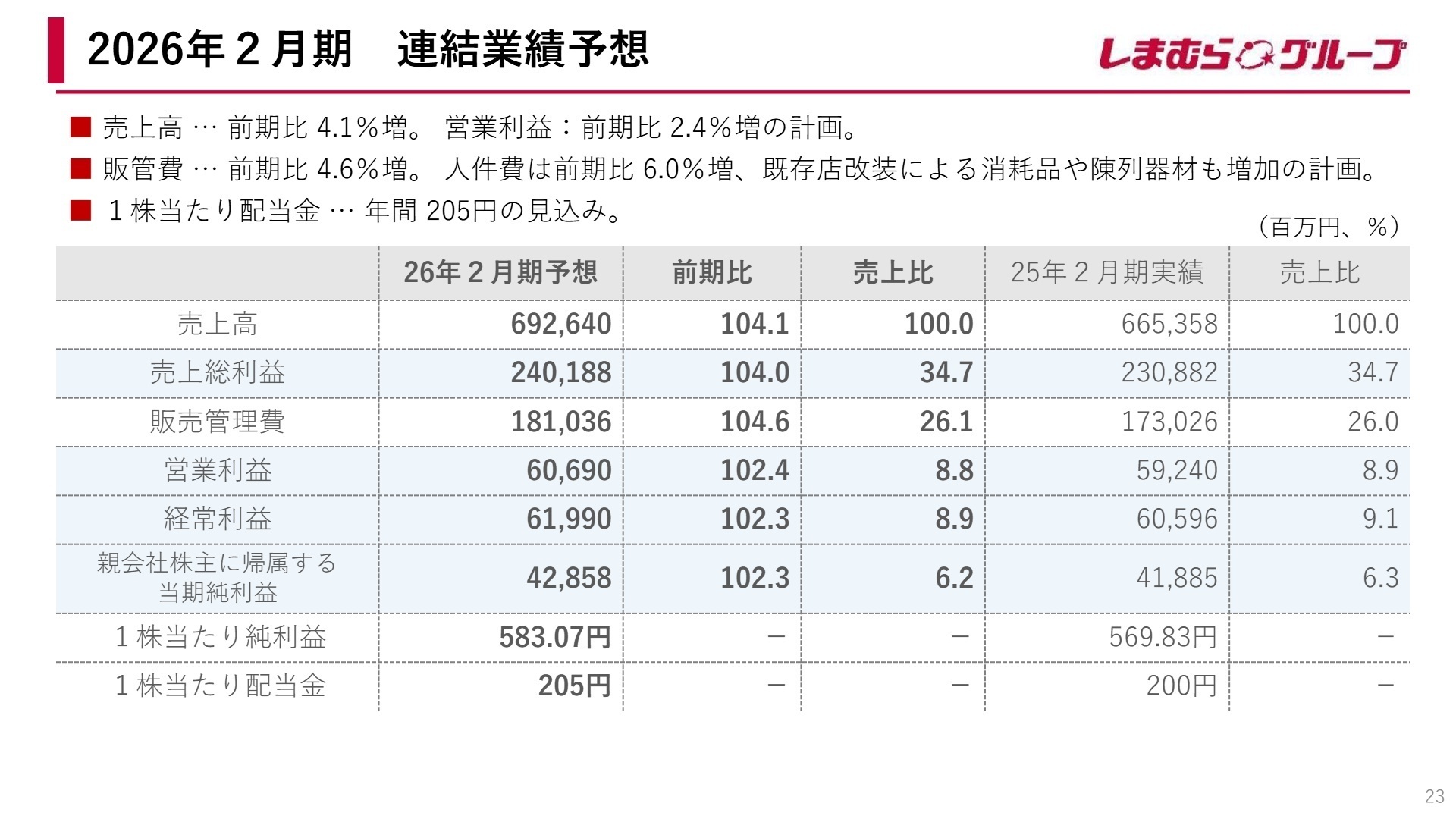

3 今後の見通しと採用の注目点

出典:2026年2月期 第3四半期決算説明会 P.23

2026年2月期の通期予想は、売上高6,926億円(前期比4.1%増)、営業利益606億円(同2.4%増)の計画を据え置いています。特筆すべきは年間50店舗の新規出店計画です。第3四半期時点で26店舗を開設しており、計画通り進行しています。特に東京・西友大森店のような「都内最大級」の売場面積を持つ都市型店舗の成功は、今後の出店戦略の試金石となります。

EC分野では10月に実施したサイト統合によりセッション数が大幅に増加しており、来期以降のさらなる収益貢献が見込まれます。また、タイでのポップアップ展開は将来的なASEAN市場への本格参入を見据えた重要なステップです。これらの成長投資を支えるため、人件費は前期比6.0%増の計画を立てるなど、人材への投資も積極的に継続する方針です。

4 求職者へのアドバイス

志望動機のヒント

しまむらグループは今、単なる小売業から「デジタルとグローバルを兼ね備えたSPA企業」へと進化しています。志望動機では、PB(プライベートブランド)売上比率が25%を超え、商品開発力が競争力の源泉となっている点に触れるのが効果的です。また、EC売上高が45%以上成長している背景を踏まえ、「店舗受取という独自の強み」を活かしてどう貢献したいかを具体的に述べると評価が高まります。

面接での逆質問例

「タイでのポップアップ出店やEC展開が始まっていますが、ASEAN市場における今後の本格展開のロードマップと、そこで中途採用人材に期待される役割について教えていただけますでしょうか?」

「ECサイト統合によりデータ活用が進んでいると思いますが、店舗とECの購買データを活用した新たなマーチャンダイジングの仕組み作りにおいて、現在どのような課題を感じていらっしゃいますか?」

5 転職者が知っておきたい現場のリアル

残業に関しては少ないので非常に満足

しまむらは残業をしないようなオペレーションを心掛けているため、店舗では残業はほとんどありません。しかし、残業に関しては少ないので非常に満足していました。休日出勤に関してもシフトがうまく回れば問題なく休めます。店長は基本的には火曜日、金曜日の休みですが休めない場合は別の日に振替で休むことができます。

(20代後半・店長・男性) [キャリコネの口コミを読む]転勤のスパンは非常に短い

転勤が激しい。長ければ3年、短くて1ヶ月と転勤のスパンは非常に短い。また全国に店舗があるため北海道から沖縄までいつどこに飛ばされるか分からない状態。同社を辞めたいと思う人のほとんどが転勤の多さによるもの。

(20代前半・ショップスタッフ・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社しまむら 2026年2月期 第3四半期決算説明会資料(2025年12月22日)

- 株式会社しまむら 2026年2月期 第3四半期決算短信〔日本基準〕(連結)(2025年12月22日)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。