0 編集部が注目した重点ポイント

① 政策保有株式の削減目標を2年前倒しで達成する

資本効率の改善を加速するため、当初3年間で約1,000億円削減するとしていた政策保有株式の削減目標を2年前倒しで達成しました。2024年度に1,098億円を売却し、資本合計に対する比率は5.4%まで低下しています。売却代金は全額自己株式取得に充当され、株主還元の強化と資本効率向上の両立を図る経営姿勢が鮮明になっています。

② 構造改革「Dプロ」により低収益事業を再構築する

特定事業・会社の収益改善プロジェクト(Dプロ)を推進し、ハンガリーのバッテリーセパレータフィルム合弁会社売却や日本バイリーンの持分売却などの抜本的な事業構造改革を実行しています。Zoltek社や欧米フィルム子会社での生産体制最適化を通じ、2025年度は約70億円の収益改善を見込むなど、強固な収益基盤の構築が進んでいます。

③ 航空機用途の需要回復を捉え成長を加速させる

炭素繊維事業において、ボーイング787等の大手顧客向けビルドレートが順調に回復しています。サプライチェーンの在庫調整は今年度中に終了する見通しであり、2026年中には月10機の生産引き上げが計画されています。航空宇宙用途の拡大に伴い、先端材料領域でのキャリア機会が大きく拡大する局面を迎えています。

1 連結業績ハイライト

出典:2026年3月期第2四半期決算の概要 P.2

売上収益

1兆2,343億円

前年比 -4.6%

事業利益

679億円

前年比 -14.2%

当期利益

369億円

前年比 -33.5%

※事業利益 = 売上収益 - 売上原価 - 販売費及び一般管理費(事業の経常的な業績を測る指標)

2026年3月期第2四半期累計の売上収益は1兆2,343億円、事業利益は679億円となりました。前年同期比では減益となったものの、期初見通しに対しては事業利益で+29億円の上振れを達成しています。これは戦略的プライシングによる+74億円の効果や、関税影響が想定より少なかったことが要因です。下期に向けては、構造改革の効果発現や航空機用途の増販により、通期目標の達成に自信を見せています。

通期事業利益予想1,500億円に対する上期進捗率は45.3%です。一見すると控えめな数値ですが、下期に構造改革関連の費用(相殺要因)を織り込みつつ、航空機向け材料出荷の拡大(第4四半期に月7機ペースへ加速)を見込んでいるため、業績達成に向けた足取りは概ね順調と評価できます。

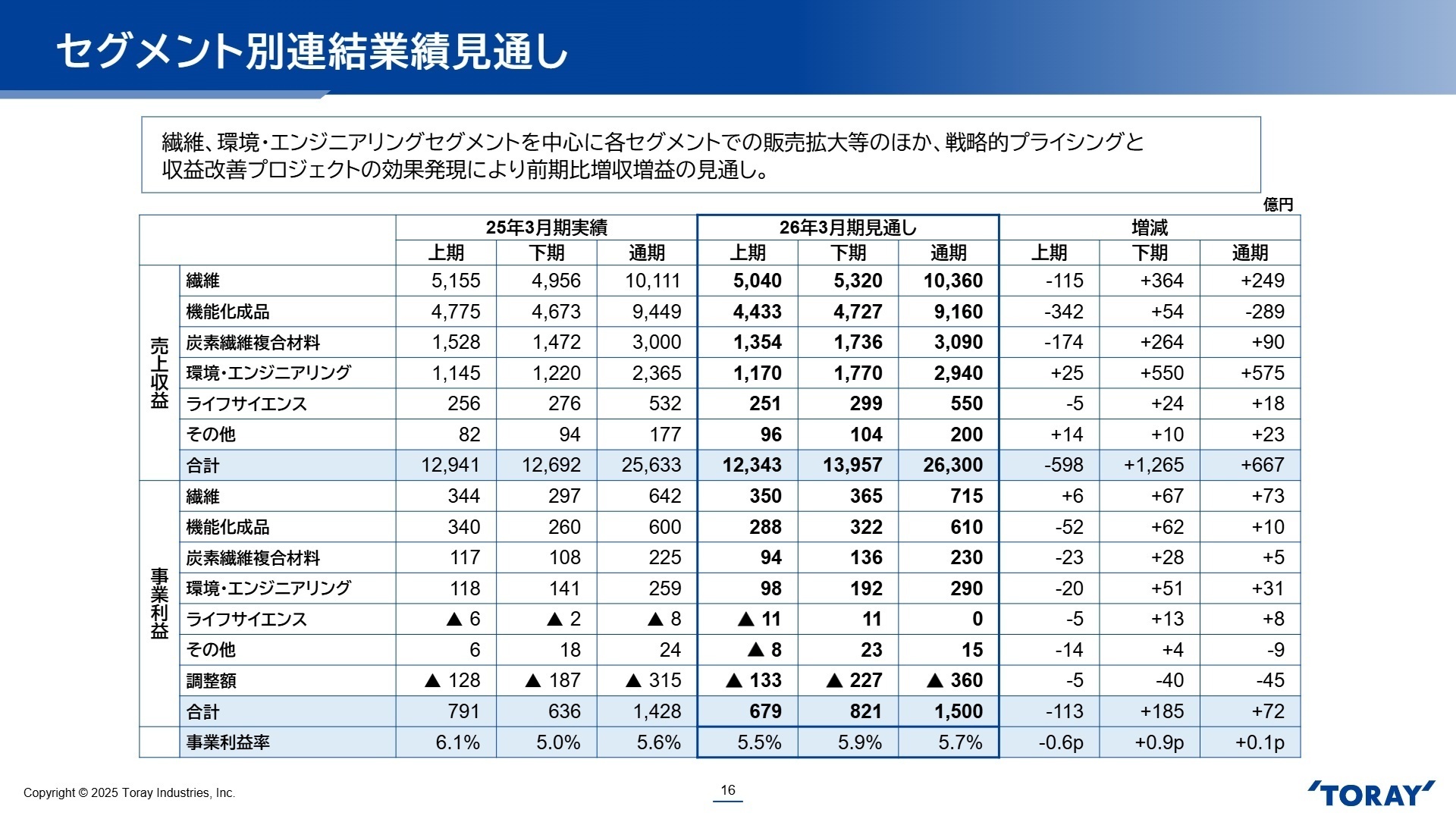

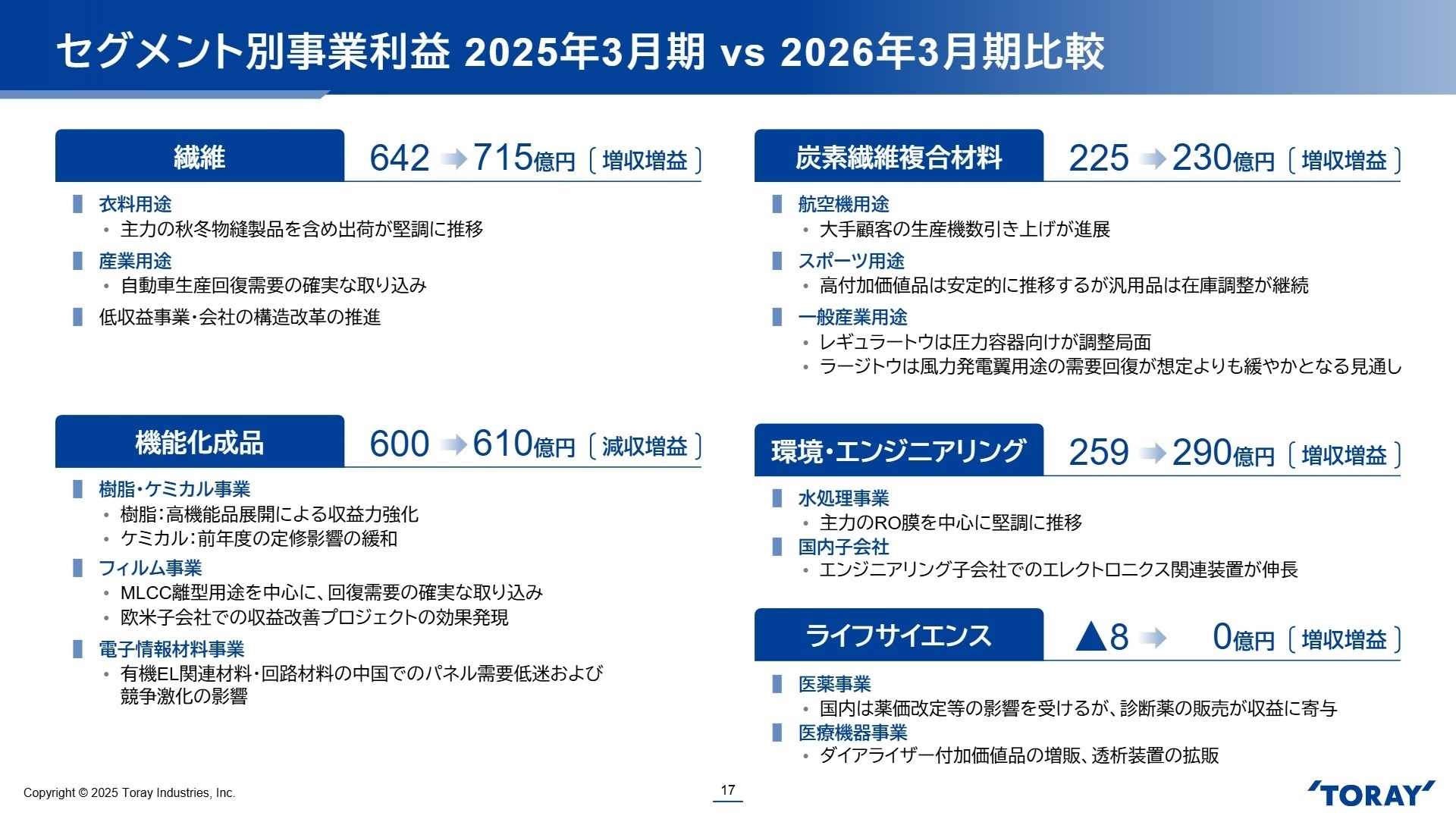

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期第2四半期決算の概要 P.16

繊維事業

事業内容:ナイロン、ポリエステル、アクリル等の合成繊維、テキスタイル、衣料製品の開発・販売。

業績推移:売上収益 5,040億円(-2.2%)、事業利益 350億円(+1.7%)。

注目ポイント:欧州市場の低迷や中国製品との競争激化がある中、衣料用途を中心に堅調を維持しています。特に秋冬物縫製品の出荷がピークを迎え、春夏物の投入も進む下期は更なる増益を計画。アジアでの不採算事業については構造改革を断行中であり、事業ポートフォリオの適正化を推進できる企画・管理人材のニーズが高まっています。

機能化成品事業

事業内容:樹脂、ケミカル、フィルム、電子情報材料(有機EL、MLCC用等)の製造・販売。

業績推移:売上収益 4,433億円(-7.2%)、事業利益 288億円(-15.3%)。

注目ポイント:バッテリーセパレータの低迷やパネル需要減が響いた一方、MLCC離型フィルムやコンデンサー用OPPフィルムは増設ラインの稼働により販売拡大が期待されます。PPS等の高機能樹脂の展開を強めており、EV化や電子機器の高度化に伴うスペシャリティ材料の開発・営業経験者が、今後の反転攻勢を担う重要な役割となります。

炭素繊維複合材料事業

事業内容:航空宇宙、スポーツ、一般産業用途向けの炭素繊維「トレカ」および複合材料の開発。

業績推移:売上収益 1,354億円(-11.4%)、事業利益 94億円(-19.6%)。

注目ポイント:航空宇宙用途が実需回復期にあり、サプライチェーンの在庫調整が今年度で完了する見通しです。2026年に向けた増産体制の構築が急務となっており、さらに宇宙関係やAI需要に伴う電線芯材など、新規領域への拡販も加速しています。先端領域での生産技術確立や次世代製品の事業開発に関わる人材への期待は非常に高いです。

環境・エンジニアリング事業

事業内容:水処理膜の製造・販売、およびプラント・工場建設・装置のエンジニアリング。

業績推移:売上収益 1,170億円(+2.2%)、事業利益 98億円(-16.8%)。

注目ポイント:水処理では主力のRO膜を中心に堅調に推移。東レエンジニアリング等ではエレクトロニクス関連装置の伸長が見込まれています。環境問題の解決をビジネスの根幹に据えたエンジニアリングを志向する人材にとって、グローバルな大型案件に携われるチャンスが広がっています。

ライフサイエンス事業

事業内容:医薬品(痒み止め、抗ウイルス剤等)および医療機器(ダイアライザー、カテーテル等)の展開。

業績推移:売上収益 251億円(-2.0%)、事業損失 11億円。

注目ポイント:国内の薬価改定の影響を受けたものの、海外(特に中国)での販売が伸長しています。医療機器では、付加価値の高いダイアライザーの増販や透析装置の拡販により、収益性の改善を図っています。メディカル領域でのグローバル展開や高機能化を担う専門人材の確保が、黒字化への鍵となります。

3 今後の見通しと採用の注目点

出典:2026年3月期第2四半期決算の概要 P.17

通期の業績見通しは、売上収益2兆6,300億円、事業利益1,500億円を据え置いています。質疑応答では、米国関税措置の影響をマイナス50億円程度(各セグメント合計で)と把握しており、これを織り込んだ上での目標達成を強調しました。下期は「Dプロ」による収益改善の加速と、ボーイング社向けの材料出荷増が大きな成長ドライバーとなります。

特に注目すべきは、政策保有株式の削減で得た資金を活用した「機動的な株主還元」です。新たに500億円規模の自己株式取得を決定し、資本効率の追求を明確化しています。これは「人を基本とする経営」を深化させる同社において、高度な経営企画やファイナンスの知見を持つ人材にとって、変革の真っ只中に参画できる絶好のタイミングであることを示唆しています。

4 求職者へのアドバイス

同社が注力している「Dプロ(収益改善プロジェクト)」や「戦略的プライシング」への言及は、経営層の関心事と合致し、好印象を与えます。特に、航空宇宙や環境関連などの「成長領域」と、不採算事業の「構造改革」の両輪を支える視点を持つことが重要です。自身の専門性が、どのようにコスト構造の適正化や付加価値の最大化に寄与できるかを具体的に言語化しましょう。

「サプライチェーンの在庫調整が完了する年度末に向け、炭素繊維複合材料事業の生産体制強化における最大の技術的・組織的な課題は何でしょうか?」

「欧米フィルム子会社の黒字化に向け、具体的にどのような生産規模の最適化や品種転換が進められており、中途採用者にどのような変革のリードを期待されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

社内には独自のルールが多い

社内には独自のルールが多く、一般的な視点でのキャリア開発には少し疑問が残る部分もあります。海外志向の方には特に魅力的な職場ですが、広い視野での成長を求める場合は、工夫が必要かもしれません。

(40代前半・システムエンジニア・男性) [キャリコネの口コミを読む]経済的な負担が少ないのが魅力

福利厚生が充実しており、特に社宅や独身寮は希望者が利用しやすい環境です。費用も非常にリーズナブルで、経済的な負担が少ないのが魅力です。一方で、オフィスは都心に位置し、アクセスが良好です。建物は新しく、共有スペースも豊富に用意されており、快適に働ける環境が整っています。

(30代後半・コンサルティング営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期決算短信〔IFRS〕(連結)

- 2026年3月期 第2四半期決算の概要

- 2026年3月期 第2四半期決算説明会 質疑応答要旨

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。