0 編集部が注目した重点ポイント

① 2025年よりガバナンス体制を大幅に刷新する

2025年6月に主要な中核会社で社外出身の取締役・監査役を選任し、7月には「宝塚歌劇団」を法人化しました。ガバナンス強化を前提とした事業会社への権限委譲が進んでおり、各事業部門で意思決定のスピードアップが図られています。変革期にある組織でのマネジメントや事務部門のキャリア機会が拡大する可能性があります。

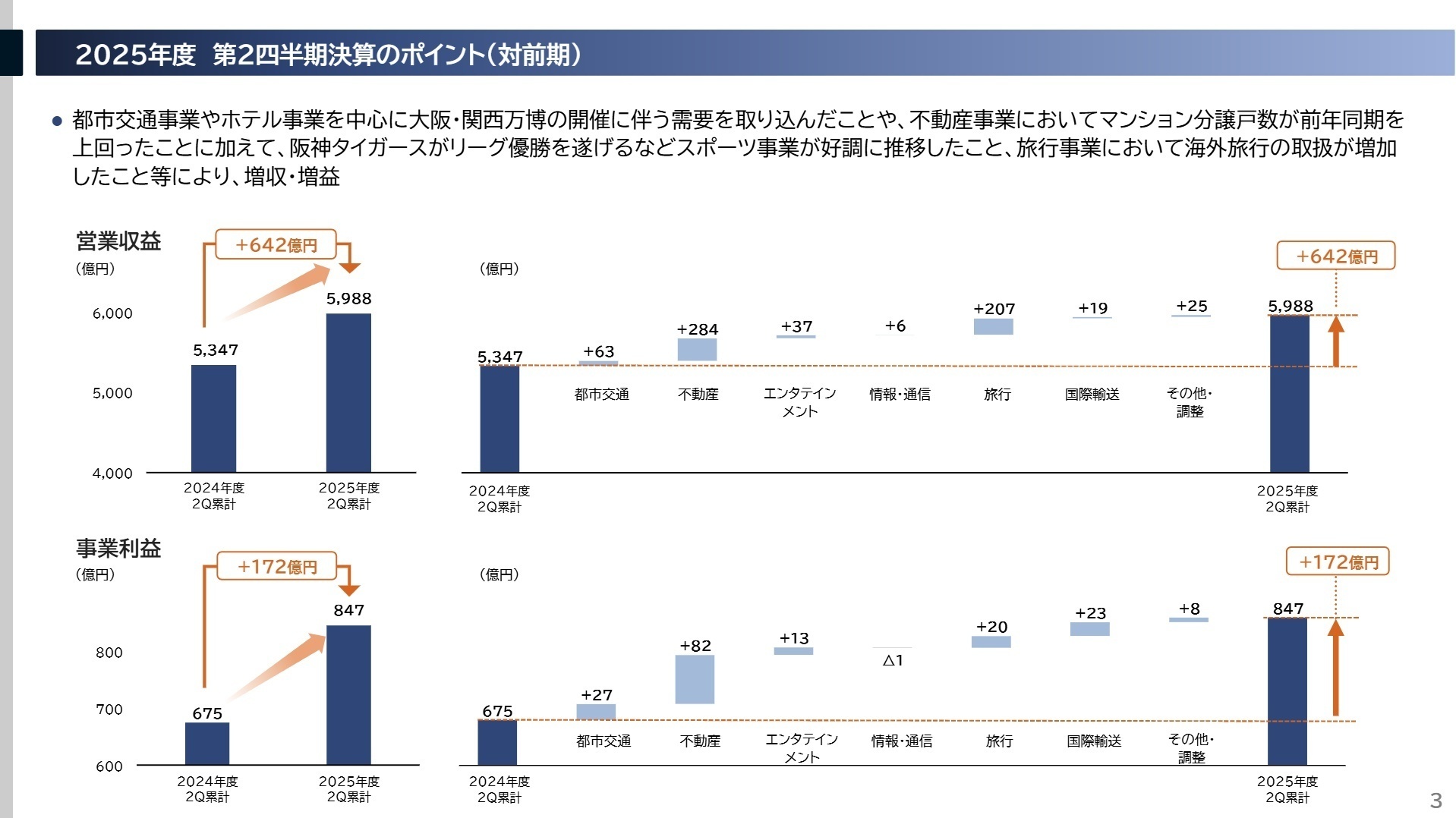

② 大阪・関西万博の需要を取り込み大幅な増収を達成する

2026年3月期中間決算は、大阪・関西万博による人流拡大が都市交通やホテル事業に波及し、営業収益は前年同期比12.0%増の5,988億円を記録しました。万博を契機とした関西エリアの付加価値向上を掲げており、大規模なイベント需要に対応したサービス企画や運営の実務経験を積める環境が整っています。

③ 海外不動産事業が利益100億円規模に急成長する

ASEANでの住宅分譲から始まった海外不動産事業が、米国やオーストラリア等へも拡大し、事業利益が100億円規模に到達しました。現在は投資規模や回収方法を含む戦略の再整理が進められており、グローバルな視点で不動産開発やアセットマネジメントに携われる専門人材の重要性が一段と高まっています。

1 連結業績ハイライト

出典:阪急阪神ホールディングスグループ 第2四半期 決算説明会資料 P.2

営業収益

5,988億円

(前年比 +12.0%)

営業利益

840億円

(前年比 +25.9%)

中間純利益

538億円

(前年比 +5.9%)

※事業利益 = 846億円(営業利益に海外事業投資に伴う持分法投資損益を加算した指標)

2026年3月期中間決算は、都市交通事業やホテル事業が万博需要を着実に取り込み、営業収益が前年同期を大きく上回りました。不動産事業での分譲好調や、阪神タイガースのリーグ優勝に伴うスポーツ事業の活況も利益を押し上げています。経常利益も20.1%増の851億円と力強い実績となりました。

通期予想に対する利益進捗率は約66.0%となっており、中間期として業績は概ね順調に推移しています。下半期もインバウンド需要の継続や不動産物件の売却など、堅実な推移が見込まれています。

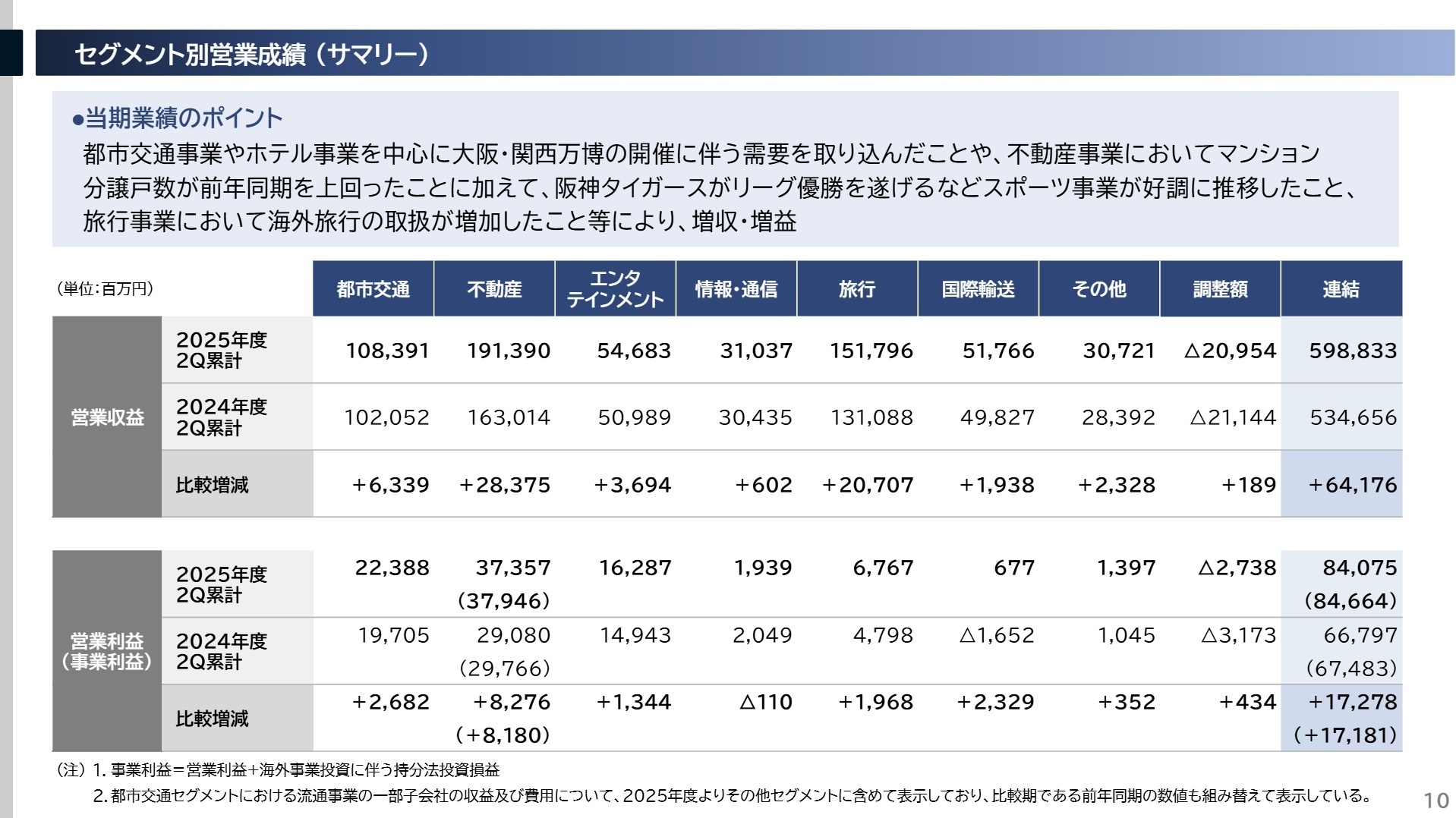

2 事業別分析:転職者が活躍できるフィールド

出典:阪急阪神ホールディングスグループ 第2四半期 決算説明会資料 P.10

都市交通セグメント

事業内容:阪急電鉄、阪神電気鉄道による鉄道事業、バス・自動車事業等の運営。

業績推移:営業収益1,083億円(前年比+6.2%)、営業利益223億円(前年比+13.6%)。

注目ポイント:万博による人流増やインバウンド増に加え、阪急電鉄の座席指定サービス「PRiVACE」が収益に貢献しています。デジタル技術を活用した駅務の効率化や、IP活用による沿線活性化など、伝統的なインフラ事業に「新たな体験」を付加できるDX・企画人材が求められています。

不動産セグメント

事業内容:阪急阪神不動産による賃貸、住宅分譲、および阪急阪神ホテルズの運営。

業績推移:営業収益1,913億円(前年比+17.4%)、営業利益373億円(前年比+28.5%)。

注目ポイント:中間期として過去最高の収益・利益を達成しました。国内では梅田エリアの再開発「グラングリーン大阪」などの大型プロジェクトが進行中で、海外では開発エリアの拡大が進んでいます。物件の流動化(売却)モデルも強化されており、開発から証券化まで幅広い不動産プロフェッショナルの活躍の場が広がっています。

エンタテインメントセグメント

事業内容:宝塚歌劇、梅田芸術劇場などの演劇事業、および阪神タイガース等のスポーツ事業。

業績推移:営業収益546億円(前年比+7.2%)、営業利益162億円(前年比+9.0%)。

注目ポイント:阪神タイガースのリーグ優勝により、スポーツ事業が好調に推移しています。演劇事業では宝塚歌劇の法人化を通じた組織改革を断行中。ライブ以外の収益源(デジタル配信やグッズ展開)の強化を急いでおり、伝統を重んじつつも事業の近代化を推進できるエンタメビジネス経験者の需要が高まっています。

情報・通信セグメント

事業内容:アイテック阪急阪神等による情報サービス、および放送・通信事業の運営。

業績推移:営業収益310億円(前年比+2.0%)、営業利益19億円(前年比-5.4%)。

注目ポイント:インターネットサービスの加入者増に加え、交通ターミナル運営システムを受注するなど、グループ外への外販も堅実です。利益面ではコスト増による微減となりましたが、グループ全体のDXを支える中核として、ITインフラ構築やシステムコンサルティングの役割は益々重要になっています。

旅行セグメント

事業内容:阪急交通社、阪急阪神ビジネストラベルによる海外・国内旅行の販売。

業績推移:営業収益1517億円(前年比+15.8%)、営業利益67億円(前年比+41.0%)。

注目ポイント:欧州を中心とした長距離方面の海外旅行が回復し、大幅な増益を達成。万博の輸送支援業務などのBtoB領域も拡大しており、既存のパッケージ旅行に留まらない多様なソリューションを提案できる営業・企画力が重視されています。

国際輸送セグメント

事業内容:阪急阪神エクスプレスによるフォワーディング、ロジスティクス事業。

業績推移:営業収益517億円(前年比+3.9%)、営業利益6.7億円(前年同期は赤字)。

注目ポイント:航空輸送の取扱回復に加え、営業活動の注力により収益性が改善し黒字化を果たしました。規模の拡大よりもエリアや取扱品目での差別化を戦略に掲げており、特定の業界(半導体や医療等)に深い知見を持つ物流専門家や、海外拠点との連携を主導できるグローバル人材が活躍できるフェーズです。

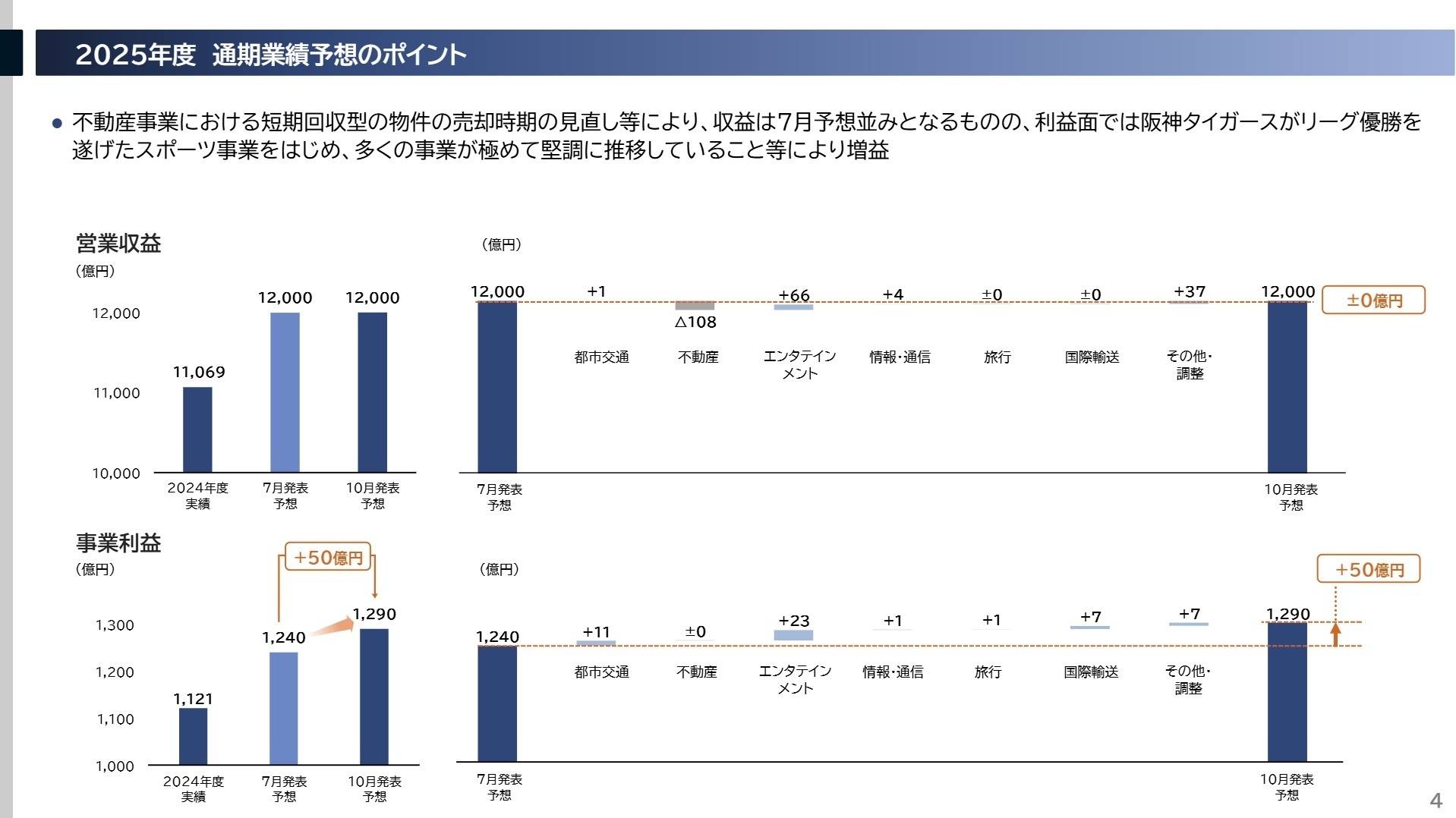

3 今後の見通しと採用の注目点

出典:阪急阪神ホールディングスグループ 第2四半期 決算説明会資料 P.4

2026年3月期の通期予想では、営業収益1兆2,000億円、営業利益1,274億円と、前期比で大幅な増収増益を見込んでいます。特にスポーツ事業や都市交通での好調が継続する見通しです。質疑応答では、万博や優勝といった「特殊要因」による好影響がなくなった後の2027年度を見据え、人々の流動を促す新たな仕掛けづくりを検討中であると言及されました。

また、成長著しい海外不動産事業については、カントリーリスク等を踏まえた戦略の再整理を急いでいます。長期経営構想に基づき、総還元性向50%を目安とした株主還元も維持しつつ、持続的な成長投資を両立させる「攻めの経営」を支える財務・戦略人材の重要性が増しています。

4 求職者へのアドバイス

「関西エリアの付加価値を上げるために何が必要か」という問いに対し、自身のスキルでどう貢献できるかを具体化することが鍵です。万博需要を一過性で終わらせないための仕組みづくりや、グループ内のアセット(交通、不動産、エンタメ)を「面」で展開し、IP活用やクロスセルを強化する提案などは非常に親和性が高いと言えます。

- 2025年6月以降のガバナンス刷新により、現場の意思決定スピードや権限委譲の範囲はどのように変化しましたか?

- 海外不動産事業の戦略再整理において、今後特に注力するアセットタイプやエリアでの課題は何でしょうか?

- 梅田エリアという強力な「面」を活用した外部IPとの連携において、現在どのような新たな展開を模索されていますか?

5 転職者が知っておきたい現場のリアル(口コミ)

比較的残業は少ない

休日出勤はしたことがありません。また平日でも基本的に残業はよろしくないという風潮があります。消化できないほどの仕事量があるわけではないので、比較的残業は少ないと言えると思います。

(20代前半・法人営業・男性) [キャリコネの口コミを読む]配属先によって全く違う不公平感は否めない

配属される会社によって全く異なる。大きな会社もあれば、新卒では選ばないような非常に小さな子会社もあり配属先によって全く違う。不公平感は否めない。

(20代前半・代理店営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 阪急阪神HD 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- 阪急阪神HD 2025年度(2026年3月期) 第2四半期 決算説明会資料

- 阪急阪神HD 2025年度(2026年3月期) 第2四半期決算説明会における質疑応答

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。