0 編集部が注目した重点ポイント

① 国内酒類の利益改善で通期業績予想を上方修正する

国内酒類事業におけるビールの好調な進捗とコストマネジメントの徹底により、通期の事業利益見通しを295億円(年初計画比50億円増)へ上方修正しました。本業の収益力が着実に向上しており、マーケティングや営業部門を中心に、さらなる主力ブランド強化を推進する人材の重要性が高まっています。

② 事業持株会社体制への移行と構造改革を断行する

2026年に向け、事業持株会社体制への移行を予定しています。これに伴い、海外飲料子会社POKKA PTE. LTD.の管理機能をサッポロHDへ集約するなど、経営効率化を推進。食品飲料事業の抜本的改革や、組織再編に伴うコーポレート・マネジメント層でのキャリア機会が拡大する可能性があります。

③ 不動産事業への外部資本導入で成長投資を加速する

サッポロ不動産開発が運営する不動産事業に対し、年内の契約締結を目指して外部資本導入プロセスを進行中です。導入により獲得した資金は、海外展開を含むグループ全体の成長投資へ充当する方針。大規模な資本取引やグローバルM&Aを主導できる、専門性の高いプロフェッショナル人材の需要が急増しています。

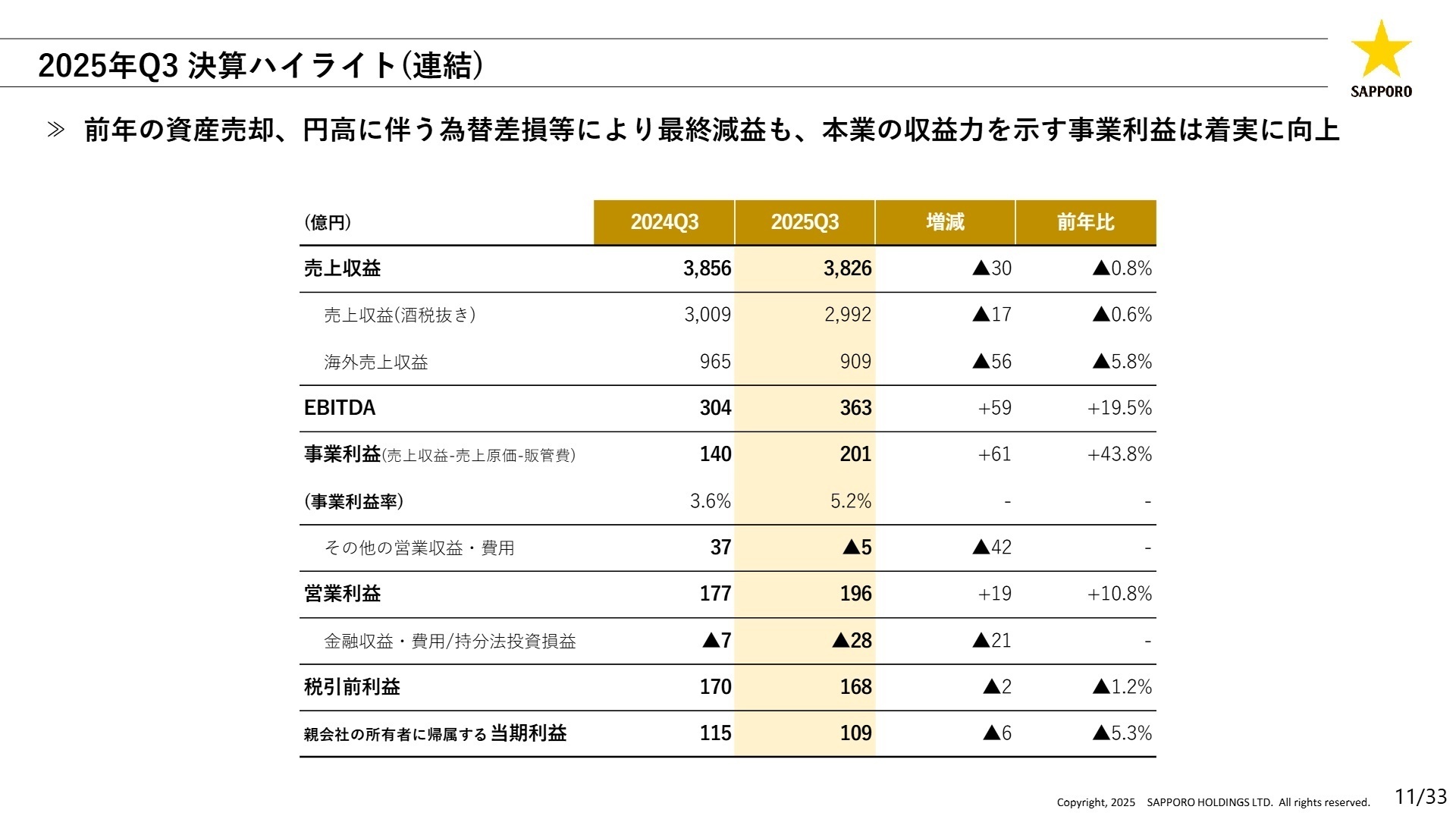

1 連結業績ハイライト

出典:2025年度 第3四半期決算説明資料 P.11

売上収益

3,826億円

(前年比 ▲0.8%)

事業利益

201億円

(前年比 +43.8%)

親会社当期利益

109億円

(前年比 ▲5.3%)

※事業利益 = 売上収益 - 売上原価 - 販売費及び一般管理費(恒常的な事業の業績を測る独自指標)

2025年度第3四半期累計の連結実績は、売上収益が3,826億円(前年同期比0.8%減)となりました。食品飲料事業の構造改革に伴う減収があったものの、国内酒類事業におけるビールの堅調な販売や価格改定効果により、事業利益は201億円(同43.8%増)と大幅な増益を達成しています。

通期予想に対する進捗率は、修正後の通期計画(事業利益295億円)に対して68.1%となっており、第3四半期累計時点として進捗が遅れている状況ではあるものの、営業利益ベースでは70.5%に達しており、第4四半期の主力ブランド強化策を含め、通期計画の達成を射程圏内に捉えています。

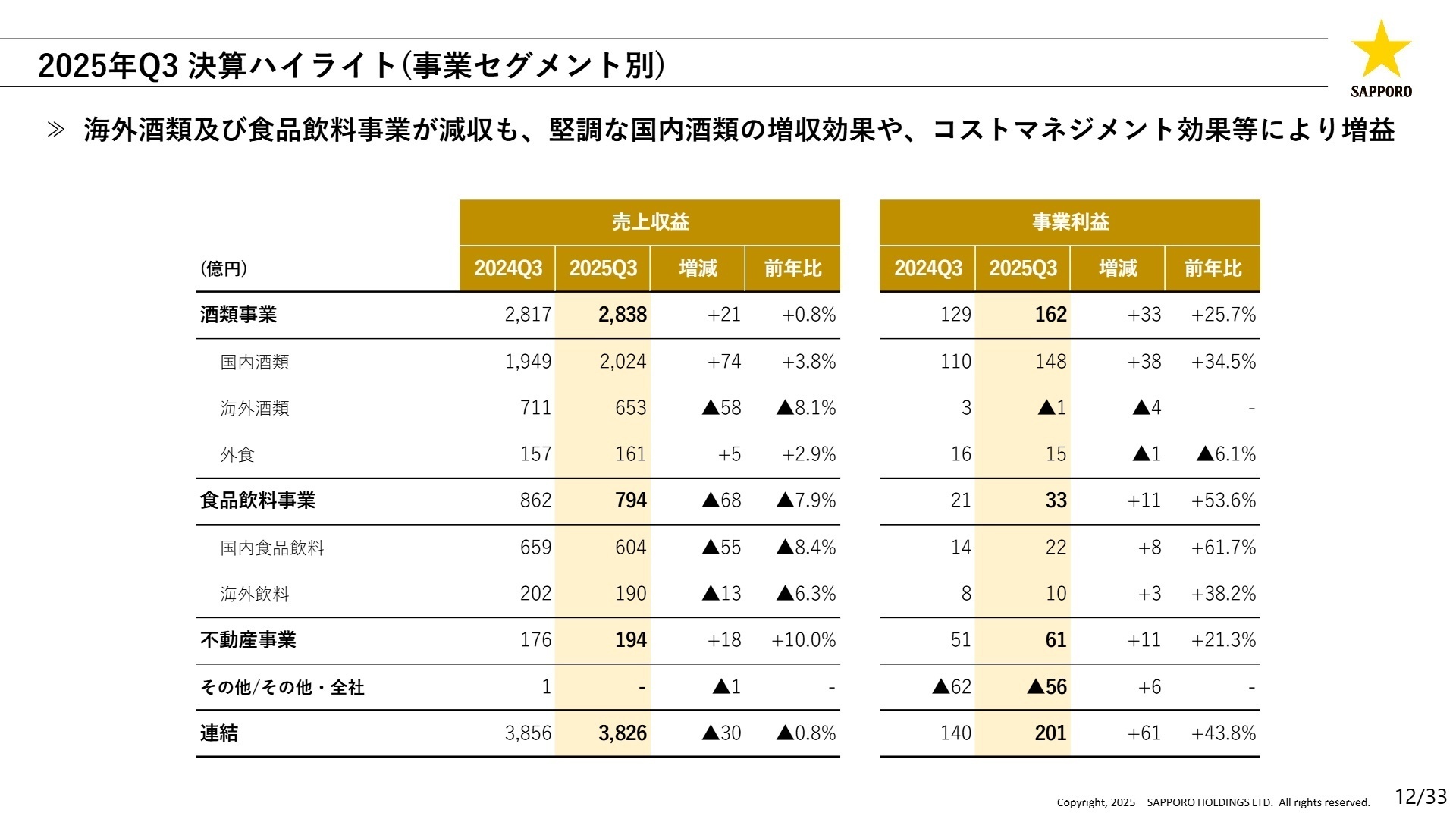

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第3四半期決算説明資料 P.12

国内酒類事業(サッポロビール)

事業内容:国内におけるビール、発泡酒、RTD(缶チューハイ等)、ワイン等の製造・販売。

業績推移:売上収益2,024億円(前年比+3.8%)、事業利益148億円(前年比+34.5%)。

注目ポイント:「黒ラベル」や「ヱビス」の缶製品が市場平均を上回る前年同期比6%増と好調。2026年の酒税改定を見据えたビールシフトへの対応が鍵です。また、RTD部門も17.0%の増益と成長しており、商品開発やブランドマーケティングの専門人材が主役となるフィールドです。

海外酒類事業

事業内容:北米(Sleeman, Stone社等)やアジアにおける酒類事業の展開。

業績推移:売上収益653億円(前年比▲8.1%)、事業利益▲1億円(前年同期比▲4億円)。

注目ポイント:北米市場の軟調や米国関税の影響により苦戦が続くものの、サッポロブランド自体は前年比18%増と成長を継続。Stone社の買収シナジー最大化やサプライチェーン最適化などの抜本的な構造改革を推進しており、国際的な経営再建や物流企画の経験者を必要としています。

外食事業(サッポロライオン)

事業内容:「銀座ライオン」「ヱビスバー」等の多業態飲食店の経営。

業績推移:売上収益161億円(前年比+2.9%)、事業利益15億円(前年比▲6.1%)。

注目ポイント:客単価の向上により既存店売上高は前年比103%を継続しています。不採算店舗の削減を完了し、現在は「SORACHI 1984」コンセプトバーなど、顧客体験価値を向上させる注力業態へのシフトを進めています。店舗開発やブランド体験設計のスキルが活かせるフェーズです。

国内食品飲料事業(ポッカサッポロフード&ビバレッジ)

事業内容:「ポッカレモン100」「キレートレモン」等のレモン製品、スープ類の製造・販売。

業績推移:売上収益604億円(前年比▲8.4%)、事業利益22億円(前年比+61.7%)。

注目ポイント:事業譲渡や自販機ビジネスの整理など抜本的構造改革が進み、減収ながらも利益率は大幅に改善。「レモン」を核とした成長戦略を掲げ、農業法人LEMONITYの設立などサプライチェーンの川上まで関与するビジネスモデルへの転換期にあります。

不動産事業(サッポロ不動産開発)

事業内容:恵比寿ガーデンプレイス、銀座プレイス等の賃貸・運営管理。

業績推移:売上収益194億円(前年比+10.0%)、事業利益61億円(前年比+21.3%)。

注目ポイント:主要物件の平均稼働率は100%近くに達しており、EBITDAベースのROAも4.2%と好調。外部資本導入を前提とした新たな運営モデルへの移行が迫っており、アセットマネジメントや不動産テックへの知見を持つ人材への期待が高まっています。

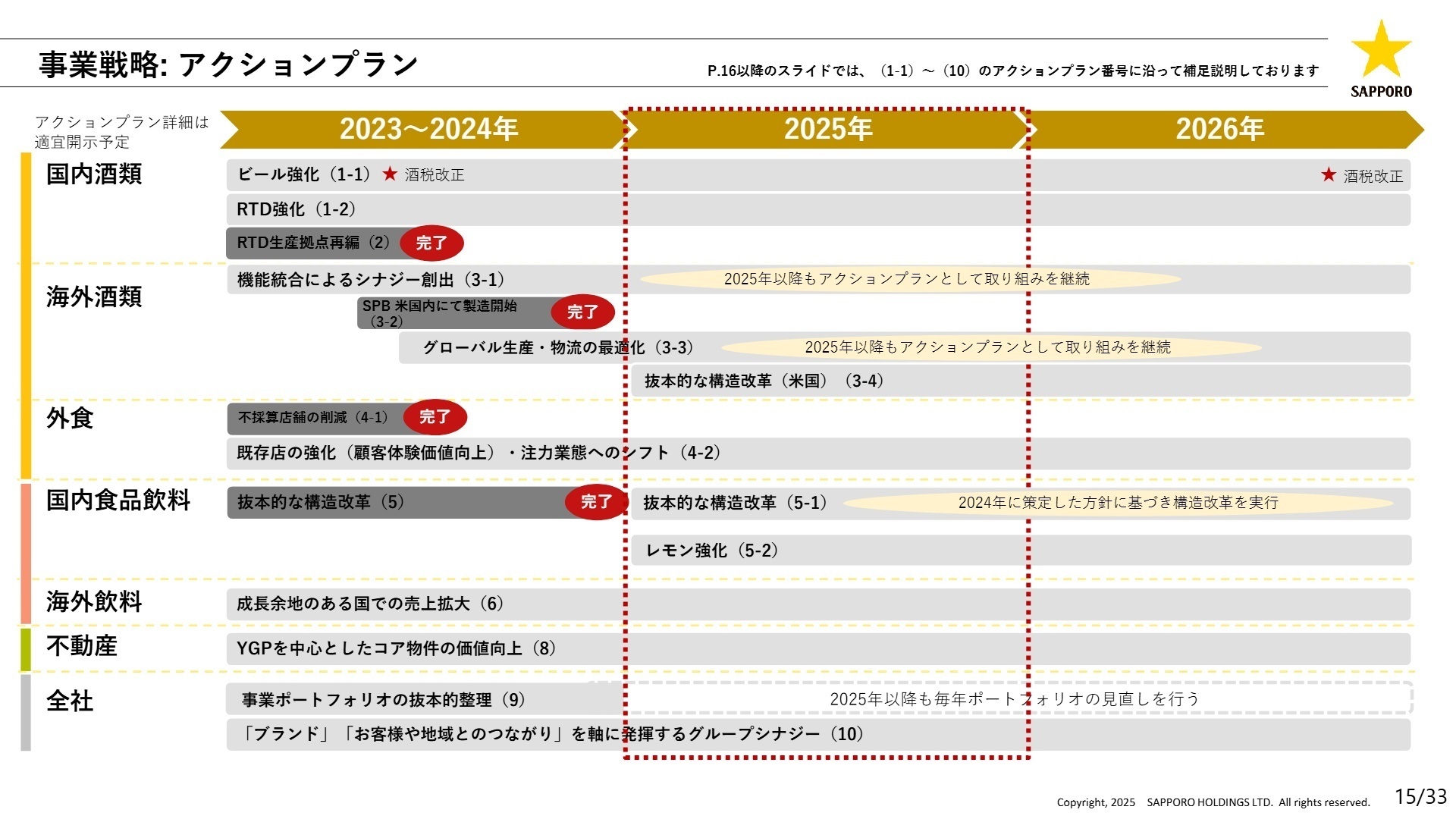

3 今後の見通しと採用の注目点

出典:2025年度 第3四半期決算説明資料 P.15

2025年度通期は売上収益5,230億円、事業利益295億円を見込み、全社利益は年初計画を大幅に上回る予想です。質疑応答では、不動産事業への外部資本導入で獲得するキャッシュを成長投資に充てる方針が強調されました。特に北米事業を利益体質へ変えるための「抜本的な構造改革」を優先しつつ、グローバルなM&A機会も探索するとしています。

また、2026年からはセグメントを国内と海外に分け、酒類・食品飲料・外食を一体化する「事業の際を取り払った」新戦略が始動します。これに伴い、特定の事業領域に限定されない、全体最適の視点を持つ戦略人材やDX人材の育成・採用が加速する見通しです。

4 求職者へのアドバイス

サッポロHDが「中期経営計画」の後半戦、そして「次期中計」への助走期間にあることを理解しましょう。「国内酒類の利益率向上」や「海外事業の抜本的立て直し」といった具体的な経営課題に対し、自身のスキルをどう活かせるかを示すことが重要です。また、不動産と酒類という異業種を抱える同社で、外部資本導入後の新たな成長モデルを共に構想する姿勢も高く評価されるポイントです。

- 事業持株会社体制への移行により、現場の意思決定スピードや組織文化はどう変化すると予想されていますか?

- 北米市場での苦戦に対し、コスト構造改革以外にブランド再構築の面で検討している施策はありますか?

- 不動産事業への外部資本導入後、グループ全体でのシナジー(例:飲食店や店舗との連携)をどう進化させていく方針ですか?

5 転職者が知っておきたい現場のリアル(口コミ)

プロパー社員と転職してきた社員に差はない

営業ノルマや給与体系に関しましては、プロパー社員と転職してきた社員に差はありません。それぞれのグレードに対し、公平に決められています。

(40代前半・代理店営業・男性) [キャリコネの口コミを読む]上司も納期をちょっぴり延ばしてしまう

就業後のビールを飲むことを優先させてしまう風土により、上司も納期をちょっぴり延ばしてしまうようなことがしばしばある。

(40代後半・経理・男性) [キャリコネの口コミを読む]※本記事は, 公開されている決算短信, 決算説明資料等の公開資料, および社員・元社員の口コミ情報をもとに, 編集部の責任において作成しています。

使用した主な公開資料

- サッポロホールディングス 2025年度 第3四半期決算説明資料

- サッポロホールディングス 2025年12月期 第3四半期決算短信〔IFRS〕(連結)

- サッポロホールディングス 2025年度 第3四半期決算説明会 質疑応答要旨

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。