0 編集部が注目した重点ポイント

① 鳥居薬品を完全子会社化しQOL疾患領域を強化する

2025年9月付で、皮膚疾患やアレルゲン領域に強みを持つ鳥居薬品を完全子会社化しました。これにより、従来の強みである感染症領域に加え、社会的影響度の高いQOL(生活の質)疾患領域をビジネスの第二の柱へ育てる体制が整いました。耳鼻科等のクリニックへの訪問強化など、専門領域でのキャリア機会が大きく拡大する見込みです。

② 売上高を下方修正も利益項目はすべて上方修正する

国内の急性呼吸器感染症薬の進捗遅れを反映し、通期売上予想を5,000億円(300億円減)に下方修正しました。一方で、海外事業の好調と徹底したコストマネジメントの強化(2ヵ月で約50億円削減)により、営業利益などの全利益項目を上方修正。収益性を重視した筋肉質な経営体制への転換が進んでいます。

③ HIV事業と海外子会社の収益拡大が加速している

ロイヤリティー収入の柱であるHIVフランチャイズが前年比5.2%増と堅調に推移しています。さらに欧米での抗多剤耐性菌薬「セフィデロコル」の販売が拡大し、海外子会社売上が8.1%増と伸長。国内市場の変動に左右されないグローバルな収益基盤の構築が着実に進んでおり、グローバル人材の需要が高まっています。

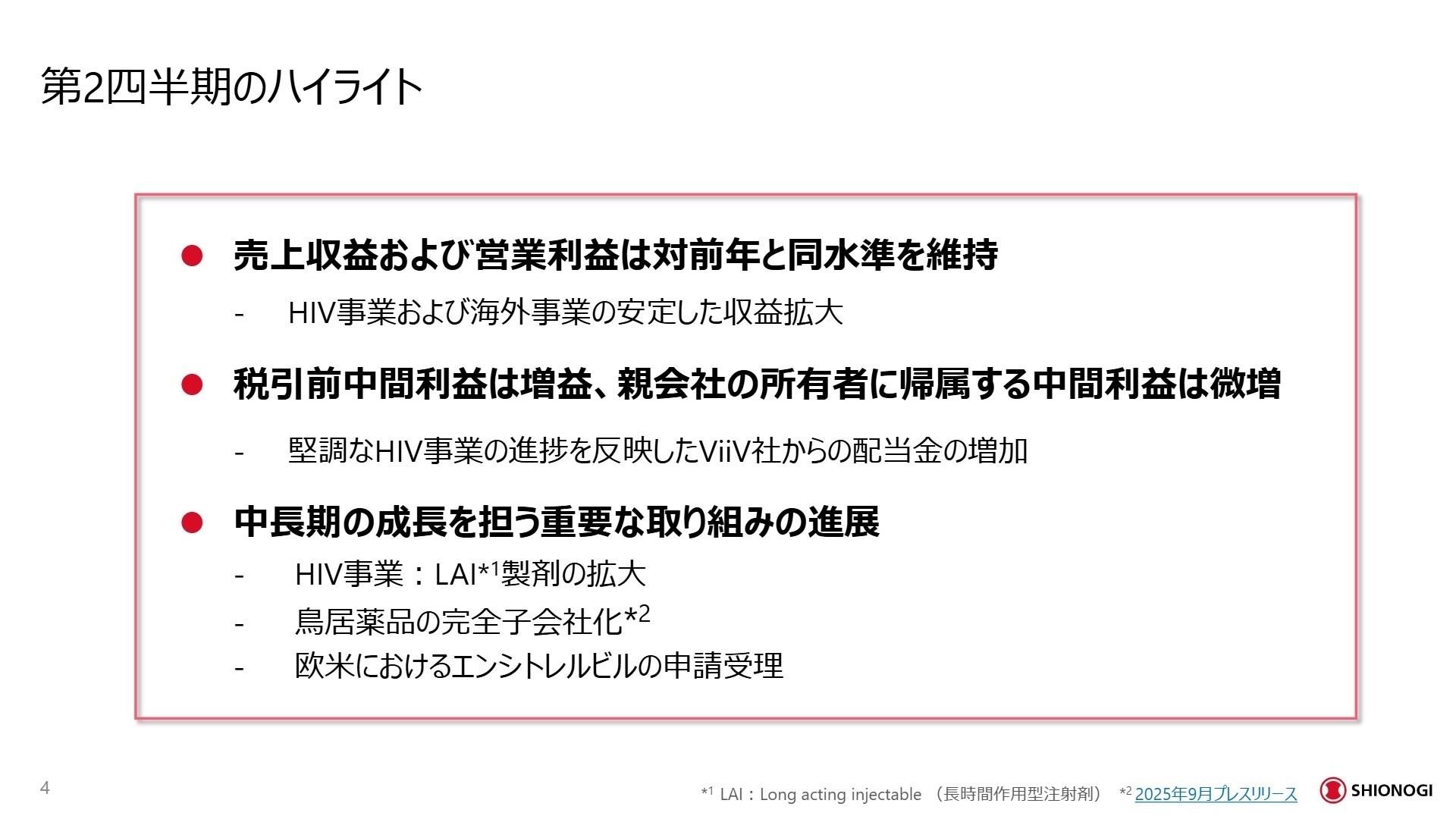

1 連結業績ハイライト

出典:2025年度 第2四半期(中間期)決算説明資料 P.4

上期実績は売上・営業利益ともに前年同期比で微減となりましたが、これは国内での新型コロナウイルス感染症(COVID-19)の流行落ち着きに伴い、治療薬「ゾコーバ」等の売上が減少したことが主因です。一方、ViiV社からの配当金増加を背景に、税引前中間利益および親会社の所有者に帰属する中間利益では増益を達成しました。

修正後の通期予想に対する進捗状況は、売上収益で42.6%、営業利益で40.4%となっており、資料内でも言及されている通り、国内事業の遅れにより進捗が遅れている状況です。しかし、下期に向けて鳥居薬品の連結寄与や新製品「クービビック」の投薬期間制限解除など、挽回に向けた施策が明確化されています。

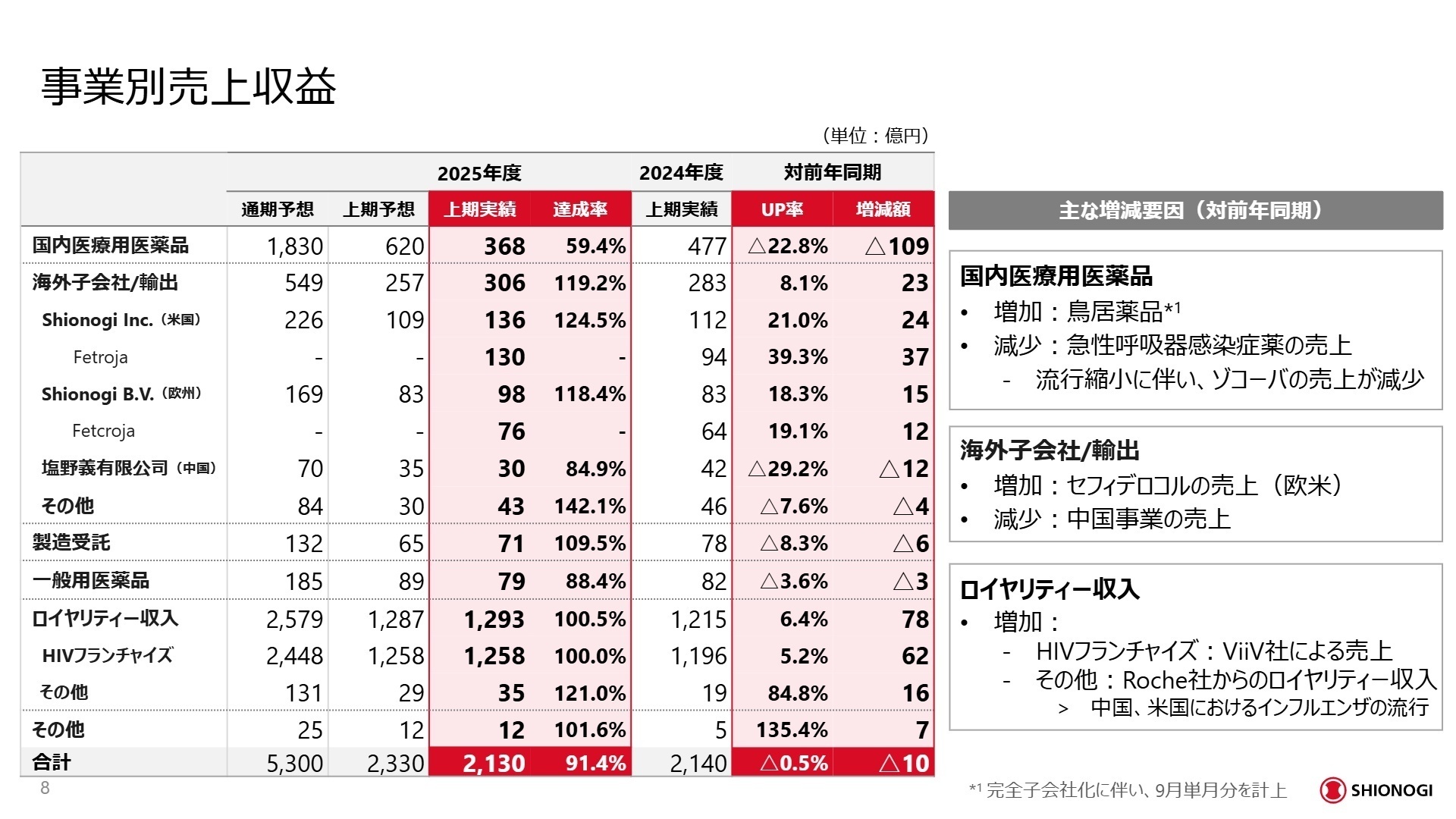

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第2四半期(中間期)決算説明資料 P.8

国内医療用医薬品事業

事業内容:感染症治療薬(ゾコーバ、ゾフルーザ等)や睡眠障害、疼痛治療薬の日本国内での展開。

業績推移:売上高368億円(前年同期比22.8%減)。ゾコーバの需要減が響く一方、鳥居薬品の9月分売上が55億円寄与。

注目ポイント:(注:2025年9月より鳥居薬品が新規連結)鳥居薬品との連携により、耳鼻科や皮膚科といった専門領域へのアクセスを強化します。特に不眠症治療薬「クービビック」の拡大に向けたコプロモーション(共同販促)が予定されており、プライマリケアから専門領域まで幅広くカバーできるMRやマーケティング人材が求められています。

海外子会社/輸出事業(米・欧・中)

事業内容:米国・欧州・中国での自社製品の販売および輸出。特にAMR(薬剤耐性菌)治療薬に強み。

業績推移:売上高306億円(前年同期比8.1%増)。米国での売上が21.0%増と大幅に伸長し、全体を牽引。

注目ポイント:米国(Shionogi Inc.)および欧州(Shionogi B.V.)において「セフィデロコル」が過去最高の売上を更新中です。中国ではジェネリックビジネスから新薬ビジネスへの転換を急いでおり、欧米での成功体験を中国市場へ展開するフェーズにあります。グローバルなSCM(サプライチェーンマネジメント)や海外事業開発の経験が不可欠となっています。

ロイヤリティー収入事業

事業内容:ViiV社を通じたHIV治療薬や、Roche社を通じたインフルエンザ薬等のロイヤリティー受取。

業績推移:売上高1,293億円(前年同期比6.4%増)。HIVフランチャイズが1,258億円と安定的に推移。

注目ポイント:同社のキャッシュフローの源泉であり、長時間作用型(LAI)製剤への切り替えが順調に進んでいます。この潤沢な資金を元手に、JTグループからの医薬事業承継などの積極的なM&Aや、自社創薬力を強化するためのR&D投資を行っています。高度な財務戦略やM&Aアドバイザリーの知見を持つ人材への期待が高まっています。

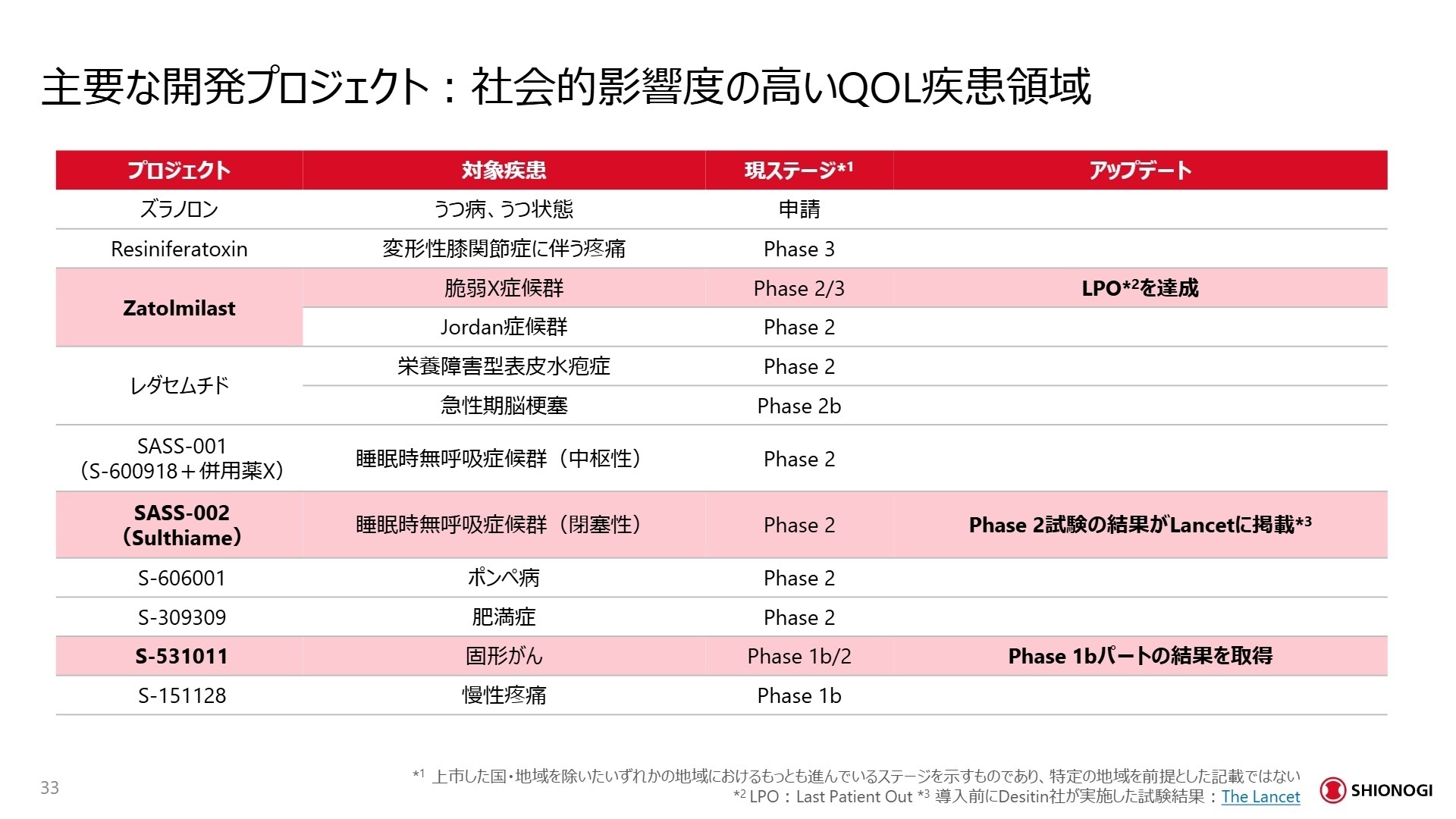

3 今後の見通しと採用の注目点

出典:2025年度 第2四半期(中間期)決算説明資料 P.33

今後の注目点は、2027年4月に予定されているシオノギファーマの再統合です。生産機能を自社内に戻すことで、感染症の流行に伴う急激な需要変動に強いグローバルサプライチェーンを構築します。また、JT(日本たばこ産業)の医薬事業を承継することで、開発パイプラインが一気に拡充されました。

開発面では、うつ病治療薬候補「ズラノロン」の承認申請(2024年9月実施)や、欧米におけるゾコーバ(エンシトレルビル)の申請受理など、R&Dマイルストーンの達成が相次いでいます。これらの新薬上市に向けたメディカルアフェアーズや臨床開発の専門職、さらには再統合される生産現場でのDX推進人材など、多様なフィールドで採用が活性化する見通しです。

4 求職者へのアドバイス

志望動機のヒント

同社は現在、感染症のリーディングカンパニーから「QOL疾患を含めたトータルケア」への変革期にあります。特に鳥居薬品の完全子会社化やJT医薬事業の承継により、扱う領域が劇的に広がっています。「既存の枠組みに捉われず、自社の製造・開発・販売機能をフル活用して新しいヘルスケアの形を創りたい」という意欲は、現在の経営方針と強く合致するでしょう。

面接での逆質問例

「2027年のシオノギファーマ再統合により、自社主導の生産ネットワーク構築を目指されていますが、現場レベルでは製造とR&Dの連携はどう変化していくとお考えですか?」や、「鳥居薬品とのコプロモーションにおいて、異なる企業文化を統合しつつシナジーを最大化するための最大の課題は何だと認識されていますか?」といった質問は、経営計画を深く読み込んだ姿勢をアピールできます。

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 塩野義製薬株式会社 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)

- 塩野義製薬株式会社 2025年度 第2四半期(中間期)決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。