0 編集部が注目した重点ポイント

①中間期の経常利益が33.8%増と大幅に伸長しました

2026年3月期の中間決算において、連結経常利益は9,196百万円(前年同期比+33.8%)に到達しました。販売電力量の減少や燃料費調整制度による減収影響があったものの、それ以上に自社燃料費の減少(8,607百万円減)や他社購入電力料の抑制が利益を大きく押し上げ、2年連続の増益を達成しています。

②財務基盤のリカバリー期間を経て増配を決定しました

2022年度の赤字による財務毀損からの回復を目指す「リカバリー期間(2023〜2025年度)」が順調に進展しています。これに伴い、2026年3月期の中間配当を1株当たり15円(前年同期は10円)へと引き上げました。安定した経営基盤の再構築が進んでおり、キャリアの安定性を重視する転職者にとってポジティブな材料です。

③設備投資額が通期で13,288百万円増加する見込みです

連結ベースの通期設備投資額は、前年度実績から13,288百万円増加の48,600百万円を計画しています。固定資産の取得による支出増が予想されており、電力インフラの維持・更新に向けた投資が加速しています。技術職やプロジェクト管理職など、現場を支える専門人材の活躍フィールドが拡大しています。

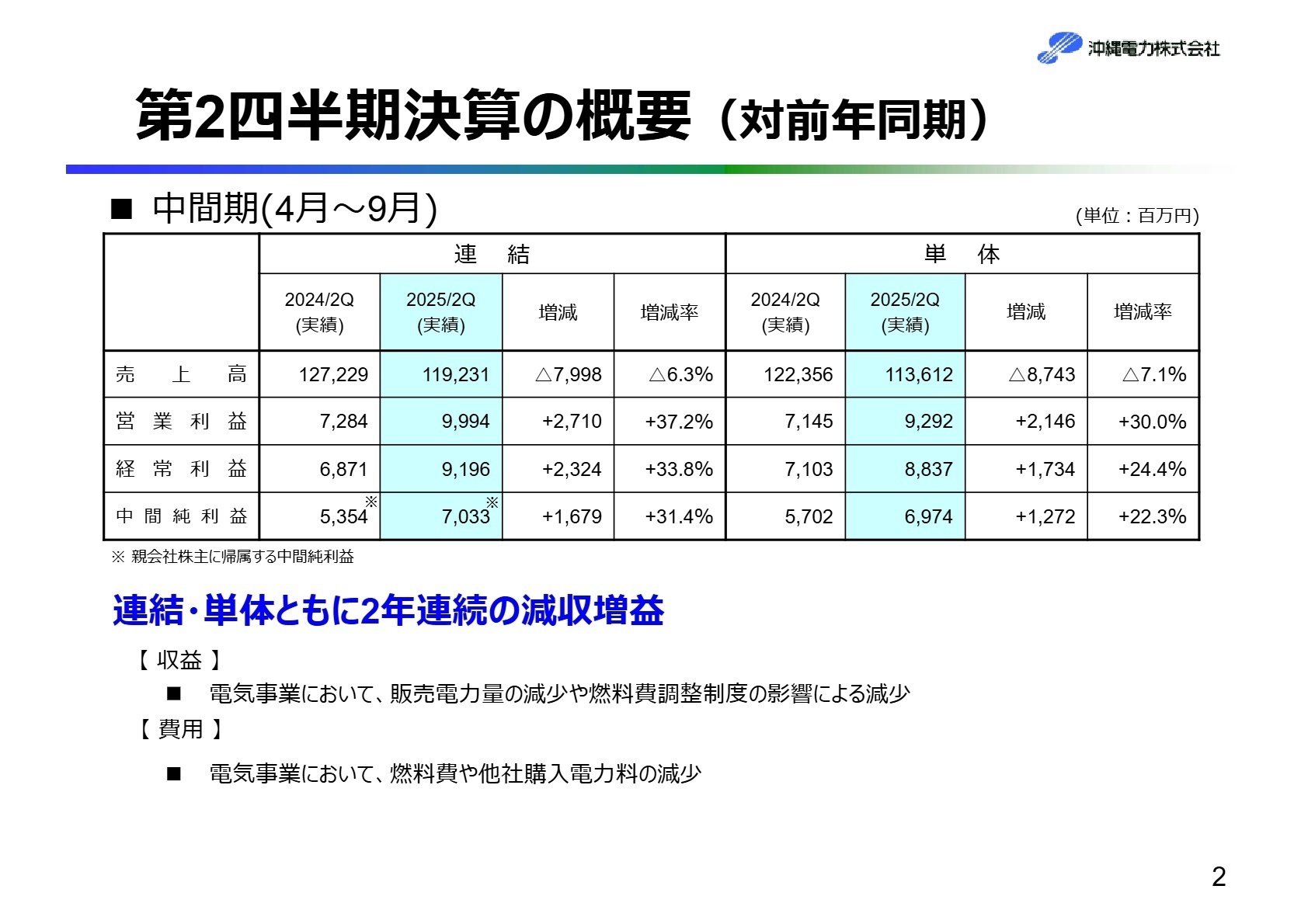

1 連結業績ハイライト

出典:2025年度 第2四半期(中間期) 決算の概要 P.2

売上高

119,231百万円

(前年同期比 △6.3%)

営業利益

9,994百万円

(前年同期比 +37.2%)

中間純利益

7,033百万円

(前年同期比 +31.4%)

中間期の売上高は、販売電力量の減少や燃料費調整制度の影響を受け減収となりましたが、営業利益・経常利益・純利益のすべての利益項目で前年同期を大幅に上回りました。特に燃料費の減少が大きく、単体ベースでもCIF価格の下落や円高の影響により燃料費が18.1%減少しています。また、他社から購入する電力料も火力分を中心に減少したことが利益を支える要因となりました。

中間期時点での通期予想に対する進捗状況については、連結営業利益10,000百万円に対し99.9%、連結経常利益8,000百万円に対し114.9%に達しており、極めて順調な進移を見せています。ただし、下期は燃料価格や為替の変動といった外部環境のリスクも認識されており、通期計画は据え置かれています。

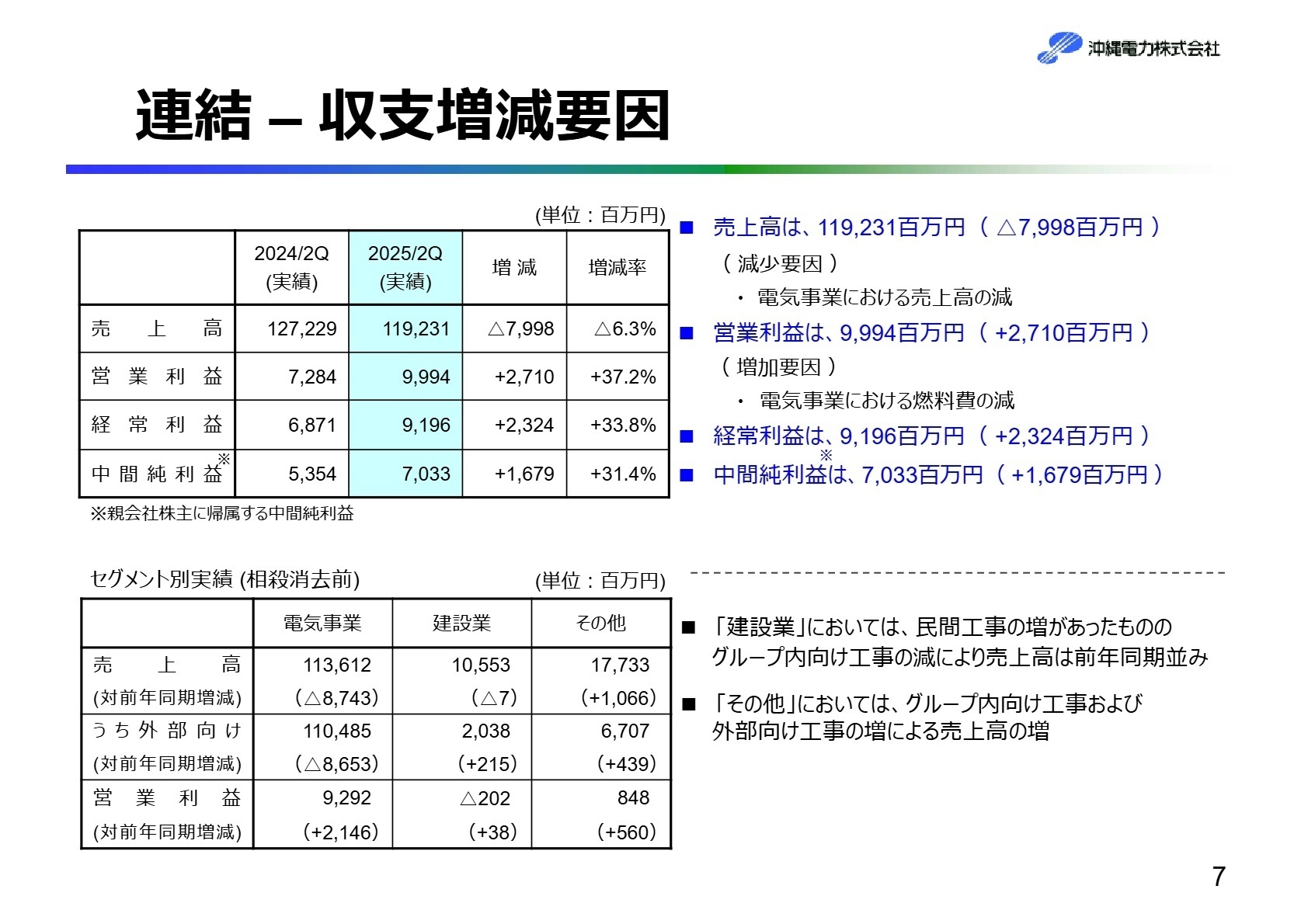

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第2四半期(中間期) 決算の概要 P.8

電気事業

事業内容:沖縄県内への電力供給を担う中核事業。発電から送配電、小売までを一貫して行っています。

業績推移:売上高113,612百万円(前年同期比△7.1%)、営業利益9,292百万円(同+2,146百万円)の増益。

注目ポイント:燃料価格の下落により、燃料費が8,607百万円減少したことが利益回復の主因です。一方で、気温影響や節電意識の高まりにより販売電力量は2.3%減少しており、需要変動に左右されない効率的なオペレーションが求められています。インフラの安定供給とコスト構造の最適化を両立させるため、データ分析やDX(デジタルトランスフォーメーション)を推進できる人材への期待が高まっています。

建設業

事業内容:電力設備の建設・メンテナンスのほか、民間工事や公共工事の受注を行っています。

業績推移:売上高10,553百万円(前年同期並み)、営業利益△202百万円(赤字幅が38百万円改善)。

注目ポイント:グループ内向け工事の減少があったものの、民間工事の増加により売上高を維持しています。通期では外部向け売上の伸長により1,400百万円の営業利益を見込んでおり、グループ外への外販比率を高める戦略です。施工管理や見積設計など、民間の建築・土木案件をリードできる即戦力の技術者が不可欠なフェーズにあります。

その他事業

事業内容:情報通信、不動産、環境関連事業など、エネルギー以外の多角的なサービスを展開しています。

業績推移:売上高17,733百万円(前年同期比+1,066百万円)、営業利益848百万円(同+560百万円)。

注目ポイント:グループ内・外向け共に工事案件が増加したことで、大幅な増収増益を達成しました。通期でも営業利益は前年比で776百万円増の2,600百万円に達する見込みであり、非電力部門の収益貢献度が高まっています。ITソリューションの提供や不動産開発など、多岐にわたる事業領域で新たなビジネスチャンスを創出できる企画職や営業職のニーズが増しています。

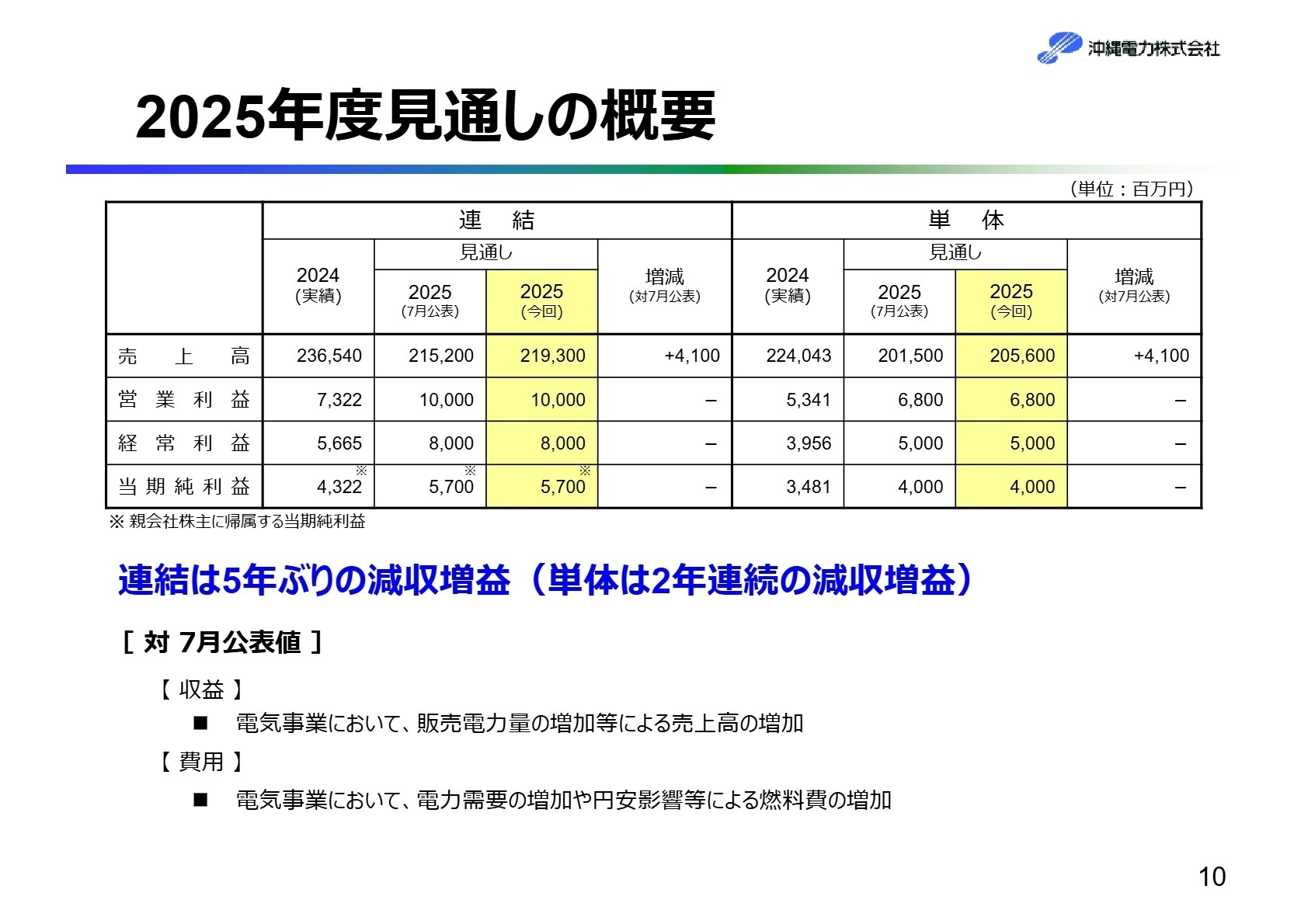

3 今後の見通しと採用の注目点

出典:2025年度 第2四半期(中間期) 決算の概要 P.11

2026年3月期の通期連結業績見通しにおいて、売上高は前回公表値から4,100百万円引き上げられ、219,300百万円へと上方修正されました。電力需要の増加や燃料費調整制度による単価上昇が寄与する一方、円安影響によるコスト増も想定されていますが、利益面では経常利益8,000百万円を据え置いています。

特筆すべきは、今後の投資姿勢です。通期の連結設備投資額は前年比13,288百万円増の48,600百万円を計画しており、有利子負債残高も増加する見込みです。これは、毀損した財務基盤の回復(リカバリー)を進めつつ、将来の安定供給に向けた基盤強化を並行して推進する強い意志の表れです。大規模なインフラ更新プロジェクトが目白押しとなる中、プロジェクトマネジメントや資金調達、大規模修繕の技術ノウハウを持つ人材にとって、非常に挑戦しがいのある環境が整っています。

4 求職者へのアドバイス

志望動機のヒント

沖縄電力は現在、過去の赤字から立ち直る「リカバリー期間」の最終盤にあります。単なる「安定したインフラ企業」という視点だけでなく、「収益構造の改革」や「将来に向けた積極的な投資拡大」に携わりたいという姿勢を打ち出すのが有効です。特に「需要減という課題に対し、自身の専門スキル(データ分析、IT活用、効率化提案など)でどう貢献できるか」という具体的提案は、経営層にも響くストーリーとなります。

面接での逆質問例

- 「リカバリー期間終了後の次期中期経営計画では、どのような領域への成長投資を優先される方針ですか?」

- 「通期での設備投資額の大幅増が予定されていますが、具体的にどのようなプロジェクトが進行しており、私の経験をどう活かせるとお考えですか?」

- 「販売電力量が減少傾向にある中、電力以外の外販ビジネス(建設やその他事業)の更なる拡大に向けて、中途採用者に期待する役割は何ですか?」

5 転職者が知っておきたい現場のリアル

退職金はかなり充実しており老後が楽しみ

大学のように生協があり、幅広い購入の選択肢があって非常によい。その他にも会社と提携しているクレジットカード(社員はカード利用時に10%以上割引)が存在し非常に有効に使用することができて助かっている。また財形貯蓄も非常に優れており、退職金はかなり充実しており、老後が楽しみな一面もある。

(30代後半・法人営業・男性) [キャリコネの口コミを読む]給与の面ではそこまで良いわけではありません

経費の大幅見直しがあり、非正規職員の雇用が厳しくなり、残念ながら契約更新にいたりませんでした。給与の面ではそこまで良いわけではありません。

(20代前半・財務・会計関連職・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年度 第2四半期(中間期) 決算の概要 (2025年10月31日)

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結) (2025年10月31日)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。