0 編集部が注目した重点ポイント

① 生成AI需要を背景に情報通信事業が利益2.2倍と爆発的に成長する

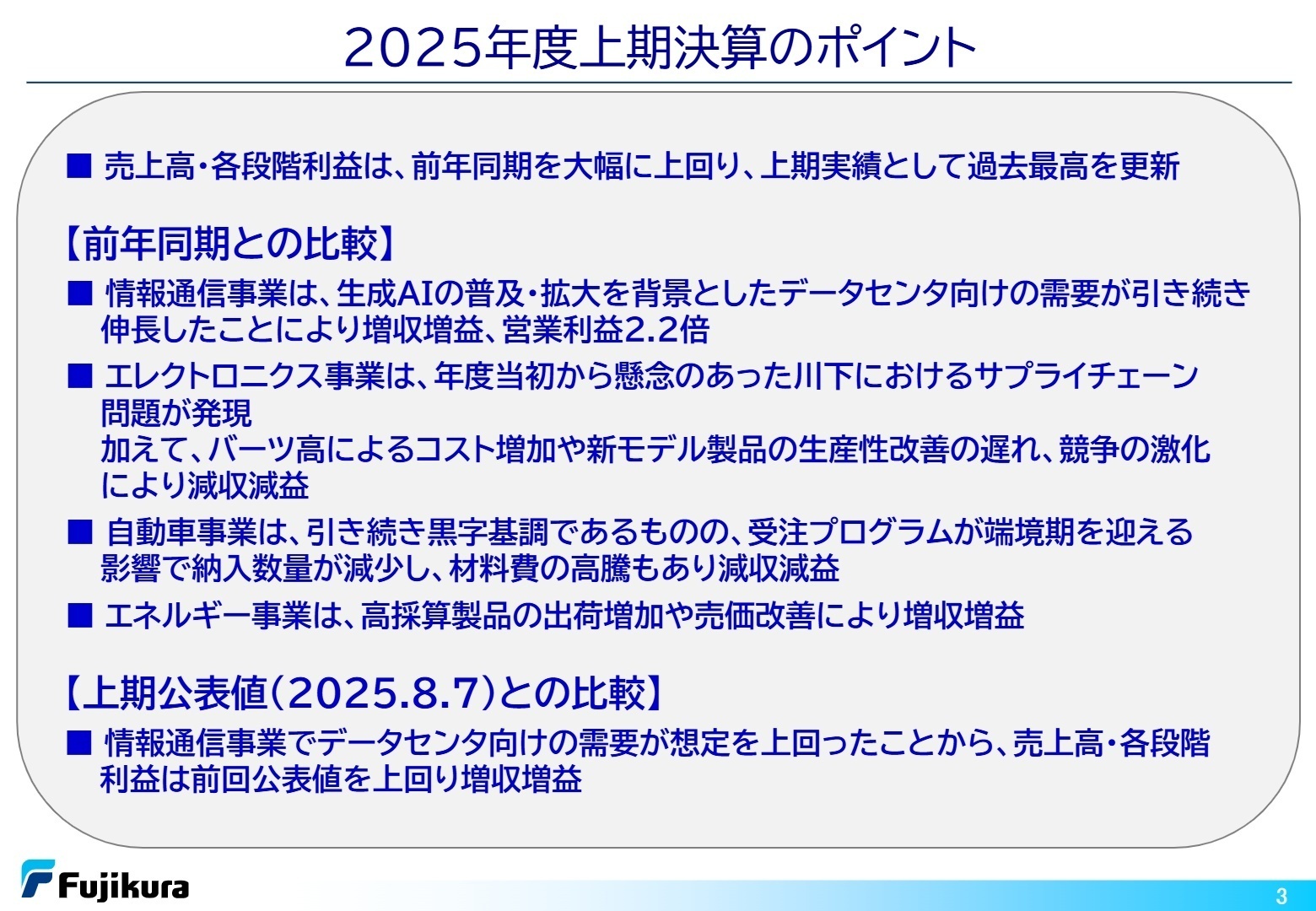

生成AIの普及・拡大により、データセンタ向けの需要が急増しています。主力の情報通信事業部門において、売上高が前年同期比1,178億円の大幅増収となり、営業利益は前年比2.2倍の738億円を記録しました。この圧倒的な成長が全社の業績を力強く牽引しており、先端技術領域での高い競争力が示されています。

② 通期業績予想を上方修正し売上高1.1兆円と過去最高を更新する

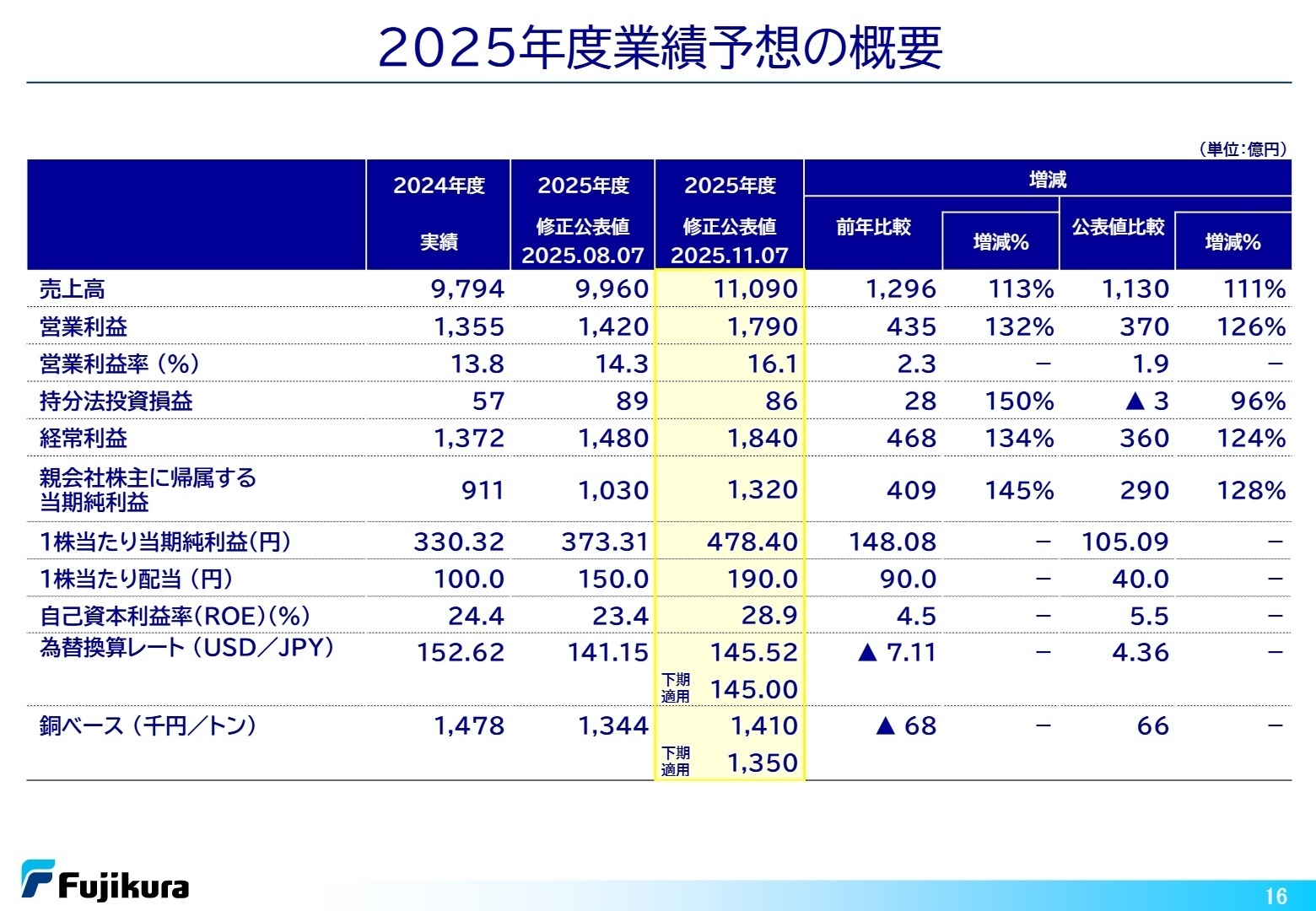

上期の実績が想定を上回ったことに加え、下期も好調な需要が継続する見込みであることから、通期予想を上方修正しました。売上高は1兆1,090億円(前期比13.2%増)、当期純利益は1,320億円(同44.9%増)と、各段階利益で過去最高を更新する見通しです。成長フェーズにある同社でのキャリア機会は非常に魅力的です。

③ 配当性向を40%へ引き上げ株主還元を大幅に強化する

2025年度の配当方針を変更し、従来の配当性向30%から40%への引き上げを決定しました。これにより、年間配当予想は前回比40円増の190円/株となります。キャッシュ・フローが中期計画の想定を大きく上回る見通しであり、健全な財務基盤と高い収益性を背景に、積極的な還元姿勢を打ち出しています。

1 連結業績ハイライト

出典:2025年度第2四半期(上期)決算説明資料 P.3

売上高

5,590億円

(前年比 +24.9%)

営業利益

902億円

(前年比 +63.5%)

中間純利益

671億円

(前年比 +133.7%)

2025年度上期決算は、情報通信事業における生成AI関連の需要が想定を大きく上回り、全ての利益指標で過去最高となりました。営業利益率は16.1%と前年同期の12.3%から大幅に向上しており、高付加価値製品へのシフトが結実しています。為替や銅価の変動といった外部要因はあるものの、情報通信事業の圧倒的な成長がそれらを跳ね除ける結果となりました。

通期予想に対する進捗状況については、上方修正後の営業利益目標1,790億円に対し、上期時点で902億円を達成しており、進捗率は50.4%となっています。数値上は半分程度ですが、需要の勢いと前回公表値を大幅に上回る推移から、通期達成に向けた勢いは非常に順調であると評価できます。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第2四半期(上期)決算説明資料 P.10

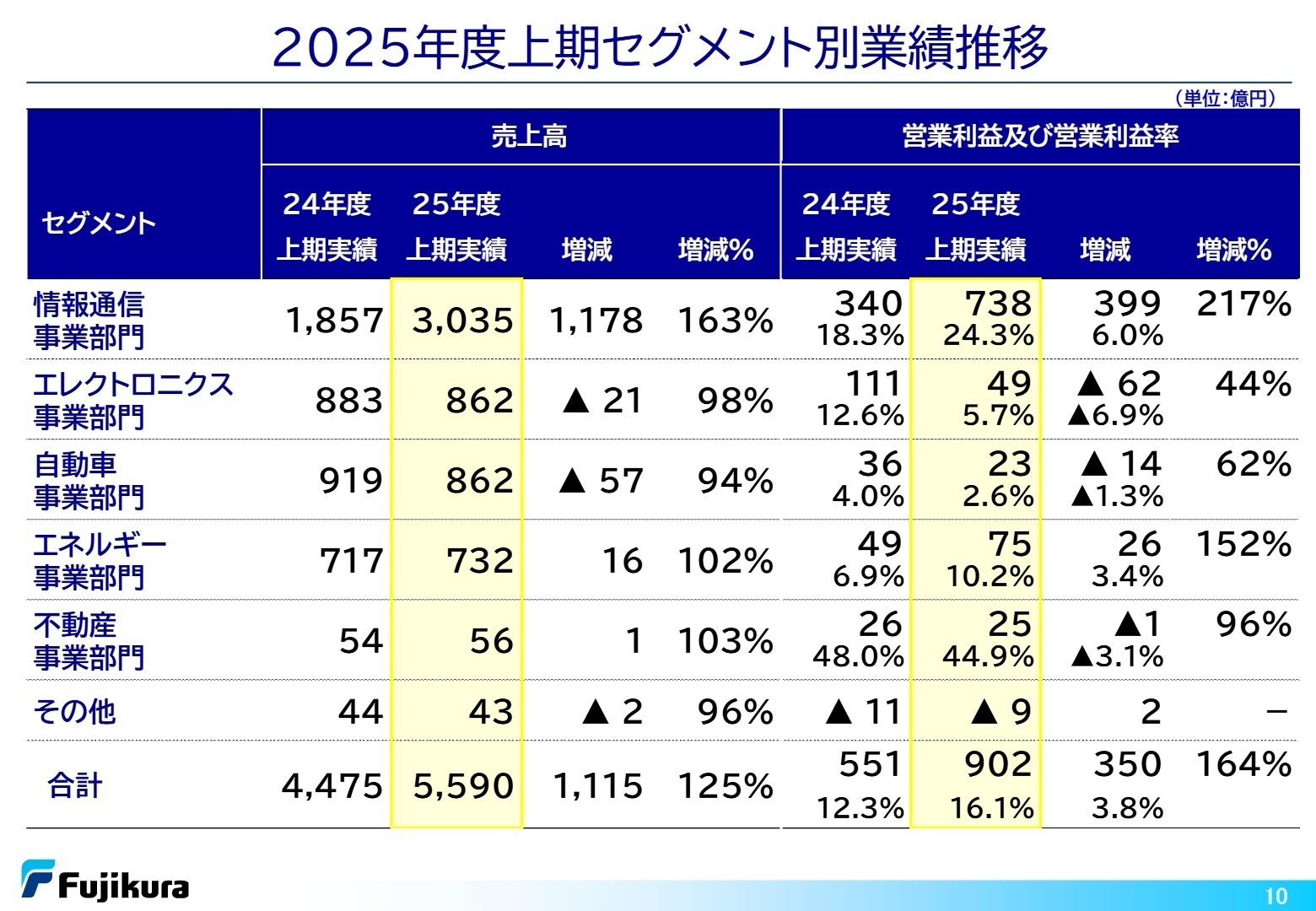

情報通信事業部門

事業内容:光ファイバ、光ケーブル、光コネクタ、ネットワーク機器など、生成AIやデータセンタを支える通信インフラ製品の開発・提供。

業績推移:売上高は前年比63.4%増の3,035億円。営業利益は117.5%増の738億円と異次元の成長を記録。

注目ポイント:北米市場を中心に、生成AI用データセンタ向けの超多心光ケーブル等の需要が非常に旺盛です。技術的難易度の高い高密度製品が評価されており、さらなる供給能力拡大や次世代製品の開発に向けて、光通信エンジニアや生産技術者の専門性が強く求められています。

エレクトロニクス事業部門

事業内容:スマートフォンやウェアラブル端末、電子機器向けにFPC(フレキシブルプリント基板)やコネクタなどの電子部品を製造。

業績推移:売上高は前年比2.4%減の862億円。営業利益は55.5%減の49億円と厳しい状況。

注目ポイント:川下(顧客側)のサプライチェーン問題やタイバーツ高によるコスト増、新モデルの生産性改善の遅れが影響しました。しかし、抜本的なコスト構造改革や生産性向上が急務となっており、製造現場のDX推進や不採算領域の立て直しを担える人材へのニーズが高まっています。

自動車事業部門

事業内容:ワイヤハーネスをはじめとする自動車用電装部品の提供。

業績推移:売上高は前年比6.2%減の862億円。営業利益は38.0%減の23億円。

注目ポイント:受注プログラムの端境期(入れ替わり時期)による納入数量減少や材料費高騰が響きましたが、引き続き黒字基調を維持しています。次世代の受注プログラムに向けた開発体制の強化や、材料コスト高騰に対応する調達戦略の再構築など、堅実な事業運営を支える力が重要視されています。

エネルギー事業部門

事業内容:電力ケーブル、巻線など社会インフラを支えるエネルギー伝送ソリューションの提供。

業績推移:売上高は前年比2.2%増の732億円。営業利益は52.0%増の75億円と好調。

注目ポイント:高採算製品の出荷増加や売価改善により、増収増益を達成しました。収益性の高い産業・インフラ向け製品の比率向上を目指しており、エネルギー転換(GX)を見据えた新たなソリューション提案ができる営業や技術者が重用されるフェーズにあります。

不動産事業部門

事業内容:深川ギャザリア(東京・江東区)等の賃貸収入を主軸とする事業。

業績推移:売上高は前年比2.8%増の56億円、営業利益は3.9%減の25億円。

注目ポイント:賃貸収入をベースに引き続き堅調に推移しており、グループ全体の安定的なキャッシュ創出源としての役割を果たしています。

3 今後の見通しと採用の注目点

出典:2025年度第2四半期(上期)決算説明資料 P.16

フジクラは、2025年度通期連結業績において、売上高、営業利益で2期連続、当期純利益では5期連続の過去最高更新を狙う非常に攻めの姿勢を見せています。特に、データセンタ向けの情報通信事業が下期も前回公表値を大幅に上回る見込みであり、生成AI市場の爆発的成長という「世紀のチャンス」を確実に利益に変える体制が整っています。

一方で、エレクトロニクス事業や自動車事業における市場競争の激化やコスト増といった課題も明確です。しかし、これらは裏を返せば、「稼ぐ力」を最大化するための構造改革を担う中途採用人材への期待の大きさでもあります。豊富なキャッシュ・フローを背景とした株主還元強化は、企業の財務的な健全性と将来への自信の表れであり、長期的なキャリア形成を考える転職者にとって大きな安心材料となるでしょう。

4 求職者へのアドバイス

志望動機のヒント

生成AIという最先端のトレンドが直接的な業績成長に結びついている同社では、自らの仕事が世界のインフラ進化に直結しているという実感が得やすいでしょう。「過去最高更新」を続ける勢いのある環境で、自身の専門性をグローバルな社会課題解決(通信トラフィック増大への対応など)に役立てたい、という動機は非常に強力です。また、好調な情報通信事業で得た利益を他の事業の構造改革や新技術開発に投資するフェーズにあるため、変革期を支える役割への意欲も評価されるはずです。

面接での逆質問例

「情報通信事業が急成長する中で、供給体制のさらなる拡大や次世代製品の差別化に向けて、具体的にどのようなスキルを持つ人材を求めていますか?」

「エレクトロニクス事業等での生産性改善やコスト構造改革において、中途採用者が現場のDX推進やプロセス改善で期待されている役割について詳しく教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

リソースの配分に課題がある

事業の拡大が急速すぎるため、リソースの配分に課題があるように思います。特に海外事業においては、撤退を検討することも必要かもしれません。現状のままでは、量産体制が整わず、せっかくの好機を逃す可能性があります。

(20代前半・コンサルティング営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社フジクラ 2025年度第2四半期(上期)決算説明資料(2025年11月7日公表)

- 株式会社フジクラ 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)(2025年11月7日公表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。