0

編集部が注目した重点ポイント

① 上期として全ての利益項目で過去最高を更新する

2026年3月期第2四半期において、売上収益だけでなく、営業利益、調整後営業利益、当期利益の全てで上期過去最高を達成しました。米州市場でのインターベンショナルシステムズ(TIS)事業が牽引し、為替影響を除いたベースでも前年同期比+8%の増収と、極めて強いファンダメンタルズを維持しています。適切な価格政策と費用コントロールが功を奏しており、収益性の向上が鮮明です。

② 2件の大型投資によりグローバル成長を加速させる

2025年9月にドイツのレバークーゼン工場を取得し、2025年10月には臓器保存デバイスのイノベーターであるOrganOx社の買収を完了しました。これにより、成長領域であるCDMO(医薬品受託開発製造)事業の海外拠点確保と、臓器移植関連分野への新規参入という大きな構造的変化を遂げています。転職者にとっては、これら新領域の立ち上げやグローバル展開に関わる挑戦的なキャリア機会が拡大しています。

③ 構造改革に伴う減損計上も実質利益は上方修正する

ポートフォリオの見直しに伴い、米州での独占販売権契約終了に関連する約44億円の減損損失を計上しましたが、これは最適なリソース配分を目指す前向きな決断です。買収関連費用等の一次要因を除いた「調整後営業利益」の通期予想は、強固な需要を背景に2,215億円へ上方修正されました。一時的な費用を厭わず、中長期の成長基盤を固める経営姿勢が示されています。

1

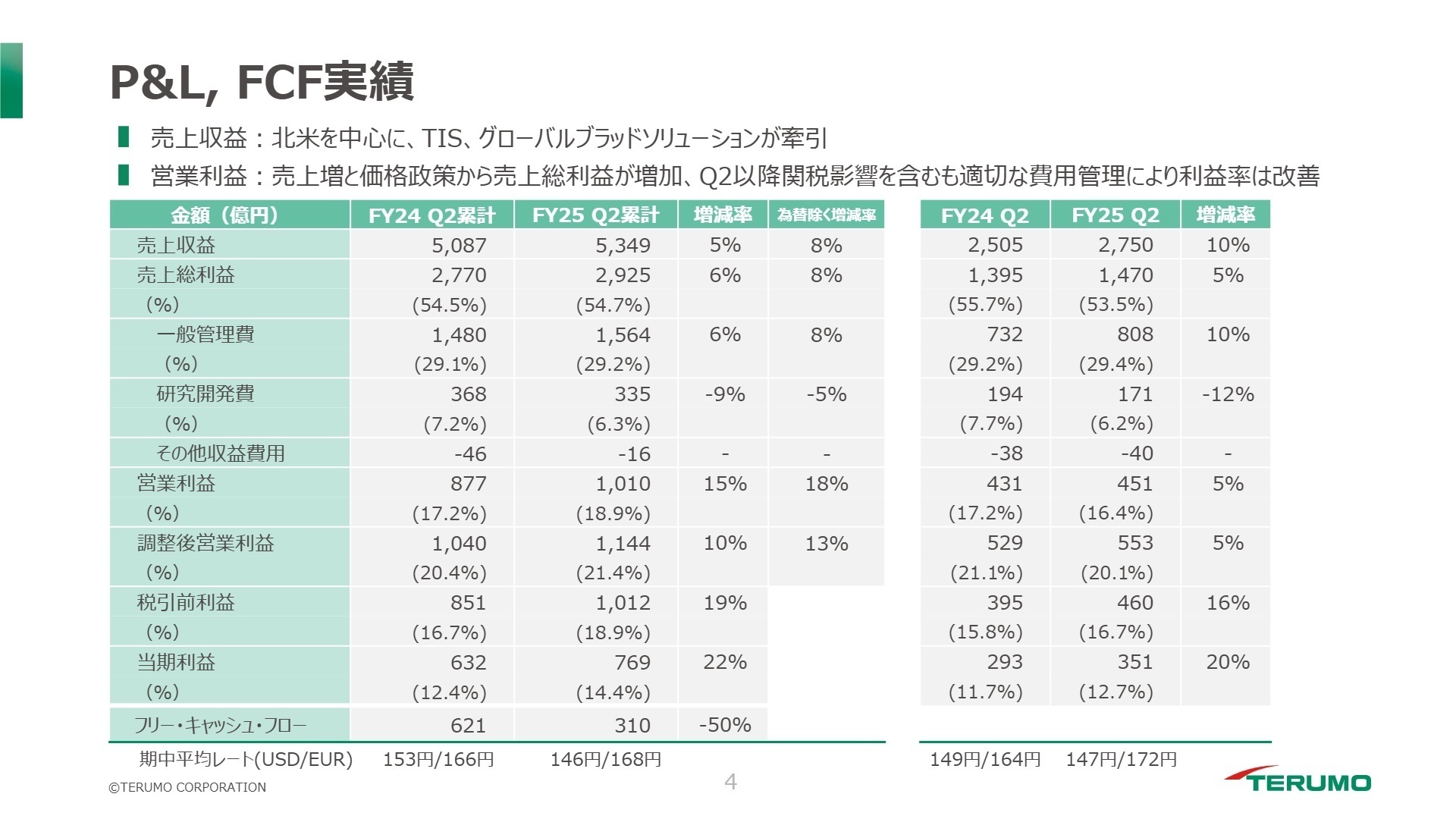

連結業績ハイライト

出典:2026年3月期 第2四半期 決算概要 P.4

売上収益

5,349億円

+5.2%

調整後営業利益

1,144億円

+10.0%

営業利益

1,010億円

+15.1%

※調整後営業利益 = 営業利益から買収に伴う無形資産の償却費および一時的な損益(事業再編費用、減損損失など)を調整した指標。

2026年3月期第2四半期累計の業績は、売上収益が5,349億円(前年同期比5.2%増)と極めて堅調です。特に為替影響を除いた実質的な成長率は+8.0%に達しており、北米を中心としたグローバルでの需要拡大が続いています。利益面では、原材料高騰等の影響を価格政策と費用コントロールで吸収し、調整後営業利益率は21.4%にまで改善しました。

通期業績予想に対する進捗率は、売上収益で48.3%、調整後営業利益で51.6%となっており、業績は順調に推移しています。下期に大型買収(OrganOx社)の連結が始まることを考慮すると、計画達成の確度は高いと評価できます。

2

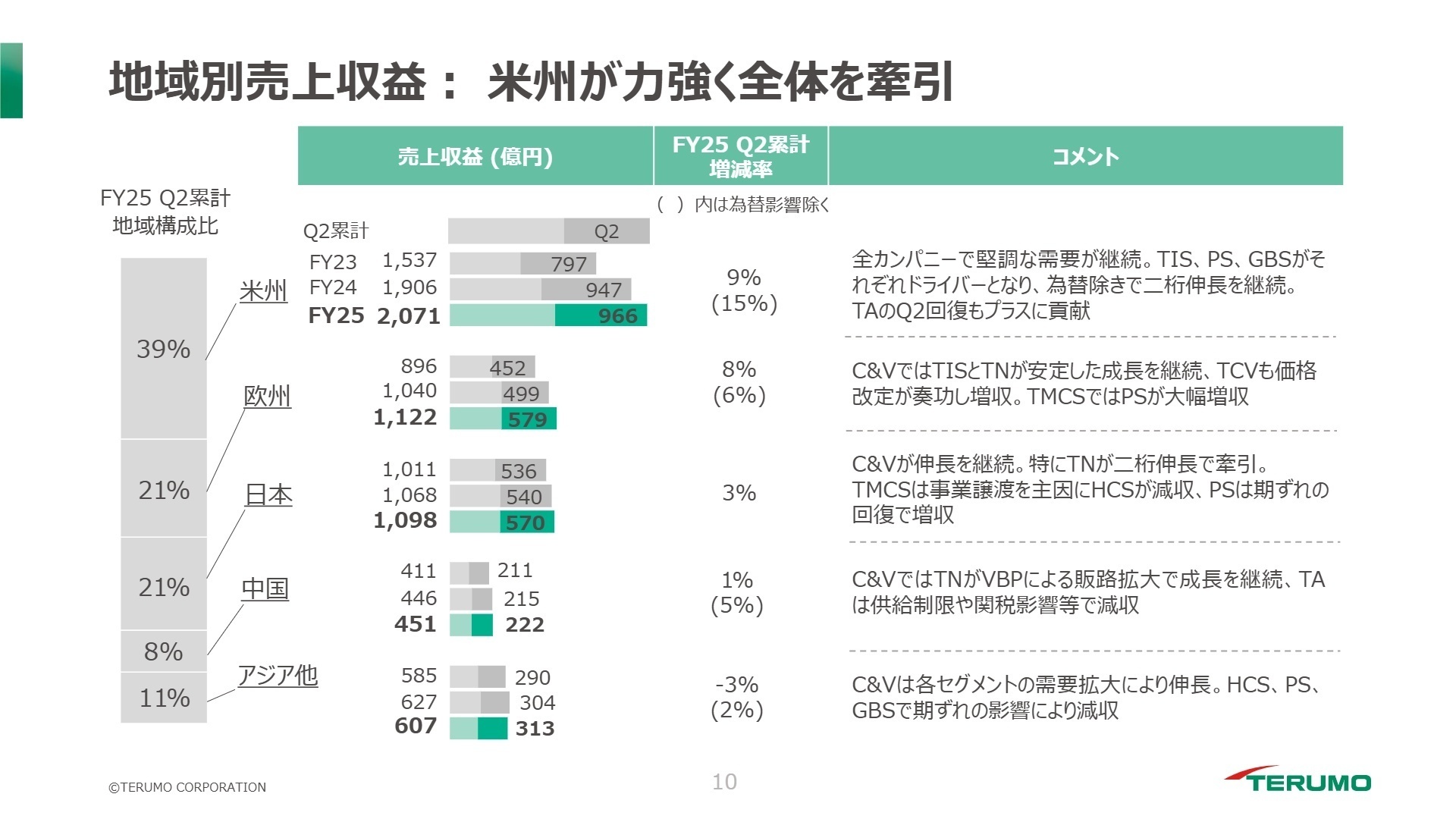

事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期 決算概要 P.10

心臓血管(C&V)カンパニー

事業内容:カテーテル治療等のインターベンショナルシステムズ(TIS)、ニューロ(脳血管)、心臓手術用製品、人工血管(アオルティック)等を展開。

業績推移:売上収益3,221億円(前年同期比+5.2%)。北米は全製品領域で為替除き二桁伸長を達成。

注目ポイント:北米市場でのシェア拡大が続いており、新製品の投入と価格政策が奏功しています。中国でも集中購買(VBP)を通じて販路を拡大し、好調を維持。高度な製品知識を持つ営業職や、グローバルな供給網を管理するサプライチェーン人材の需要が高まっています。

メディカルケアソリューションズ(TMCS)カンパニー

事業内容:病院向け医療機器(HCS)、糖尿病治療関連(LCS)、製薬会社向け受託製造サービス(PS)を提供。

業績推移:売上収益1,056億円(前年同期比+1.3%)。ファーマシューティカルソリューション(PS)が牽引し増収。

注目ポイント:国内では価格政策が順調に進捗。注目はCDMO事業の海外展開加速です。ドイツの新工場取得(2025年9月)により、グローバルな受託体制が整いつつあります。医薬品製造に関する専門知見や、BtoBの事業開発経験者が活躍できるフィールドが広がっています。

血液・細胞テクノロジー(TBCT)カンパニー

事業内容:成分採血、全血採血、原料血漿採取システム、細胞・遺伝子治療向けソリューションを展開。

業績推移:売上収益1,071億円(前年同期比+9.2%)。為替除きで+13.6%と高い成長率を記録。

注目ポイント:北米で原料血漿採取システム「Rika」の展開が加速し、大幅な増収に寄与しています。機器の販売だけでなく、デジタルプラットフォームを活用した運用支援も鍵となっており、ソフト・ハード両面の開発スキルを持つエンジニアにとって、変革期の面白いフェーズと言えます。

3

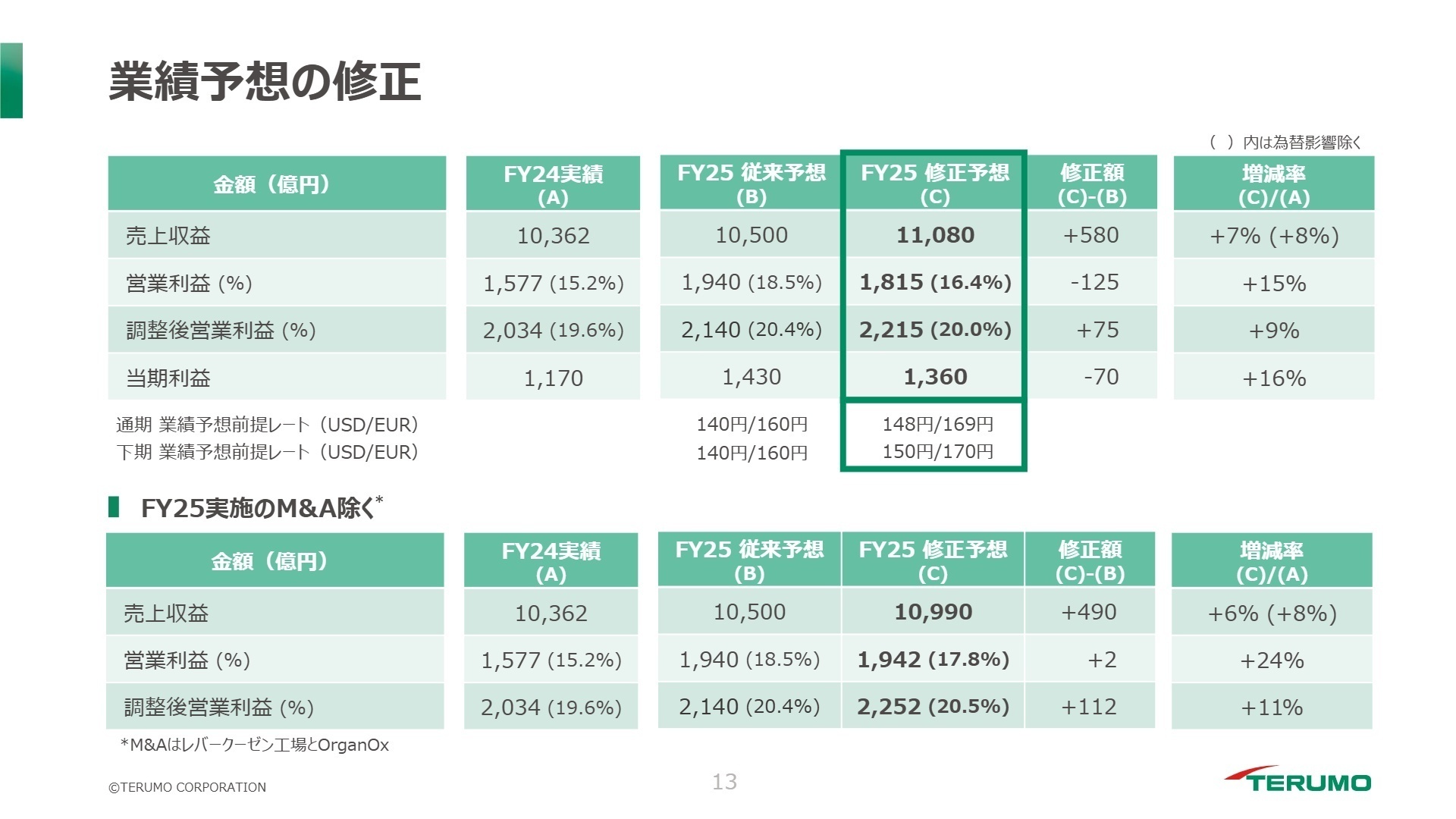

今後の見通しと採用の注目点

出典:2026年3月期 第2四半期 決算概要 P.13

2026年3月期の通期予想は、売上収益を1兆1,080億円、調整後営業利益を2,215億円へと上方修正しました。一方で、営業利益については1,815億円への下方修正となっています。これは将来の成長に向けた「攻めの費用」によるもので、具体的にはOrganOx社の買収関連費用や、ドイツ拠点の取得に伴う一次費用が要因です。

今後は、買収したOrganOx社のNMP(常温機械灌流)技術をいかにグローバル市場へ展開するかが焦点となります。新規参入となる臓器移植分野でのマーケット開拓や、ドイツ拠点での海外CDMOビジネスの立ち上げなど、「0から1を作る」経験を持つ人材の採用意欲がさらに強まっていく見通しです。

4

求職者へのアドバイス

テルモは現在、従来の医療機器販売から、CDMO(受託製造)や臓器移植関連といった高付加価値領域へと、ポートフォリオを大胆に変革しています。「単なる製品販売ではなく、医療の質や生産体制のグローバル最適化に貢献したい」という軸で志望動機を構成するのが有効です。また、海外売上比率が極めて高く、グローバル・プレイヤーとしての環境を求める方には最適なタイミングと言えます。

・「OrganOx社の買収やドイツ拠点の取得により、組織構成や意思決定プロセスにはどのような変化が起きているでしょうか?」

・「CDMO事業のグローバル展開を加速させる上で、現在どのような専門性を持つ人材が最も不足しているとお考えですか?」

・「価格政策と費用コントロールで過去最高益を達成されていますが、今後さらに収益性を高めるためのデジタル活用や業務改革の余地はどこにありますか?」

5

転職者が知っておきたい現場のリアル(口コミ)

将来を見据えた投資判断に優れています

M&Aを通じて成長を遂げた企業であり、将来を見据えた投資判断に優れています。研究活動も積極的に行っており、事業の継続性をしっかりと評価しています。

(50代前半・システムエンジニア・男性) [キャリコネの口コミを読む]成長のスピード感に欠ける

新しい製品の開発や事業の多角化が進んでいないため、成長のスピード感に欠ける印象があります。さらに、優秀な中堅や若手社員が他社へ流出していることも課題です。

(30代後半・人事・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期 決算概要(2025年11月12日発表)

- 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。