0 編集部が注目した重点ポイント

① 海外事業が牽引し営業利益予想を上方修正する

2026年3月期第2四半期において、ドイツのMILEI社(ミライ社)がホエイ(チーズ製造時の副産物)市況の高止まりを背景に大幅な増益を達成しました。これにより、通期の連結営業利益予想を当初の320億円から330億円へと上方修正しており、グローバル展開による収益力の向上が鮮明になっています。

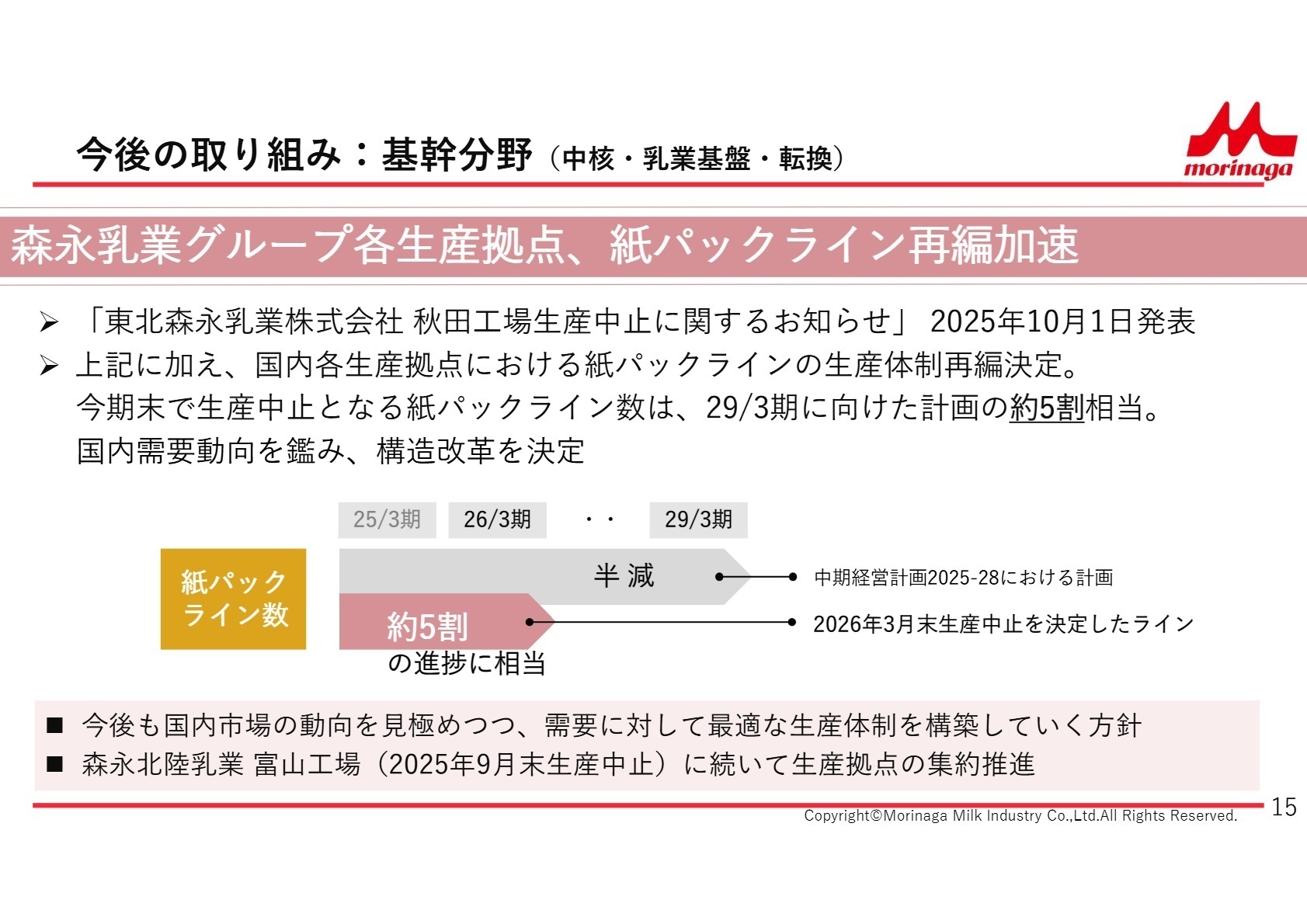

② 国内の生産体制再編を加速し紙パックラインを半減させる

「中期経営計画2025-28」に基づき、国内生産拠点の構造改革を推進しています。2029年3月期に向けた紙パックライン数の半減計画に対し、今期末時点で約5割の集約を決定しました。生産効率の向上と、需要動向に合わせた最適なサプライチェーンの構築が急ピッチで進んでいます。

③ 成長領域への資源集中で高付加価値化を推進する

ヨーグルト、アイス、菌体(ビフィズス菌等)、海外育児用ミルクを最注力領域と定義しています。神戸工場の新製造棟稼働によるアイスの供給能力増強や、機能性表示食品「森永ラクトフェリン200」の投入など、高利益率企業への脱皮に向けた投資が活発化しており、専門人材の活躍の場が広がっています。

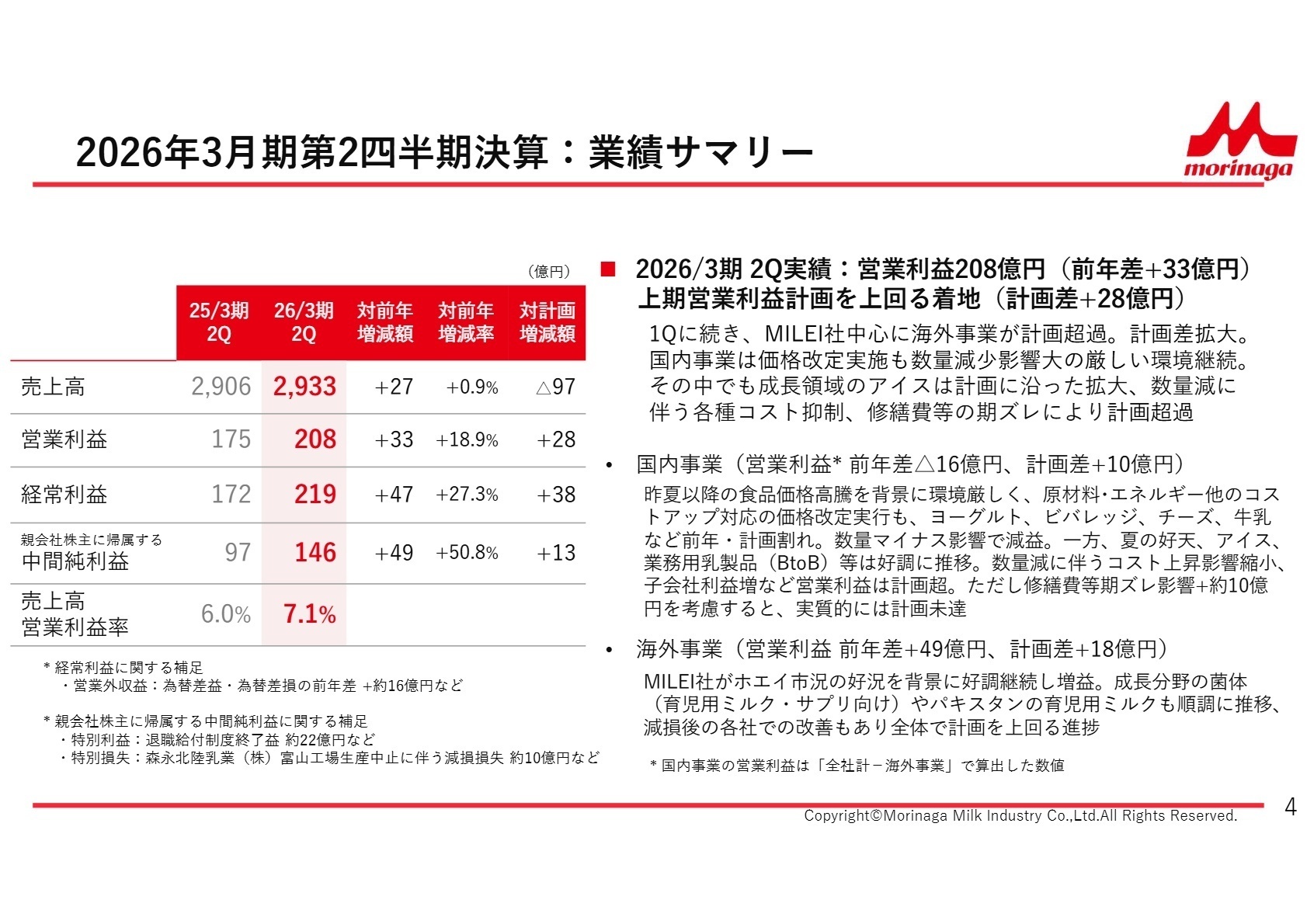

1 連結業績ハイライト

出典:2026年3月期 第2四半期(中間期) 決算説明会 P.4

2026年3月期第2四半期の連結累計実績は、売上高2,933億円、営業利益208億円となりました。国内事業では、ヨーグルトやビバレッジ、チーズ等での価格改定を実施したものの、物価高騰を背景とした数量減により、実質的には厳しい販売環境が継続しています。しかし、海外事業の営業利益が前年同期比で49億円増加したことが、グループ全体の増益を強力にバックアップしました。

通期営業利益予想330億円に対する中間期時点での進捗率は約63.0%となっています。下期には修繕費等の期ズレ(約10億円)や、国内販売計画の慎重な見直しによる下方修正要因がありますが、上期までの貯金と海外事業の好調維持により、通期ベースでは計画を上回る進捗と評価されています。

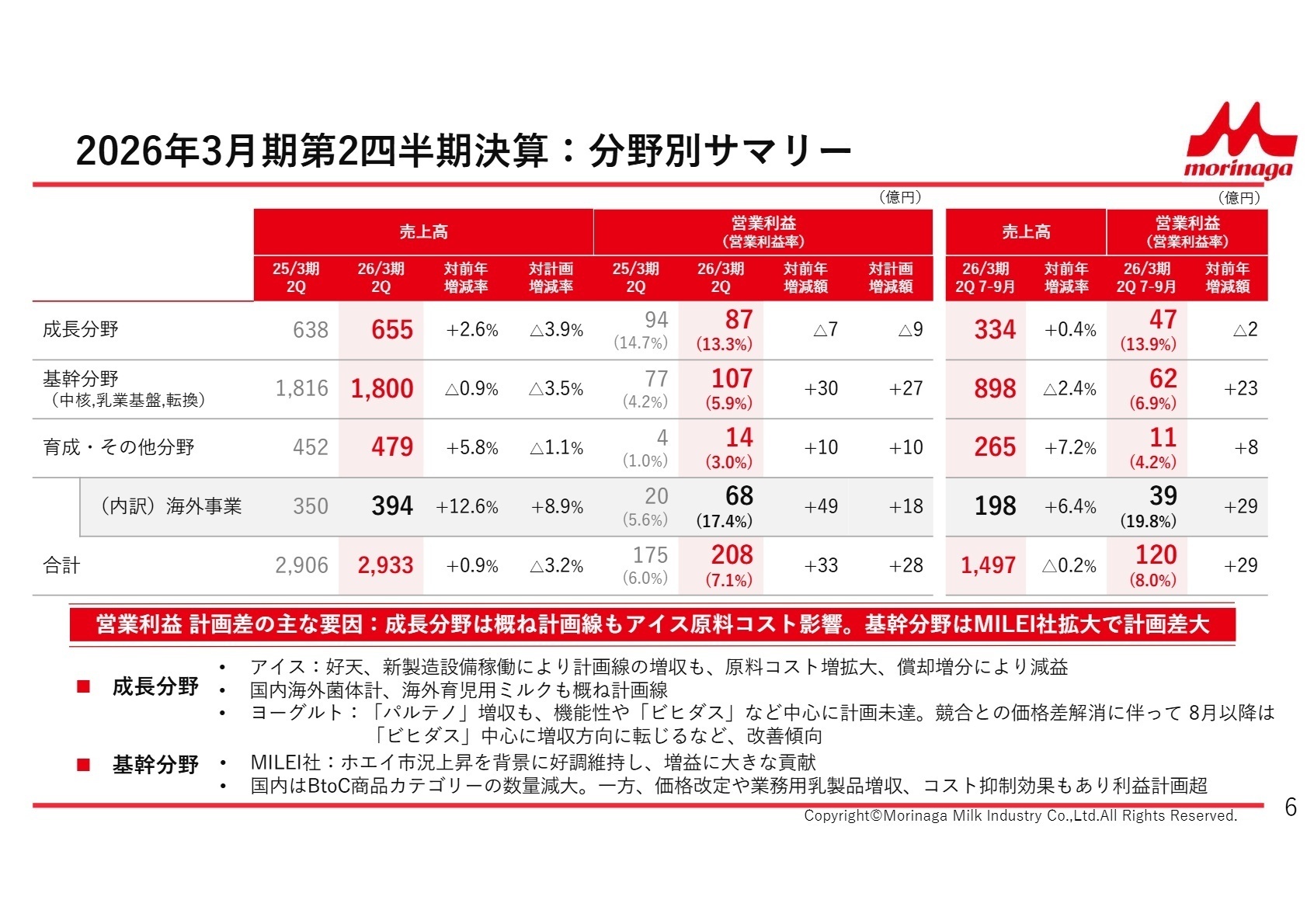

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期(中間期) 決算説明会 P.6

成長分野(成長領域)

事業内容:ヨーグルト(ビヒダス、パルテノ等)、アイス(パルム、ピノ等)、国内外の菌体事業、海外育児用ミルク。

業績推移:売上高655億円(前年比+2.6%)、営業利益87億円(前年差7億円減)。

注目ポイント:アイス事業は神戸工場の新ライン稼働により供給体制が強化され、増収を達成しています。利益面では原材料コスト増と償却費負担で減益となりましたが、パルテノの製造能力50%引き上げ(利根工場)など、需要過多な領域への攻めの投資が続いています。高付加価値化を推進するマーケティングやSCMの専門性が強く求められています。

基幹分野(中核・乳業基盤・転換領域)

事業内容:ビバレッジ、チーズ、栄養食品、クリニコ、牛乳、業務用乳製品(BtoB)、MILEI(乳素材)等。

業績推移:売上高1,800億円(前年比0.9%減)、営業利益107億円(前年差30億円増)。

注目ポイント:ドイツのMILEI社がホエイ市況の上昇を背景に利益貢献を拡大しています。国内ではマウントレーニア等の定番品が数量減で苦戦する中、業務用乳製品(BtoB)は人手不足に対応した簡便化ニーズにより堅調に推移しています。不採算ラインの再編(紙パックライン集約)など、大胆な構造改革を支える管理系人材や、BtoBの営業・提案力が重要です。

育成・その他分野

事業内容:EC(健康食品・サプリメント)、ベトナム事業、独自子会社等。

業績推移:売上高479億円(前年比+5.8%)、営業利益14億円(前年差10億円増)。

注目ポイント:ECチャネルを通じたサプリメント販売が堅調で、利益を押し上げています。ベトナムなどの東南アジア市場は次世代の柱と位置付けられており、規模拡大を志向しています。デジタルマーケティングによるDtoC(消費者直接取引)の強化や、海外新市場の開拓に挑戦できる環境があります。

海外事業(内訳)

事業内容:MILEI(ドイツ)、NutriCo Morinaga(パキスタン)、菌体、育児用ミルクの海外展開。

業績推移:売上高394億円(前年比+12.6%)、営業利益68億円(前年差49億円増)。

注目ポイント:全社営業利益の約3割(中間期実績)を海外が占めるようになり、利益率も17.4%と極めて高水準です。パキスタンの育児用ミルク市場も人口増を背景に順調に推移しており、グローバル企業としての存在感が急速に増しています。現地の市場ニーズに合わせた戦略実行が可能な、国際感覚豊かな人財が不可欠です。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期(中間期) 決算説明会 P.15

森永乳業は2026年3月期の通期営業利益予想を330億円(当初計画比10億円増)に引き上げました。海外事業(特にMILEI社)の増額修正が主要因ですが、国内では「ビヒダス」の復調傾向や業務用製品の底堅い需要を見込んでいます。

特筆すべきは、国内事業の構造改革の加速です。秋田工場の生産中止や富山工場の生産中止(2025年9月末)に続き、2026年3月末までに紙パックラインの約5割を集約することを決定しました。これにより、余剰なコストを削減し、捻出した資金をアイスや菌体などの成長領域へ再投資する循環を構築しています。

また、2029年秋を目途とした本社移転計画(旧森永プラザビル跡地の大規模施設への入居)も発表されており、組織風土改革と連動したワークスタイルの刷新も期待されます。変革期にある同社では、既存の枠組みにとらわれない改革推進リーダーや、グローバルでの競争力を高める専門人材の採用意欲が高まっています。

4 求職者へのアドバイス

志望動機のヒント

「国内の安定企業」というイメージを超え、海外事業の営業利益率17%超を達成しているグローバルな収益構造に注目しましょう。特にMILEI社のような乳素材事業や、アジアでの育児用ミルク展開など、独自の強みを持つ領域で自身の専門性をどう活かせるかを語ることが有効です。また、現在進行中の紙パックライン半減といった大規模な構造改革に対して、自らの「変革推進力」や「効率化への意欲」を訴求することは、会社側のニーズと強く合致します。

面接での逆質問例

・「中期経営計画2025-28でのROIC指標導入により、各事業現場での投資判断や資産効率への意識にどのような変化が生まれていますか?」

・「アイスやヨーグルトの設備拡充を進める中で、機会ロスの解消に向けた製造・販売間の連携強化にどのような課題を認識されていますか?」

・「2029年の本社移転を見据えた組織風土改革において、中途採用者に期待されている役割や、発揮してほしい新しい視点は何ですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

成長の機会が多く飽きることなく働ける職場

研修の機会が豊富で、積極的に参加することでスキルアップが可能です。 資格取得に対する手当もあり、自己成長を支援する環境が整っています。 業務範囲が広く、日々の業務に加えて改善活動にも携わることができるため、やりがいを感じる場面が多いです。 特に、毎年の成果を実感できる点は、働くモチベーションにつながります。 全体として、成長の機会が多く、飽きることなく働ける職場です。

(30代後半・システムエンジニア・男性) [キャリコネの口コミを読む]福利厚生全般は充実しており非常にありがたい環境

福利厚生全般は充実しており、寮や社宅も完備されているため、転勤や新卒者には非常にありがたい環境です。

(30代後半・人事・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

・2026年3月期 第2四半期(中間期) 決算説明資料(2025年11月13日公表)

・2026年3月期 第2四半期(中間期) 決算短信〔日本基準〕(連結)(2025年11月11日公表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。