0 編集部が注目した重点ポイント

① 軟包装関連事業が営業利益263%と大幅増益を達成

2026年3月期第2四半期において、軟包装関連事業の営業利益が前年同期の20億円から54億円へと約2.6倍に急拡大しました。前年度に実施した製品価格の改定に加え、アールエム東セロ(旧三井化学東セロ)の連結寄与や販売量の増加が利益を押し上げており、グループの新たな成長エンジンとしての存在感が高まっています。

② 海外事業は欧州市場の低迷を受け大幅な減益を記録

一方で、海外関連事業は営業利益が1億円(前年同期は41億円)と、前年比96.4%の大幅減益となりました。欧州における自動車産業の低迷により、重量物段ボールの採算が悪化したことが主な要因です。グローバル拠点での事業再構築や、地域ごとの需要変動に対応できるレジリエンス(適応力)の強化が急務となっています。

③ 攻めのM&Aとバイオ燃料参入で事業ポートフォリオを刷新

2025年4月のキンキダンボールへの資本参加や新光の子会社化に加え、7月にはイタリアの重量物包装資材メーカーであるスカート社の持分100%を取得しました。さらに住友林業とのバイオエタノール事業における提携など、既存の包装事業を超えた環境・新エネルギー分野への進出を加速させており、キャリア機会が多様化しています。

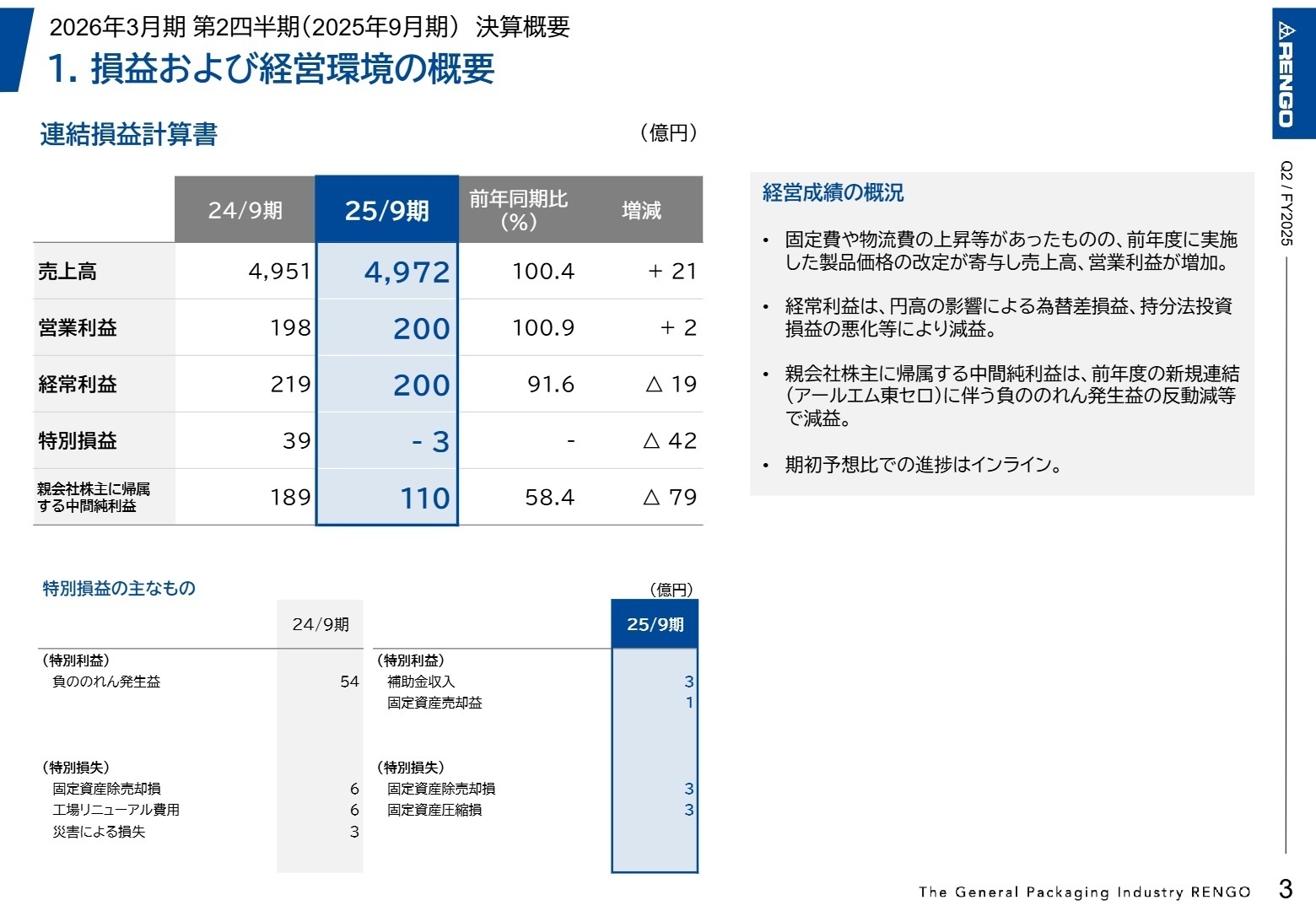

1 連結業績ハイライト

出典:2026年3月期 第2四半期(中間期) 決算概要 P.3

2026年3月期第2四半期の累計実績は、物流費や人件費(固定費)の上昇といった逆風があったものの、粘り強い製品価格の改定が寄与し、売上高・営業利益ともに増収増益となりました。経常利益は円高による為替差損の影響で減益となりましたが、本業の収益力を示す営業利益は堅実な推移を見せています。

親会社株主に帰属する中間純利益は、前年同期に計上されたアールエム東セロ(旧三井化学東セロ)新規連結に伴う負ののれん発生益54億円の反動減等により、110億円(前年同期比58.4%)となりました。

通期計画に対する進捗率は、営業利益ベースで50.0%となっており、期初予想通りの「インライン」での着地です。下期に向けては更なる価格改定の浸透とコスト削減が焦点となりますが、現在の進捗状況は概ね順調と評価できます。

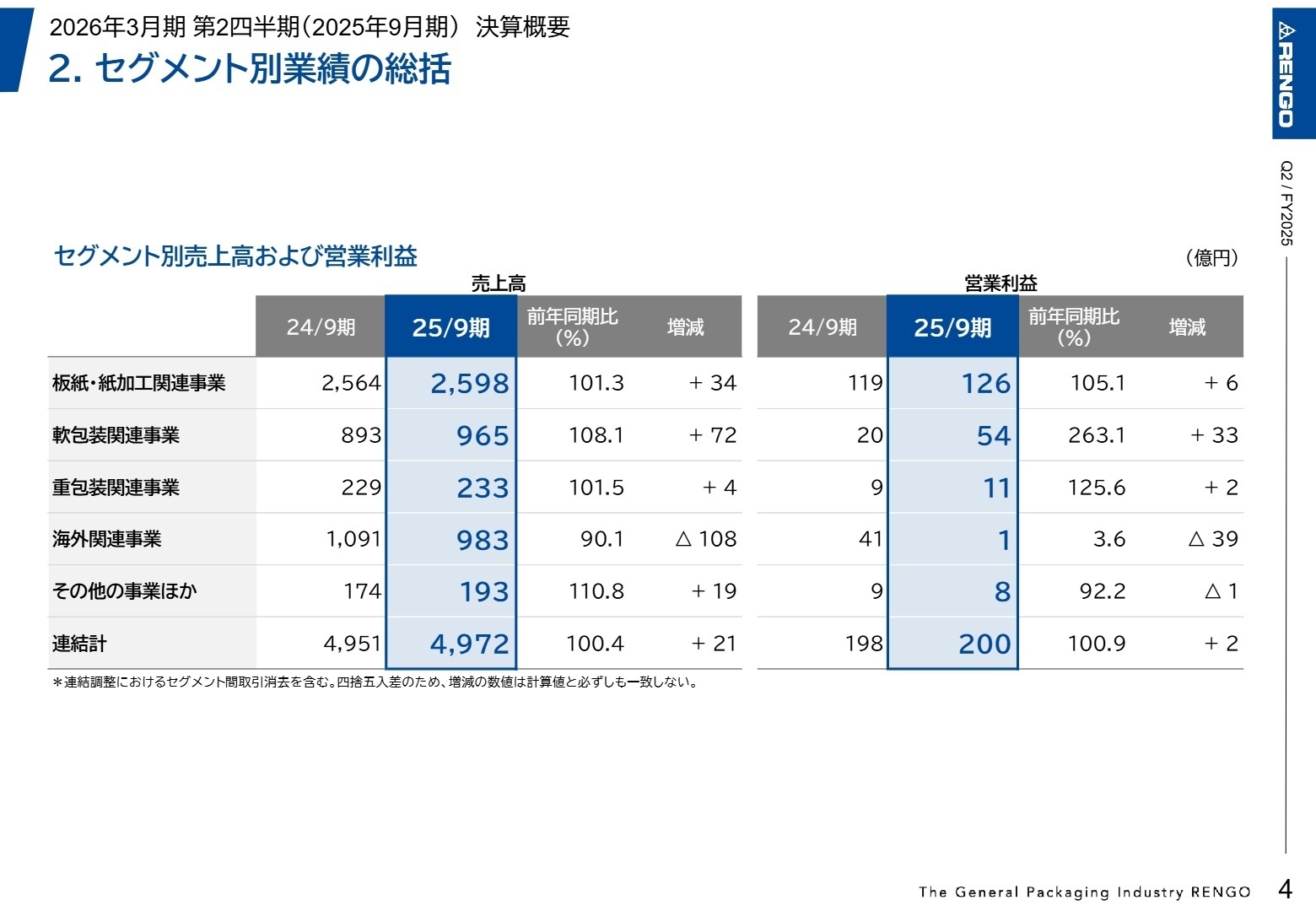

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期(中間期) 決算概要 P.4

板紙・紙加工関連事業

事業内容:段ボール原紙、段ボール箱、紙器等の製造・販売。グループの連結売上高の52%を占める中核事業。

業績推移:売上高2,598億円(+1.3%)、営業利益126億円(+5.1%)。固定費上昇を価格改定で上回る。

注目ポイント:青果物向けが天候不順で低迷するも、EC・通販向けの需要が底堅く推移しています。本年10月からも更なる価格改定を実施しており、物流2024年問題に伴うコスト構造変化に迅速に対応できる営業・企画人材の価値が高まっています。

軟包装関連事業

事業内容:食品・日用品・医療品向けのフィルムパッケージ製品。25/3期よりアールエム東セロを連結化。

業績推移:売上高965億円(+8.1%)、営業利益54億円(+163.1%)。利益率が大幅に改善。

注目ポイント:環境意識の高まりを受け、海洋プラスチック問題に対応した循環型パッケージの開発が急ピッチで進んでいます。アールエム東セロとのシナジー創出に向けたPMI(買収後の統合プロセス)や、新製品開発に携わる研究開発職の募集が期待される分野です。

重包装関連事業

事業内容:大型工業製品や化学品向けの重量物包装。電気材料分野への供給が主柱。

業績推移:売上高233億円(+1.5%)、営業利益11億円(+25.6%)。特定分野の好調が寄与。

注目ポイント:電気材料分野の好調が継続しており、高機能な包装設計能力が利益の源泉となっています。特定の成長産業へのシフトを強化しており、テクニカルセールスや特殊包装設計の経験者が活躍できる領域です。

海外関連事業

事業内容:東南アジア、中国、欧米、インド等での段ボール、重量物包装、不織布事業。

業績推移:売上高983億円(△9.9%)、営業利益1億円(△96.4%)。

注目ポイント:欧州の景気後退、特に自動車産業向けの重量物包装が苦戦しています。一方で、イタリアのスカート社買収に見られるようにグローバルネットワークの再編は加速しており、海外拠点の経営管理や事業立て直しを担えるグローバル人材が渇望されています。

その他の事業

事業内容:運送、不動産、保険、包装機械の製造販売など多角的に展開。

業績推移:売上高193億円(+10.8%)、営業利益6億円(△9.2%)。増収減益。

注目ポイント:運送事業における労務費の上昇が利益を圧迫していますが、グループ内物流を支える重要基盤です。物流DXを通じた効率化や、既存アセットの最適活用がテーマとなっており、現場改善の専門性が求められています。

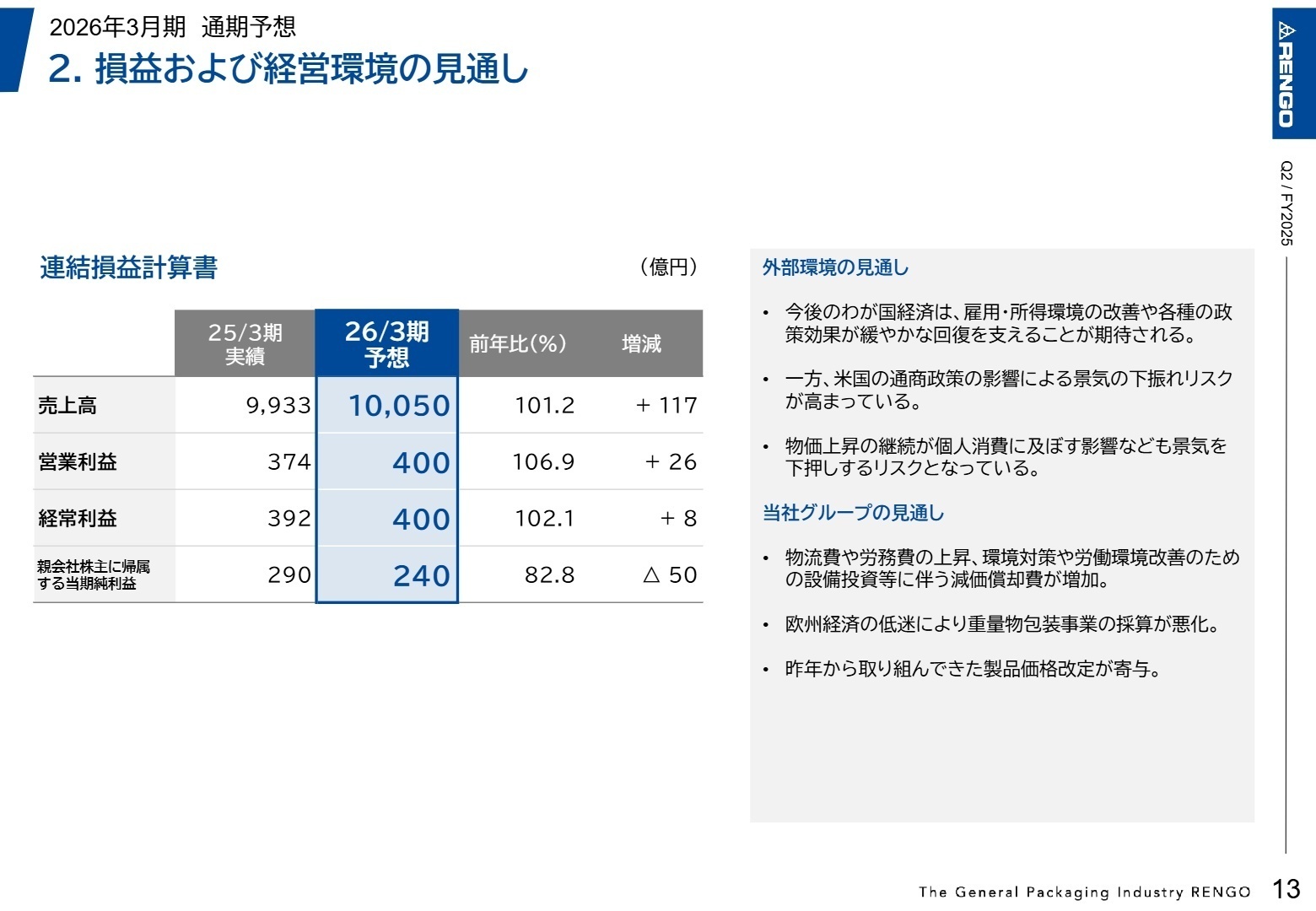

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期(中間期) 決算概要 P.13

2026年3月期の通期予想は、売上高1兆50億円、営業利益400億円と、期初予想から据え置いています。売上高1兆円の大台を突破する見込みであり、名実ともにグローバル企業としてのステージへ駆け上がろうとしています。一方で、米国の通商政策による景気下振れリスクや、国内の物価上昇に伴う消費の伸び悩みなどは懸念材料として挙げられています。

戦略面では、創立120周年の2029年度を見据えた「Vision120」のもと、環境対策や労働環境改善のための設備投資を積極化。減価償却費が前年比30億円増加する計画ですが、これは中長期的な収益力向上に向けた必要経費と位置づけられています。特に住友林業とのバイオエタノール事業など、異業種連携による新規事業創出に注力しており、既存の枠組みにとらわれないイノベーター人材が必要とされています。

4 求職者へのアドバイス

志望動機のヒント

レンゴーは単なる箱の製造メーカーではなく、「ゼネラル・パッケージング・インダストリー(GPI)」を掲げ、あらゆる産業の梱包課題を解決するパートナーへと進化しています。「アールエム東セロの連結化を契機に、軟包装の環境対応力を強化したい」「海外拠点の業績立て直しに貢献し、真のグローバルカンパニーへの脱皮を支えたい」といった、構造変化を追い風にした貢献意欲を伝えると強力なアピールになります。

面接での逆質問例

・「軟包装事業が急速な利益成長を遂げていますが、アールエム東セロとのシナジーを最大化するための最大の課題は何だとお考えですか?」

・「欧州の景気後退により海外重量物段ボール事業が苦戦していますが、イタリア・スカート社の買収を通じたポートフォリオ改善の具体的なタイムラインを教えていただけますか?」

・「中期ビジョンVision120における非財務目標(環境負荷低減)の達成が、現場の営業や開発のKPIにどのように反映されているのでしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

年功序列で昇進する体制に問題を感じる

年功序列で昇進してしまった管理職向きでない人まで管理職になってしまうので、残念な管理になりがち。自分が困らなければ、改革意識もなく、問題があっても放置しがち。下からの強烈な突き上げか、経営層からの強い指導がなければ、動こうともしない管理職が多い。

(20代前半・代理店営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- レンゴー株式会社 2026年3月期 第2四半期 決算概要(2025年11月6日発表)

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。