0 編集部が注目した重点ポイント

① 通期業績予想を上方修正し過去最高益の更新を見込む

2026年3月期の通期営業利益予想を576億円から590億円へと上方修正しました。これは過去最高益を更新する計画であり、上期の進捗が当初予想を上回ったことが主な要因です。半導体材料の回復や国内農薬の需要増が寄与しており、全社的に強い成長のモメンタムを維持しています。

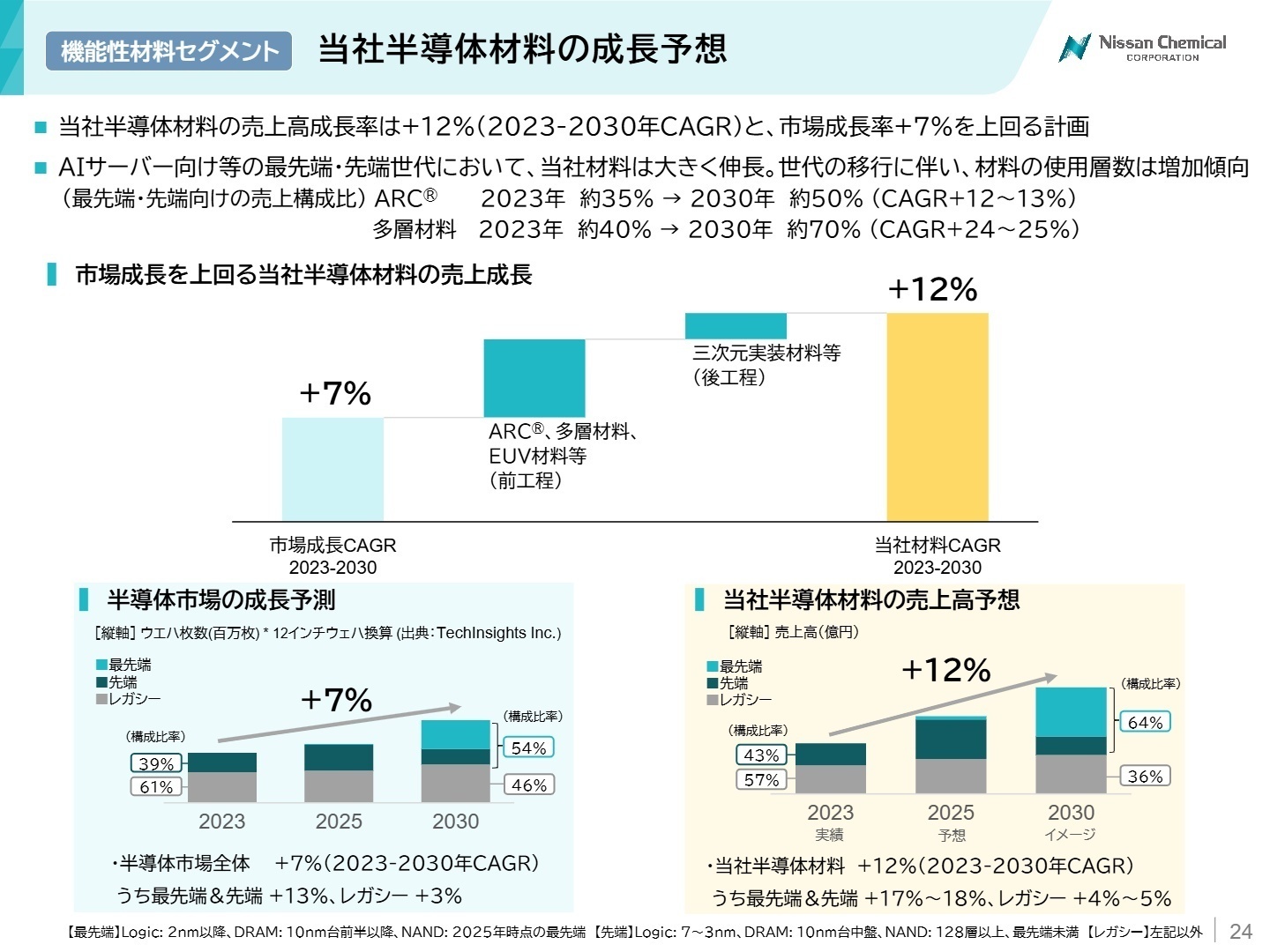

② 半導体・AIサーバー向け最先端材料が二桁増収を牽引する

機能性材料セグメントにおいて、半導体材料が前年同期比で18%の大幅増収を記録しました。特にAIサーバー向け等の最先端世代で材料の使用層数が増加しており、市場成長率を上回る売上高CAGR(年平均成長率)12%を計画しています。この領域での技術開発力が、同社の強力な収益源となっています。

③ セグメント管理体制を刷新しDX・研究開発投資を加速させる

当年度より、DX(デジタルトランスフォーメーション)や企画本部の一部の経費配賦方法を変更し、各事業部から調整額へ集約しました。これにより各事業の真の稼ぐ力を可視化すると同時に、全社横断的な研究開発体制を強化しています。高収益なスペシャリティケミカル企業としての構造改革を着実に進めています。

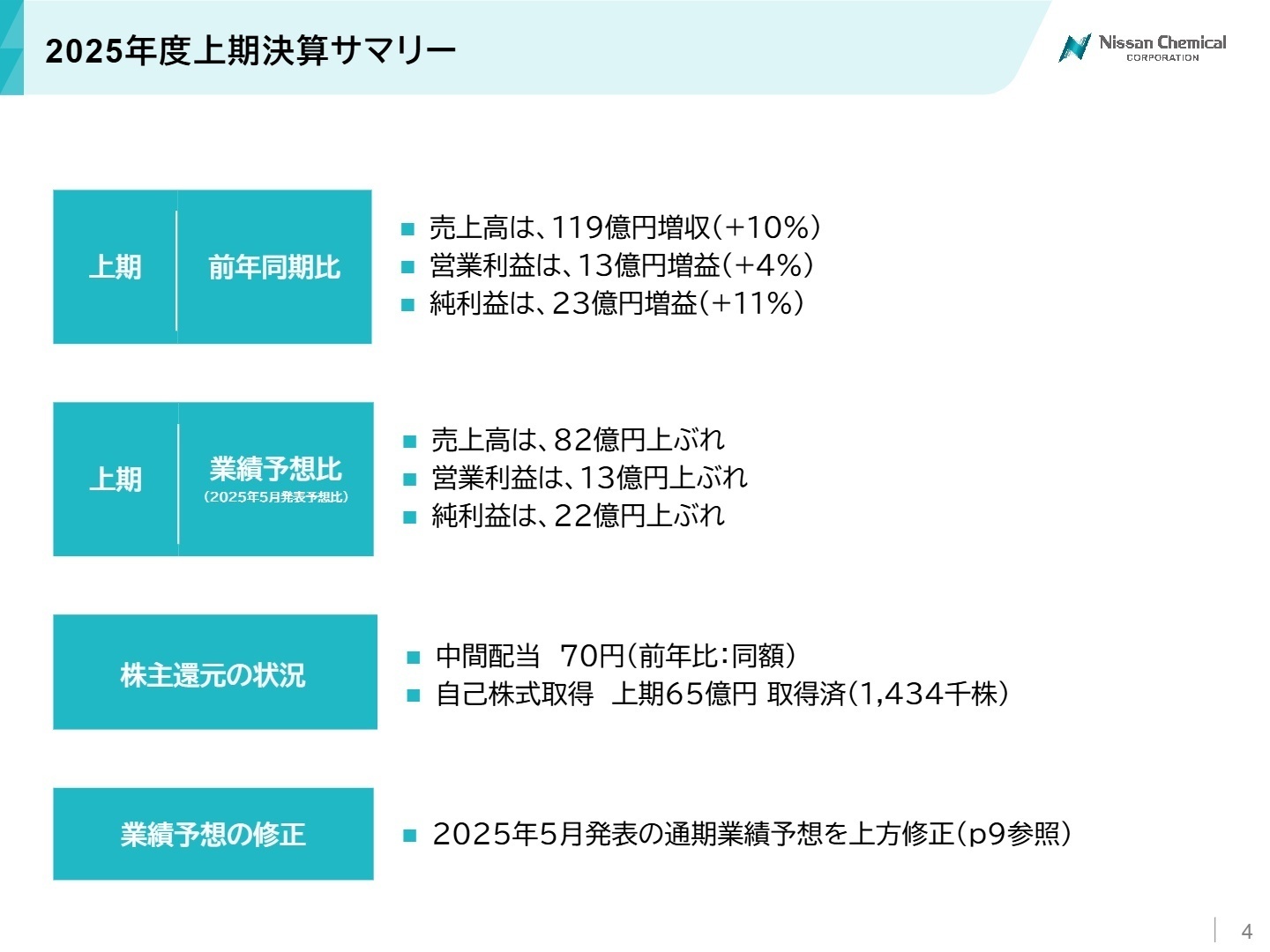

1 連結業績ハイライト

出典:2026年3月期 第2四半期 決算説明会 P.4

売上高

1,301億円

前年比 +10%

営業利益

296億円

前年比 +4%

純利益

228億円

前年比 +11%

2026年3月期上期の連結業績は、売上高が前年同期比10%増の1,301億円、親会社株主に帰属する中間純利益が11%増の228億円となりました。期初予想に対しても売上高で82億円、営業利益で13億円の上振れを達成しており、非常に力強い着地となっています。特に機能性材料セグメントが牽引し、営業利益率は22.8%という高い水準を維持しています。

通期予想に対する進捗率は、修正後の営業利益目標590億円に対して50.2%、純利益目標440億円に対して51.8%となっており、業績の季節性(下期に農薬需要が集中する傾向)を考慮すると、現在の進捗状況は堅調であると評価できます。

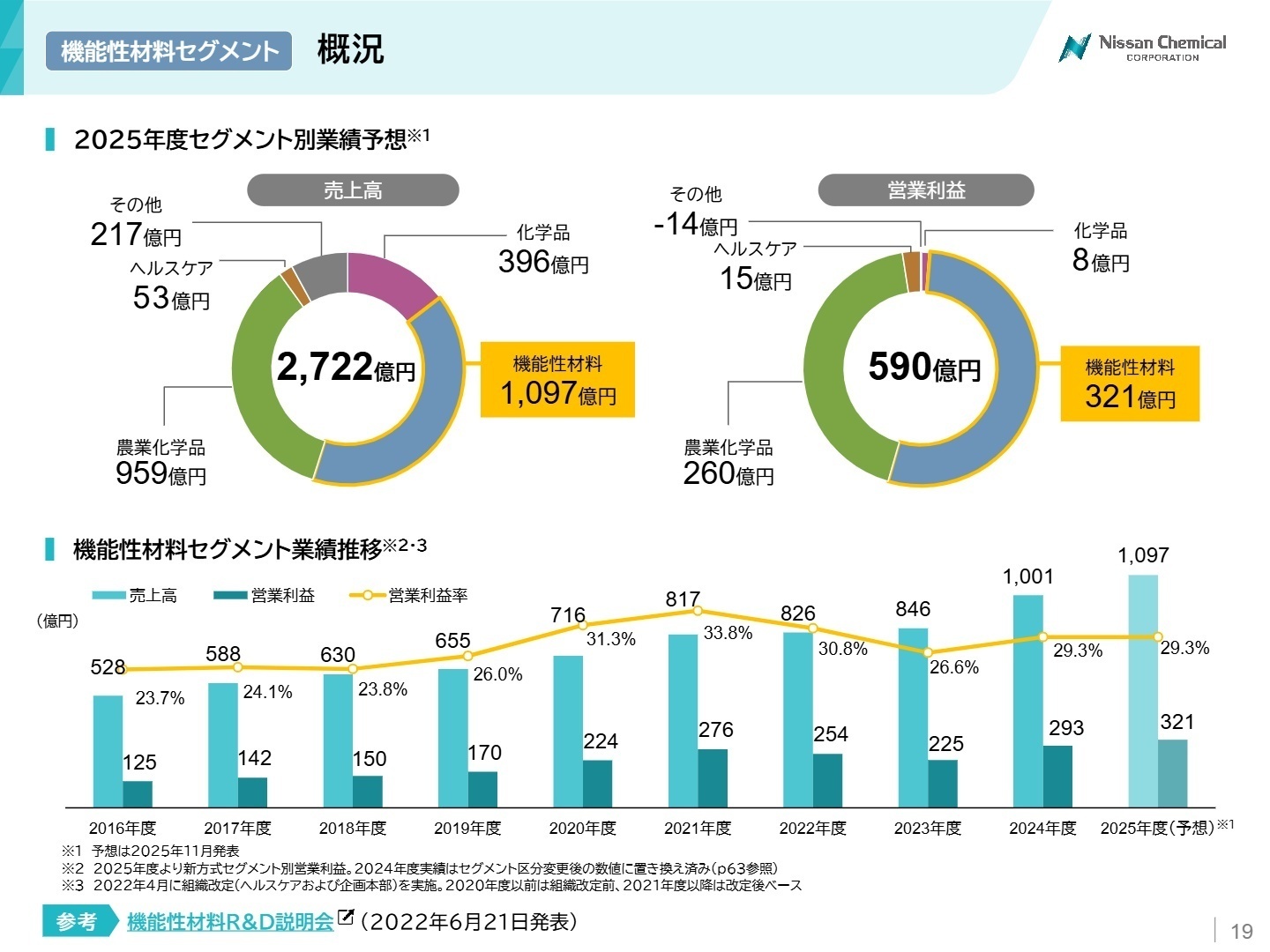

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期 決算説明会 P.19

機能性材料

【事業内容】半導体材料(反射防止膜など)、ディスプレイ材料(液晶配向材)、無機コロイド(研磨剤)を展開する同社の稼ぎ頭です。

【業績推移】上期売上高は544億円(前年比+12%)、営業利益は174億円(同+20%)と大幅な増益を達成しました。

【注目ポイント】AIサーバー向けの需要拡大を受け、EUV(極端紫外線)プロセス材料や三次元実装材料が急成長しています。技術革新が激しい領域であり、次世代半導体の微細化プロセスを支えるR&D(研究開発)人材への期待が非常に高まっています。

農業化学品

【事業内容】除草剤、殺虫剤、殺菌剤などの農薬および動物用医薬品原薬(フルララネル)の製造・販売を行っています。

【業績推移】上期売上高は423億円(前年比+8%)。営業利益は前年の在庫影響の反動で減益ですが、出荷自体は好調に推移しています。

【注目ポイント】水稲用除草剤「アルテア」がコメ価格高騰に伴う需要増で大きく伸長。新製品「ベルダー」の上市や、2027年に向けて控える新規パイプラインなど、グローバル展開を加速させるための登録申請や海外営業の役割が重要になっています。

化学品

【事業内容】高純度硫酸などの基礎化学品や、テピック(電子材料用接着剤原料)などのファインケミカルを扱います。

【業績推移】上期売上高は188億円(前年比+5%)。営業損益は1億円の赤字ですが、前年比で2億円の改善を見せています。

【注目ポイント】半導体用洗浄剤として需要が伸びている高純度硫酸などの高付加価値製品へシフトしています。プラントの安定稼働と効率化が課題となっており、生産技術や生産管理でのキャリア機会が存在します。

ヘルスケア

【事業内容】生活習慣病治療薬「リバロ」の原薬供給や、新薬の製造受託を行うファインテック事業を展開しています。

【業績推移】上期売上高は28億円(前年比-14%)。一部顧客の在庫調整により、前年比では減収減益となりました。

【注目ポイント】ファインテック事業では高活性・高付加価値ジェネリック原薬のプロセス受託に注力しています。前臨床から商用生産まで幅広く対応しており、創薬支援や受託製造(CDMO)に近い領域での専門性が求められています。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期 決算説明会 P.24

日産化学は、2030年に向けた成長戦略として、半導体材料の売上高成長率を+12%(CAGR)に設定しています。特にAIサーバー向けや三次元実装材料など、今後確実に伸びる「前工程・後工程」の両面で強みを発揮しようとしています。また、農薬事業においても新規剤の上市を継続的に予定しており、グローバルでの食糧生産支援に貢献する方針です。

ESGへの取り組みも積極的で、MSCI格付けがAからAAへ格上げされるなど、外部からの評価も非常に高まっています。2050年のカーボンニュートラル実現に向けた生産工程の革新も進めており、サステナビリティと事業成長をリンクさせる戦略は、若手からベテランまで幅広い層にとって「働きがい」を感じられる要素となるでしょう。

4 求職者へのアドバイス

「特定分野で圧倒的な世界シェアを持つ製品を扱いたい」という軸が非常に有効です。例えば、半導体材料の反射防止膜や液晶配向材など、同社には「これがないと世界が困る」レベルの製品が複数あります。また、売上高研究開発費率 8%超という高い投資意欲を背景に、研究開発から製造まで一貫して高品質を追求する文化に共感する姿勢が評価されやすいでしょう。

- 「半導体材料の最先端世代へのシフトが進む中で、三次元実装(後工程)における同社の優位性をどう維持していく計画でしょうか?」

- 「通期上方修正の要因として農薬の好調が挙げられていましたが、気候変動リスクが事業に与える影響を現場レベルでどう管理されていますか?」

- 「DX関連費用の集計方法を刷新されましたが、生産現場や研究開発の現場において、具体的にどのような業務変革が期待されているのでしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

化学や実験が好きな方にはとても魅力的

化学メーカーなので化学や実験が好きといった方が多く集まっていると思います。そういった方にはとても魅力的だと思います。一緒に仕事をする中で結束が強まり、開発スピードが上がっていくのが面白いです。一つのテーマが終了すると、何とも言えない達成感があります。

(30代前半・研究開発・女性) [キャリコネの口コミを読む]リスクを取りに行く社風ではない

リスクを取りに行く社風ではない。また海外展開も遅れている。電子材料(液晶配向膜、半導体)に依存の一本足打法。次の芽を探そうと努力はしているが、結果がすぐに出るものでもないので、時間がかかりそう。

(30代前半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 日産化学株式会社 2026年3月期 第2四半期 決算短信

- 日産化学株式会社 2026年3月期 第2四半期 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。