0 編集部が注目した重点ポイント

① 台湾企業への投資で次世代電池材料の生産能力を5倍に拡大する

次世代リチウムイオン電池向けの単層カーボンナノチューブ(SWCNT)を用いた導電ペーストを開発する台湾のSiAT社に投資を決定しました。同社の年間生産能力を5,000トンから25,000トンへ5倍に拡大させる支援を行い、AIサーバーやEV向け需要を取り込む方針です。電池材料分野でのキャリア機会が大きく広がっています。

② 減価償却方法の変更により利益算出の透明性と安定性を高める

2025年度より有形固定資産の減価償却方法を定率法から定額法へ変更しました。中期経営計画「STAGE30」における生産体制の最適化を踏まえた実態反映が目的で、当第2四半期累計では営業利益が約7億円増加する要因となっています。会計方針の刷新は、長期的な設備投資を見据えた経営管理体制の強化を示しています。

③ Zeon Koreaの新規連結によりアジア市場の経営基盤を強固にする

2025年度よりZeon Korea Co., Ltd.が新たに連結対象となりました。グローバル展開の加速に向けた体制変更であり、地域密着型の事業運営を強化しています。前年同期は未連結のため単純比較には注意が必要ですが、韓国市場を中心とした高機能材料およびエラストマー素材の販売・マーケティング機能がグループ内で統合され、海外事業の重要性が増しています。

1 連結業績ハイライト

出典:2025年度 第2四半期決算報告 P.7

売上高

2,065億円

(YoY Δ3.2%)

営業利益

194億円

(YoY +15.2%)

中間純利益

223億円

(YoY +81.3%)

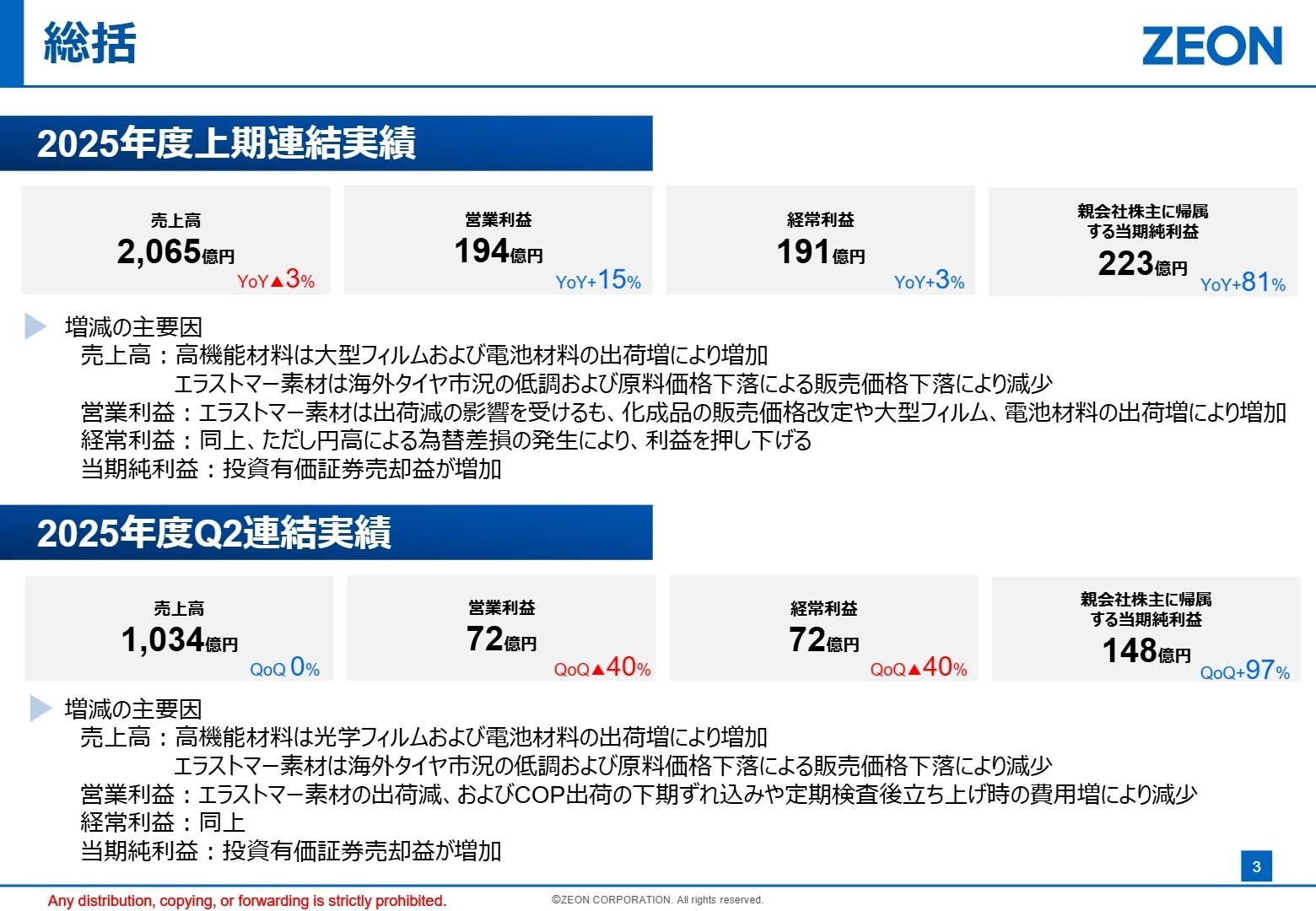

2026年3月期第2四半期(累計)の業績は、売上高が前年同期比3.2%減の2,065億円となった一方で、営業利益は15.2%増の194億円と増益を確保しました。エラストマー素材事業が海外市況の低迷で減収となったものの、高機能材料事業における大型フィルムや電池材料の出荷増が利益を牽引しました。また、中間純利益が大幅に増加した背景には、投資有価証券売却益として約168億円を計上したことが寄与しています。

通期予想に対する営業利益の進捗率は約63.6%ですが、上期の実績は当初予想の190億円を上回る194億円で着地しており、進捗は概ね順調と評価できます。通期目標の営業利益305億円達成に向け、下期はCOP新プラントの寄与や電池材料の更なる拡大が焦点となります。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第2四半期決算報告 P.9

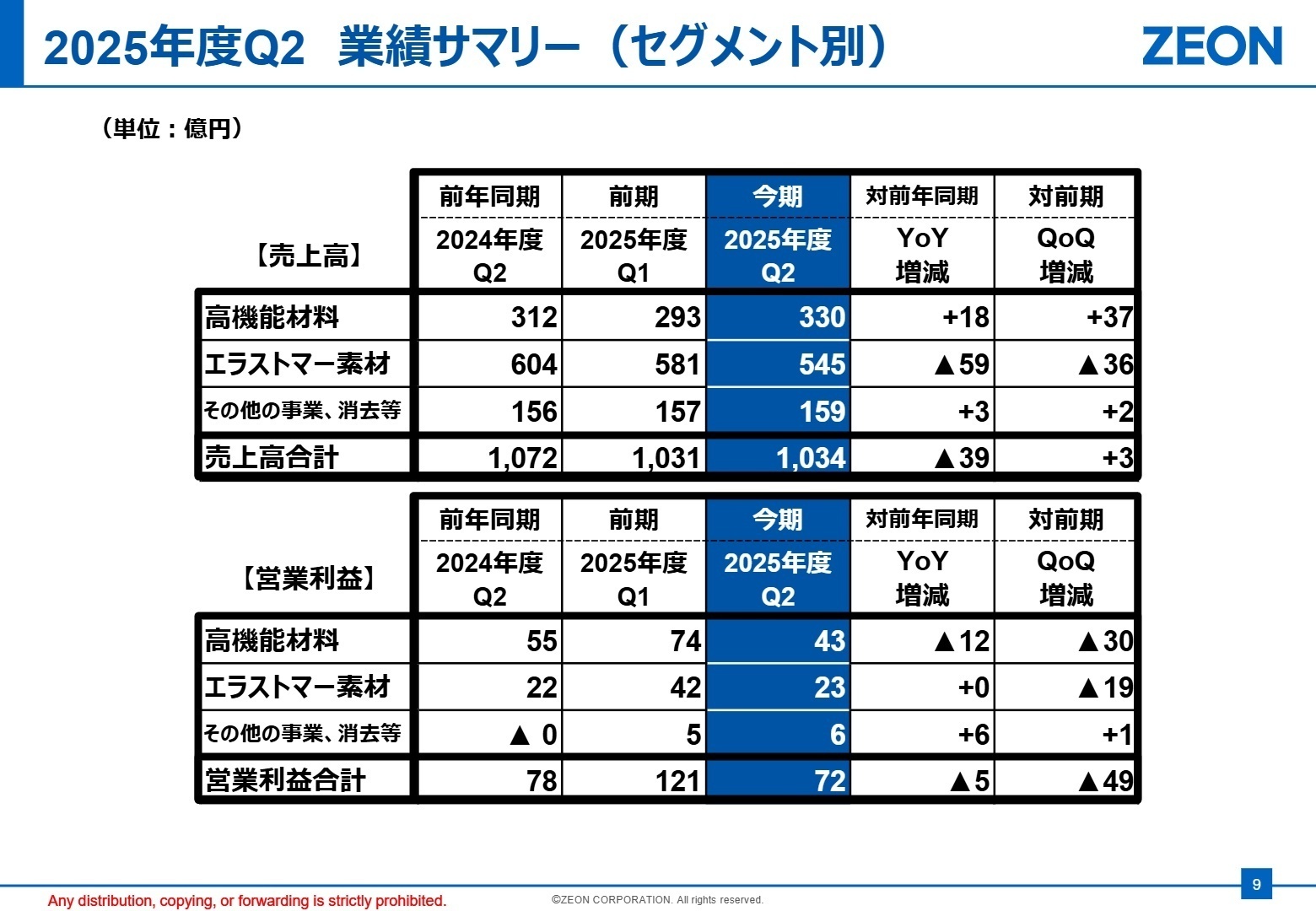

高機能材料事業

【事業内容】光学用フィルム、電池材料(バインダー)、シクロオレフィンポリマー(COP)、電子材料等の高付加価値製品を開発・販売。

【業績推移】売上高623億円(前年同期比+1%)、営業利益117億円(同+9%)。海外子会社の連結化も寄与し、堅調な推移。

【注目ポイント】大型TV向け光学フィルムのシェア拡大や、AIデータセンター向けESS(蓄電システム)用の電池材料が飛躍的に伸長しています。特に米国でのAI投資に関連した需要が強く、次世代技術への対応力が試されるフェーズです。高度な化学知見を持つ研究職や、グローバルな技術営業職の活躍の場が急速に広がっています。

エラストマー素材事業

【事業内容】合成ゴム、合成ラテックス、化成品(粘着テープ用樹脂等)の製造・販売。自動車タイヤ市場が主要顧客。

【業績推移】売上高1,125億円(前年同期比Δ7%)、営業利益65億円(同+8%)。市況低迷の影響を受けるもコスト削減で利益改善。

【注目ポイント】海外タイヤ市況の不透明感から売上は苦戦していますが、徹底したコスト削減「Z∑運動」の成果により、営業利益率は改善傾向にあります。低収益製品から高収益製品へのポートフォリオ組み替えを進めており、生産革新活動をリードできる人材や、グローバルなSCM(供給網管理)の最適化を担える人材へのニーズが高まっています。

3 今後の見通しと採用の注目点

出典:2025年度 第2四半期決算報告 P.3

今後の成長を左右する最大の要因は、シクロオレフィンポリマー(COP)の新プラント建設です。労務費や材料費の上昇に伴い、投資総額を当初の約700億円から約780億円へ増額することを決定しました。これにより、2030年度の出荷見込指数を当初の118から136へと上方修正しており、旺盛な需要を背景とした強気の攻勢に出ています。

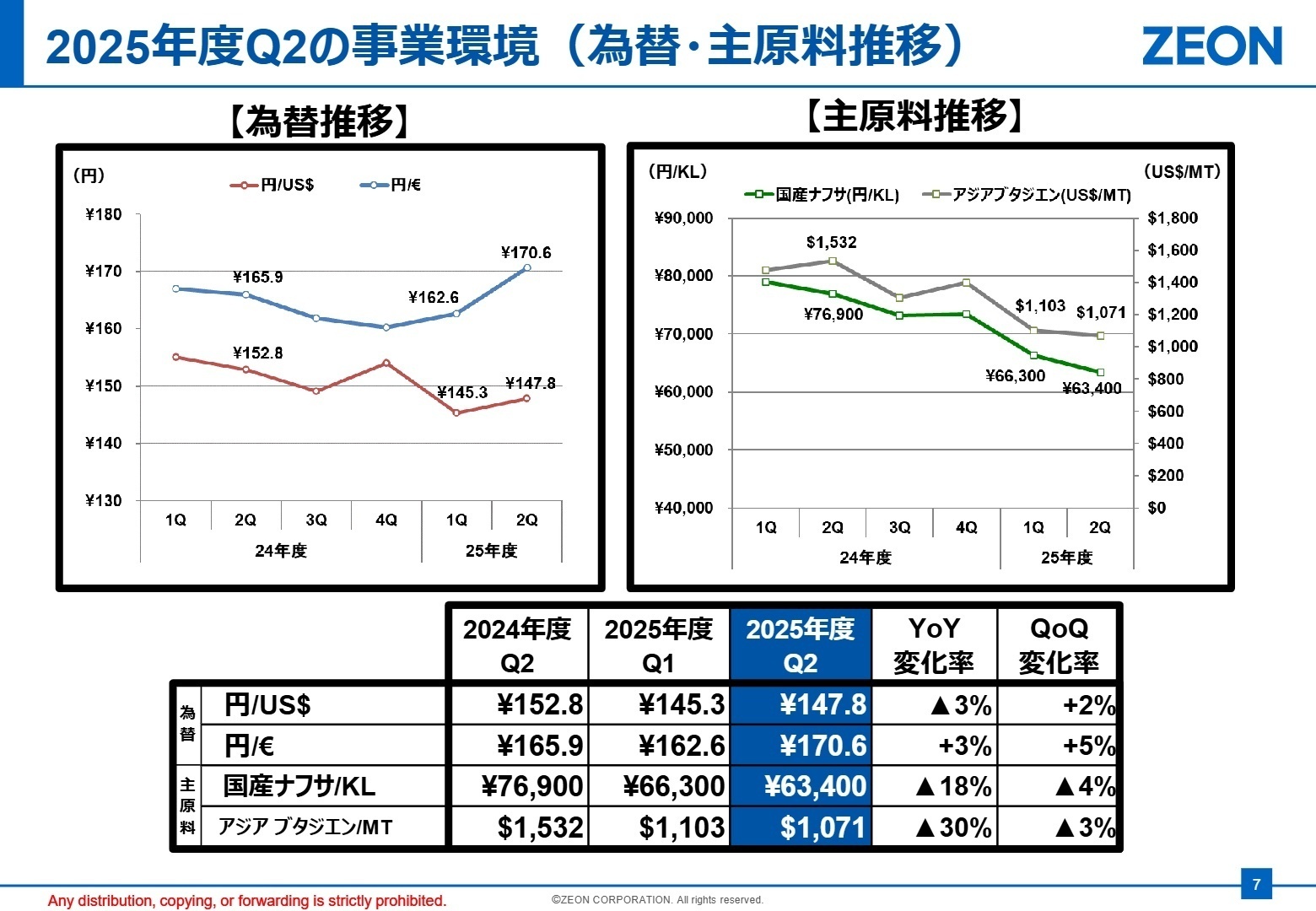

一方で、リスク要因として燃料供給元の不具合による代替燃料の使用が挙げられています。これによる約10億円のコスト増を業績予想に織り込み済みですが、製品供給には影響がないことが明示されています。質疑応答の内容を考慮すると、為替前提を1ドル149円へと円安方向に見直したことで、下期の輸出採算が向上する可能性も示唆されており、通期業績の達成確度は高いとみられます。

4 求職者へのアドバイス

志望動機のヒント

「既存のエラストマー素材で安定した利益を出しつつ、高機能材料という成長エンジンへ巨額投資を行う事業構造」に注目してください。特に、AIサーバー用ESSや次世代EV向け導電ペーストなど、メガトレンドに合致した技術開発に携わりたいという動機は、現在の経営方針と強く合致します。

面接での逆質問例

・「COP新プラントの投資額が増額されましたが、稼働開始に向けたエンジニアリング組織の体制強化において、どのような専門性を持つ人材が不足していますか?」

・「電池材料分野でのSiAT社との提携において、グローバルな事業開発チームにはどのような役割が期待されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

業界にイノベーションを与える素材の開発

会社は独自的な技術を持ち、成長中の業界で、技術の優位性がある。業界にイノベーションを与える素材の開発・販売にかかわるのは、やりがいを感じている。

(30代前半・セールスエンジニア・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年度 第2四半期決算報告(2025年10月30日)

- 2026年3月期 第2四半期(中間期)決算短信(2025年10月30日)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。