0 編集部が注目した重点ポイント

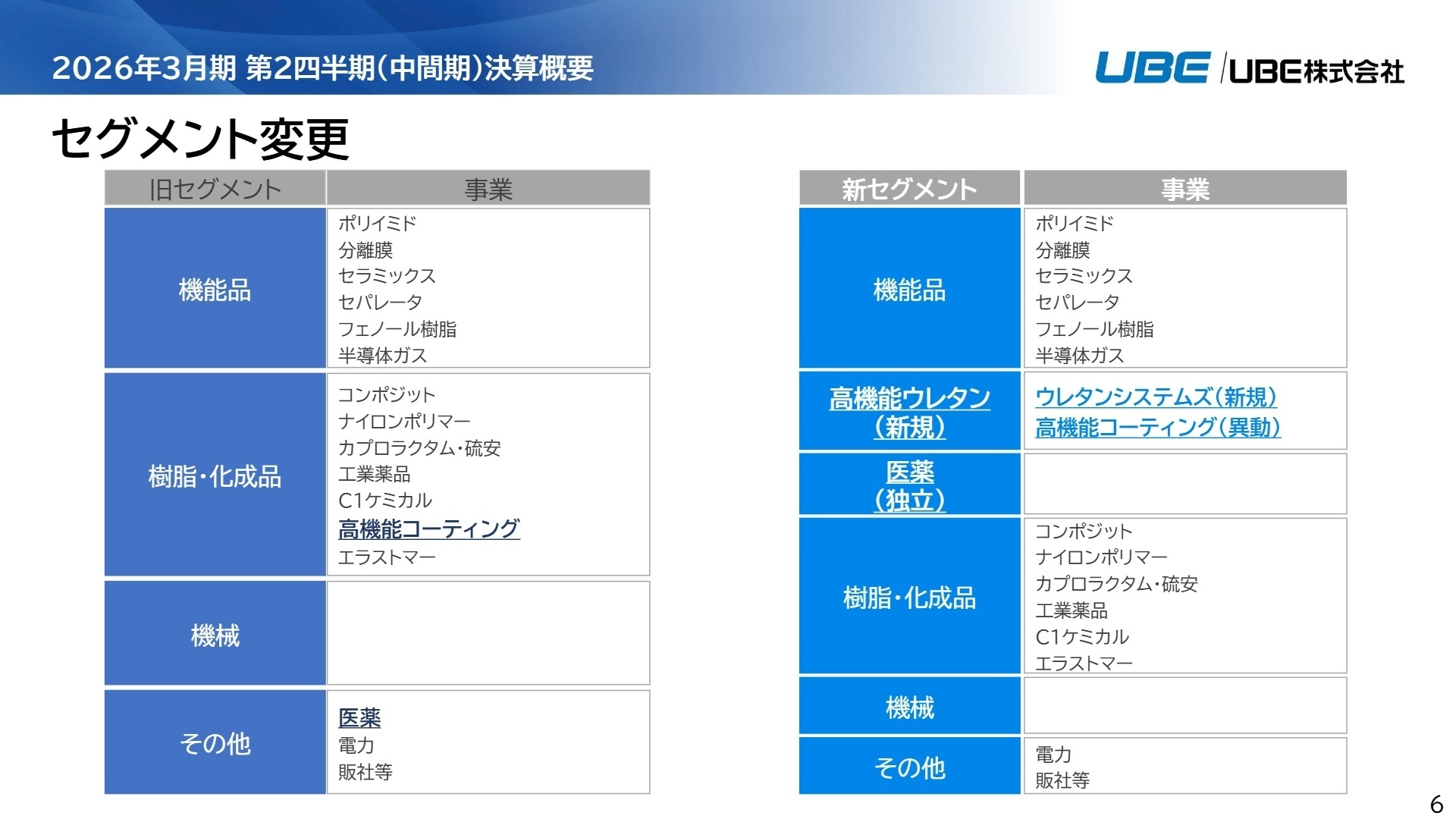

① ドイツ企業からの事業取得で新セグメントを創設する

2025年4月にドイツのLANXESS社からウレタンシステムズ事業を取得し、新たに「高機能ウレタン」セグメントを新設しました。これにより米国市場を中心にグローバルな販売網を強化しており、スペシャリティ事業へのシフトが加速しています。海外拠点の増加に伴い、グローバル基準でのマネジメントやPMI(事業統合)を担う専門人材のキャリア機会が大きく拡大しています。

② 経常利益が前年同期比で約8.4倍に急拡大する

2026年3月期中間期の連結経常利益は159億円(前年同期比737.9%増)と驚異的な伸びを記録しました。営業利益の改善に加え、為替差損益の好転やUBE三菱セメントなどの持分法適用会社の収益寄与が利益を押し上げています。構造改革による収益基盤の強化が着実に進んでおり、安定した経営基盤のもとで新しい挑戦ができる環境が整っています。

③ 既存事業の生産停止を含む大胆な構造改革を断行する

カプロラクタムやナイロンポリマーの生産撤退・縮小を前倒しで進めるなど、ポートフォリオの大胆な組み換えを推進しています。低収益事業からの脱却を図り、ポリイミドや分離膜などの成長領域へ経営資源を集中させる姿勢が鮮明です。変化を恐れない企業文化への変革が進んでおり、事業の再構築や新規事業創出に強みを持つ人材にとって非常に魅力的なフェーズにあります。

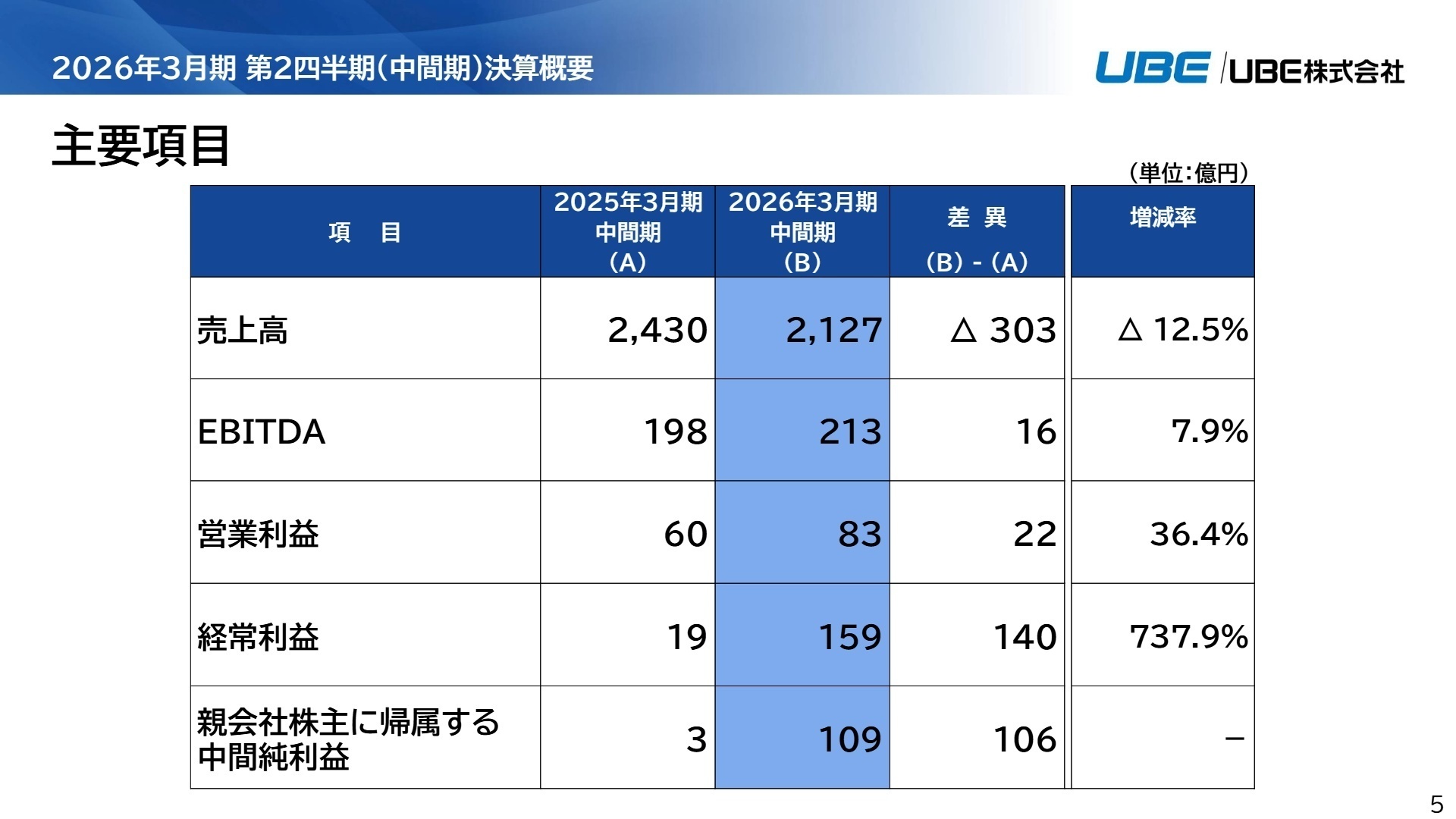

1 連結業績ハイライト

出典:2026年3月期 第2四半期(中間期)決算説明資料 P.5

売上高

2,127億円

-12.5%

営業利益

83億円

+36.4%

経常利益

159億円

+737.9%

中間純利益

109億円

大幅増益

2026年3月期中間期の業績は、前年度に実施した製鋼事業の譲渡影響により売上高は減少しましたが、本業の収益性を示す営業利益は前年比で約1.4倍に増加しました。特に「樹脂・化成品」セグメントにおいて、原料価格の下落やアンモニア工場の定期修理がなかったことによるコスト減が大きく寄与しています。また、EBITDA(税引前利益に支払利息や減価償却費を加えた指標)も213億円と着実に拡大しており、キャッシュ創出力が高まっています。

通期予想に対する中間期の進捗率は、売上高が43.4%、営業利益が33.0%となっています。一見、営業利益の進捗が低く見えますが、同社は第4四半期に「機械」事業の利益が集中する季節特性があり、経営陣は通期予想の据え置きを発表しています。下期に向けてはポリイミドの回復や新設セグメントの寄与が見込まれており、業績目標の達成に向けた動きは概ね順調と評価できます。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期(中間期)決算説明資料 P.6

機能品

事業内容:ポリイミド、分離膜、セラミックス、セパレータ等の高付加価値製品を展開する成長牽引領域です。

業績推移:売上高298億円(5.9%減)、営業利益43億円(14.3%減)。スマホ販売減や在庫調整の影響を受けました。

注目ポイント:短期的には苦戦したものの、ハイブリッド車向けセパレータの販売は増加しています。また、バイオメタン製造向け脱炭酸膜など、環境関連での需要拡大に向けた設備投資も進んでおり、R&Dや技術営業のニーズが高まっています。

高機能ウレタン

事業内容:2025年4月に取得したウレタンシステムズ事業と、高機能コーティングから成る新セグメントです。

業績推移:売上高170億円(131.4%増)、営業利益△6億円。事業取得費用等の先行投資が発生しています。

注目ポイント:(注:前年同期は未連結のため単純比較不可)。米国市場を中心に販売は堅調であり、買収後のPMIを主導する人材や、グローバルなサプライチェーン構築に携わる人材が強く求められています。

医薬

事業内容:自社開発薬の原薬製造や受託製造(CDMO)を手掛け、今期より独立セグメント化されました。

業績推移:売上高105億円(33.9%減)、営業利益△5億円。受託品の販売数量減少が響きました。

注目ポイント:独立セグメント化したことは経営の意志の表れです。受託事業の拡大を成長戦略の柱に据えており、製薬メーカー出身の品質保証や生産管理の専門家にとって、裁量の大きい活躍の場があります。

樹脂・化成品

事業内容:ナイロンポリマー、カプロラクタム、合成ゴム(エラストマー)等を扱う基幹事業です。

業績推移:売上高1,185億円(14.0%減)、営業利益42億円(前年同期△25億円から黒字化)。

注目ポイント:構造改革の真っ只中にあり、原料価格下落やコスト削減により大幅な増益を実現。既存事業を「稼ぐ事業」へと再定義する工程管理や設備メンテナンスの最適化など、現場の効率化に強みを持つ人材の貢献度が非常に高い領域です。

機械

事業内容:UBEマシナリー株式会社が主導し、ダイカストマシン等の成形機や産業機械を提供しています。

業績推移:売上高298億円(30.8%減)、営業利益19億円(36.6%減)。製鋼事業の連結除外が主な減収要因です。

注目ポイント:主力の成形機事業は自動車産業向け販売が堅調に推移しています。また、アフターサービスへの注力により安定した収益基盤を築いており、既存顧客の課題を深掘りするサービスエンジニアや営業人材の活躍が期待されています。

その他

事業内容:電力事業(卸売・自家発電)や販社等の機能を担う部門です。

業績推移:売上高167億円(19.3%減)、営業利益10億円(前年並み)。売電単価低下が影響しました。

注目ポイント:自家発電所の定期修理が当期はなかったことがプラスに働きました。カーボンニュートラルへの対応が急務となる中、グループ全体のエネルギー戦略を立案・実行できるサステナビリティ人材の重要性が増しています。

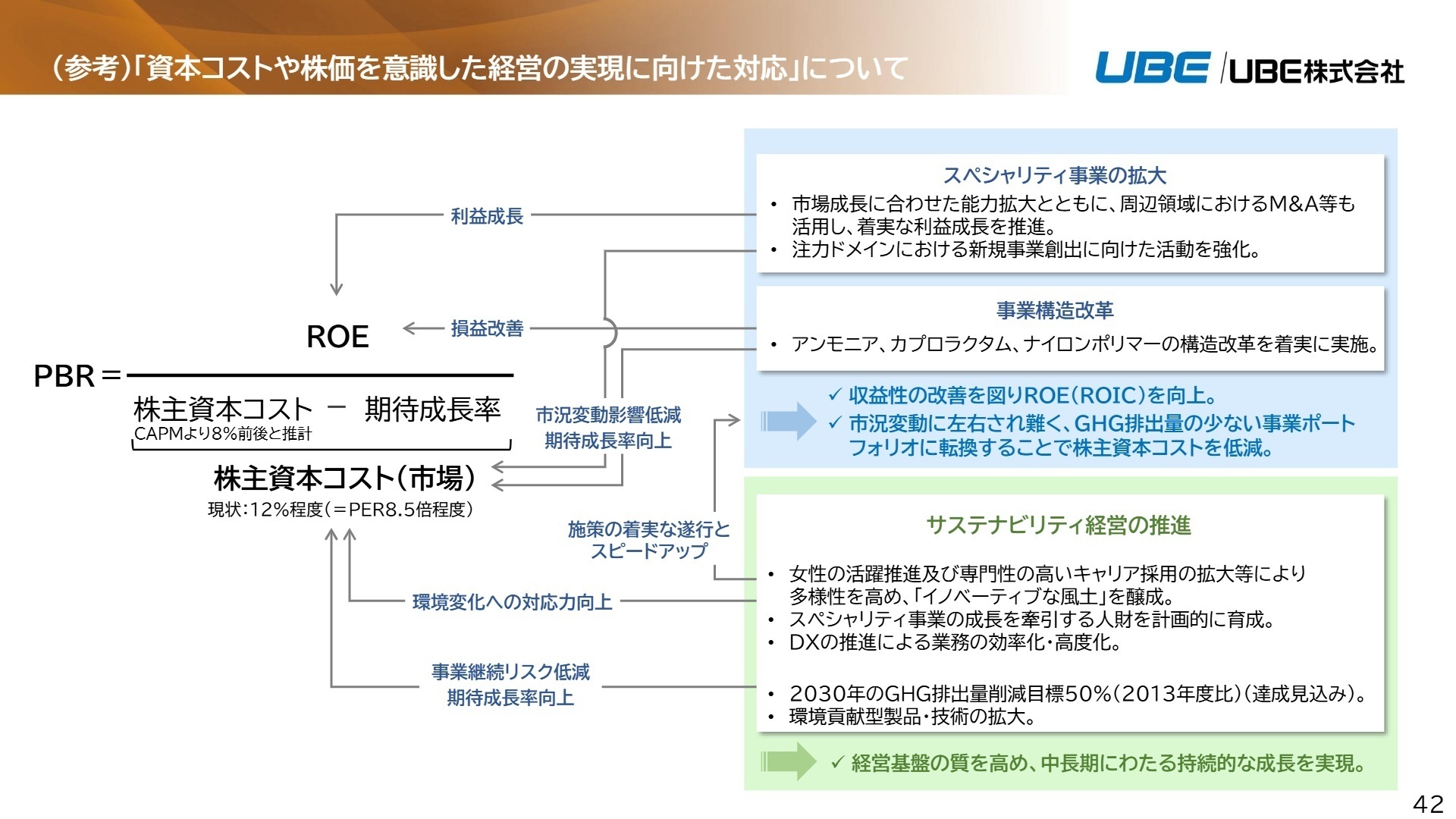

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期(中間期)決算説明資料 P.42

今後の成長の鍵を握るのは、投資効果の最大化です。山口県でのポリイミドフィルム増産設備や分離膜設備の稼働が控えており、これらを早期に収益化できる生産管理やマーケティング人材が不可欠です。また、ウレタンシステムズ事業のPMI費用などは一時的なものとされており、来期以降の本格的な収益貢献に向けた体制整備が急ピッチで進んでいます。

一方で、カプロラクタムやアンモニアの生産停止に向けたスケジュールも明確化されており、組織の「筋肉質化」が進んでいます。サステナビリティ経営への注力も加速しており、2030年のGHG排出量削減目標50%達成を見込むなど、環境貢献型製品の拡大は、環境意識の高い転職者にとって大きなやりがいとなるでしょう。

4 求職者へのアドバイス

HINT 志望動機のヒント

伝統的な化学企業から「スペシャリティ事業への転換」という明確な変革期にあることに注目しましょう。「過去の成功体験に依存せず、グローバルM&Aや不採算事業からの撤退を厭わない姿勢に共感した」という視点は高く評価されます。特に「グローバルPMI」や「カーボンニュートラルへの貢献」といったキーワードを、自身の経験と結びつけるのが効果的です。

Q&A 面接での逆質問例

- 「高機能ウレタン事業のPMIにおいて、現在現場レベルで最も注力している組織課題は何でしょうか?」

- 「不採算事業の整理が進む中で、余剰となった人的資源のリスキリングや配置転換について、どのような支援制度がありますか?」

- 「ポリイミドや分離膜の成長に向け、デジタル変革(DX)は具体的にどのような業務領域で導入されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

若手社員に多くの機会が与えられる

多様な事業領域を持つこの企業では、挑戦を求める若手社員に多くの機会が与えられます。特に、独自の視点を持つ社員には、その特性を活かせるようなプロジェクトが割り当てられることが多いです。

(40代後半・人事・女性) [キャリコネの口コミを読む]地方特有の閉鎖的な環境

化成品分野では中国の競争が激化しており、将来的な不安要素となっています。地理的には山口に拠点を置いているため、地方特有の閉鎖的な環境が感じられることもあります。

(30代後半・システムエンジニア・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- UBE株式会社 2026年3月期 第2四半期(中間期)決算説明資料(2025年11月7日発表)

- UBE株式会社 2026年3月期 第2四半期(中間期)連結決算概要(2025年11月7日発表)

- UBE株式会社 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)(2025年11月7日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。