0 編集部が注目した重点ポイント

① 2026年3月期の通期業績予想を上方修正する

主力の「エレキ事業」において、メモリ向け製品を中心とした需要の高まりにより、上半期の実績が当初予想を上回りました。これを受け、通期の営業利益予想を26,900百万円(前回比+9.0%)へ引き上げました。半導体パッケージ基板用部材などの高付加価値製品が牽引しており、キャリア形成における成長性が非常に高い環境です。

② 医薬事業の営業利益が161%増と急成長を遂げる

医療・医薬品事業において、既存・新規顧客からの受託数量が増加し、セグメント利益が前年比161%増の大幅伸長を記録しました。特に製造受託事業(CDMO:医薬品製造受託機関)が本格化しており、事業ポートフォリオの多角化が鮮明になっています。専門スキルを持つ人材にとって、新たな挑戦の場が急速に広がっています。

③ 1対2の株式分割で個人投資家層の拡大を図る

2025年12月1日を効力発生日として、普通株式1株につき2株の割合で株式分割を実施することを決定しました。投資単位当たりの金額を引き下げることで、個人投資家の参入障壁を下げ、流動性を高める狙いです。同時にROE(自己資本利益率)30%を目指す中期経営計画を推進しており、資本効率を重視した経営姿勢が強化されています。

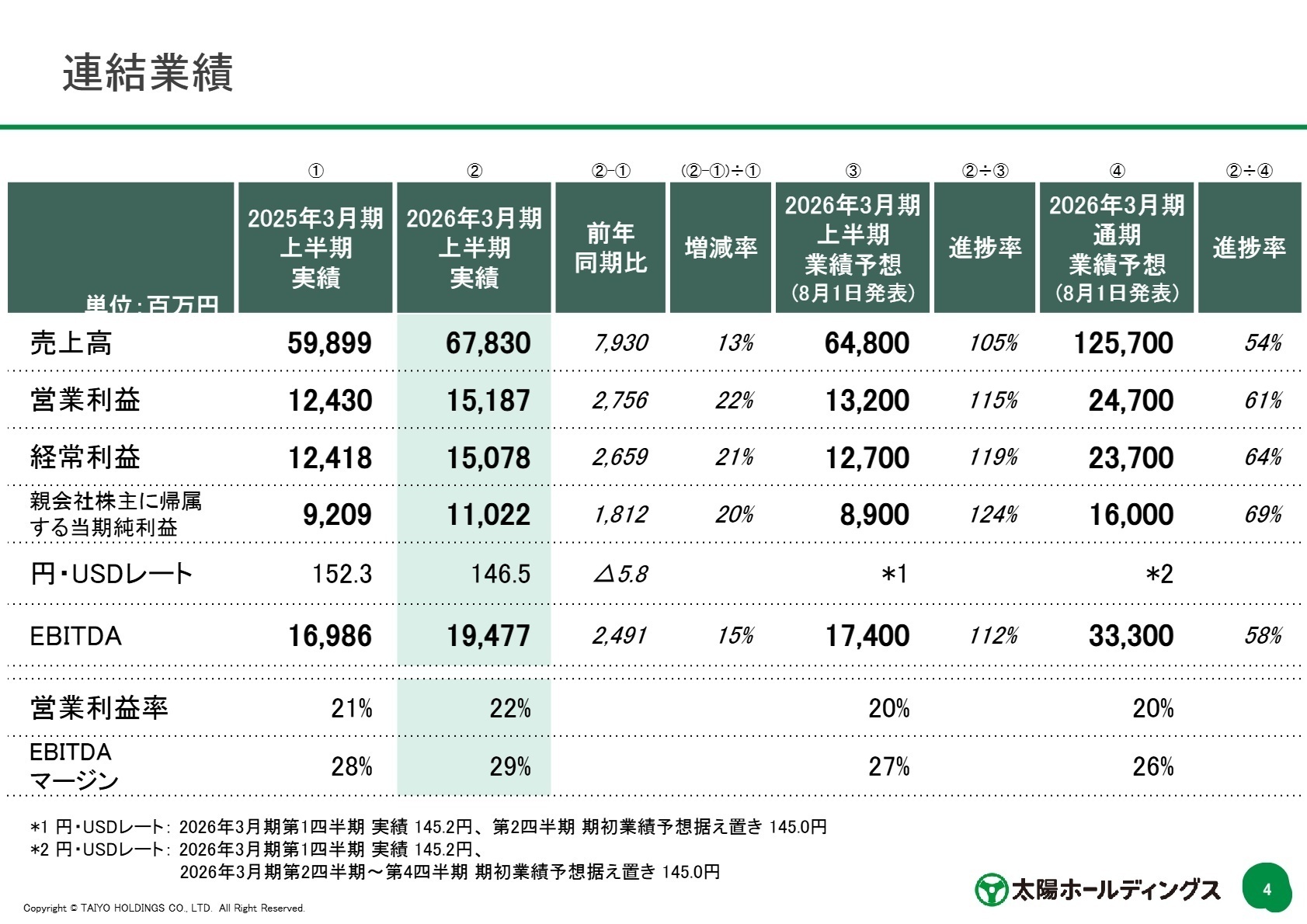

1 連結業績ハイライト

出典:2026年3月期 第2四半期 決算説明資料 P.4

売上高

67,830百万円

(前年同期比 +13.2%)

営業利益

15,187百万円

(前年同期比 +22.2%)

経常利益

15,078百万円

(前年同期比 +21.4%)

2026年3月期上半期の連結業績は、売上高・各利益ともに前年を大きく上回る好調な推移となりました。円高による為替のマイナス影響がありましたが、それを補って余りある販売数量の増加が業績を押し上げています。特に半導体市場の回復を背景としたエレクトロニクス関連部材の需要増と、医薬事業での受託拡大が寄与しました。

通期予想に対する進捗率は、修正後の売上高で52.7%、営業利益で56.5%となっており、上半期を終えた段階で計画を上回るペースで進んでいます。期初予想から上方修正された営業利益目標26,900百万円の達成に向けて、極めて順調な足取りと言えます。

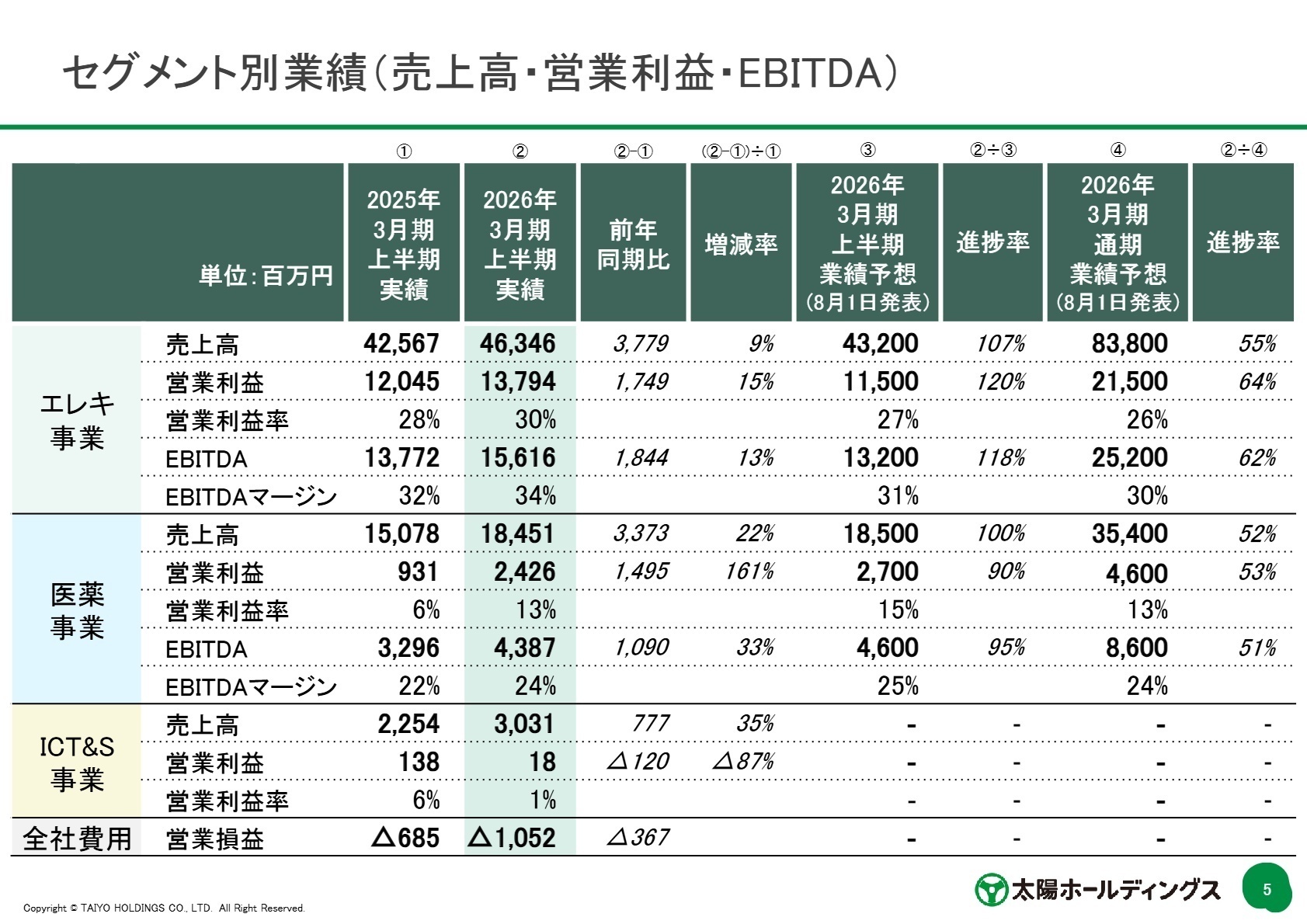

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期 決算説明資料 P.5

エレクトロニクス事業

事業内容:プリント基板(PCB)用ソルダーレジストを中心に、電子部品用化学部材の開発・製造販売を行うグループの主軸事業です。

業績推移:売上高は46,346百万円(前年比+9%)、営業利益は13,794百万円(同+15%)と増収増益を達成しました。

注目ポイント:メモリ向け製品を中心としたPKG(パッケージ)基板用部材や、車載・スマホ向けのリジッド基板用部材が好調です。特にPKG用部材は前年同期比で+18%の成長を見せており、AIやデータセンター需要の拡大に伴い、さらなる高付加価値化に向けた研究開発職や技術営業職の重要性が高まっています。

医療・医薬品事業

事業内容:医療用医薬品の製造販売(太陽ファルマ)および製造受託(太陽ファルマテック)、歯科技工物の製造販売(マイ・スターズ)を展開しています。

業績推移:売上高は18,451百万円(前年比+22%)、営業利益は2,426百万円(同+161%)と驚異的な利益成長を遂げました。

注目ポイント:太陽ファルマテックによる製造受託数量の増加が最大の成長ドライバーです。他社の供給不足に伴う代替需要や、新規委託元からの製造開始が寄与しています。CDMOとしての地位を確立すべく、GMP(医薬品の製造管理基準)に基づいた高品質な製造体制を支える専門人材のニーズが、これまで以上に強固になっています。

ICT&S事業

事業内容:ICT事業、ファインケミカル事業、エネルギー事業、食糧事業など、グループの多角化を推進する新規・周辺領域を担います。

業績推移:売上高は3,031百万円(前年比+35%)を確保しましたが、営業利益は18百万円に留まっています。

注目ポイント:売上規模は着実に拡大しており、グループの「第3の柱」候補を育成するフェーズにあります。ICTを活用したソリューション提供や再生可能エネルギー(水上太陽光発電等)など、既存の化学・医薬の枠にとらわれない新しいビジネスモデルの構築が進んでおり、事業開発の経験を持つ人材にとってのフロンティアとなっています。

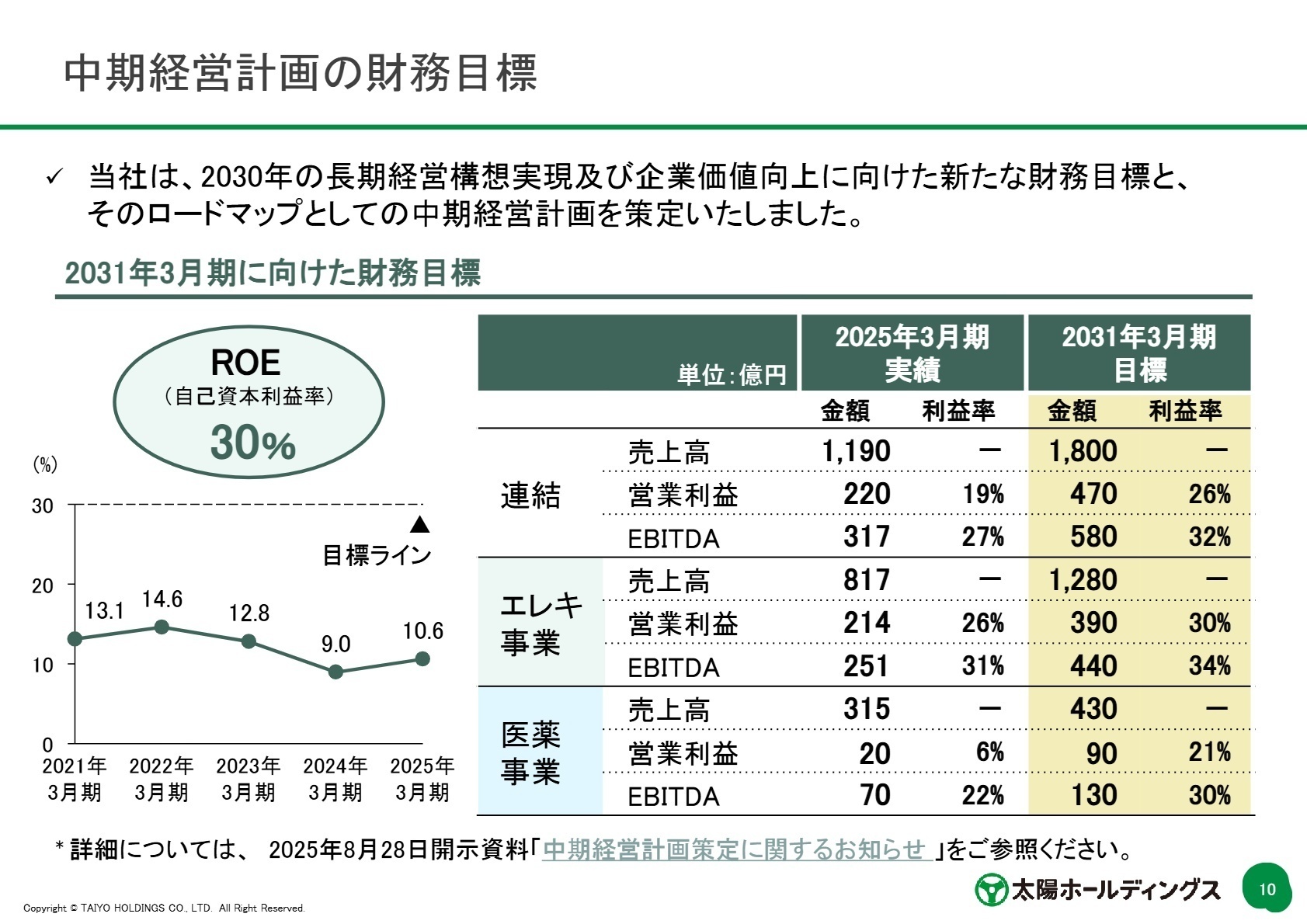

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期 決算説明資料 P.10

太陽ホールディングスは、2031年3月期に向けた新財務目標として、連結売上高1,800億円、営業利益470億円、そしてROE 30%という極めて高い収益目標を掲げました。この目標達成に向け、高成長・高収益領域への投資を加速させています。

特にエレクトロニクス事業では営業利益率を現在の26%から30%以上へ、医薬事業では21%以上へと引き上げる計画です。これは単なる規模の拡大ではなく、より付加価値の高い製品・サービスの提供への転換を意味しています。技術革新をリードするエンジニアや、グローバルでの経営管理を強化できる人材にとって、自らの貢献が企業の財務目標達成に直結する、非常にやりがいのあるフェーズと言えるでしょう。

4 求職者へのアドバイス

同社の魅力は、世界シェアを持つエレクトロニクス部材の「安定性」と、CDMO事業の「爆発的な成長性」が共存している点にあります。「化学技術のバックグラウンドを活かしつつ、半導体やAIという先端分野を支えたい」という動機や、「医薬品の製造基盤を支えるCDMOという新領域で、品質と効率の両立に挑みたい」といった、具体性の高い戦略への共感を示すことが有効です。

- 「中期経営計画で掲げたROE 30%という高い目標に向け、現場レベルではどのような業務改善や意識変化が求められていますか?」

- 「医薬事業の利益が急伸していますが、受託製造のキャパシティ拡大に向けて、製造現場や品質管理体制ではどのような投資や人材強化を予定していますか?」

- 「エレクトロニクス事業でのパッケージ基板用部材のシェア拡大に向けて、競合他社に対する技術的な優位性を維持するために、開発部門にはどのような期待が寄せられていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

経営方針に問題

経営方針に問題を感じる。ポリシーとビジョンに欠ける政策が多く、多くは思い付きでもある。有能な人材が少なく、一部の仕事ができる人に業務が集中する。これは、人材育成に主眼を置いてこなかったツケであり、玉突き人事的に移動が決まることが多いため、中長期的キャリアプランの形成がされにくい環境が続いていたところに問題がある。

(30代・会計・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期 決算説明資料(2025年11月6日)

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)(2025年11月6日)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。