0 編集部が注目した重点ポイント

① 北米市場での主力製品が急成長を遂げ、売上予想を740億円上方修正する

北米セグメントにおいて、進行性前立腺がん治療剤「オルゴビクス」が前年同期比約2倍となる691億円の売上を記録しました。ジェムテサも含めた基幹製品の好調により、通期の連結売上収益予想を4,290億円へ大幅に引き上げています。グローバル市場での商用成功により、海外売上比率は81.3%まで上昇しており、グローバル展開を加速させるキャリア機会が拡大しています。

② アジア事業の持分譲渡を完了し、約490億円の売却益を計上する

2025年度第2四半期において、連結子会社であった住友制葯投資(中国)有限公司などのアジア事業を譲渡しました。この事業再編により、コア営業利益に490億円の譲渡益を計上し、財務体質の抜本的な強化を図っています。不採算領域からの撤退と注力領域への資源集中を鮮明にしており、経営の筋肉質化が進む変革フェーズにあります。

③ 日本初となるiPS細胞由来のパーキンソン病治療薬の承認申請を完了する

再生・細胞医薬分野において、他家iPS細胞由来ドパミン神経前駆細胞(raguneprocel)の国内製造販売承認申請を2025年8月に行いました。2025年度内の承認取得を目指しており、世界に先駆けた革新的な治療法の商用化が目前に迫っています。最先端の研究成果を社会実装するステージに入っており、技術力とビジネスを繋ぐ専門人材の需要が高まっています。

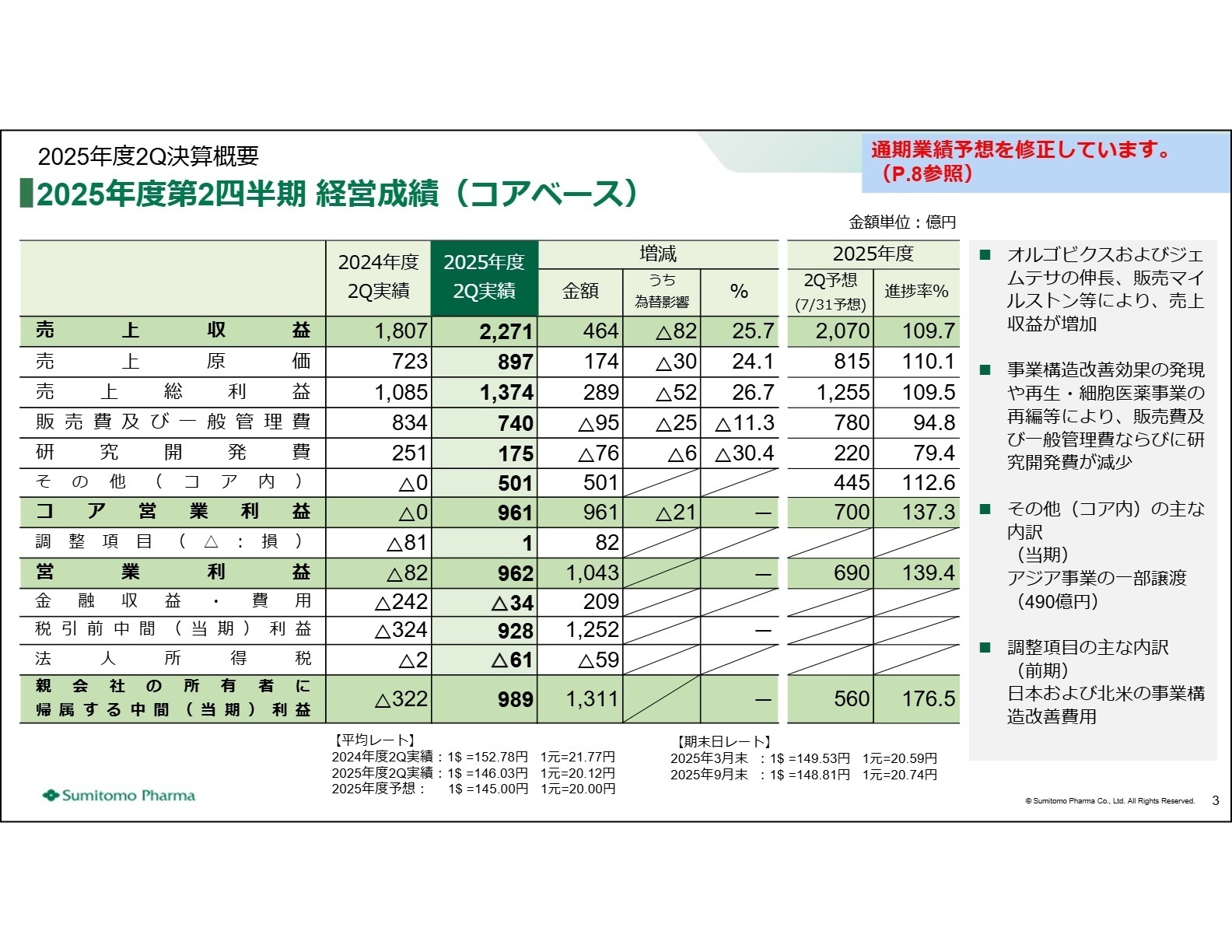

1 連結業績ハイライト

出典:2025年度(2026年3月期) 第2四半期決算 決算説明会資料 P.3

※コア営業利益 = 営業利益から減損損失や事業構造改善費用、アジア事業譲渡益等の一時的要因を除外した独自の指標

2026年3月期第2四半期の売上収益は、北米市場での「オルゴビクス」や「ジェムテサ」の伸長により、2,271億円(前年同期比25.7%増)と大幅な増収を達成しました。利益面では、増収効果に加えて事業構造改善による販管費および研究開発費の減少、さらにアジア事業の一部譲渡に伴う490億円の譲渡益が大きく寄与し、コア営業利益は961億円と劇的な黒字転換を遂げました。

通期予想に対する進捗率は、売上収益が52.9%、コア営業利益にいたっては上方修正後の通期目標(970億円)に対して99.1%に達するなど、極めて順調な業績推移を見せています。北米での独占販売期間終了による減収リスクを新薬の成長で十分に補完しており、通期での大幅な利益拡大が確実視されています。

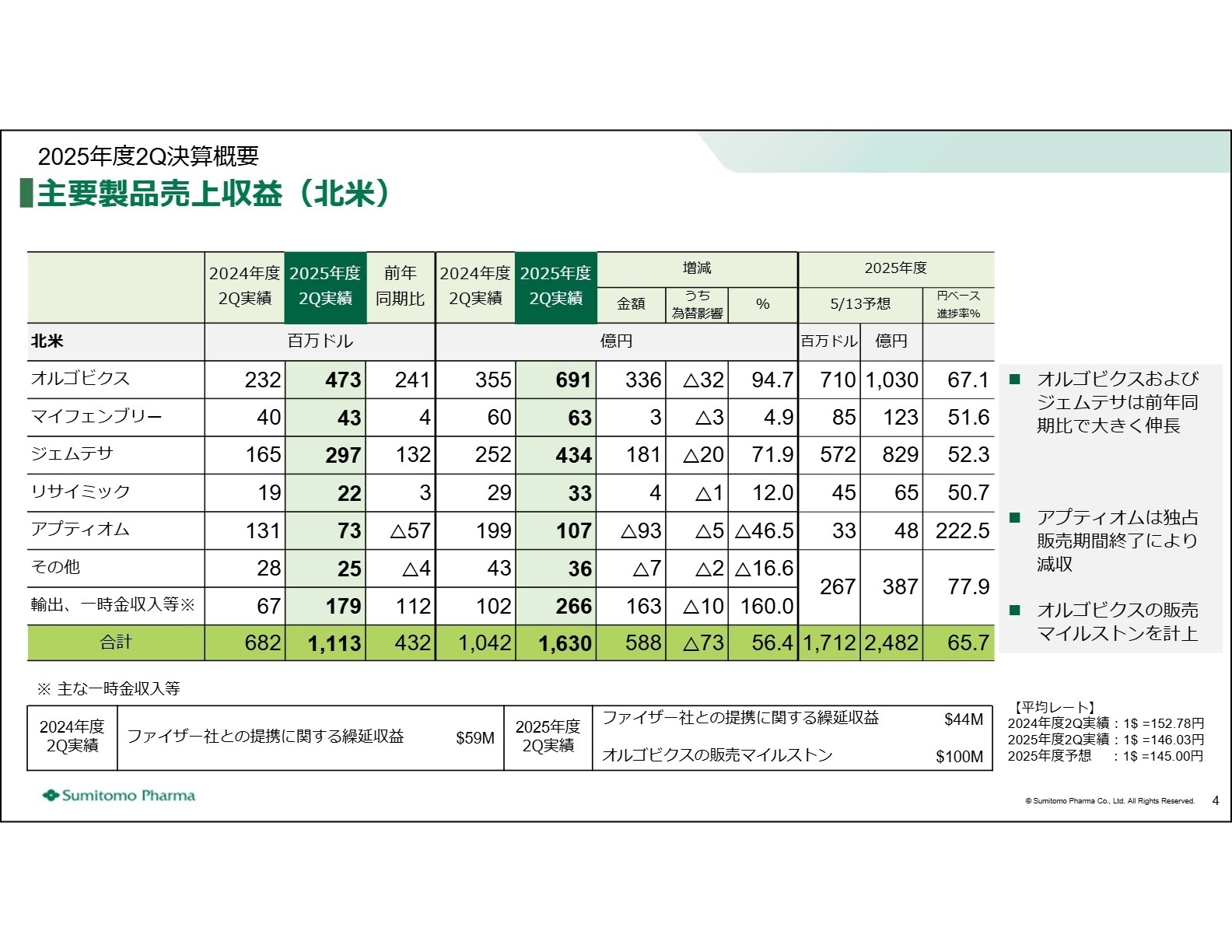

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度(2026年3月期) 第2四半期決算 決算説明会資料 P.4

北米セグメント

事業内容:米国およびカナダにおける医療用医薬品の販売。前立腺がんや過活動膀胱治療剤が主力。

業績推移:売上収益1,630億円(前年比+56.4%)。主力2製品が過去最高水準の成長を維持しています。

注目ポイント:「オルゴビクス」が年間売上10億ドル超えのブロックバスター(大型新薬)化を確実にするなど、商用プレゼンスが飛躍的に向上。販管費の合理化も進んでおり、高い収益性と成長性を両立するグローバルキャリアを積むには最適な環境です。

日本セグメント

事業内容:国内市場におけるCNS、糖尿病、希少疾患領域の医薬品販売。2025年10月より領域特化型組織へ移行。

業績推移:売上収益469億円(前年比 △11.3%)。主力品の特許切れ影響を販管費削減でカバー。

注目ポイント:注力3領域に特化した機動的な新体制が始動。ノボ ノルディスク ファーマとの肥満症治療薬「ウゴービ」の共同プロモーション契約を締結するなど、新たな成長ドライバーの育成に注力しており、領域専門性の高いMRが活躍できる土壌があります。

アジアセグメント

事業内容:中国および東南アジアにおける医薬品展開。現在は事業譲渡に伴い構造改革を進行中。

業績推移:売上収益173億円(前年比 △27.2%)。事業譲渡による連結除外が主な要因。

注目ポイント:中国市場などで「メロペン」が引き続き堅調であるものの、持分譲渡を通じてリスク管理を徹底。事業の一部は継続保有しており、効率的な管理体制への移行を進める中で、アライアンスマネジメント能力を持つ人材が求められています。

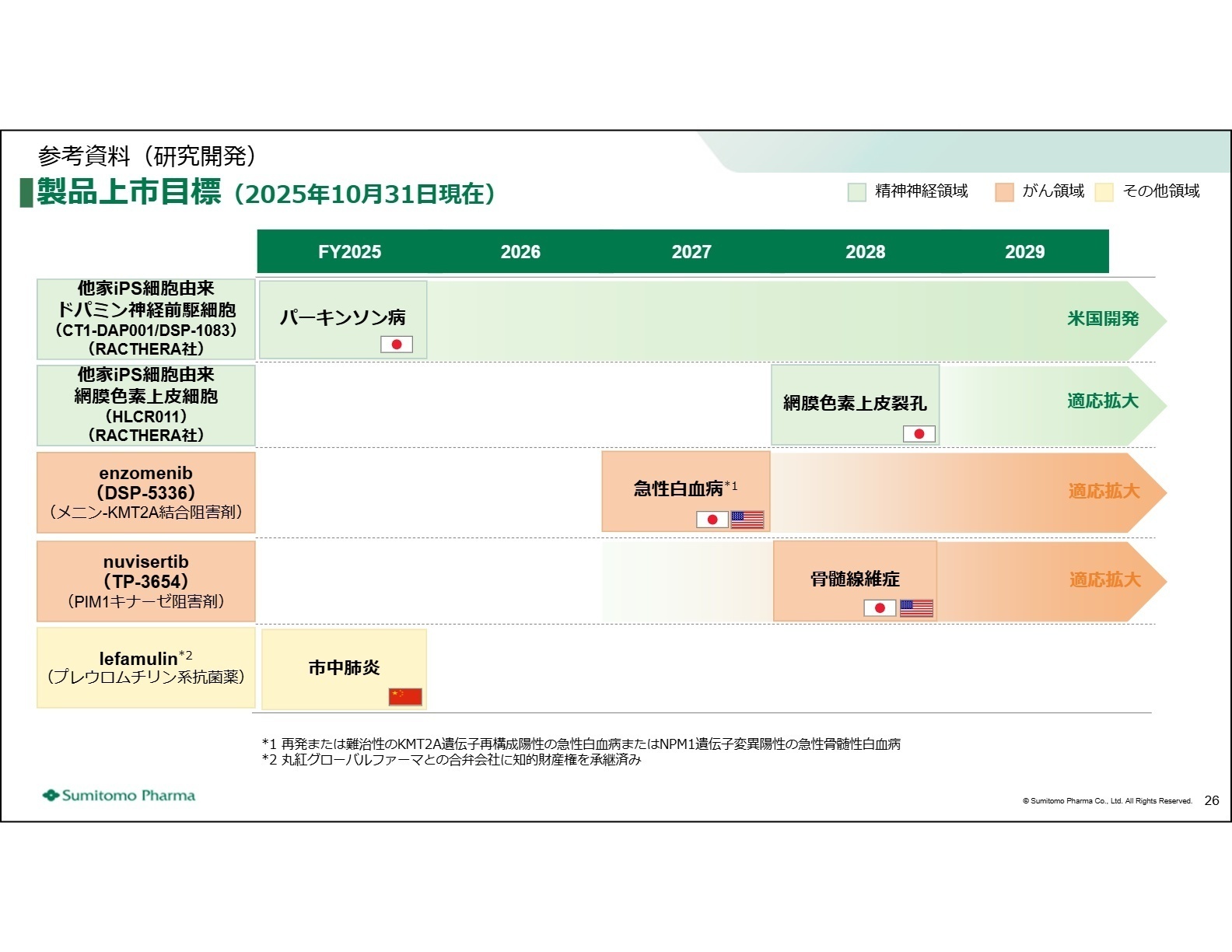

3 今後の見通しと採用の注目点

出典:2025年度(2026年3月期) 第2四半期決算 決算説明会資料 P.26

今後の成長戦略の核となるのは、日本国内における「営業体制の抜本的刷新」と「再生医療の社会実装」です。2025年10月より、従来のエリア制を廃止し、CNS、糖尿病、希少疾患の3領域に特化した専門組織へと舵を切りました。これにより、ノボ ノルディスク ファーマとの肥満症治療薬提携など、新規アセットの価値最大化を機動的に行える体制を整えています。

研究開発面では、パーキンソン病を対象としたiPS細胞製品の承認が2025年度内に見込まれています。これは同社が長年投資してきた再生・細胞医薬事業の集大成であり、実用化に向けたサプライチェーンの構築や市場形成を担う人材が必要不可欠となります。北米での盤石な収益基盤を背景に、「次世代の治療選択肢」を創出・提供するという挑戦的なミッションに関われるフェーズにあるといえます。

4 求職者へのアドバイス

志望動機のヒント

北米市場での飛躍的な成長と、アジア事業譲渡などの大胆な経営判断による「V字回復」を遂げた同社の実行力に注目すべきです。「国内営業組織の領域特化型への刷新」や「iPS細胞製品の上市」といった具体のマイルストーンに対し、自身の専門性がどう貢献できるかを語ることが重要です。特に、従来の製薬モデルに固執せず、肥満症領域への早期参入や再生医療といった新領域へ挑む変革リーダーシップが高く評価される傾向にあります。

面接での逆質問例

- 「2025年10月からの領域特化型組織への変更により、MRの働き方や評価基準には具体的にどのような変化を期待されていますか?」

- 「iPS細胞製品の上市が迫る中、再生・細胞医薬事業を将来の第三の柱として拡大させる上で、現在どのような職種のプロフェッショナルが不足していますか?」

- 「北米市場の成功を日本や欧州へ横展開するにあたって、グローバルでのベストプラクティス共有を促進するための社内体制についてお聞かせください。」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 住友ファーマ株式会社 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)

- 住友ファーマ株式会社 2025年度(2026年3月期)第2四半期決算 決算説明会資料

- 住友ファーマ株式会社 2025年度(2026年3月期)第2四半期決算(IFRS)補足資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。