0 編集部が注目した重点ポイント

① 中国の報告セグメントを大幅に刷新する

2025年度より、これまで「アジア」に分類されていた香港を「中国」セグメントへと変更しました。この再編は、中華圏全体での経営効率化と市場プレゼンスの最大化を狙ったものです。転職者にとっては、成長著しい中国市場を軸とした広域なグローバルキャリアの機会が、より統合された形で提供されることになります。

② 後眼部疾患領域への参入を加速させる

2025年8月に中国のRemeGen社より、糖尿病黄斑浮腫(DME)などを対象とした「RC28-E」の独占的権利を獲得し、未参入市場への本格的な進出を決定しました。主力である前眼部(緑内障など)に加え、後眼部領域へとポートフォリオを広げることで、眼科領域におけるスペシャリティ・ファーマとしての競争力を一段上のステージへ引き上げようとしています。

③ 下半期偏重の収益構造で通期目標を堅持する

中間期の売上・利益は前年を下回る進捗となりましたが、これは国内の薬価改定や中国の在庫調整による一時的な要因です。下半期偏重の計画どおりの進捗であり、主力製品「ジクアスLX」の12月出荷再開や新製品の浸透により、通期予想の達成に強い意欲を見せています。戦略的なR&D(研究開発)投資も計画どおりに継続されています。

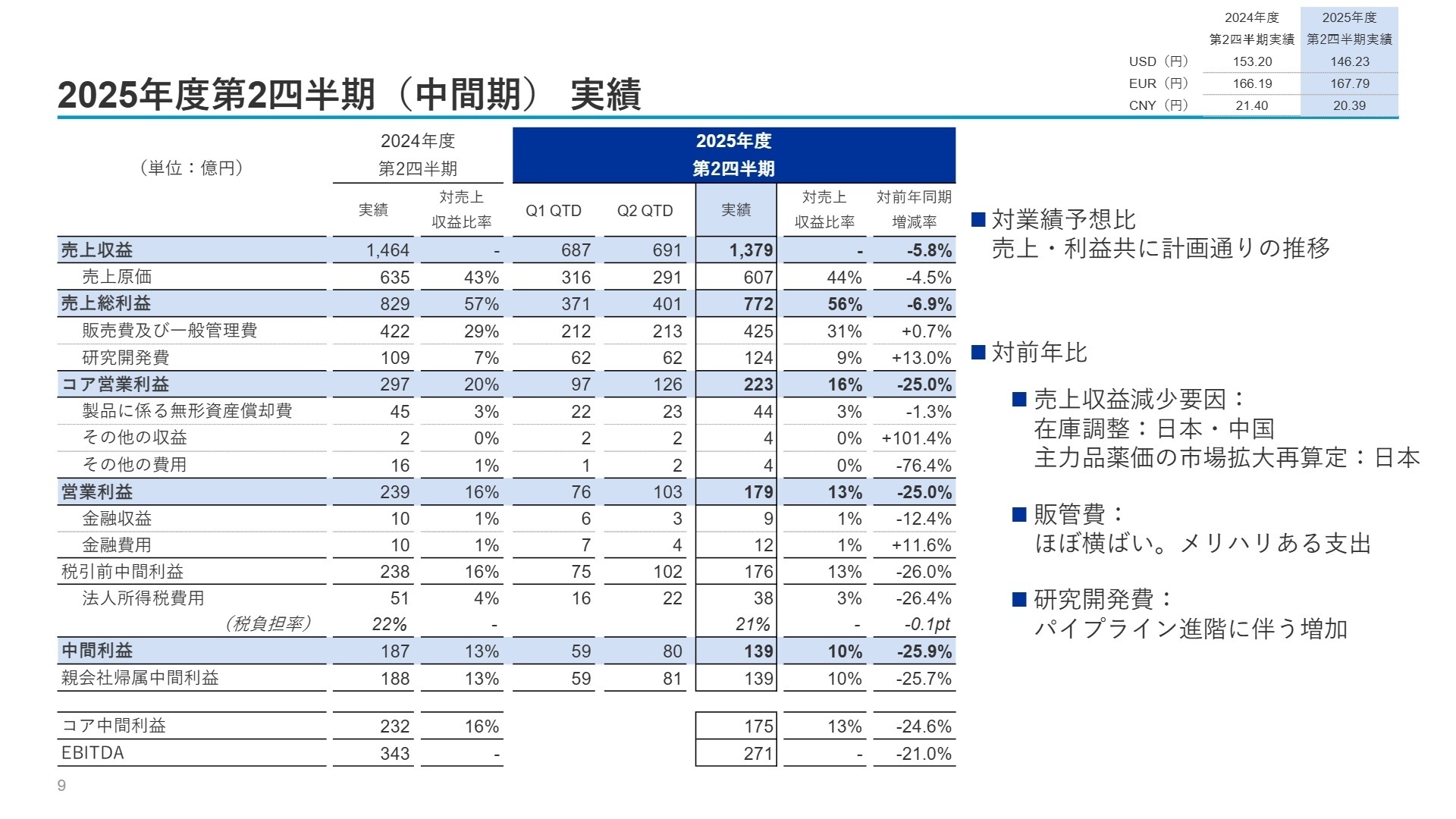

1 連結業績ハイライト

出典:2025年度第2四半期(中間期)決算説明会 P.9

売上収益

1,379億円

前年同期比:-5.8%

コア営業利益

223億円

前年同期比:-25.0%

中間利益

139億円

前年同期比:-25.9%

※コア営業利益 = 営業利益 - (製品に係る無形資産償却費 + その他の収益/費用 + 企業買収に係る費用)

中間連結累計期間の業績は、前年の主力品「アレジオン類」の好調の反動や、国内における市場拡大再算定による薬価引き下げ、中国での流通在庫水準調整が重なり、減収減益となりました。しかし、これらは想定内の推移であり、研究開発費はパイプライン(新薬候補群)の進展に伴い前年比+13.0%の124億円と積極的に投入されています。自社創薬と事業開発の双方で将来の成長の芽を着実に育てています。

通期予想に対する進捗率は、売上収益で46.9%、コア営業利益で41.3%となっており、今期の業績が下半期に偏重する計画であることを踏まえれば、全体として概ね順調な推移と評価できます。

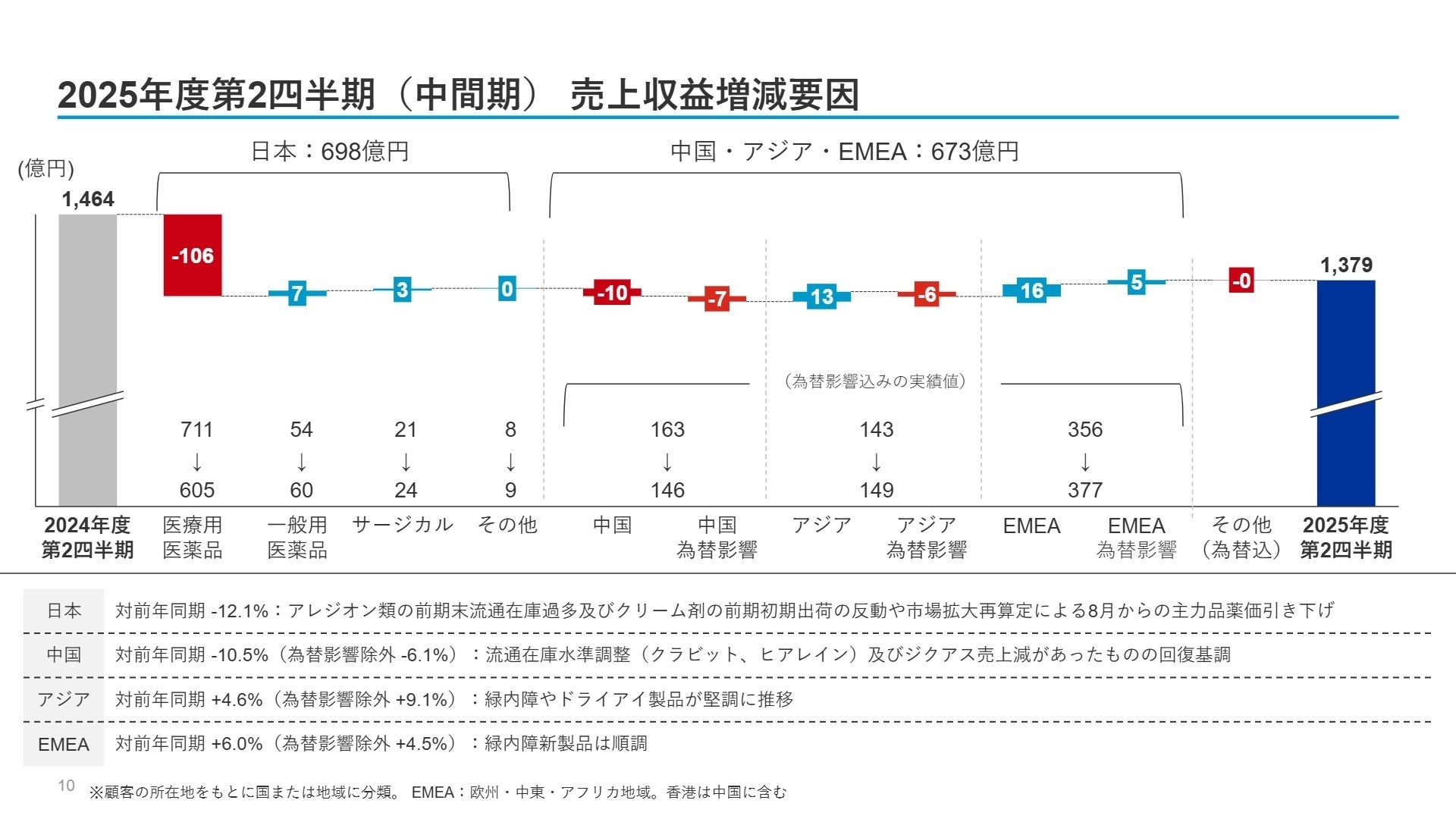

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第2四半期(中間期)決算説明会 P.10

日本

事業内容:眼科用処方箋医薬品および一般用医薬品の国内販売を担当。

業績推移:売上収益は698億円(前年同期比-12.1%)と苦戦。薬価改定の影響が大きく出ています。

注目ポイント:後発医薬品がある先発医薬品の「選定療養制度」導入の影響を受ける中、アレジオン眼瞼クリーム等の高付加価値製品へのシフトを強化しています。主力品「ジクアスLX」の供給正常化が下期の反転材料です。

中国(香港含む)

事業内容:巨大な人口を抱える中国本土および香港市場での眼科薬展開。※当期より香港を統合。

業績推移:売上収益は146億円(為替影響除き-6.1%)。流通在庫の適正化による一時的なマイナスです。

注目ポイント:主要製品のクラビットやヒアレインは回復基調にあります。新たに獲得した「RC28-E」により、今後巨大な網膜疾患市場への参入が予定されており、事業開発と市場参入戦略のプロフェッショナルが求められています。

アジア(中国・香港除く)

事業内容:韓国、ASEAN諸国を中心とした成長市場でのビジネス展開。

業績推移:売上収益は149億円(為替影響除き+9.1%)と、グローバルで最も高い伸びを示しました。

注目ポイント:韓国や東南アジアでの緑内障・ドライアイ製品が堅調。韓国ではノバルティス社から抗VEGF(血管内皮増殖因子)阻害剤の独占販売権を獲得するなど、外部パートナーとの連携による機動的なシェア拡大が続いています。

EMEA(欧州・中東・アフリカ)

事業内容:眼科薬の先進地である欧州を筆頭に、広域な地域をカバー。

業績推移:売上収益は377億円(為替影響除き+4.5%)。主要4地域で最大の売上規模に成長。

注目ポイント:緑内障新製品が順調に浸透。近視進行抑制薬のドイツでの上市に続き、他国への展開も計画されるなど、グローバル・スタンダードを牽引するプロジェクトが多数進行中です。高度な専門性を持つ人材の活躍の場が広がっています。

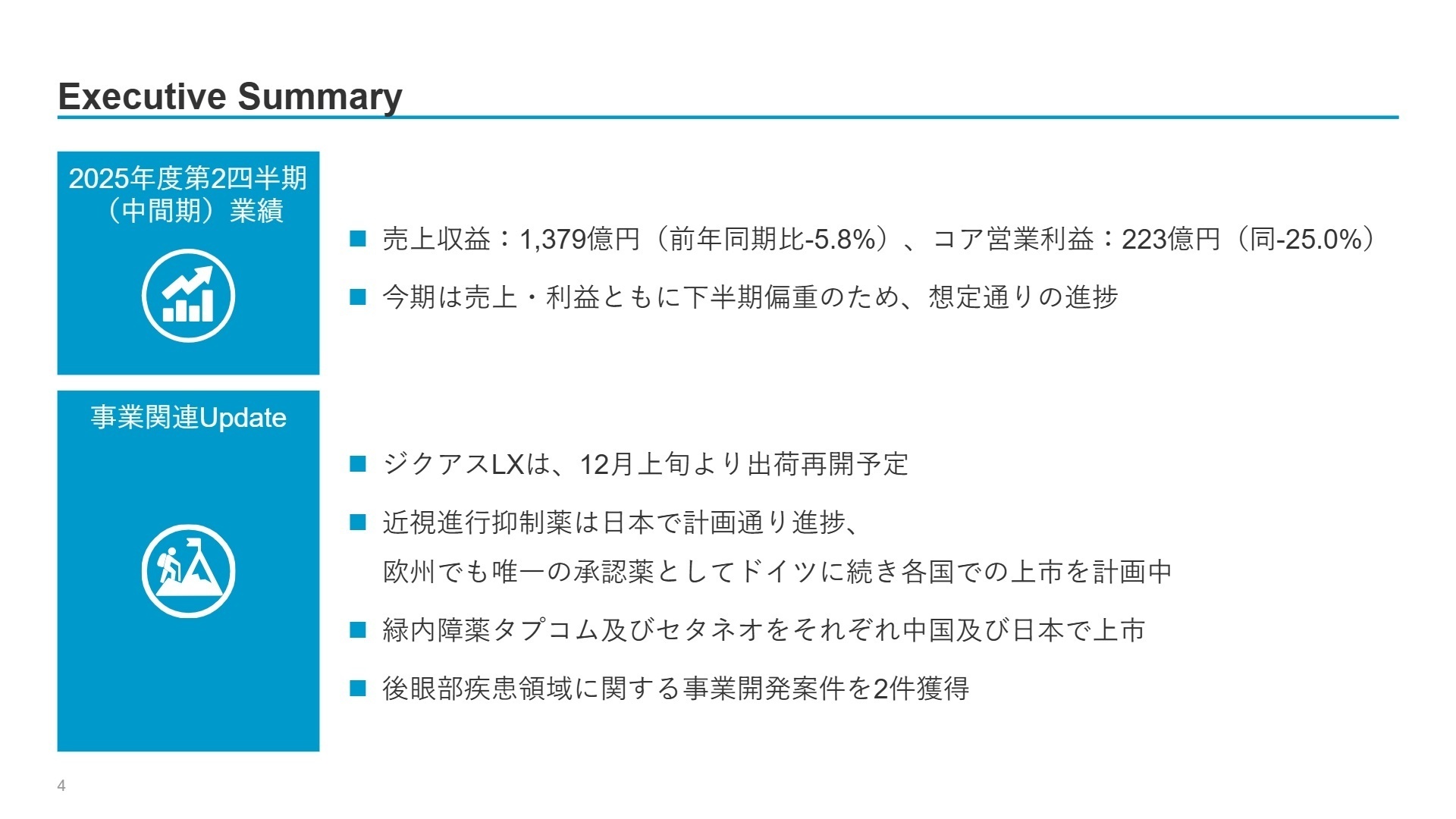

3 今後の見通しと採用の注目点

出典:2025年度第2四半期(中間期)決算説明会 P.4

今後の成長戦略として、中国での網膜疾患領域(DMEおよび滲出型加齢黄斑変性)への参入が最注力事項となります。質疑応答で言及された内容によれば、導入した「RC28-E」の治験データは、競合薬であるアフリベルセプトに対して非劣性を確認しており、2027年度の承認に向けた確実なマイルストーンを刻んでいます。

また、国内では「ジクアスLX」の12月上旬出荷再開が利益回復の大きなトリガーとなります。株主還元についても、自己株式取得の完了や増配予想を公表しており、資本効率を意識した筋肉質な経営体質への転換が進んでいます。眼科未経験者であっても、グローバルな事業開発や高度な製品戦略の知見を持つ人材には、非常にエキサイティングなフェーズと言えるでしょう。

4 求職者へのアドバイス

志望動機のヒント

国内の薬価環境が厳しさを増す中、あえて後眼部疾患という未参入領域に挑戦し、中国や欧州といったグローバル市場でリーダーシップを確立しようとする姿勢に共感を示すのが有効です。「眼科のスペシャリティを極める」という同社の強い意志と、自身のキャリアにおける専門性向上の方向性を合致させましょう。

面接での逆質問例

「中国での網膜疾患領域への新規参入において、国内のMRや学術部門の知見をどのようにグローバルに還元・展開していく仕組みがありますか?」

「ジクアスLXの出荷停止を経て、顧客である医療機関との信頼関係の再構築に向け、現場ではどのようなメッセージングを最優先されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

眼科分野での信頼は非常に高い

長年の歴史があり、特に眼科分野での信頼は非常に高いです。これは、長年にわたる顧客との関係構築の賜物だと思います。

(40代前半・コンサルティング営業・女性) [キャリコネの口コミを読む]特定の製品に依存している

しかし、特定の製品に依存しているため、業界の変化や新たな競争に対する柔軟性が求められます。企業規模が大きく、安定性は高いですが、今後の市場動向に対応するための戦略が重要です。特化した分野での強みを活かしつつ、リスク分散を図ることが課題と感じています。

(50代前半・男性・MR) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)

- 2025年度第2四半期(中間期) 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。