0 編集部が注目した重点ポイント

① 赤穂発電所を休止し構造改革を加速させる

2025年度中に赤穂発電所の休止に向けた準備を開始することを決定しました。エネルギー価格の変動リスクを低減し、2050年カーボンニュートラル実現に向けた経営資源の再配置を図ります。この決定に伴い、特別損失の計上が予想されますが、脱炭素社会に向けた抜本的な事業ポートフォリオの刷新として、長期的な成長を目指す転職者にはポジティブな変化と言えます。

② 新材料事業が利益45.3%増と急成長を遂げる

半導体製造装置向け静電チャック(ESC)などの新材料事業が大幅な増収増益を達成しました。営業利益は前年同期比4.4億円増の14.3億円を記録しています。半導体市場の旺盛な需要を背景に、従来のセメント一本足打法から、高収益な電子材料分野へのシフトが鮮明になっています。先端技術に関わりたい技術職や営業職にとって、新たなキャリア機会が大きく拡大しています。

③ セメント事業が黒字化し収益力が改善する

国内需要が前年同期比6.1%減と厳しい環境下ながら、値上げ効果と石炭価格の下落によりセメント事業が営業損益で黒字化(17.0億円の改善)を達成しました。不採算の輸出から国内販売へのシフトや製造コスト削減など、既存事業の筋肉質化が進んでいます。安定した経営基盤の上で、DX(デジタルトランスフォーメーション)や物流改革を推進する専門人材の重要性が増しています。

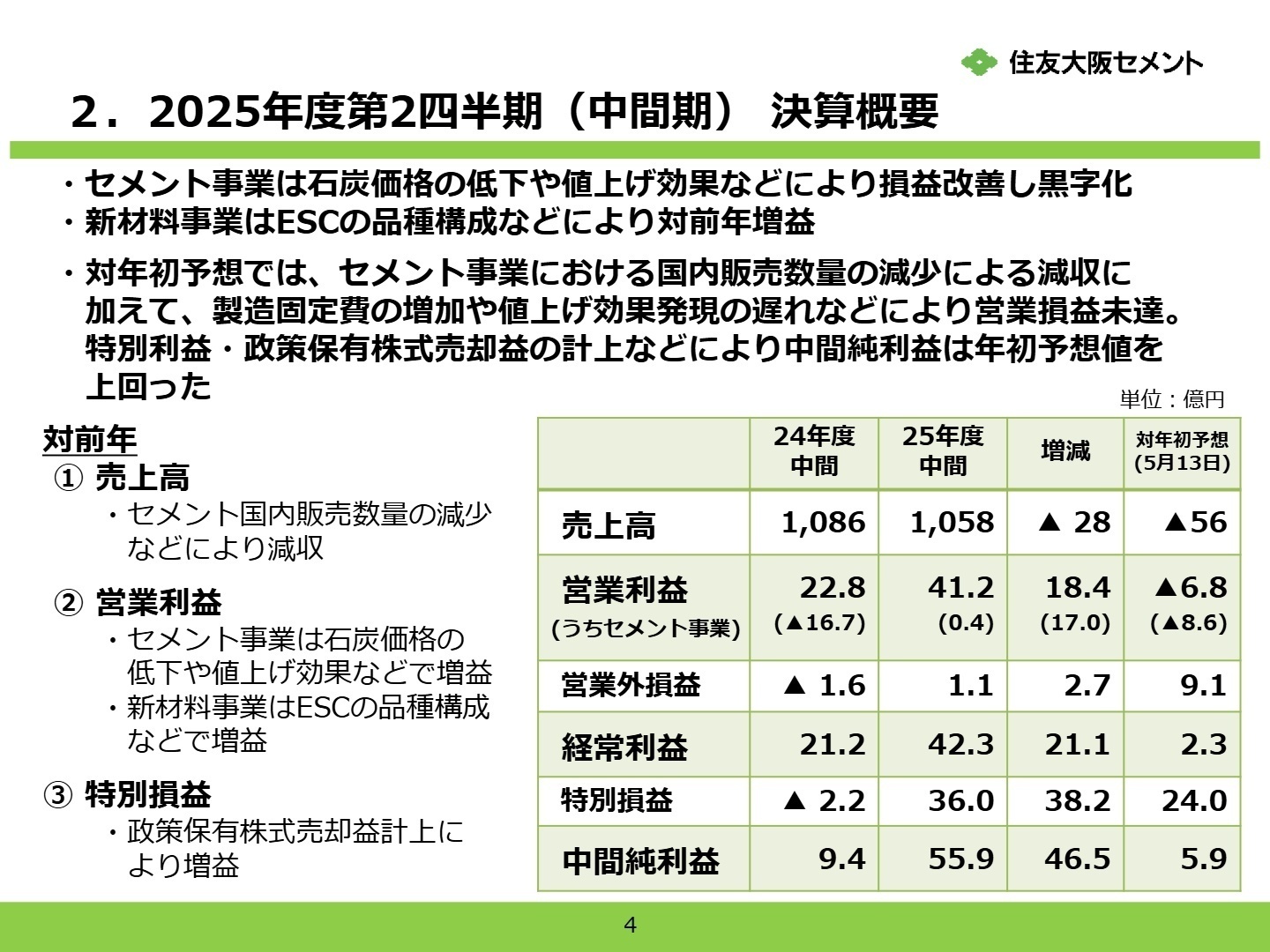

1 連結業績ハイライト

出典:2025年度 第2四半期(中間期)決算説明資料 P.4

当中間期の業績は、セメント販売数量の減少による減収があったものの、価格改定の効果が発現し、利益率が大幅に改善しました。特に政策保有株式の売却益35.2億円を特別利益として計上したことにより、中間純利益は前年同期から約6倍に膨らんでいます。セメント事業でのエネルギーコスト削減や新材料事業の成長が全体を牽引しています。

通期予想に対する営業利益の進捗率は29.4%となっており、進捗が遅れている状況です。これを受け、通期の営業利益予想を当初の190億円から140億円へと下方修正しています。国内セメント需要の減少や製造固定費の増加が主な要因ですが、下期以降の値上げ効果のさらなる発現に期待がかかります。

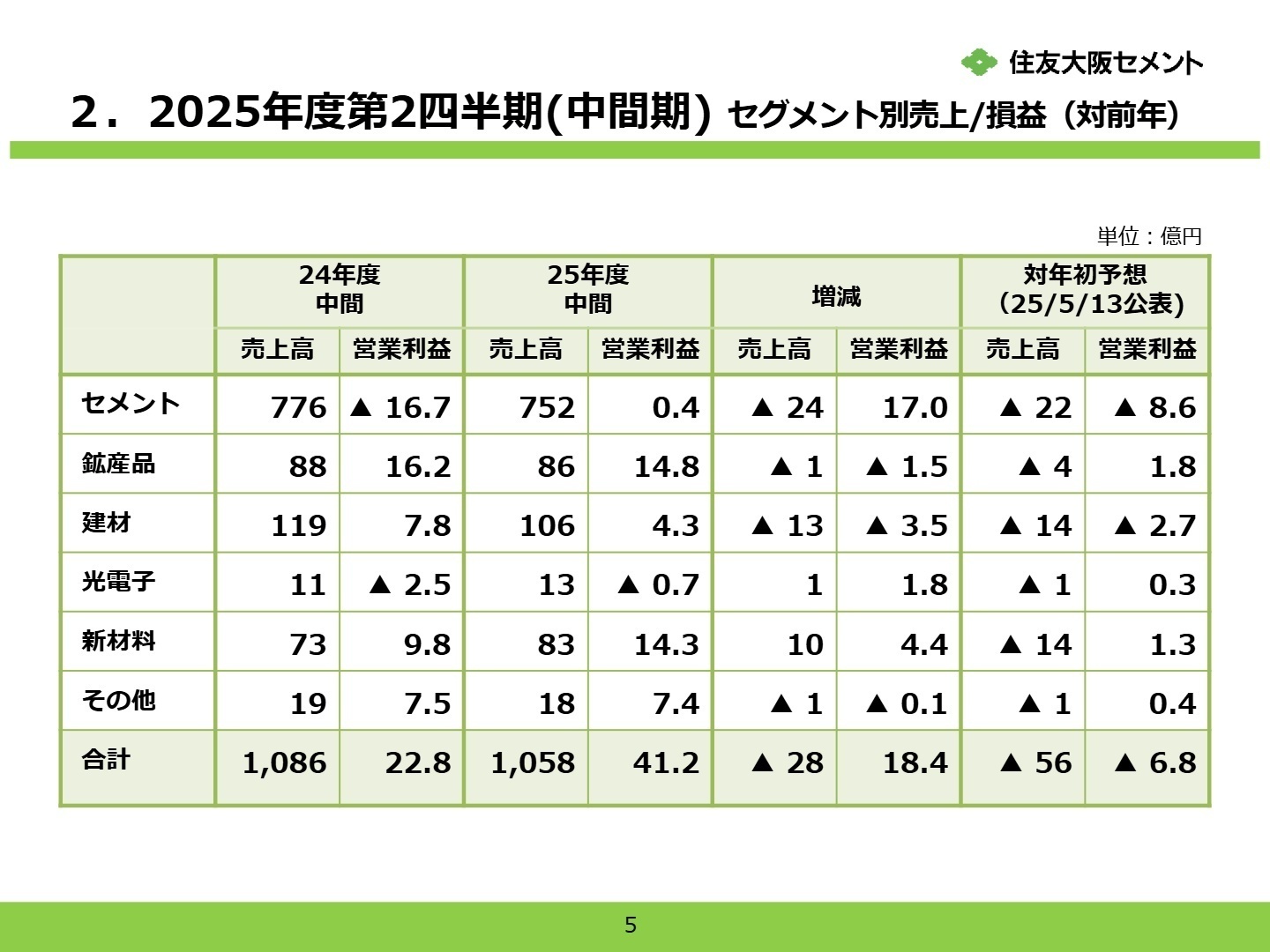

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第2四半期(中間期)決算説明資料 P.5

セメント事業

事業内容:建設現場やインフラ整備に不可欠なセメントの製造・販売。資源リサイクルの役割も担う。

業績推移:売上高752億円(前年比-3.1%)、営業利益0.4億円(前年は16.7億円の赤字)。黒字転換を達成。

注目ポイント:建設業界の人手不足による需要減を価格改定でカバー。今後は物流効率化や省エネ設備の導入が急務であり、サプライチェーンマネジメントや生産技術の専門家が求められています。

新材料事業

事業内容:半導体製造装置用セラミックス部品や高機能材料の開発・製造。

業績推移:売上高83億円(前年比+13.8%)、営業利益14.3億円(前年比+45.3%)。極めて高い収益性。

注目ポイント:半導体市場の拡大により、ESC(静電チャック)の需要が急増中。中期的にもリソースを集中投入する方針で、セラミックス技術者や半導体業界経験者の採用が強化されています。

鉱産品事業

事業内容:石灰石の採掘・販売。鉄鋼や化学業界向けが中心。

業績推移:売上高86億円(前年比-1.6%)、営業利益14.8億円(前年比-8.9%)。鉄鋼向け需要減が響く。

注目ポイント:採掘コストの増加が課題となっており、鉱山オペレーションの効率化に向けたDX導入などが検討されています。土木・資源系の専門知識を持つ人材の活躍の場があります。

建材事業

事業内容:コンクリート補修材料や耐火材の製造。インフラの老朽化対策を支援。

業績推移:売上高106億円(前年比-11.0%)、営業利益4.3億円(前年比-44.9%)。補修工事の減少が影響。

注目ポイント:国内インフラの維持管理市場は長期的には成長が見込まれます。補修・補強技術の高度化を目指しており、施工管理や技術開発でのキャリア形成が可能です。

光電子事業

事業内容:光通信用変調器や光電子機器の開発。

業績推移:売上高13億円(前年比+11.0%)、営業損失0.7億円(前年は2.5億円の赤字)。損益が改善中。

注目ポイント:次世代光通信部品のシェア拡大を図っています。赤字幅の縮小が進んでおり、コスト削減と新製品投入を両立させる回路設計や光技術のエキスパートが重宝されます。

その他

事業内容:ソフトウェア販売やエンジニアリングサービスなど。

業績推移:売上高18億円(前年比-6.7%)、営業利益7.4億円(前年並み)。

注目ポイント:グループ内のIT基盤の強化を担っており、DX推進の実行部隊としての役割が期待されています。

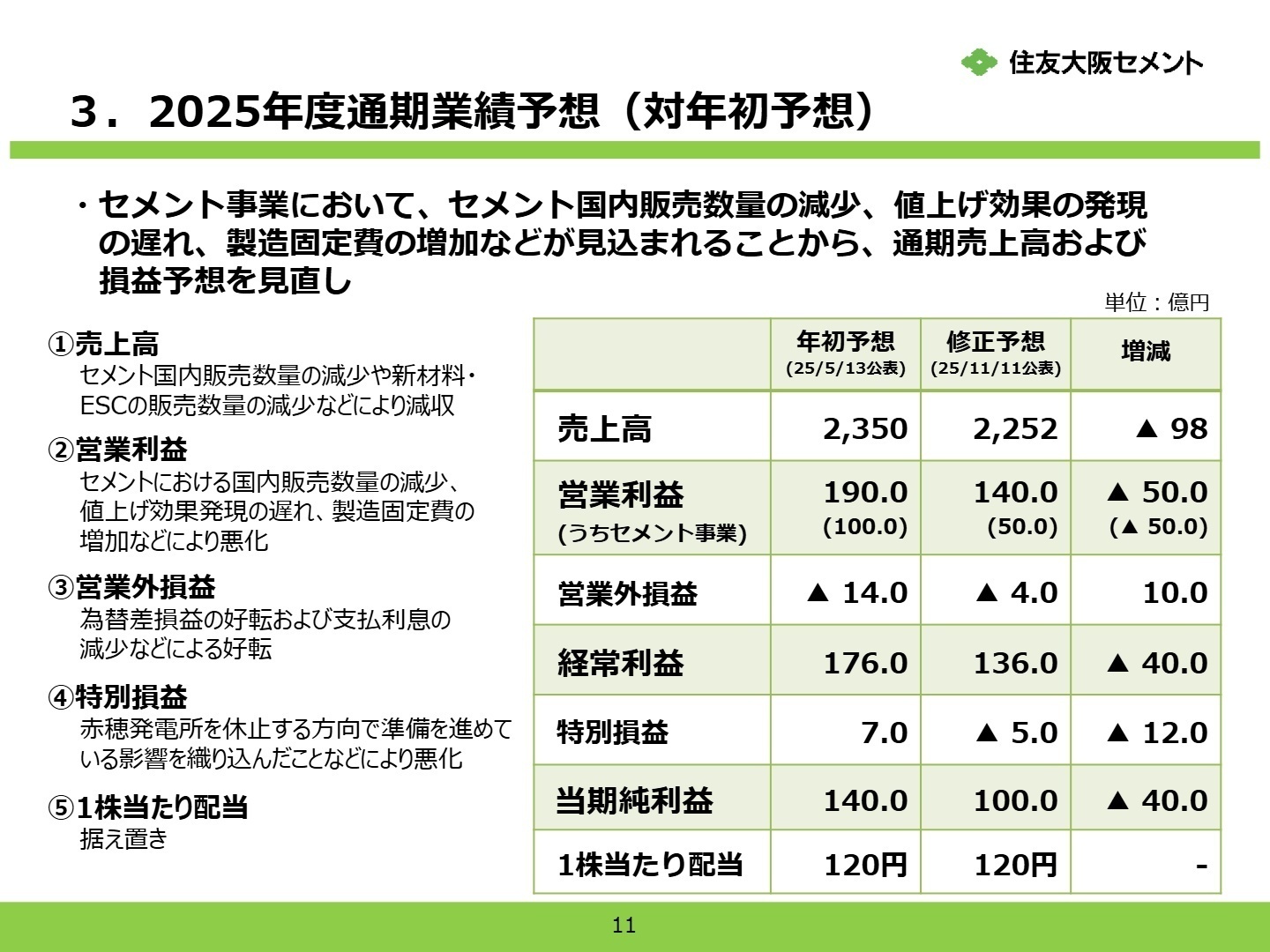

3 今後の見通しと採用の注目点

出典:2025年度 第2四半期(中間期)決算説明資料 P.11

通期ではセメントの値上げ効果と石炭価格の低下(前年度155ドル/tから138ドル/t程度へ改善)により、営業利益140億円(前年比+49.7%)を見込んでいます。年初予想からは下方修正されましたが、これは国内セメント需要の想定以上の減少と製造固定費の増加が要因です。

今後の成長戦略の柱は「SOC Vision 2035」に基づいた成長基盤の構築です。特に半導体製造装置向け電子材料へのリソース集中投入や、豪州での海外事業拡大、脱炭素分野の新規事業開発を加速させています。これにより、従来の素材メーカーから、高付加価値なハイテク・ソリューション企業への変革を目指しています。

リスク面では、建設業界の深刻な人手不足に伴う国内需要の停滞や、為替相場の変動(148円/$想定)が注視されています。また、赤穂発電所の休止決定は将来的なコスト削減に寄与しますが、短期的には設備休止に係る一時的費用の発生が懸念されます。

4 求職者へのアドバイス

志望動機のヒント

住友大阪セメントは今、創業以来の「変革期」にあります。セメントという伝統的なインフラ素材を維持しつつ、半導体材料や脱炭素ビジネスという新領域へ大胆に舵を切っています。「老舗の安定感」と「ベンチャー的な成長性」の両方に魅力を感じる方にとって、自身の専門性を活かして会社の形を変えていく経験は大きなやりがいになるはずです。特にポートフォリオの刷新に貢献したいという意欲は高く評価されるでしょう。

面接での逆質問例

- 「赤穂発電所の休止決定後、エネルギー戦略やカーボンニュートラル推進に向けた具体的なプロジェクトはどのように進んでいますか?」

- 「新材料事業が急成長していますが、今後研究開発のリソースや設備投資はどの程度拡大される予定でしょうか?」

- 「国内需要の減少に対し、物流の2024年問題を含めた配送網の最適化にはどのようなIT技術を導入されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

男性の育児休暇や時短勤務が浸透していない

男性の育児休暇や時短勤務を許容するほどの人の余裕はない。取得例を社内報で載せるくらいなので、浸透していないのだと思う。

(40代前半・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年度 第2四半期(中間期)決算説明資料(2025年11月11日発表)

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)(2025年11月11日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。