0 編集部が注目した重点ポイント

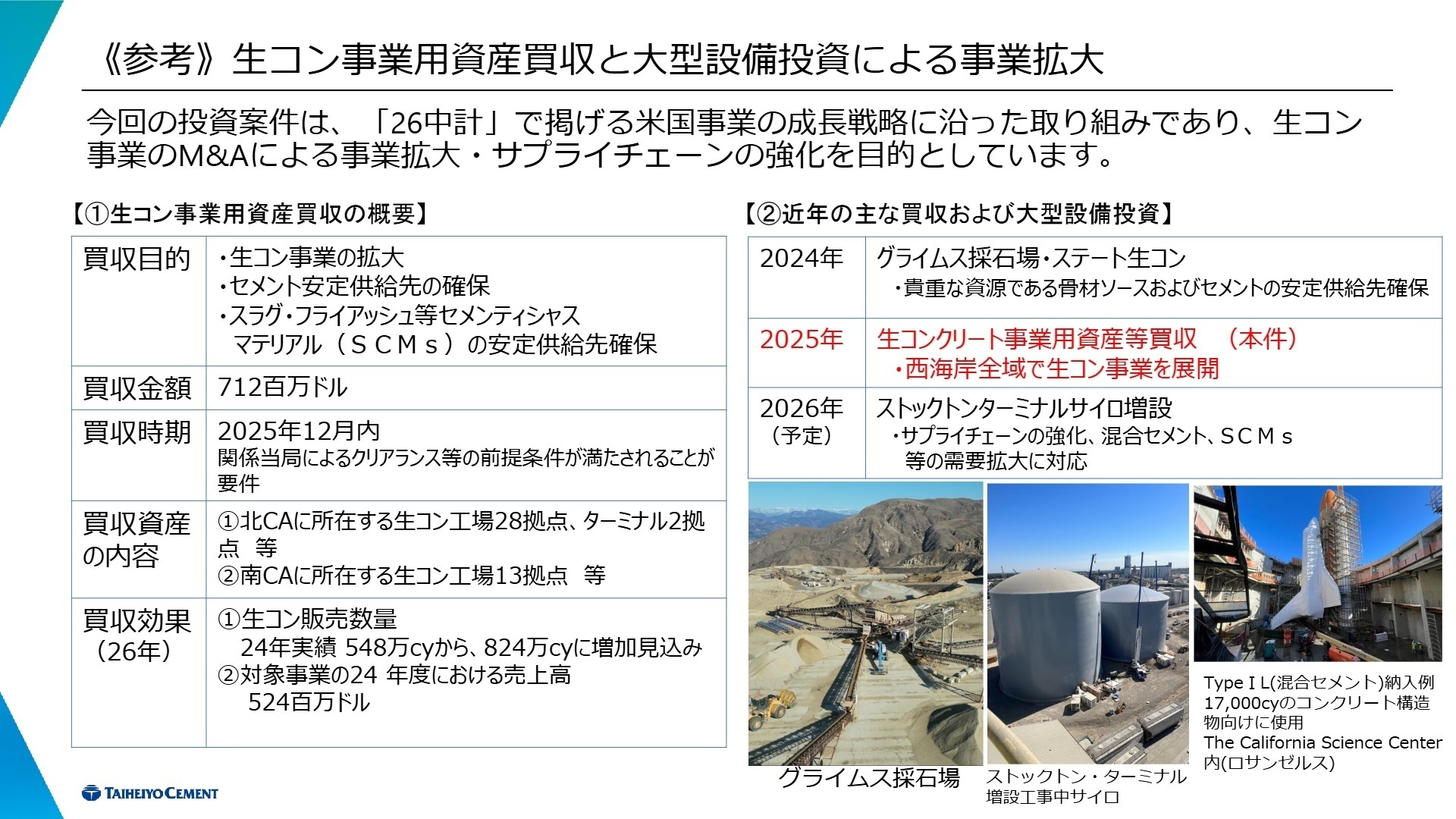

① 米国での大型資産買収により西海岸の事業基盤を拡大します

2025年10月、米国連結子会社のCalPortland Companyを通じて、Vulcan Materials社のカリフォルニア州における生コンクリート事業用資産等の買収(買収額712百万ドル)を決定しました。2025年12月内の完了を予定しており、手薄だった北カリフォルニア地域への進出と南カリフォルニアの基盤強化を同時に実現します。米国事業でのキャリア機会が飛躍的に拡大する重要なマイルストーンです。

② 国内セメント事業が価格改定と改善で大幅な増益を達成しました

国内セメント需要が人手不足や週休二日制導入の影響で減少する中、販売価格の適正化と原価改善を徹底しました。その結果、セメント国内セグメントの営業利益は前年同期比115.7%増と劇的に改善しています。収益構造の強化が進んでおり、不透明な市場環境下でも確実に利益を生み出す体制への転換を印象付けています。

③ 組織改定に伴い一部子会社の報告セグメントを変更しました

2025年4月1日付の組織改定を受け、当第1四半期より「建材・建築土木」の一部子会社を「セメント」へ、「その他」の一部を「環境事業」へと移行しました(前年実績は新区分で再算定)。事業間のシナジー創出を目的とした管理体制の刷新であり、資源循環やカーボンニュートラル戦略を加速させる狙いがあります。環境・エネルギー関連での専門人材の必要性が高まっています。

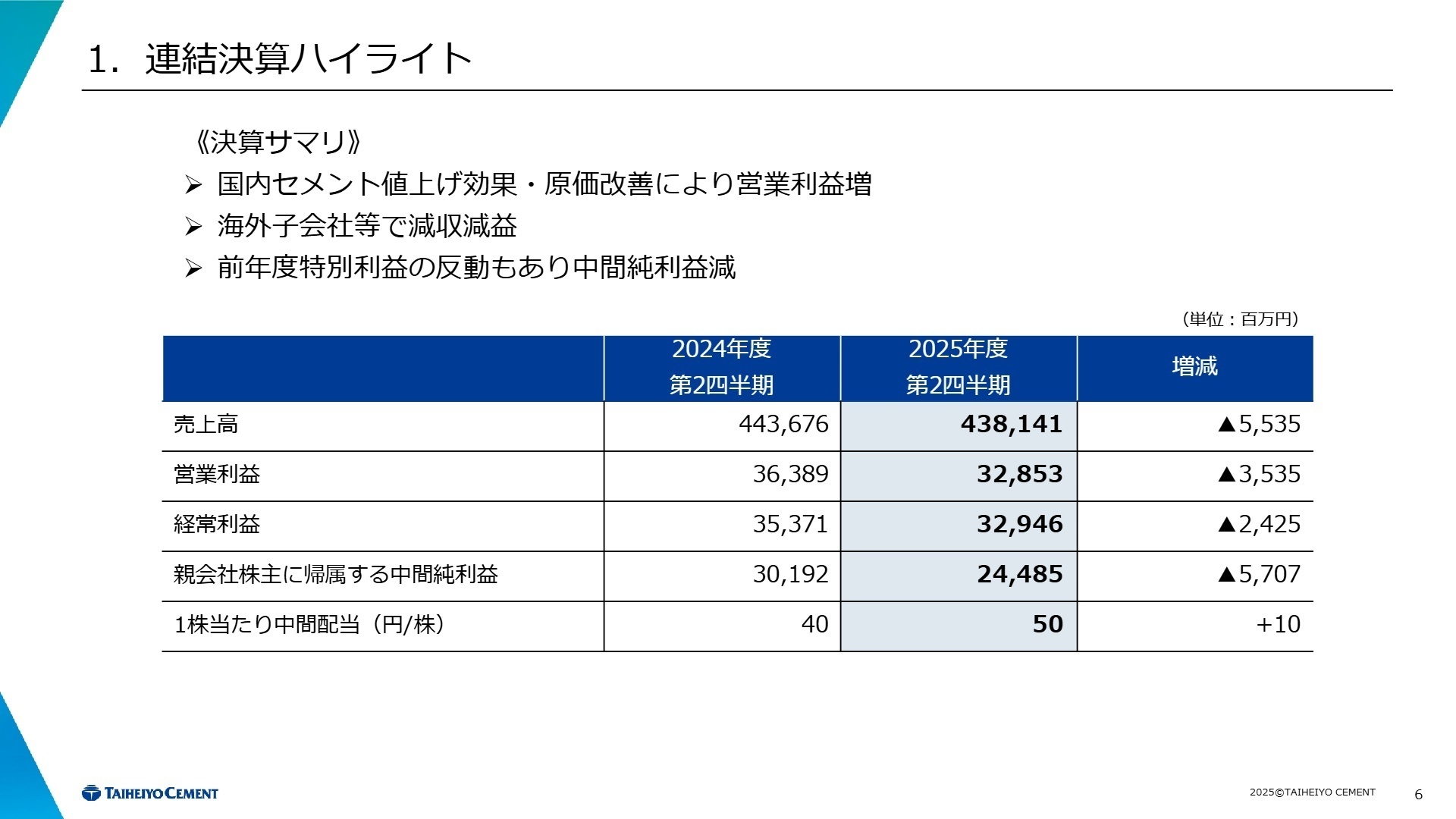

1 連結業績ハイライト

出典:2025年度第2四半期(中間期) 決算説明資料 P.6

売上高

4,381億円

▲1.2%

営業利益

328億円

▲9.7%

中間純利益

244億円

▲18.9%

2026年3月期中間期の連結業績は、売上高4,381億円、営業利益328億円となりました。国内ではセメント価格の引き上げが浸透し、石炭価格の下落による原価改善も追い風となりましたが、米国における金利高止まりに伴う民間需要の減速や、フィリピンでの安価な輸入品の流入といった海外要因が利益を押し下げました。また、前年度に計上された特別利益(債務消滅益等)の反動もあり、中間純利益は244億円にとどまっています。

通期業績予想については、海外子会社の苦戦や国内需要の下振れを反映し、営業利益を当初の850億円から700億円へ下方修正しました。修正後の通期予想に対する営業利益の進捗率は46.9%となっており、後半戦での米国M&A効果の発現や、さらなるコスト削減の徹底が目標達成の鍵を握る「概ね順調」な進捗状況と言えます。

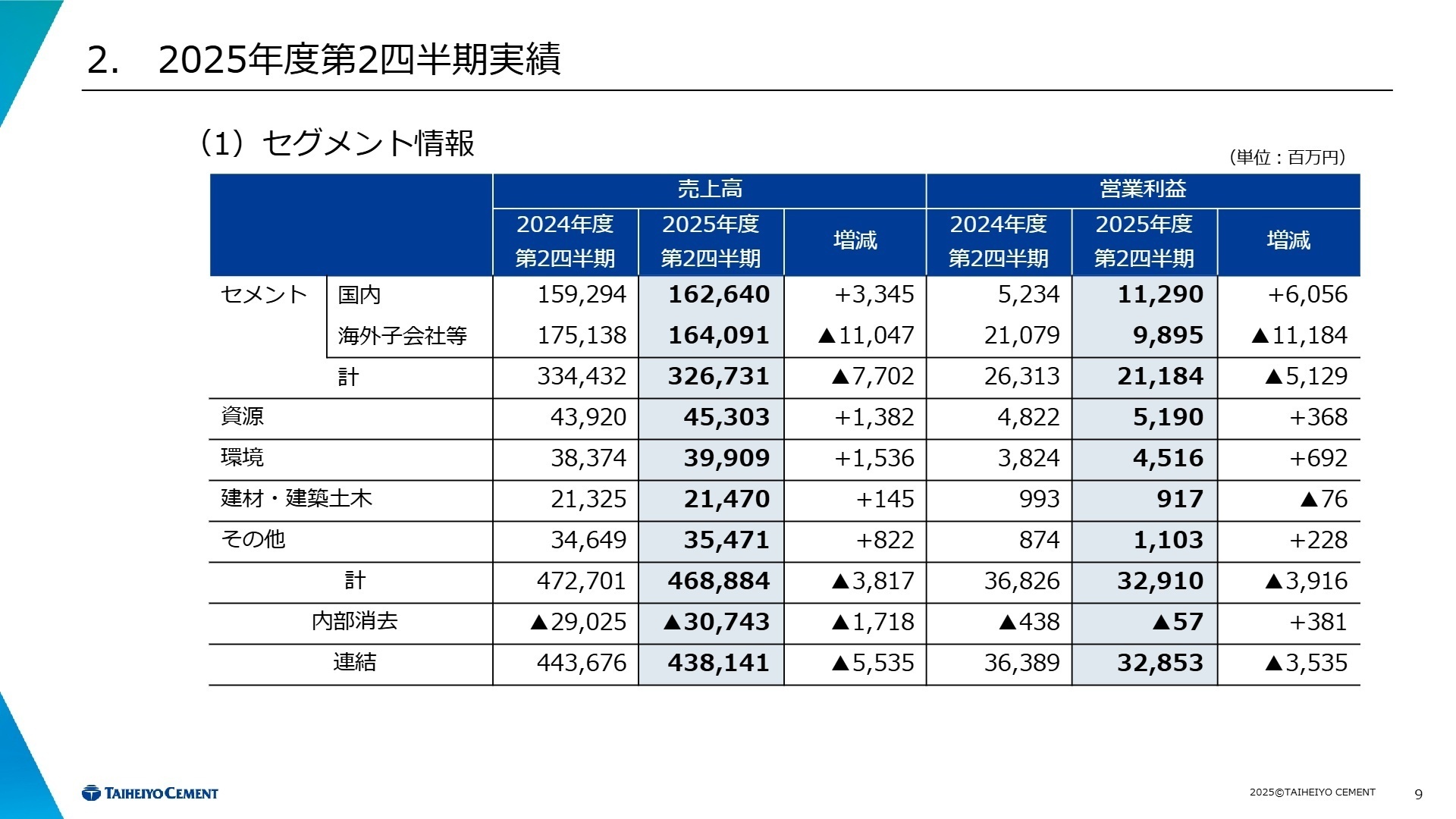

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第2四半期(中間期) 決算説明資料 P.9

セメント(国内・海外)

事業内容:日本・米国・ベトナム・フィリピン等でのセメント、クリンカ、生コンクリートの製造・販売を担う最大セグメントです。

業績推移:売上高3,267億円(前年同期比2.3%減)、営業利益211億円(同19.5%減)。国内は増益でしたが、海外子会社が減益を牽引しました。

注目ポイント:国内では販売数量が8.3%減少したものの、価格改定効果により利益率は向上しています。一方、米国では住宅部門の減速が課題ですが、12月のVulcan社資産買収により、2026年以降の生コン販売数量は大幅増を見込んでいます。グローバルなSCM(サプライチェーン管理)や、現地法人の経営管理、M&A後の統合プロセス(PMI)に関わる人材の活躍余地が非常に大きくなっています。

資源

事業内容:骨材(砂利・砂・砕石)、石灰石、鉱産品、固化材等の販売、土壌ソリューション事業を展開しています。

業績推移:売上高453億円(前年同期比3.1%増)、営業利益51億円(同7.6%増)。各種コスト増を価格転嫁し、増益を確保しました。

注目ポイント:北海道新幹線関連工事の進捗により固化不溶化材の販売が好調です。石灰石の海外輸出も伸長しており、国内の需要変動に左右されない多角的な販路拡大が進んでいます。土木工事のフロントエンドに深く関わる事業のため、現場ニーズを汲み取ったソリューション提案ができる営業・技術人材が求められています。

環境事業

事業内容:廃棄物(石炭灰・下水汚泥・建設発生土等)の再資源化・処理、太陽光パネルのリサイクル等を行います。

業績推移:売上高399億円(前年同期比4.0%増)、営業利益45億円(同18.1%増)。リニア建設発生土関連業務が堅調に推移しました。

注目ポイント:「循環経済形成のキープレイヤー」を掲げ、廃棄物をセメント製造の原燃料として活用する独自モデルを推進しています。2025年9月には廃太陽光パネルのリサイクル事業を開始するなど、新規領域への参入も活発です。脱炭素・サーキュラーエコノミーの知見を持つ人材にとって、最もポテンシャルの高いフィールドと言えます。

建材・建築土木

事業内容:ALC(軽量気泡コンクリート)や各種建築・土木材料の製造・販売を手掛けています。

業績推移:売上高214億円(前年同期比0.7%増)、営業利益9億円(同7.7%減)。運賃や人件費の高騰が利益を圧迫しました。

注目ポイント:コストアップ分を販売価格へ適正に転嫁する「価格適正化」を最優先課題としています。人手不足を背景としたプレキャスト化(工場製品化)のニーズは根強く、施工の効率化に寄与する新工法や製品開発に注力しています。建設業界のDXや省力化に関心のある方にとって、やりがいのある環境です。

3 今後の見通しと採用の注目点

出典:2025年度第2四半期(中間期) 決算説明資料 P.22

今後の成長戦略の核は、引き続き米国事業の拡大にあります。Vulcan社からの資産買収(41工場・2ターミナル等)により、カリフォルニア全域での生コン供給体制が整い、自社セメントの安定的な供給先を確保できるようになります。足元では金利影響により住宅需要が停滞していますが、インフラ投資法案に基づく公共投資やAI関連のデータセンター投資、さらには2028年のロサンゼルス五輪関連需要が控えており、2027年以降の本格的な回復を確信しています。

また、国内では2025年4月より2,000円/トン以上の価格改定を再度実施する予定です。建設現場の「週休二日制」定着に伴う出荷量減少を織り込みつつ、単位あたりの収益性を極限まで高める戦略です。カーボンニュートラル分野では、CO2回収・利用技術(CCUS)や、CO2を吸収するコンクリートなどの革新技術開発を加速させており、エンジニアや研究開発職にとっての挑戦の場が広がっています。

4 求職者へのアドバイス

志望動機のヒント

同社は今、単なる素材メーカーから「環境ソリューション企業」への脱皮を図っています。国内での圧倒的なシェアと収益基盤を背景に、米国での積極的な大型買収や、廃太陽光パネルリサイクルといった新規事業への挑戦を志望動機に組み込むのが効果的です。「安定した大企業」という側面だけでなく、グローバルな事業構造の変革や、カーボンニュートラルという難題に主体的に取り組みたいという姿勢をアピールしましょう。

面接での逆質問例

・「米国での大規模な資産買収に伴い、日本国内の技術部門や管理部門が、現地のPMI(統合プロセス)にどのように関与していく計画でしょうか?」

・「国内建設業界での週休二日制導入拡大を受け、物流・配船計画のAI最適化など、デジタルトランスフォーメーションをどのように進めていかれるお考えですか?」

・「リサイクル率40%以上のセメント製造を支える環境事業を、今後どのように海外拠点(米国やアジア)へ展開していく予定でしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

頑張っても昇級スピードは変わらない

年収は管理職手前までは低く抑えられており、頑張っても昇給スピードは変わらないので、若手がモチベーションを失う要因となっている。

(20代後半・経理・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 太平洋セメント株式会社 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- 太平洋セメント株式会社 2025年度第2四半期(中間期) 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。