0 編集部が注目した重点ポイント

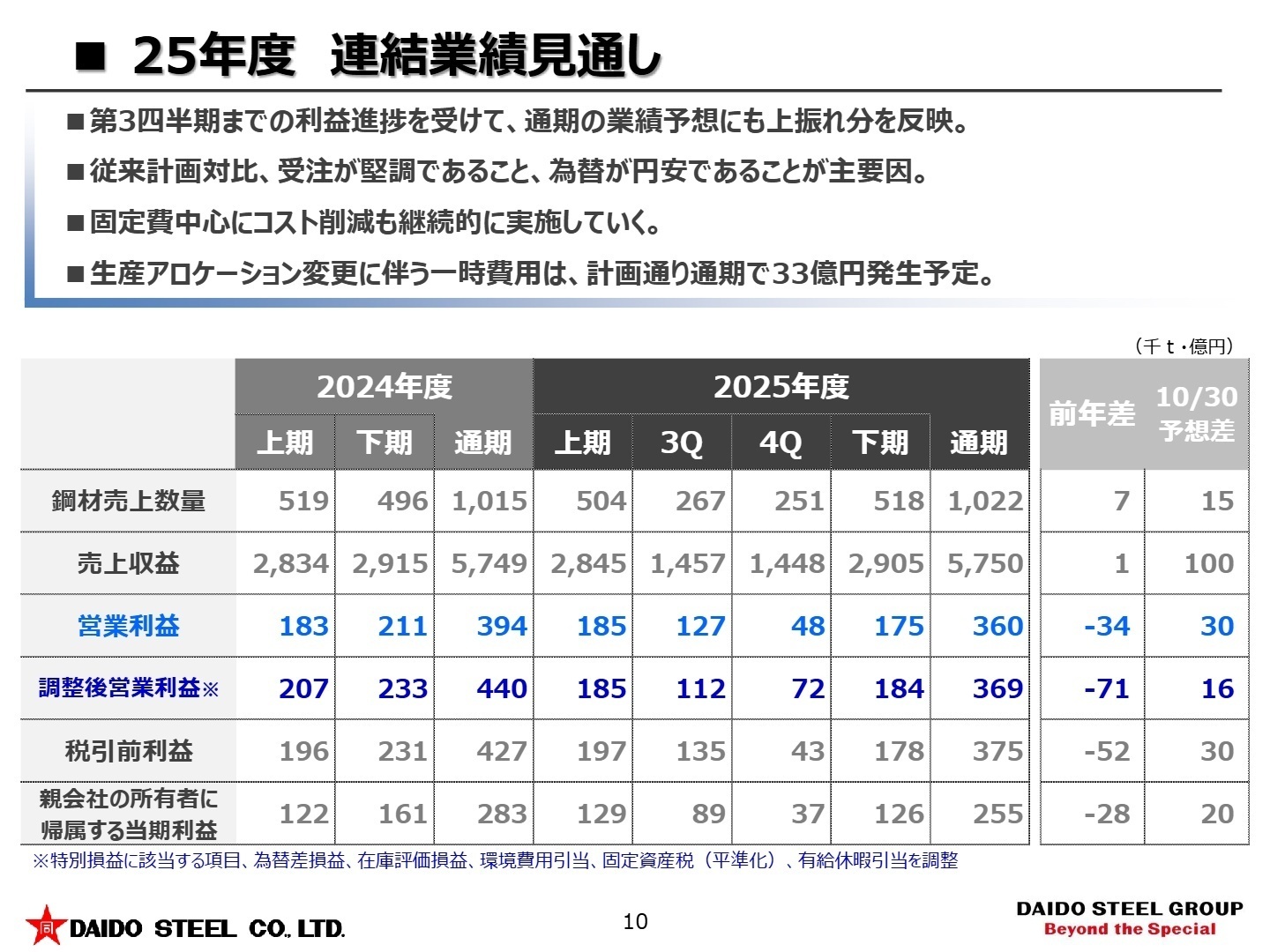

① 通期業績予想を上方修正し利益上振れを見込む

2026年3月期の通期連結業績予想について、営業利益を前回予想から30億円引き上げの360億円に修正しました。足元の鉄スクラップ市況の上昇などのマイナス要因はあるものの、円安の推移や堅調な受注、継続的なコスト削減努力が実を結び、当初の計画を上回るペースで利益を確保できる見通しとなっています。

② 高合金プロセスの構造改革を計画通り推進する

2025年度より着手している「高合金プロセス改革プロジェクト」に伴う生産アロケーション変更を推進しており、当第3四半期までに一時費用27億円を計上しました。これは将来の収益基盤強化に向けた「攻めの先行投資」であり、計画通りに着実に実行されている点は、中長期的なキャリアを考える転職者にとって大きな安心材料といえます。

③ 重希土類フリー磁石の需要が急速に拡大する

中国による重希土類(Dy:ジスプロシウム、Tb:テルビウム)の輸出規制強化を受け、これらを使用しない同社の「重希土類フリー磁石」への引き合いが強まっています。地政学リスクを背景とした独自の技術的優位性が評価されており、磁性材料分野での市場プレゼンスが急速に高まっています。

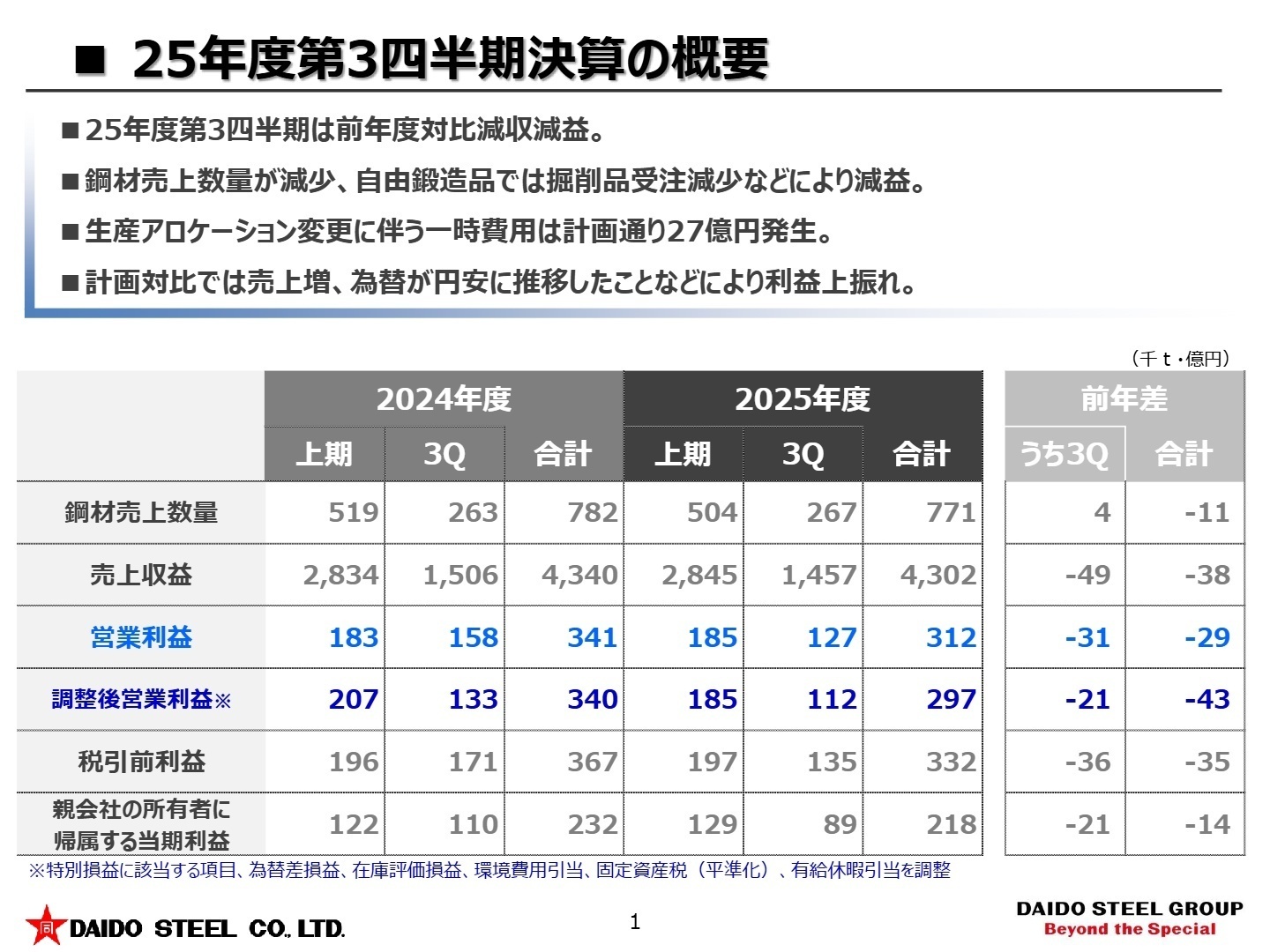

1 連結業績ハイライト

出典:2026年3月期 第3四半期決算説明会 P.1

売上収益

4,302億円

(前年同期比 -0.9%)

調整後営業利益※

297億円

(前年同期比 -12.7%)

親会社株主利益

218億円

(前年同期比 -6.1%)

※調整後営業利益 = 営業利益から特別損益、為替差損益、在庫評価損益、環境費用引当、固定資産税(平準化)、有給休暇引当を調整した指標(事業の本質的な稼ぐ力を示す数値)。

当第3四半期の累計実績は、自動車関連の受注減少などにより前年同期比で減収減益となりました。しかし、通期予想に対する進捗率は、修正後の目標に対しても80.5%(調整後営業利益ベース)に達しており、極めて堅調な進捗を見せています。

特筆すべきは、当初の懸念を跳ね返す修正能力の高さです。生産体制の最適化を目的とした一時費用を計上しながらも、円安メリットを最大化し、着実な価格是正を推進することで、当初予想を上回る利益水準へと軌道修正を行っています。

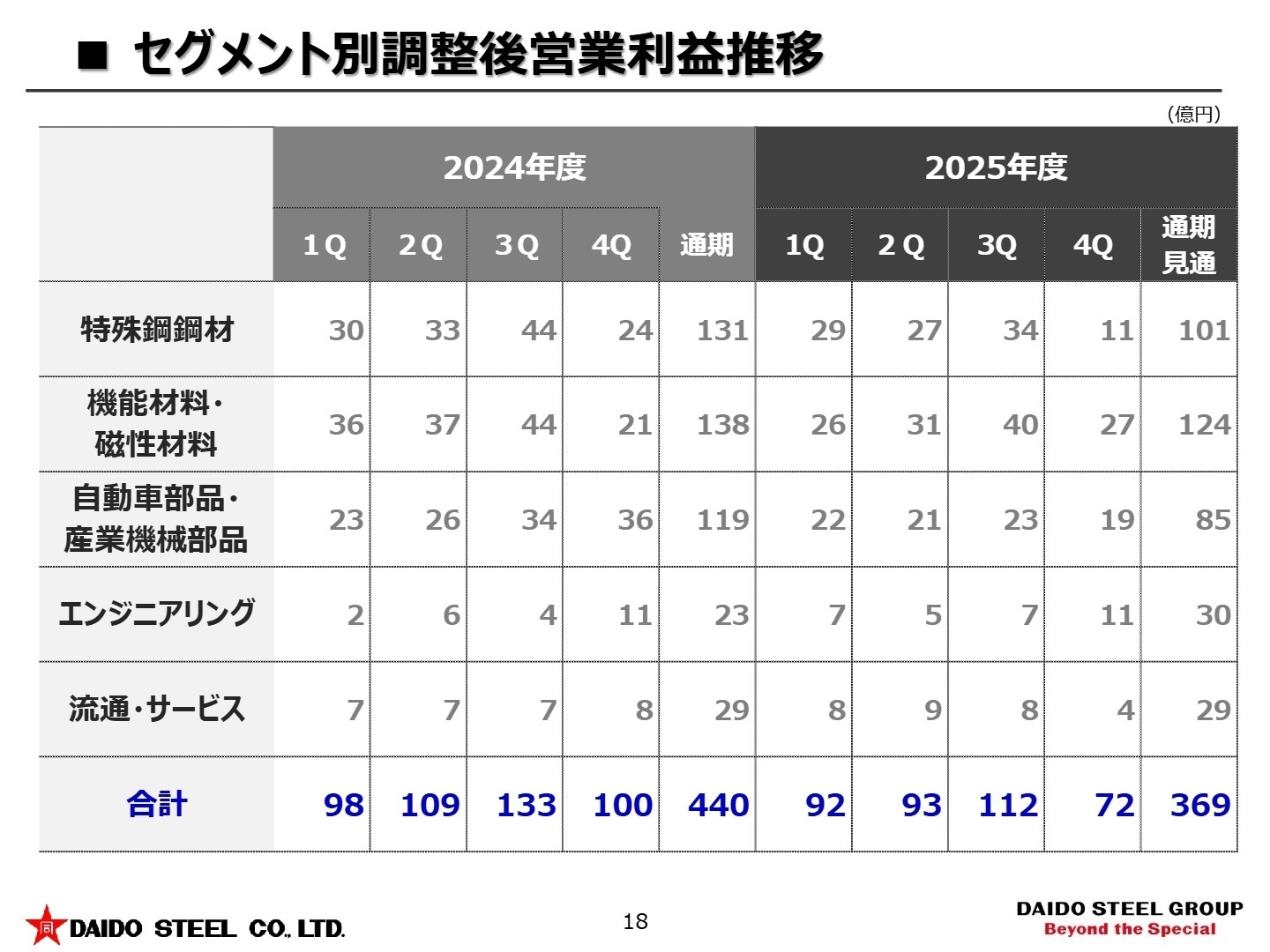

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期決算説明会 P.18

特殊鋼鋼材

【事業内容】 自動車や産業機械の基幹部品に使用される構造用鋼、工具鋼の製造・販売を担う中核事業です。

【業績推移】 売上高1,530億円(前年同期比4.6%減)。自動車向けの数量減少や工具鋼の需要停滞により減収減益となりました。

【注目ポイント】 厳しい市場環境の中、コストプッシュに対応するための販売価格是正(値上げ)を粘り強く継続しています。数量に頼らない収益構造への転換を進めており、鋼材の価値を適正に市場へ還元するプロフェッショナルな交渉力が求められています。

機能材料・磁性材料

【事業内容】 ステンレス鋼、高合金、磁石製品、チタンなどの高付加価値材料を展開する高成長分野です。

【業績推移】 売上高1,479億円(前年同期比3.4%減)。営業利益は前期の清算費用消滅により実質増益(109億円)を確保しました。

【注目ポイント】 HDD向けのステンレス需要が回復基調にあるほか、重希土類フリー磁石の引き合いが強まっています。先端技術を用いた「脱中国依存」のサプライチェーン構築に貢献しており、材料工学の知見を活かせるフィールドが広がっています。

自動車部品・産業機械部品

【事業内容】 エンジンバルブ、精密鍛造品、自由鍛造品など、加工度の高い製品をグローバルに供給しています。

【業績推移】 売上高890億円(前年同期比6.2%増)。増収となった一方、構造改革の一時費用27億円計上により減益となりました。

【注目ポイント】 北米向けのエンジンバルブや船舶用バルブが旺盛な需要を背景に高位で推移しています。高合金プロセス改革による生産体制の刷新を進めており、製造現場のDXや大規模なアロケーション変更を主導する生産技術人材のニーズが高まっています。

エンジニアリング

【事業内容】 鉄鋼用の溶解設備や熱処理炉の設計・施工、およびメンテナンスサービスを提供します。

【業績推移】 売上高203億円(前年同期比24.5%増)。溶解設備およびメンテナンス部品の好調により、大幅な増収増益を達成しました。

【注目ポイント】 顧客の生産活動維持に欠かせないメンテナンス需要が極めて安定しており、収益の柱として機能しています。カーボンニュートラルに向けた設備の電動化・高効率化など、次世代のプラントエンジニアリングに関われる機会が豊富です。

流通・サービス

【事業内容】 グループ製品の流通、物流、不動産賃貸などの周辺サービスを包括的に提供します。

【業績推移】 売上高200億円(前年同期比1.9%減)。利益面では前年同期の22億円に対し、27億円と着実な利益貢献を果たしています。

【注目ポイント】 グループ全体のロジスティクスを支える「縁の下の力持ち」的存在です。効率的な配送網の構築や物流コストの最適化など、実務を通じたオペレーションの高度化が継続的に推進されています。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期決算説明会 P.10

今後の市場環境については、米国の通商政策や地政学リスクの影響で、自動車・産業機械ともに回復ペースは「鈍化」すると慎重に見込んでいます。しかし、同社はこれを逆手に取り、競争力の高い成長市場製品(磁石、航空機、医療など)への戦略的シフトを加速させています。

注目すべきは、ベースとなる鋼材売上数量が低迷する中で、設備投資案件を厳選し、生産体制を柔軟に変更する機動力です。高合金プロセスの改革といった「将来への布石」が着実に打たれており、変化を恐れずに事業構造をアップデートできる人材が、今後の同社の飛躍を担う重要な鍵となります。

4 求職者へのアドバイス

「高合金プロセス改革」や「重希土類フリー磁石」といった、同社が現在取り組んでいる具体的な構造改革案や先端技術に触れるのが有効です。単なる「大手鉄鋼メーカー」という見方ではなく、不透明な時代に「収益構造を根本から変えようとしている挑戦的な企業」として捉え、自らの専門性がその変革のどこに貢献できるかをアピールしましょう。

「高合金プロセス改革による生産アロケーションの変更は、現場の生産体制やエンジニアの役割にどのような変化をもたらしていますか?」「中国の輸出規制強化を受けた磁石製品の増産体制において、現在最も優先度の高い技術的・組織的課題は何ですか?」など、経営戦略の「実行フェーズ」に関する質問は、あなたの意欲を高く評価させるはずです。

5 転職者が知っておきたい現場のリアル(口コミ)

評価基準が不透明で不満を抱いている

中途というハンディもあるが、評価基準が不透明で不満を抱いている。現場での採用の場合は、残業や交代勤務がないとかなり厳しいのが現実。完全年功序列のため、成果主義の人には全く向いていない。

(20代後半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 大同特殊鋼株式会社 2026年3月期 第3四半期決算短信〔IFRS〕(2026年1月29日発表)

- 大同特殊鋼株式会社 2026年3月期 第3四半期決算説明資料(2026年1月29日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。