0 編集部が注目した重点ポイント

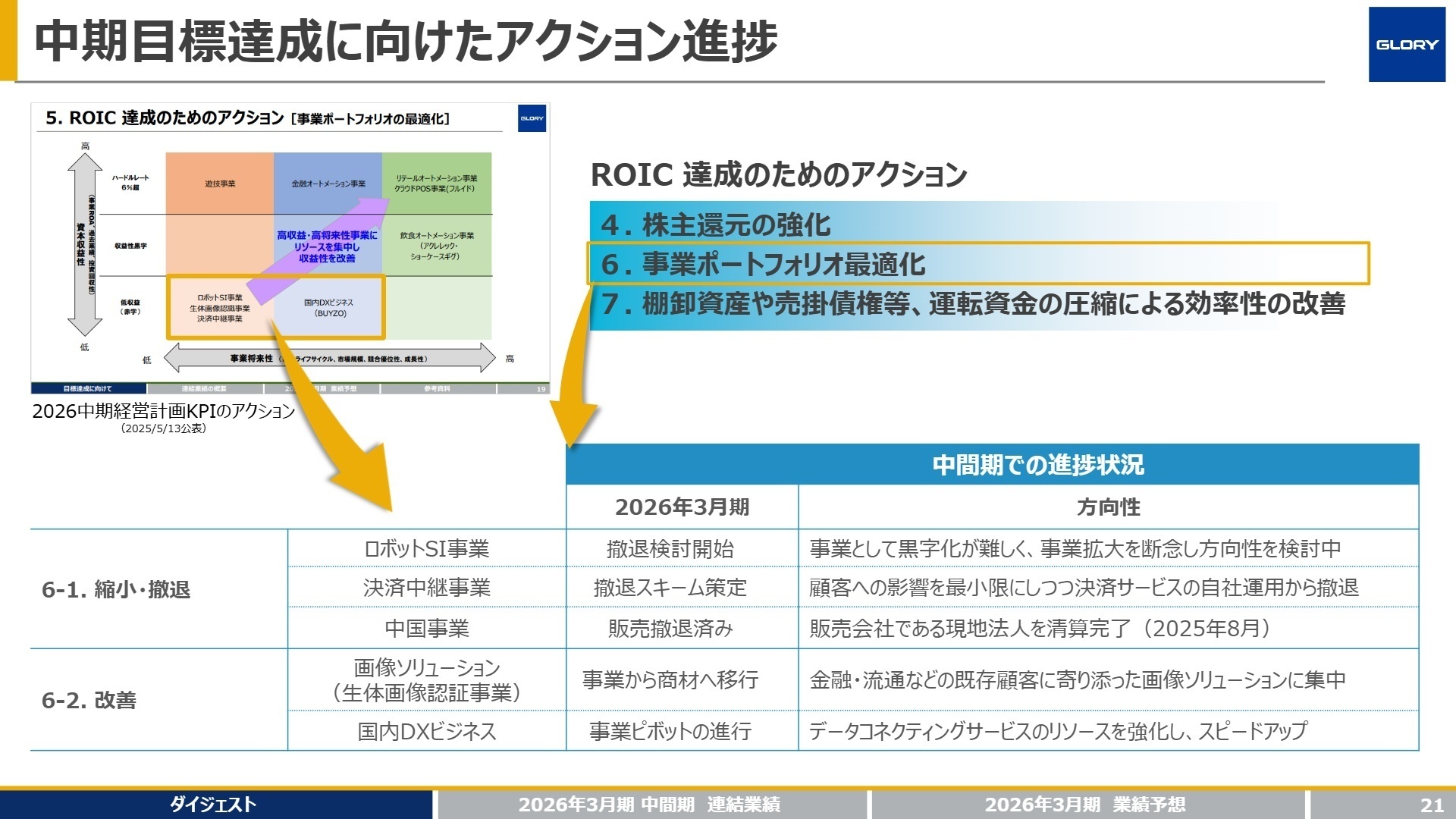

① 不採算・非コア事業からの撤退を加速する

2026中期経営計画に基づき、事業ポートフォリオの最適化を断行しています。具体的には、ロボットSI事業の撤退検討開始や決済中継事業の自社運用撤退、さらに2025年8月には中国の販売拠点の清算を完了しました。低収益事業を切り離し、高成長領域へリソースを集中させる構造改革は、エンジニアや企画職にとってキャリアの透明性を高めるポジティブな変化といえます。

② 通期の営業利益予想を240億円へ上方修正する

20年ぶりの新紙幣発行に伴う特需の反動により、中間期は前年同期比で減収減益となりました。しかし、国内でのコスト削減やプロダクトミックスの改善が想定を上回り、通期の営業利益予想を前回から25億円プラスの240億円へと上方修正しました。一時的な需要変動に左右されない、強固な収益体質への転換が着実に進んでいることを示しています。

③ 海外リテール市場での販売が過去水準を上回る

米州および欧州において、大手グローバルリテーラー向けの導入が加速しています。海外市場の売上高構成比率は前年同期の52%から63%へ大幅に上昇しました。保守事業の内製化による利益率改善も進んでおり、グローバル市場でのプレゼンス拡大に伴い、海外拠点の管理や国際営業、カスタマーサクセスといった職種での活躍機会が急速に広がっています。

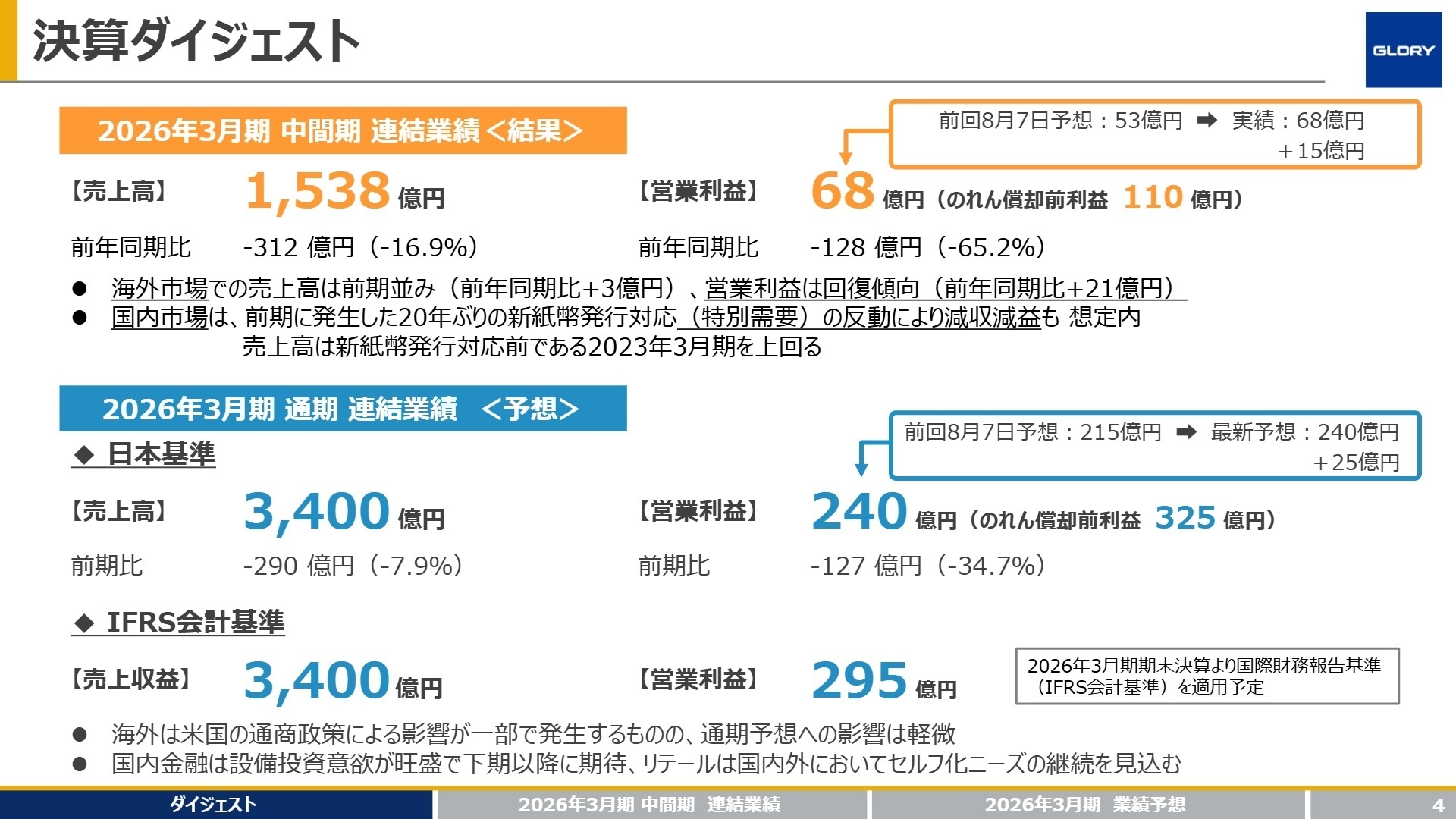

1 連結業績ハイライト

出典:2026年3月期 中間期 決算説明資料 P.4

売上高

1,538億円

前年同期比 -16.9%

営業利益

68億円

前年同期比 -65.2%

中間純利益

33億円

前年同期比 -57.1%

当中間期の連結業績は、売上高1,538億円、営業利益68億円となりました。前年同期に発生した「20年ぶりの新紙幣発行対応」という巨大な特需の反動により、国内市場では大幅な減収減益となりましたが、これは当初から想定されていた推移です。特筆すべきは海外市場の回復で、営業利益は前年同期の1億円から22億円へと爆発的に改善しています。米国での保守原価改善や欧州でのリテール向け販売好調が、国内の落ち込みをカバーする形となっています。

通期予想に対する営業利益の進捗率は約28.3%にとどまりますが、同社は下半期に海外市場での大幅な利益増(+106億円予想)や国内金融機関の設備投資集中を見込んでいます。このため、中間期の実績をもって「進捗が遅れている」とはみなされず、むしろ通期利益予想の上方修正が発表されるなど、今後の成長に対する強い自信が示されています。

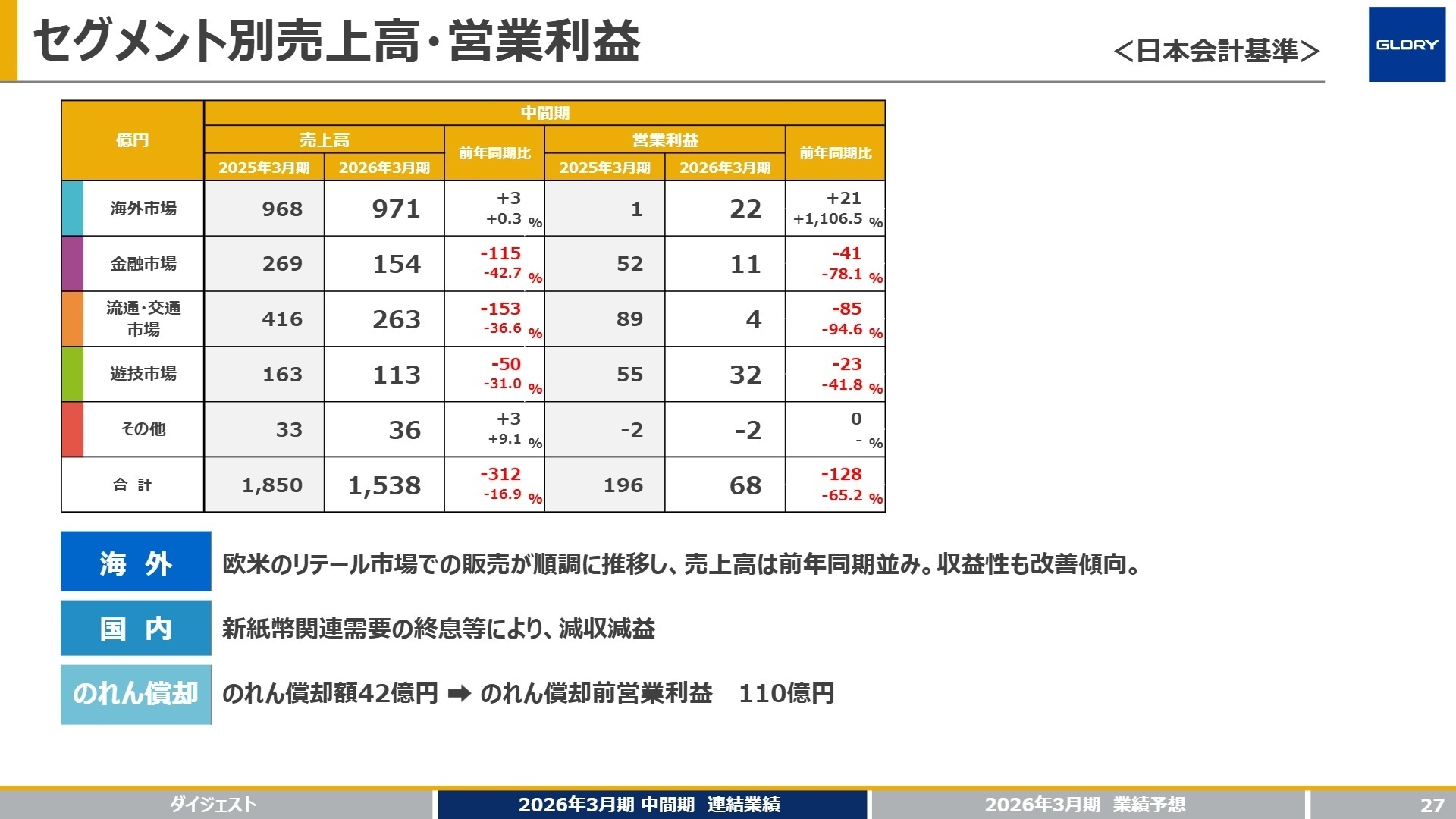

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 中間期 決算説明資料 P.27

海外市場

【事業内容】 米州・欧州・アジアの金融機関やリテーラー向けに、通貨処理機やセルフサービスキオスクを販売・保守。

【業績推移】 売上高971億円(+0.3%)、営業利益22億円(+1,106.5%)。米国でのコスト構造改革が結実。

【注目ポイント】 米州のCIシリーズ(リテール向け入出金機)が好調で、保守事業の内製化により収益性が劇的に向上しました。買収したAcrelecやFlooidとのシナジーによる「店舗全体のDX支援」が加速しており、グローバルでのPMI(買収後統合)経験者や、SaaSビジネスへの転換を支えるソフトウェアエンジニアのニーズが極めて高い状況です。

国内金融市場

【事業内容】 銀行、信用金庫向けにオープン出納システムや周辺機器を導入し、窓口業務の自動化を支援。

【業績推移】 売上高154億円(-42.7%)、営業利益11億円(-78.1%)。前期の大口受注の反動が直撃。

【注目ポイント】 前期の特需反動により数字上は減少していますが、プラス金利を背景に金融機関の設備投資意欲は旺盛です。現在は、単なる機械販売から、店舗運営の統一・効率化を提案するソリューション型営業への転向を進めています。非現金分野の拡大も視野に入れており、金融DXに精通したコンサルティング人材が必要とされています。

国内流通・交通市場

【事業内容】 スーパー、コンビニ、飲食店向けにレジつり銭機や売上金入金機、セルフ決済端末を提供。

【業績推移】 売上高263億円(-36.6%)、営業利益4億円(-94.6%)。新紙幣改刷対応の収束による影響。

【注目ポイント】 人手不足が深刻なリテール業界において、セルフレジやデータコネクティングサービス「れぽこれ!」(テナント精算効率化システム)が急速に普及しています。特にデータビジネスは2027年度に向けて販売額の大幅拡大を見込んでおり、ハードウェアの強みを活かしつつ、データの利活用を提案できるデジタル人材のキャリアフィールドが広がっています。

遊技市場

【事業内容】 パチンコホール向けにカードシステムや周辺機器を販売。

【業績推移】 売上高113億円(-31.0%)、営業利益32億円(-41.8%)。スマート遊技機需要の一巡が影響。

【注目ポイント】 減益ではあるものの、営業利益率は28.3%と依然として高水準を維持しています。今後は新認可基準「LT3.0プラス」対応などの新機種動向に合わせた展開が鍵となります。スマート遊技機関連でのシェア維持と高収益性の追求を担う、マーケット分析力の高い営業職が重要視されています。

3 今後の見通しと採用の注目点

出典:2026年3月期 中間期 決算説明資料 P.21

同社は今後、ハードウェアの優位性をベースとした「プラットフォーム・ビジネス」への脱皮を加速させます。特に注目すべきは、商業施設の事務作業を劇的に効率化する「れぽこれ!」を中心としたデータビジネスです。2027年度に向けて販売額を倍増させる計画であり、これを支えるリカーリング(継続収益)モデルの構築には、カスタマーサクセスやSaaS開発の知見を持つ人材が不可欠です。

また、不採算事業からの撤退を進める一方で、高収益・高将来性が見込まれる「リテール・飲食オートメーション」にはリソースを集中投下します。為替リスク管理の強化や株主還元100%方針(2026-2027年度)の導入など、資本効率を重視した経営へシフトしており、「ROIC経営」を実務レベルで推進できる財務・経営企画人材の採用も強化される見通しです。

4 求職者へのアドバイス

志望動機のヒント

新紙幣特需という巨大な成功体験に安住せず、「ハードからソフトウェア/データビジネスへの変革」を断行している点に注目してください。特に「れぽこれ!」のような現場の課題をデジタルで解決するプロジェクトは、IT業界からの転職者にとっても、リアルのアセット(機械)を持つ同社ならではの強みを活かせる面白いフェーズです。「グローバルでの収益性改善」や「事業ポートフォリオの刷新」という攻めの姿勢を、自身の専門性と結びつけるのが効果的です。

面接での逆質問例

「ロボットSI事業などの非コア事業からの撤退が進んでいますが、余剰リソースの高成長領域への再配置は具体的にどのようなスキームで行われているのでしょうか?」や、「海外市場での利益率が劇的に改善していますが、今後の保守サービス内製化に向けたエンジニア採用や育成の戦略について教えてください」など、構造改革の実効性を問う質問が、高い当事者意識を示すことにつながります。

5 転職者が知っておきたい現場のリアル(口コミ)

世界中に製品が出荷されており貢献感は感じる

世界中に製品が出荷されており、この会社よりも多数の国に製品を展開している企業はそうそう無いと思うので、そういった意味で貢献感は感じると思います。

(30代後半・マーケティング・男性) [キャリコネの口コミを読む]残業はあたりまえにあり拘束時間も長い

保守のメンテナンス部隊だと、基本金融機関の業務終了後に1~2時間ほど定期点検を行い、その後に事務所に戻って次の日の準備などをするため、毎日残業はあたりまえにあり、拘束時間も長いです。

(30代前半・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 中間期 決算説明資料

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。