0 編集部が注目した重点ポイント

① プレシジョンメディシン事業の売却により成長基盤を確立する

2025年2月に遺伝子検査等を行うプレシジョンメディシン事業(Ambry Genetics社)の譲渡を完了し、同事業を「非継続事業(今後継続しない事業)」に分類しました。これにより、経営資源を成長領域であるインダストリー事業等へ集中させる構造的変化が鮮明になっています。転職者にとっては、ポートフォリオの最適化が進む中で、各主軸事業の専門性がより重視されるフェーズと言えます。

② グローバル構造改革の成果が人件費削減として顕在化する

中期経営計画の最終年度に向け、推進してきた構造改革が実を結んでいます。当上期において、人件費を中心とした構造改革効果が82億円に達し、販売管理費率の改善(前年同期比0.9ポイント減)に大きく寄与しました。事業規模の適正化が進んだことで、より筋肉質な組織へと変貌を遂げており、生産性の高い現場でのキャリア構築が期待できる状況です。

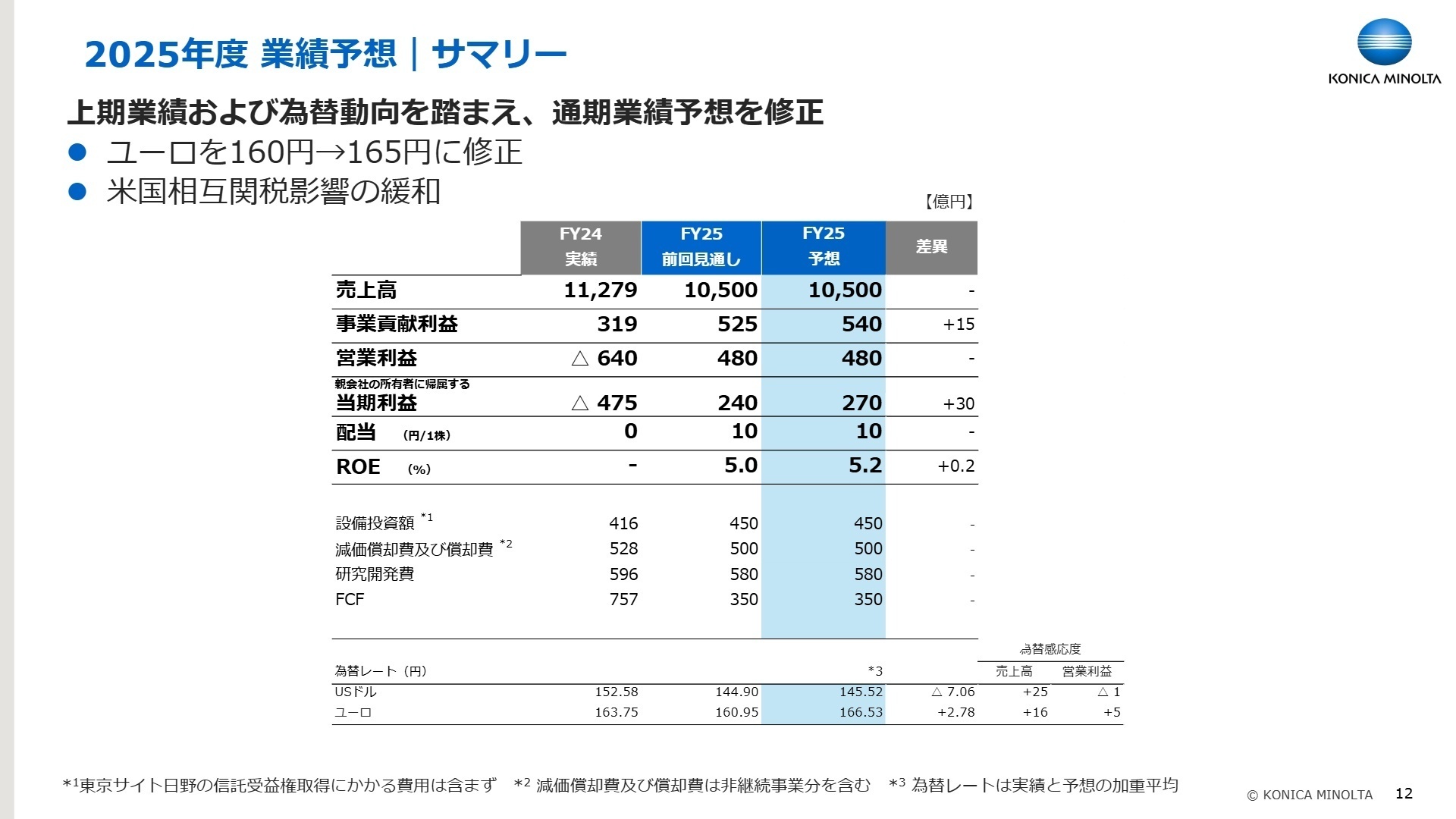

③ 上期進捗を踏まえ通期純利益を270億円に上方修正する

上期業績が計画を上回って推移したことを受け、通期の利益予想を引き上げました。親会社の所有者に帰属する当期利益を前回予想から30億円増の270億円に上方修正しています。為替前提の修正(ユーロを160円から165円へ)に加え、資産評価益などの一過性要因も含まれますが、全体として収益性の「Turn Around(反転)」が着実に進行していることを示唆しています。

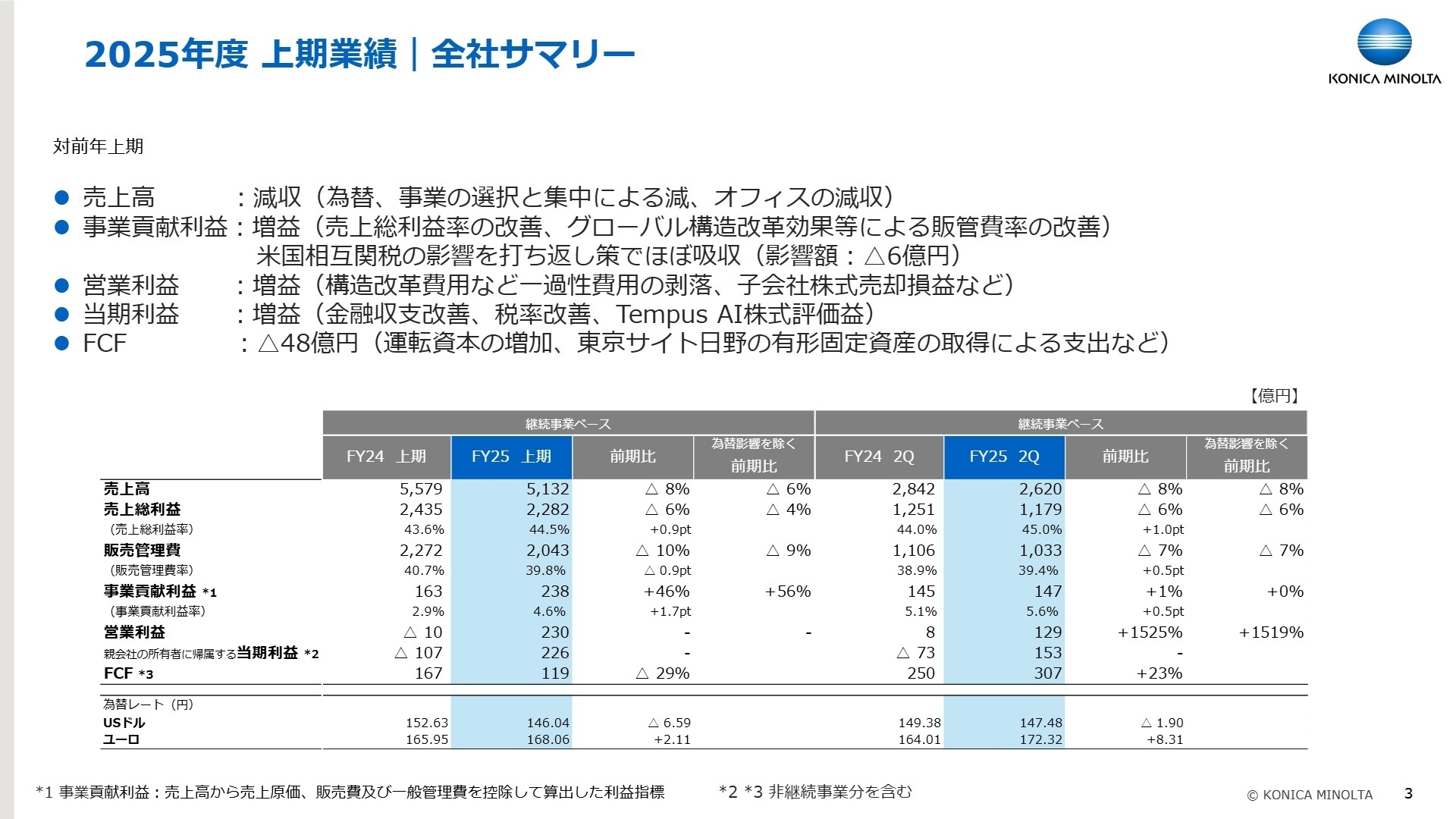

1 連結業績ハイライト

出典:2026年3月期 第2四半期決算説明会 P.3

※事業貢献利益 = 売上高から売上原価、販売費及び一般管理費を控除して算出した利益指標(事業の経常的な稼ぐ力を測る独自の指標)

当上期の売上高は、事業の選択と集中による事業譲渡や為替影響により減収となったものの、利益面では劇的な改善を見せました。特に販売管理費が前年同期の2,272億円から2,043億円へと大幅に圧縮されており、収益力の強化が数値に表れています。また、米国相互関税の影響についても、価格対応や追加の経費削減等の打ち返し策により、上期影響額を6億円にまで抑制することに成功しています。

通期予想に対する進捗状況は、修正後の売上高予想1兆500億円に対し48.9%、事業貢献利益予想540億円に対し44.1%となっており、第2四半期までの実績としては概ね順調な進捗と言えます。例年、下期に利益が偏重するビジネス構造を考慮すると、上方修正した目標の達成に向けた確度は高いと分析されます。

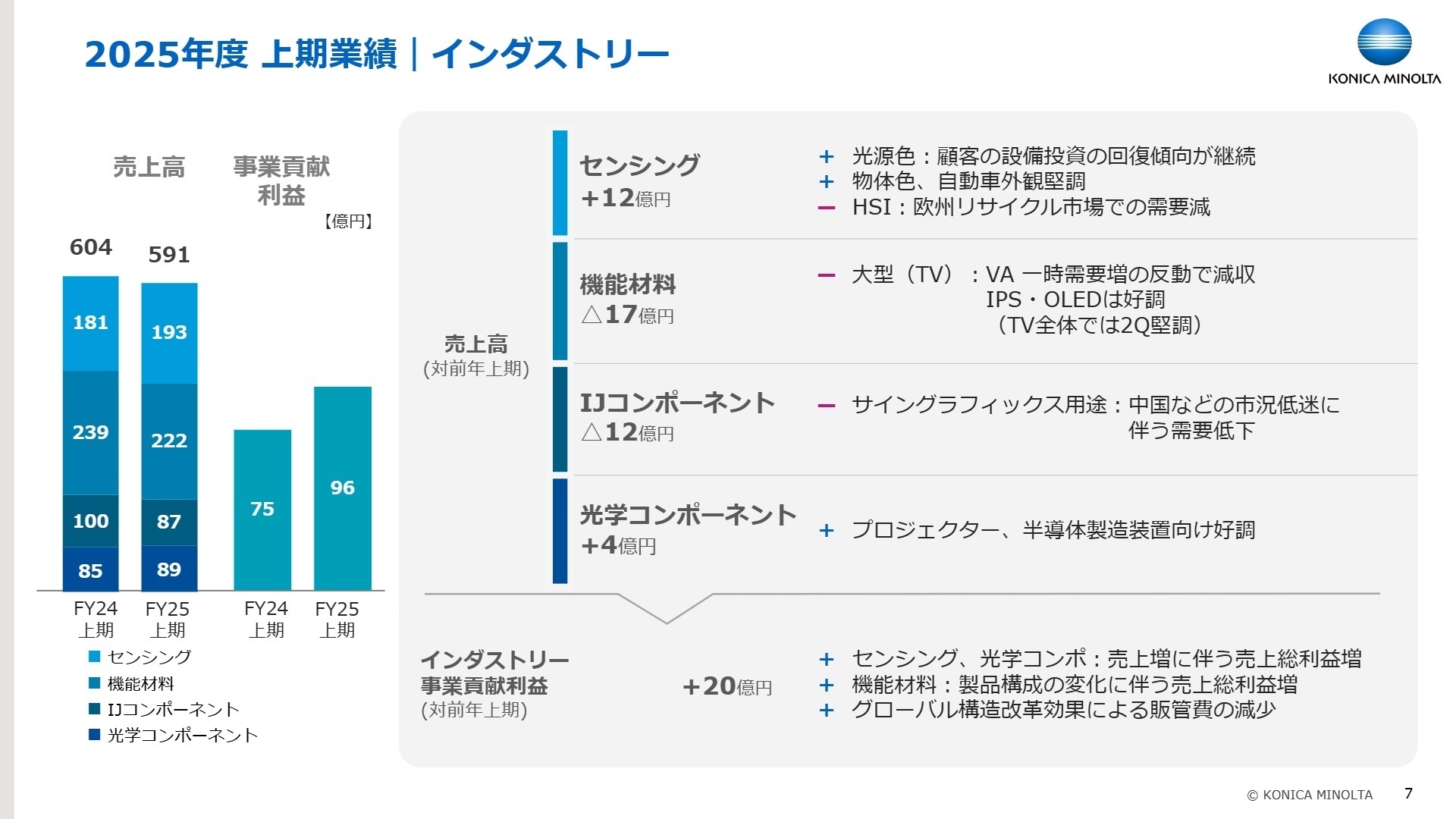

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期決算説明会 P.7

インダストリー事業

事業内容:計測機器(センシング)、ディスプレイ用フィルム(機能材料)、産業用インクジェットヘッド等の開発・販売。

業績推移:売上高591億円、事業貢献利益96億円。前年同期比27.1%の大幅増益を達成し、利益率も16%へ向上しました。

注目ポイント:大手顧客の設備投資回復に伴い、センシングおよび光学コンポーネントが好調です。機能材料では製品構成の変化により売上総利益が増加。全社で最も収益性が高く、次世代の成長を支える半導体製造装置向け等の高付加価値領域での専門人材の必要性が高まっています。

デジタルワークプレイス事業

事業内容:複合機(オフィス)およびITサービス・ソリューション(DW-DX)の提供。

業績推移:売上高2,878億円、事業貢献利益182億円。減収ながら、構造改革により営業利益は前年同期比168.5%増と劇的に改善しました。

注目ポイント:特筆すべきはDW-DXユニットの黒字化達成です。事業の選択と集中を進めつつ、欧州や日本での業務効率化サービスが好調。単なる機器販売から「ITサービスを主軸とした高収益モデル」への転換を担うDXスペシャリストの活躍の場が広がっています。

プロフェッショナルプリント事業

事業内容:商業印刷・産業印刷向けデジタル印刷システムの開発・製造・販売。

業績推移:売上高1,238億円、事業貢献利益48億円。為替や一部事業譲渡の影響により、前年同期比で減収減益となりました。

注目ポイント:中価格帯(MPP)や高価格帯(HPP)のカラー機は台数ベースで前年を大幅に上回る伸び(+34%~+43%)を見せています。米国での投資抑制など一時的な逆風はあるものの、デジタル印刷へのシフトという構造的需要は強く、グローバルな販売網を再構築できる人材が求められています。

画像ソリューション事業

事業内容:医療用画像診断(ヘルスケア)、ネットワークカメラ(画像IoT)等の提供。

業績推移:売上高421億円、事業貢献損失13億円。損失幅は前年同期(△49億円)から36億円の大幅改善を果たしました。

注目ポイント:第2四半期単体ではブレークイーブン(収支均衡)に到達しました。MOBOTIX社の譲渡など不採算領域の整理が進み、ヘルスケアでのミックス改善や減価償却費の減少が寄与しています。収益化の目処が立ったことで、今後は医療IT領域等での攻めの展開を支える人材が必要です。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期決算説明会 P.12

2025年度は中期経営計画の最終年として、ROE(自己資本利益率)5%の達成を必達目標としています。足元の業績は、インダストリー事業の成長加速や情報機器事業の収益力強化により、この目標に対して「順調な進展」にあると経営陣は評価しています。

注目すべきは、2026年春頃に予定されている次期中期経営計画の説明会です。ここでは、構造改革後の「さらなる成長」に向けた具体的なキャピタルアロケーション(資本配分)や、ROE 8%以上を目指す長期ビジョンが語られる見込みです。また、成長の芽として、ペロブスカイト太陽電池バリアフィルムや半導体製造装置向け光学コンポーネントなどの説明会も予定されており、これらの先端技術領域での採用意欲は今後も継続すると推測されます。

4 求職者へのアドバイス

コニカミノルタは現在、歴史的な「構造改革」から「成長」へと舵を切る重要な転換点にあります。「不採算事業の売却」や「全社的な人件費削減」といった痛みを伴う改革を乗り越え、収益モデルを再定義している最中です。この変化を前向きに捉え、「筋肉質になった組織で、自身の専門性を活かして新たな収益源を共に創りたい」という姿勢は、現在の同社に非常にマッチします。特に、インダストリー事業などの高収益領域への貢献意欲は強力なアピールポイントになるでしょう。

- 「構造改革により販売管理費が大幅に圧縮されましたが、私の所属予定の部門では、今後どのような領域に重点的にリソースが投下される計画でしょうか?」

- 「DW-DXユニットの黒字化達成など、ITサービスへのシフトが進んでいますが、現場レベルでの評価指標(KPI)の変化について教えていただけますか?」

- 「2027年の本社移転を控えていますが、新しい働き方や組織文化の醸成に向け、どのようなエンゲージメント向上策を期待されていますか?」

5 転職者が知っておきたい現場のリアル

柔軟な働き方が可能

リモートワークの導入が進んでおり、柔軟な働き方が可能です。全体としてストレスなく働ける環境が整っていると感じます。

(20代後半・コンサルティング営業・女性) [キャリコネの口コミを読む]複合機の売上に依存している現状

新規事業の成長が期待されていたものの、収益の主力には至らず、依然として複合機の売上に依存している現状に不安を感じました。

(40代前半・人事・男性) [キャリコネの口コミを読む]- コニカミノルタ株式会社 2026年3月期 第2四半期決算説明資料(2025年11月5日公表)

- 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)(2025年11月5日公表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。