0 編集部が注目した重点ポイント

① 再生医療関連事業を担う新セグメントを新設する

2026年3月期の期首より、再生医療関連事業を営むセルリソーシズ株式会社を新たに連結子会社化し、報告セグメントに「その他」を新設しました。マスターセルの製造と保管、受託製造開発(CDMO)事業の展開を重点的に進めており、バイオテクノロジー領域での新たなキャリア機会が急速に拡大しています。

② 政策保有株式の縮減による純利益の大幅な上方修正を発表する

資産効率の向上を図るため、政策保有株式の縮減を加速させています。これにより、通期の親会社株主に帰属する当期純利益の予想を当初の250億円から360億円へ大幅に上方修正しました。強固な財務基盤を背景に、成長領域への戦略的投資と株主還元の両立を推進する姿勢を鮮明にしています。

③ ネオプライマリー戦略で診療所販路の売上を大きく伸ばす

業界No.1の営業員(MS)数を活かした「ネオプライマリー戦略」を遂行し、専門病院に限らず診療所等へのプロモーションを強化しています。その結果、診療所販路の売上高成長率は7.2%と高い水準を記録しました。地域医療に深く根ざした営業体制が、基盤事業である卸売事業の増収増益を強力に支えています。

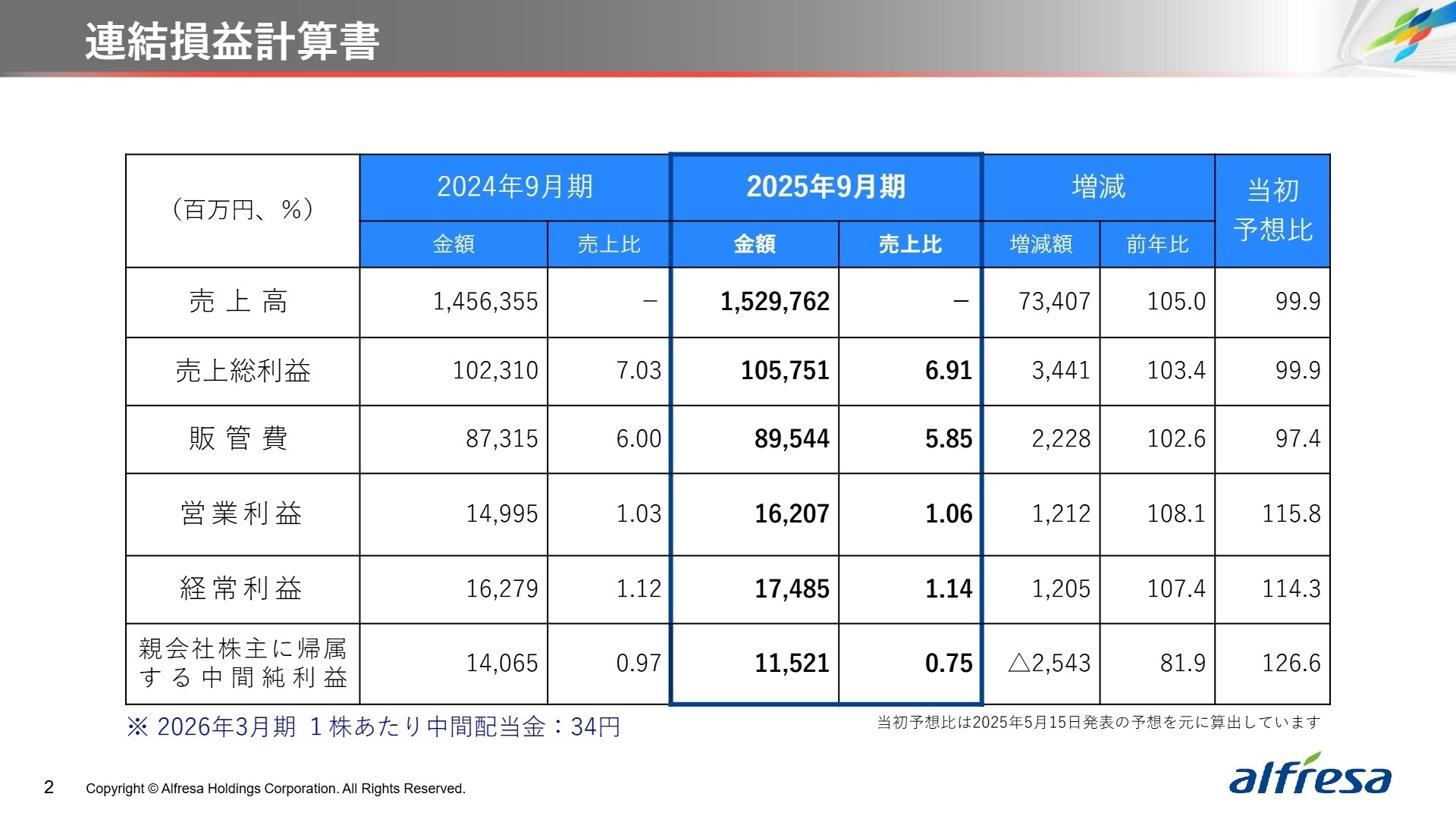

1 連結業績ハイライト

出典:2026年3月期 第2四半期(中間期) 決算説明会資料 P.2

当中間連結会計期間の業績は、売上高が1兆5,297億円(前年同期比5.0%増)、営業利益が162億円(同8.1%増)となりました。2025年4月に実施された薬価の中間年改定や、物流費・人件費の高騰という逆風を受けながらも、市場伸長(+3.3%)を大きく上回る売上成長(+6.1%)を実現し、営業利益ベースでは当初予想を15.8%上回る着地となっています。

通期予想に対する中間期時点の進捗状況は、売上高で49.2%、営業利益で43.7%となりました。営業利益の進捗率は一見低く見えますが、会社側は「売上高、営業利益、経常利益は概ね当初予想通りに推移」と評価しています。また、政策保有株式の縮減に伴う投資有価証券売却益の増加を見込み、純利益については期初予想を大幅に上回る上方修正を実施しており、経営の安定感が増しています。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期(中間期) 決算説明会資料 P.14

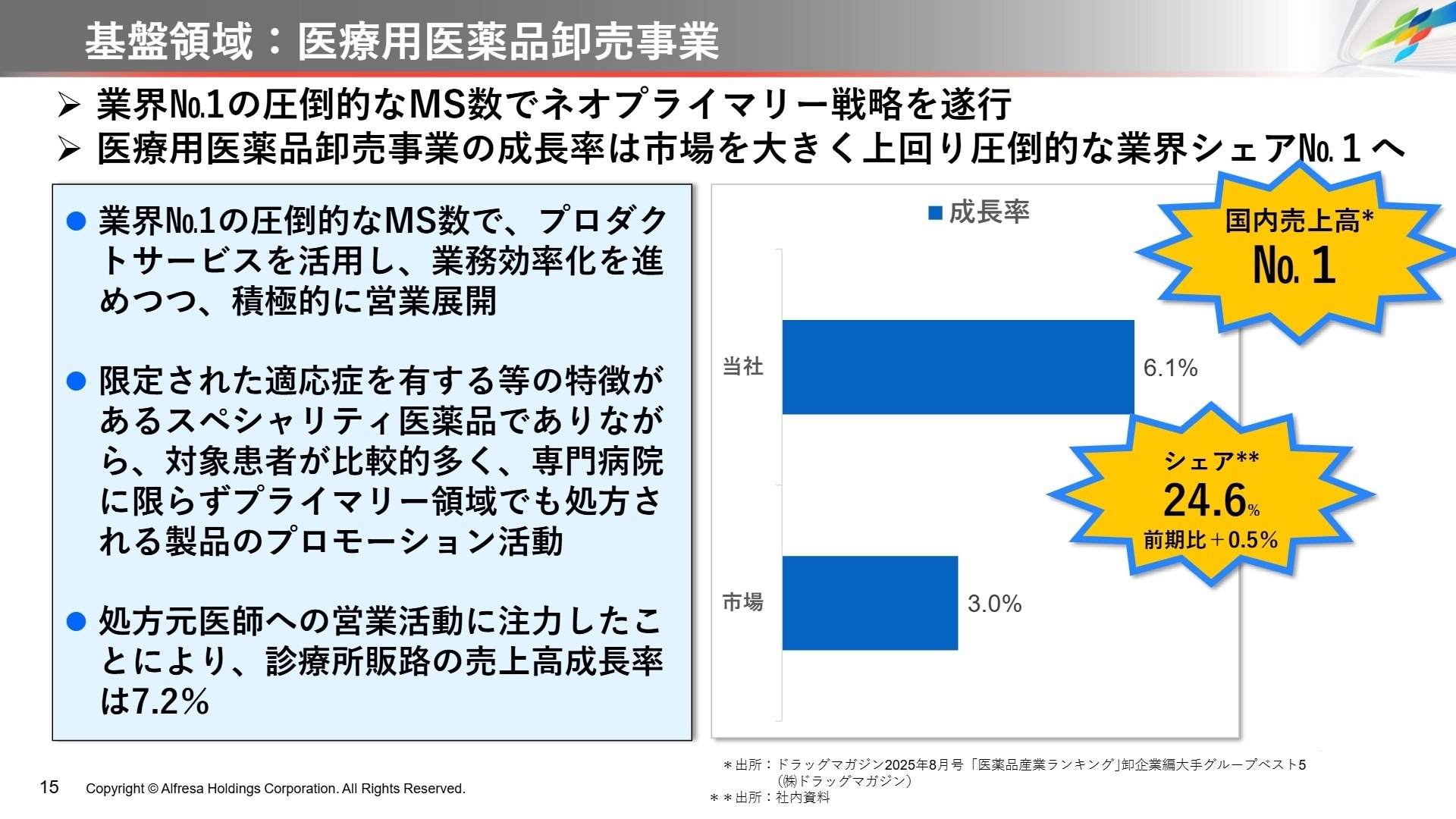

医療用医薬品等卸売事業

事業内容:アルフレッサ株式会社等による医療用医薬品、検査試薬、医療機器等の卸売。業界最大級のネットワークを誇ります。

業績推移:売上高1兆3,672億円(+5.4%)、営業利益147億円(+16.6%)の増収増益。

注目ポイント:市場成長率の約2倍となる6.1%の成長を達成し、業界シェア24.6%を確保しています。スペシャリティ医薬品を扱う「ネオプライマリー戦略」が奏功しており、高度な専門知識を持つ営業員(MS)の重要性がさらに高まっています。

セルフメディケーション卸売事業

事業内容:アルフレッサ ヘルスケア株式会社による一般用医薬品(OTC薬)や健康関連商品の卸売。

業績推移:売上高1,355億円(+2.4%)、営業利益17億円(+1.8%)と堅調に推移。

注目ポイント:インバウンド需要を含む市場の伸びを捉え、販路拡大に成功しています。物流費上昇に対し、徹底したコストコントロールを推進しており、効率的なオペレーション構築に関心のある人材が求められています。

医薬品等製造事業

事業内容:アルフレッサ ファーマ株式会社による医薬品、診断薬、医療機器の製造・販売。

業績推移:売上高255億円(-5.3%)、営業損失0.9億円(前年同期は営業利益1.8億円)。

注目ポイント:薬価改定や長期収載品の選定療養制度(患者が先発品を希望する場合に特別料金を支払う制度)の影響で減収となりましたが、2025年9月にはアナフィラキシー補助治療剤「ネフィー点鼻液」の製造販売承認を取得。製品パイプラインの拡充に向けた研究開発投資を継続しています。

調剤薬局等事業

事業内容:アポクリート株式会社による調剤薬局の運営。当期より「医療関連事業」から名称変更されました。

業績推移:売上高182億円(-0.5%)、営業利益1.5億円(-36.9%)。

注目ポイント:薬価改定の影響を受けたものの、「地域に求められるかかりつけ薬局」を目指し、介護事業への参入や新たな薬局機能の拡充を推進中です。単なる調剤に留まらず、薬剤師の生産性向上と対患者業務の充実を掲げており、変革期の調剤薬局経営に携われます。

その他(再生医療関連事業)

(注:2026年3月期より新設セグメントのため、前年同期との単純比較不可)

事業内容:セルリソーシズ株式会社による再生医療等製品のマスターセルの製造・保管、CDMO事業の開発。

業績推移:売上高1百万円、営業損失5億円。

注目ポイント:現在は基盤整備のための投資フェーズであり、研究開発費や人件費が先行していますが、グループの中長期ビジョンにおける「新規領域」の象徴となる事業です。最先端医療のサプライチェーン構築という難易度の高い課題に挑戦できる環境です。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期(中間期) 決算説明会資料 P.15

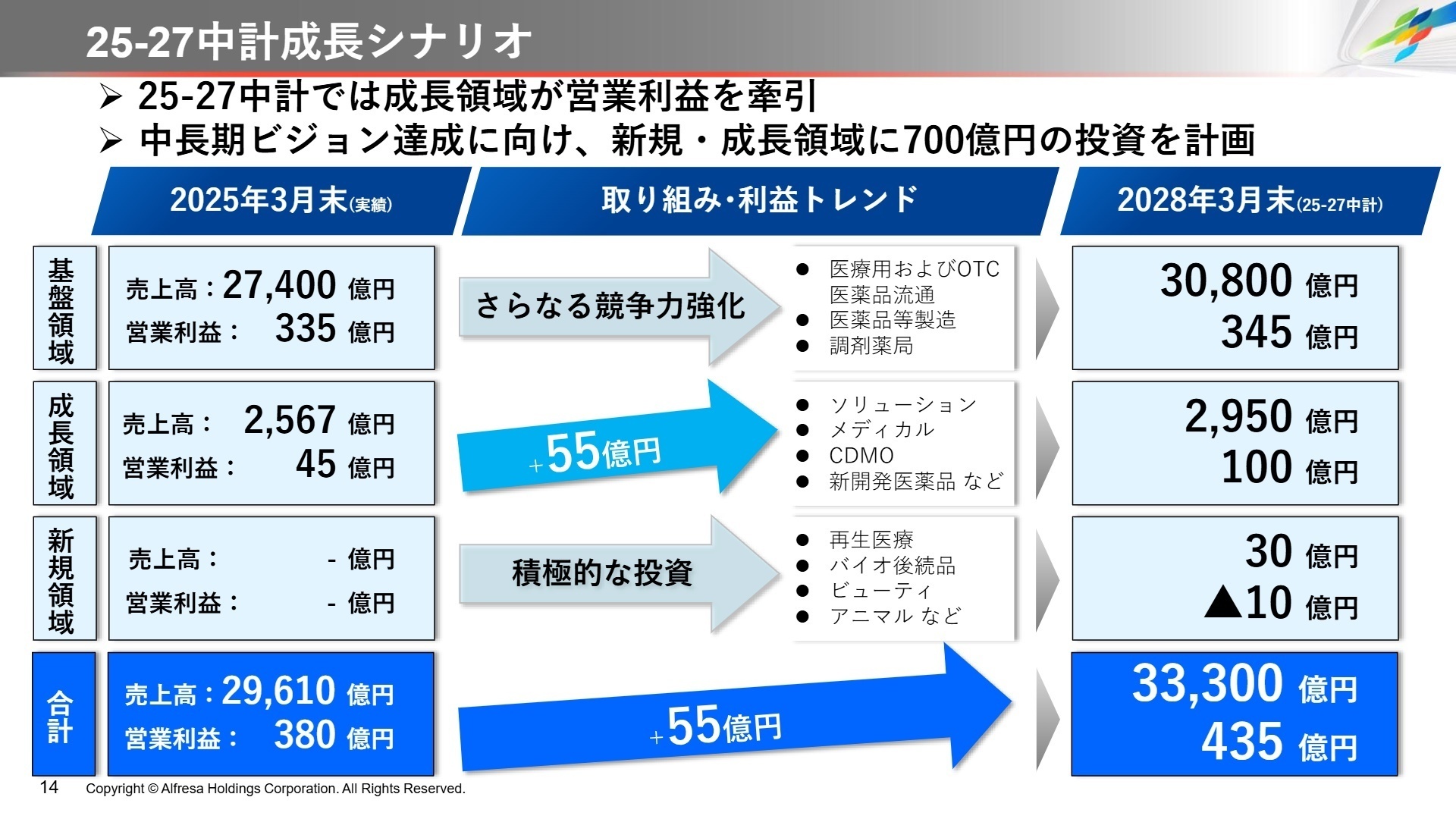

アルフレッサグループは、2028年3月期に向けた「25-27中期経営計画」において、成長領域および新規領域への戦略的投資を鮮明に打ち出しています。具体的には、群馬工場での「新製剤棟」建設(2026年4月稼働予定)や、秋田工場敷地内での「バイオシミラー(バイオ後続品)」国内製造拠点の整備などを進めており、製造・開発機能の大幅な強化を図っています。

特筆すべきは、経済安全保障の観点からバイオ後続品の国内安定供給体制を構築するため、4社での合弁会社設立を決定した点です。これにより、単なる卸売業から「トータルサプライチェーンサービス(TSCS)」を提供する企業体への進化を加速させています。変革を支える「人的資本の戦略強化」も掲げており、グループ内での人財交流や、新たな技術領域での専門人財の登用が、中途採用者にとって大きなチャンスとなるでしょう。

4 求職者へのアドバイス

「国内売上高No.1」の強固な基盤を持ちながら、再生医療やバイオシミラー製造といった新領域へ果敢に挑戦している点に注目しましょう。単なる卸売ではなく、グループ全体で「トータルサプライチェーンサービス(TSCS)」を確立し、地域医療の質を向上させるというビジョンに対し、自身の専門性(営業力、技術力、戦略立案など)でどう貢献したいかを語ることが有効です。ネオプライマリー戦略のような、市場の隙間を突く高度なプロモーション活動に携わりたい意欲も評価されます。

・「再生医療関連事業(セルリソーシズ)では、具体的にどのような異業種からの人財が活躍されていますか?」

・「ネオプライマリー戦略の遂行において、現場のMSには従来以上にどのようなコンサルティング能力が求められていますか?」

・「バイオシミラーの国内製造拠点整備にあたり、製造・品質管理部門の組織体制を今後どのように強化していく予定ですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

子供がいてもとても働きやすい会社

子供の学校行事などでは、休みは取りやすい環境で、上司の理解もありました。残業もほとんどなく、全員が5時ちょうどに帰れることが大半でした。子供がいてもとても働きやすい会社だと思いました。

(40代前半・営業事務・管理事務・女性) [キャリコネの口コミを読む]残業は配送の距離によって大きく変わる

残業は配送の距離によって大きく変わるのでなんとも言えませんが自分の能力次第で全然問題なく帰れると思います。

(30代前半・ルートセールス・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- アルフレッサ ホールディングス株式会社 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- アルフレッサ ホールディングス株式会社 2026年3月期 第2四半期(中間期) 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。