0 編集部が注目した重点ポイント

① 不採算事業の撤退とリスク対応を断行し経営資源を集中させる

2025年度下期より、子会社コンチェルトが運営するアミューズメント事業からの撤退を決定しました。あわせてインドネシア関連事業での貸倒引当金を約47億円積み増すなど、将来の成長に向けた「選択と集中」を鮮明にしています。この構造改革により、今期中に負の遺産処理を概ね完了させ、来期以降の利益拡大に向けた強固な基盤を構築しています。

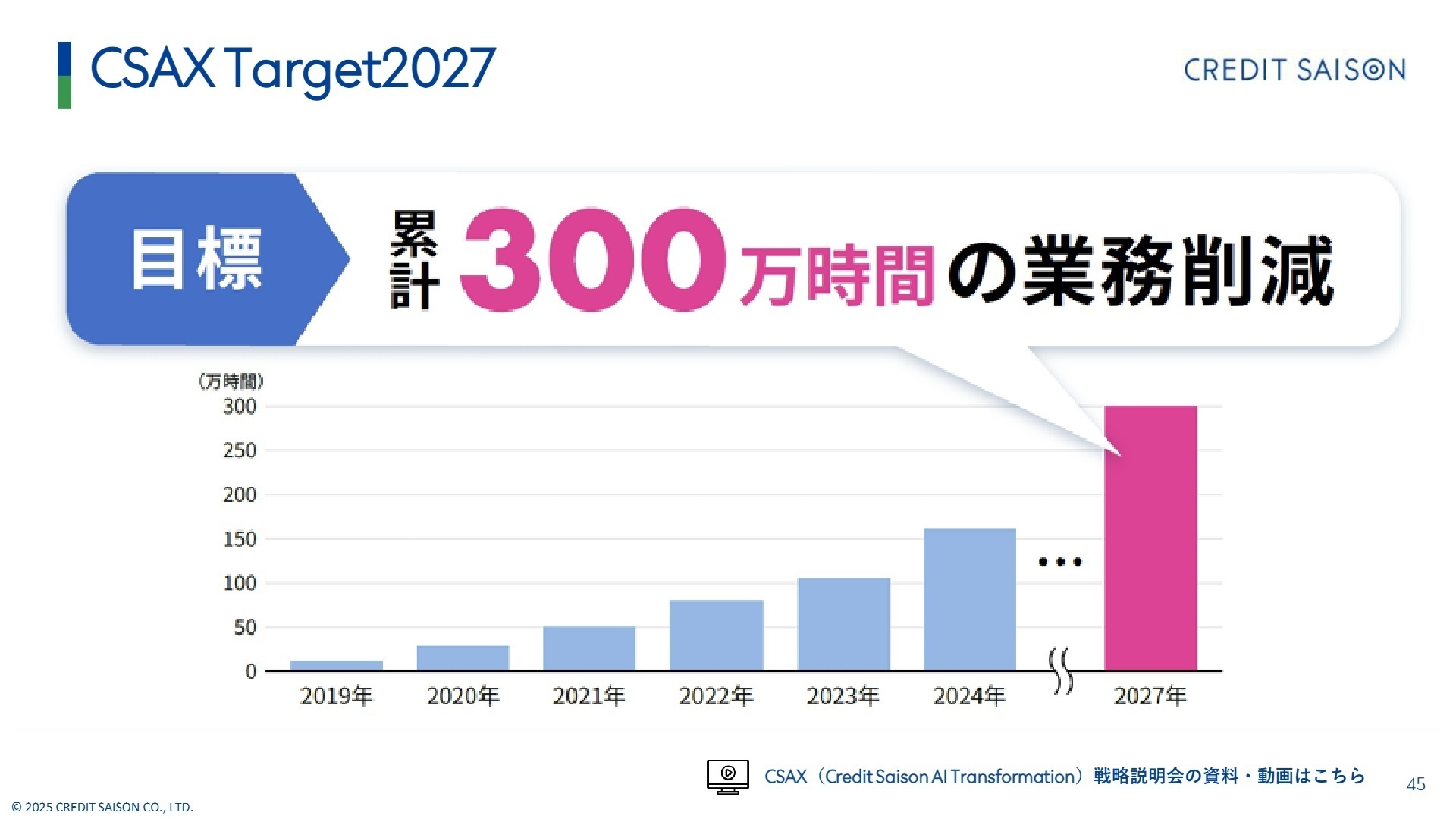

② 生成AI活用を全社で加速させ300万時間の業務削減を目指す

2025年9月より新戦略「CSAX(Credit Saison AI Transformation)」を始動しました。全社員約3,700名にChatGPT Enterpriseを導入し、わずか2か月でアクティブユーザー率86.4%を達成しています。2027年までに累計300万時間の業務削減を目標に掲げ、AIを前提とした業務再設計(AIワーカー化)を推進しており、IT・デジタル人材にとって非常に先進的な挑戦環境が整っています。

③ プレミアム戦略の奏功により会員一人あたりの収益性を高める

国内ペイメント事業では、ゴールドカード以上の「プレミアムカード」へのシフトが成功しています。稼働会員に占めるプレミアムシェアは約25%ながら、ショッピング取扱高のシェアは約45%を占めるまで成長しました。会員数に依存しない高収益モデルへの転換が進んでおり、法人向け(SME)ビジネスカードの拡大と合わせ、マーケティングや営業職の活躍の場が広がっています。

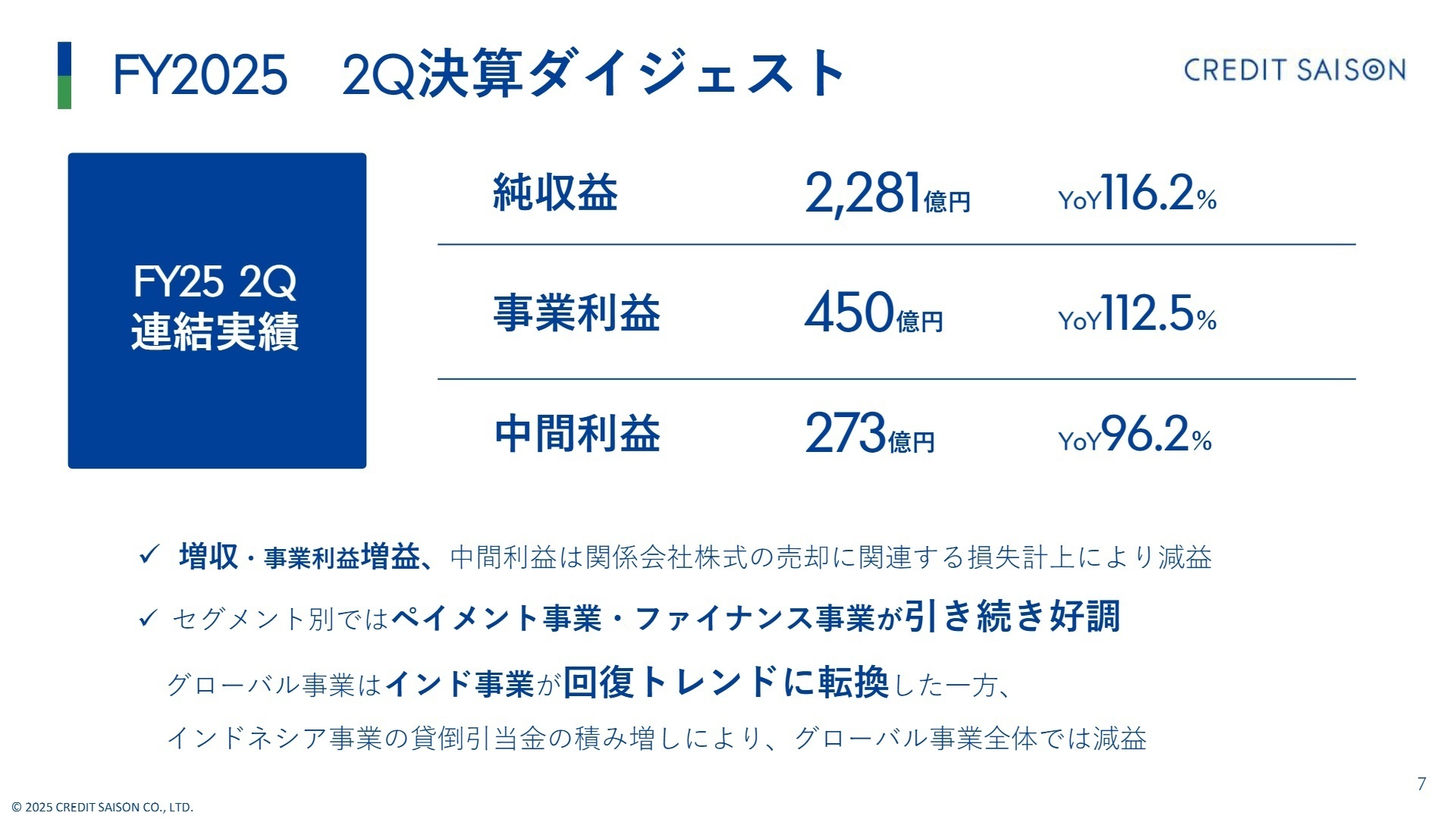

1 連結業績ハイライト

出典:FY2025 2Q 決算説明会資料 P.7

純収益

2,281億円

+16.2%事業利益

450億円

+12.5%中間利益

273億円

-3.8%※事業利益 = 純収益(収益から原価を控除した指標)から販売費・一般管理費などを差し引いた、グループ独自の経常的な業績を測る利益指標。

2026年3月期第2四半期の連結業績は、純収益2,281億円(前年比16.2%増)、事業利益450億円(前年比12.5%増)と、増収・事業利益増益を達成しました。国内のペイメントおよびファイナンス事業が極めて好調に推移しており、インドネシア事業での貸倒引当金積み増し(約47億円)といったグローバル事業の一時的な損失を十分にカバーしています。中間利益が微減となったのは、関係会社株式の売却に関連する特別損失を計上したためです。

通期予想に対する進捗について、事業利益(年間計画960億円)の進捗率は46.8%となっています。一見、半分を下回っているように見えますが、会社側は「上期計画を上回る進捗」と評価しており、業績は概ね順調に推移しています。当期利益予想については、アミューズメント事業からの撤退損失等を織り込み、590億円へと下方修正されましたが、これは将来の利益率向上に向けた前向きな整理と捉えることができます。

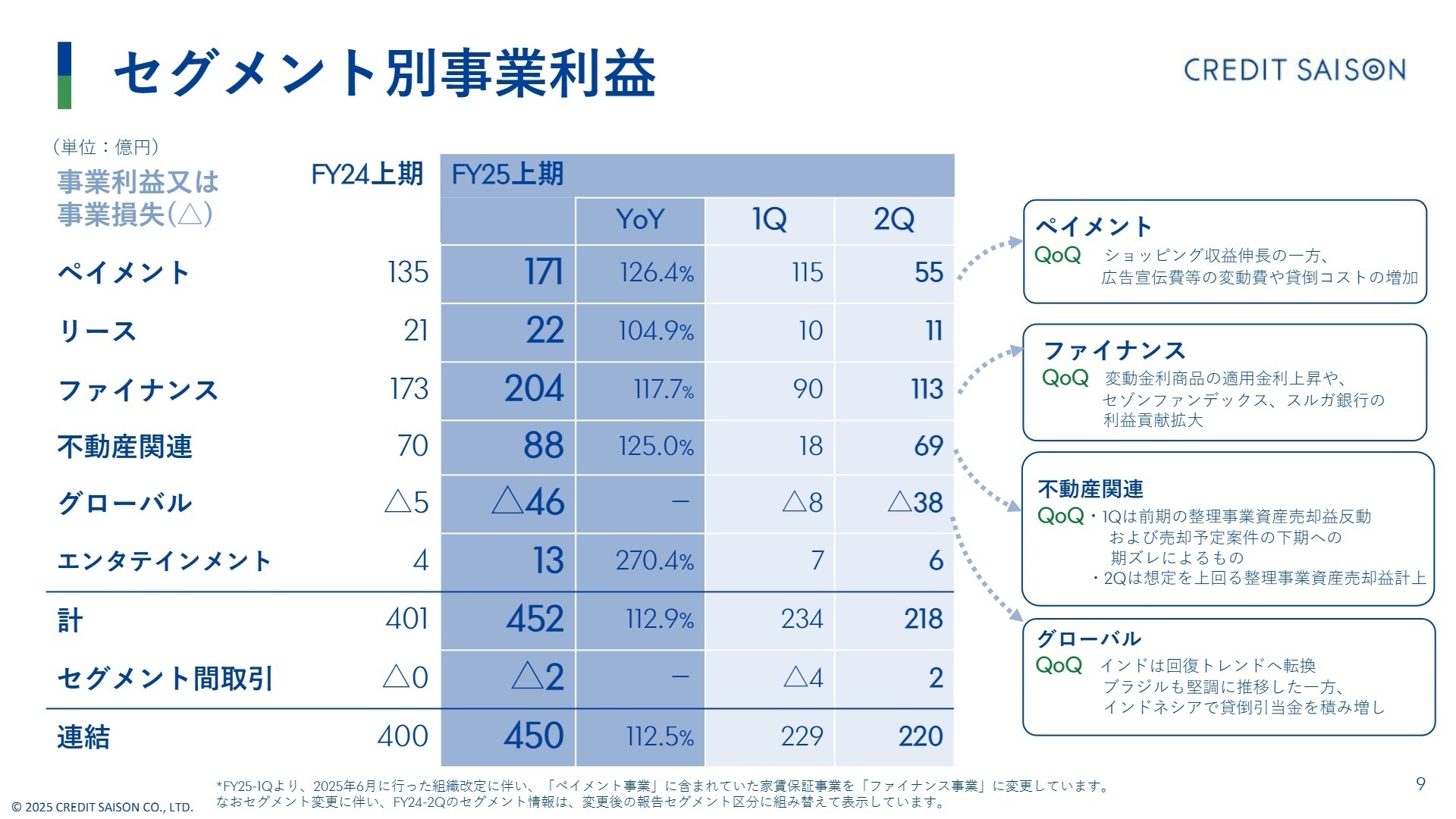

2 事業別分析:転職者が活躍できるフィールド

出典:FY2025 2Q 決算説明会資料 P.9

ペイメント事業

事業内容:クレジットカード事業を中心に、リボ・分割等の手数料収益や加盟店収益を展開。

業績推移:事業利益は171億円(前年比26.4%増)と、セグメント別で最大の伸びを記録。

注目ポイント:プレミアムカードへの戦略的シフトと、手数料体系の適正化(年会費改定など)により収益性が大幅に改善しています。従来の「枚数重視」から「LTV(顧客生涯価値)重視」へ変革しており、データ分析に基づくマーケティングや、DMM等のパートナー経済圏を構築するアライアンス担当のニーズが高まっています。

ファイナンス事業

事業内容:信用保証(無担保・有担保)、住宅ローン、資産形成ローン等を提供。

業績推移:事業利益は204億円(前年比17.7%増)となり、最高益更新に大きく貢献。

注目ポイント:(株)セゾンファンデックスが不動産金融領域で増益を牽引しているほか、スルガ銀行との資本業務提携によるシナジーも具体化しています。変動金利商品の適用金利上昇による収益拡大が見込める局面であり、高度な与信審査ノウハウを持つ金融専門人材の価値が高まっています。

不動産関連事業

事業内容:不動産販売、賃貸管理、セキュリティ・トークン(ST)による投資機会提供。

業績推移:事業利益は88億円(前年比25.0%増)。整理事業資産の売却益が想定を上回りました。

注目ポイント:単なる不動産販売に留まらず、カード会社として初の不動産ST「セゾンのスマート不動産投資」をローンチするなど、フィンテックと不動産の融合を推進。既存の資産背景を活かした新しい金融商品の開発職にチャンスがあります。

グローバル事業

事業内容:インド、ベトナム、ブラジル等でのデジタルレンディングおよびインベストメント。

業績推移:事業損失46億円。インドネシアでの保守的な引当計上が主因です。

注目ポイント:インド事業は黒字転換し、回復トレンドに入りました。インドでは有担保ローンの比率を現在の14%から50%超へ引き上げる方針を掲げており、現地の商習慣を理解したリスク管理や、事業拡大を担えるグローバル人材を強く求めています。

リース・エンタテインメント事業

業績推移:リース事業利益は22億円(前年比4.9%増)。エンタメは13億円(同170.4%増)。

注目ポイント:リース事業は大型販売店との新規取引開始により取扱高が24.6%増と伸長。エンタメ領域では、不採算のアミューズメント撤退を進める一方で、ファンカルチャーを通じた多層的な顧客アプローチに軸足を移しています。

3 今後の見通しと採用の注目点

出典:FY2025 2Q 決算説明会資料 P.45

同社は、2027年までに300万時間の業務削減を目指す「CSAX」戦略に全力を注いでいます。これは単なる効率化ではなく、生まれた余剰時間を「付加価値の高い業務(新規事業や顧客体験向上)」へシフトさせるという攻めの戦略です。AIを日常的に使いこなす「AIワーカー」の育成を全社で掲げており、従来の金融機関のイメージを覆すスピード感で組織文化の変革が進んでいます。

また、中期経営計画(FY24-26)の折り返し地点において、グローバル事業の事業利益目標200億円達成を1〜2年後ろ倒しにすることを公表しました。しかし、これはインド市場での基盤固めやリスクの高い不採算事業の早期整理を優先した結果であり、来期以降の飛躍に向けた戦略的調整と言えます。国内で稼ぐ力を維持しながら、テクノロジーとグローバルの両翼を強化できる「変革の即戦力」を求める傾向は今後も強まるでしょう。

4 求職者へのアドバイス

「従来のクレジットカード会社の枠を超えた変革」への共感が鍵となります。特に生成AIの全社導入(CSAX)や、インドを軸としたグローバル金融の拡大など、具体的な挑戦テーマが豊富です。「既存の仕組みをAIでどう進化させたいか」「日本発の金融モデルをグローバルでどう横展開したいか」といった視点で、自身のスキルが同社の「新領域」にどう貢献できるかを語るのが効果的です。

- 「CSAX戦略において、現場レベルでAIを導入した後に期待されている『付加価値の高い業務内容』の具体像を教えてください」

- 「プレミアム戦略の推進にあたり、既存の一般カード会員から上位カードへ移行していただくための重要施策は何でしょうか?」

- 「インド事業のさらなる拡大に向けた、有担保ローンの拡充における最大のチャレンジは何だとお考えですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

グローバルな視点での事業展開を図っている

ファイナンス事業に力を入れている点が魅力的です。特に、クレジットカード業からの転換を進め、グローバルな視点での事業展開を図っていることが印象的です。これにより、一定の成果を上げていると感じます。

(20代後半・人事・男性) [キャリコネの口コミを読む]スピード感がやや欠けている

新しい取り組みに対するスピード感がやや欠けていると感じます。特に、キャッシュレス決済などの新サービスへの対応が求められる中、他社の派手なキャンペーンに対抗するための戦略が必要です。対面でのカード受付が縮小している今、インターネットを活用した新しい顧客獲得方法を模索することが課題です。

(40代前半・人事・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)

- FY2025 2Q 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。