0

編集部が注目した重点ポイント

①海外子会社の決算期変更により利益が拡大する

2026年3月期1Qより、航空・ロジスティクス分野の主要子会社(elfc、CAI、PNW)の決算期を3月に統一しました。この構造的変化により、当期は通常の12ヶ月分に加え、期ズレ調整期間の3ヶ月分を含む15ヶ月分の利益を合算しています。会計基盤の統一により、グローバルでの事業管理が強化され、専門領域でのキャリア機会がさらに強固なものとなっています。

②米州商用トラック事業の損失を大幅に削減する

海外カスタマーセグメントの米州拠点において、長らく課題となっていた商用トラック事業の貸倒関連費用が大幅に減少しました。審査基準の厳格化やポートフォリオ構成の適正化といったリスク管理策が結実し、米州全体の収益性が劇的に改善しています。不透明な市場環境下で利益を確保できる強靭な組織への変革が進んでおり、金融プロフェッショナルとしての活躍の場が広がっています。

③航空と不動産の二本柱が成長を牽引する

専門事業セグメントにおいて、航空機エンジンの高稼働維持や新規資産の積み上げ、不動産における複数の大口物件売却が利益を大きく押し上げました。特定の事業に依存しない「両輪経営」が機能しており、3Q時点での進捗率は84.4%と極めて高い水準です。アセットビジネスのプロフェッショナルとして、大規模なプロジェクトに携わるチャンスが豊富に存在します。

1

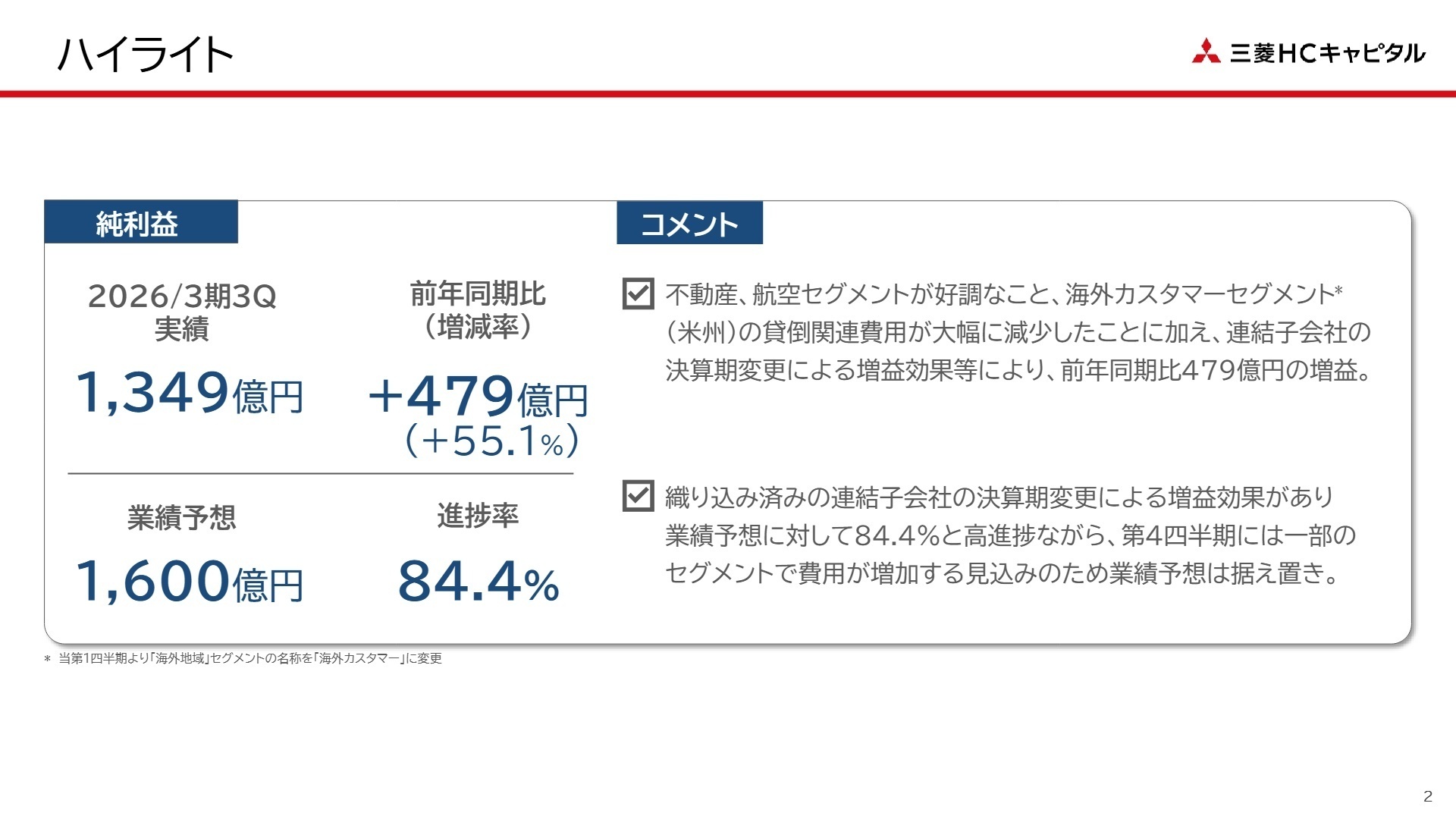

連結業績ハイライト

出典:2026年3月期 第3四半期決算概要資料 P.2

2026年3月期第3四半期の連結業績は、航空・不動産セグメントの好調に加え、海外カスタマーセグメントの貸倒関連費用が244億円減少したこと、さらには子会社の決算期変更による増益効果(約228億円)が大きく寄与しました。インカムゲイン(保有資産からの安定収益)は3,372億円と前年同期比14.2%増加しており、収益基盤の着実な拡大が確認できます。

通期業績予想1,600億円に対する進捗率は84.4%となっており、業績は極めて順調に推移しています。4Qには事業構造改革費用の計上を見込んでいるため予想は据え置かれていますが、実質的な稼ぐ力は計画を上回るペースで向上しています。

2

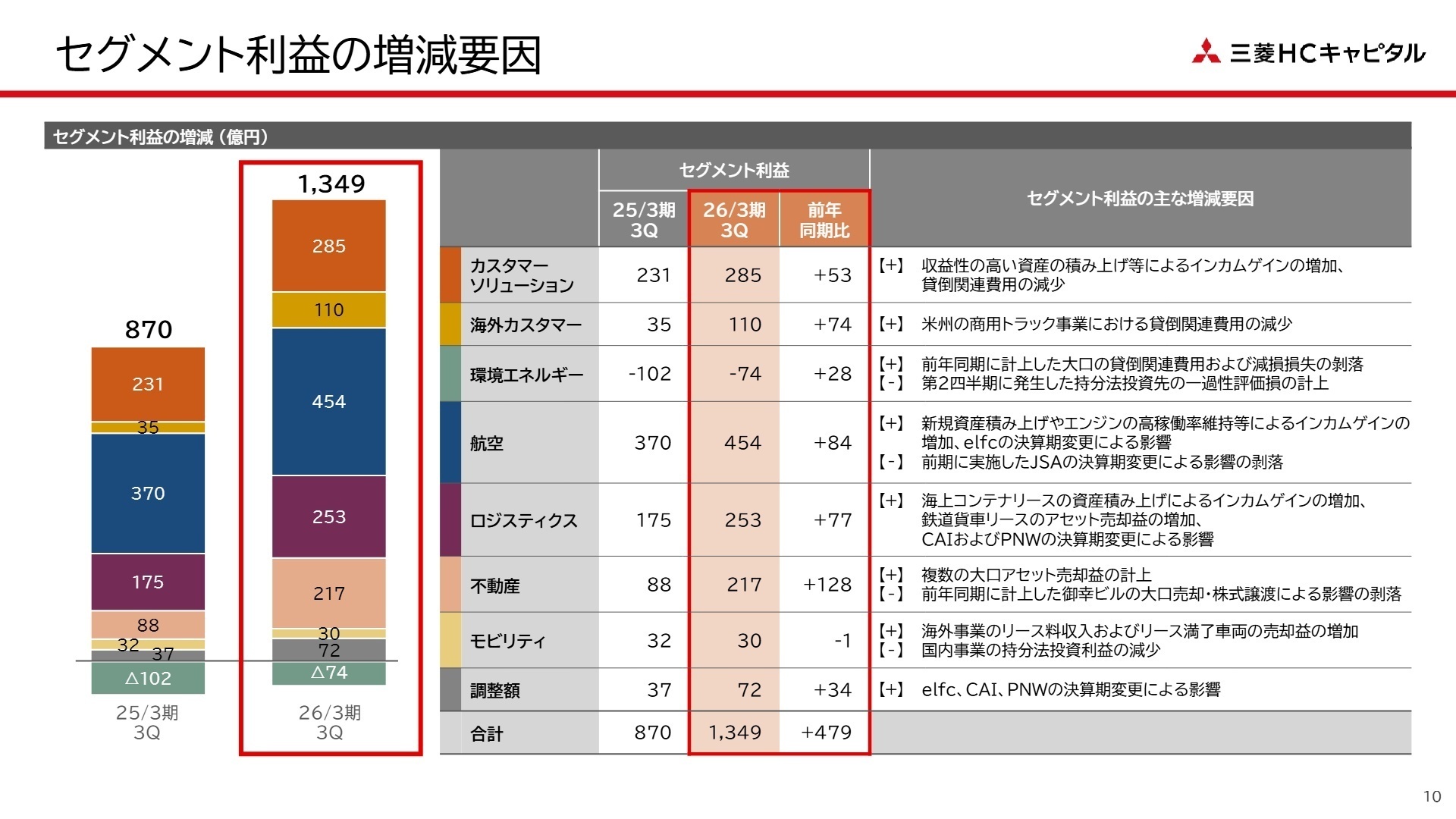

事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期決算概要資料 P.10

カスタマーソリューション

事業内容: 国内法人・官公庁向けのリース、ベンダーファイナンス、DX・省エネ等のソリューション提供。

業績推移: セグメント利益 285億円(前年同期比+23.1%)。高収益資産の積み上げが寄与。

注目ポイント:積水リースの売却による減収を、収益性の高い新規案件でカバーしています。新サービス(GX Assessment Lease等)の展開も進んでおり、脱炭素社会への移行を支援するコンサルティング営業やサービス開発の需要が高まっています。

海外カスタマー

事業内容: 欧州、米州(MHCA)、中国、ASEAN地域でのファイナンス事業や販売金融の提供。

業績推移: セグメント利益 110億円(前年同期比+210.4%)。米州事業の黒字化が最大要因。

注目ポイント:米州の商用トラック事業において、2023年以前に実行した延滞率の高い債権の減少が進んでいます。欧州(MHCUK)事業も26.1%の契約実行高成長を遂げており、国際的なリスク管理と成長戦略を同時に担えるグローバル人材が求められています。

環境エネルギー

事業内容: 再生可能エネルギー発電事業(太陽光、風力等)および環境関連ファイナンス。

業績推移: セグメント利益 △74億円(前年同期は102億円の赤字)。評価損計上も損失幅は縮小。

注目ポイント:前年同期の国内再エネ案件に係る大口費用が剥落。持分法投資先のEuropean Energy(EE)等を通じた海外での開発案件実行が進んでおり、2026/3期3Q末の持分容量は1.7GWまで拡大しています。再エネ開発のプロジェクトマネジメント経験者に絶好の機会です。

航空

事業内容: 航空機(JSA)およびエンジン(elfc)のリース、アセット管理。

業績推移: セグメント利益 454億円(前年同期比+22.8%)。エンジンリースが極めて好調。

注目ポイント:エンジンの高稼働率維持に加え、積極的な機体・エンジン投資により資産残高が前期末比9.5%増加しました。新型エンジン比率は78.3%まで向上しており、環境負荷低減と高収益を両立する航空ファイナンスの最前線でキャリアを築けます。

ロジスティクス

事業内容: 海上コンテナ(CAI)および鉄道貨車(PNW)のリース事業。

業績推移: セグメント利益 253億円(前年同期比+44.3%)。資産積み上げと決算期変更が寄与。

注目ポイント:海上コンテナのリース料収入増加に加え、鉄道貨車のアセット売却益が伸長しています。グローバルな物流網を支えるアセット投資は安定性が高く、ロジスティクス×金融の専門性を深めたい人材に適した環境です。

不動産

事業内容: 国内外の不動産ファイナンス、投資、アセットマネジメント。

業績推移: セグメント利益 217億円(前年同期比+144.4%)。複数の大口売却益が貢献。

注目ポイント:前年同期の「御幸ビル」売却益剥落を、複数の大型案件の出口戦略実行により余裕を持って上回りました。物流施設(28.0%)やオフィス(33.7%)などバランスの取れたポートフォリオを有しており、不動産投資のプロとしての成長機会が豊富です。

モビリティ

事業内容: オートリースおよび付帯サービス(車両管理等)。

業績推移: セグメント利益 30億円(前年同期比△5.9%)。持分法利益減少も実務は堅調。

注目ポイント:国内での利益は減少したものの、海外事業のリース満了車両の売却益が増加し、全体では安定を維持しています。管理台数はグループ合算で64.3万台に達しており、MaaS時代を見据えたサービス開発が期待される領域です。

3

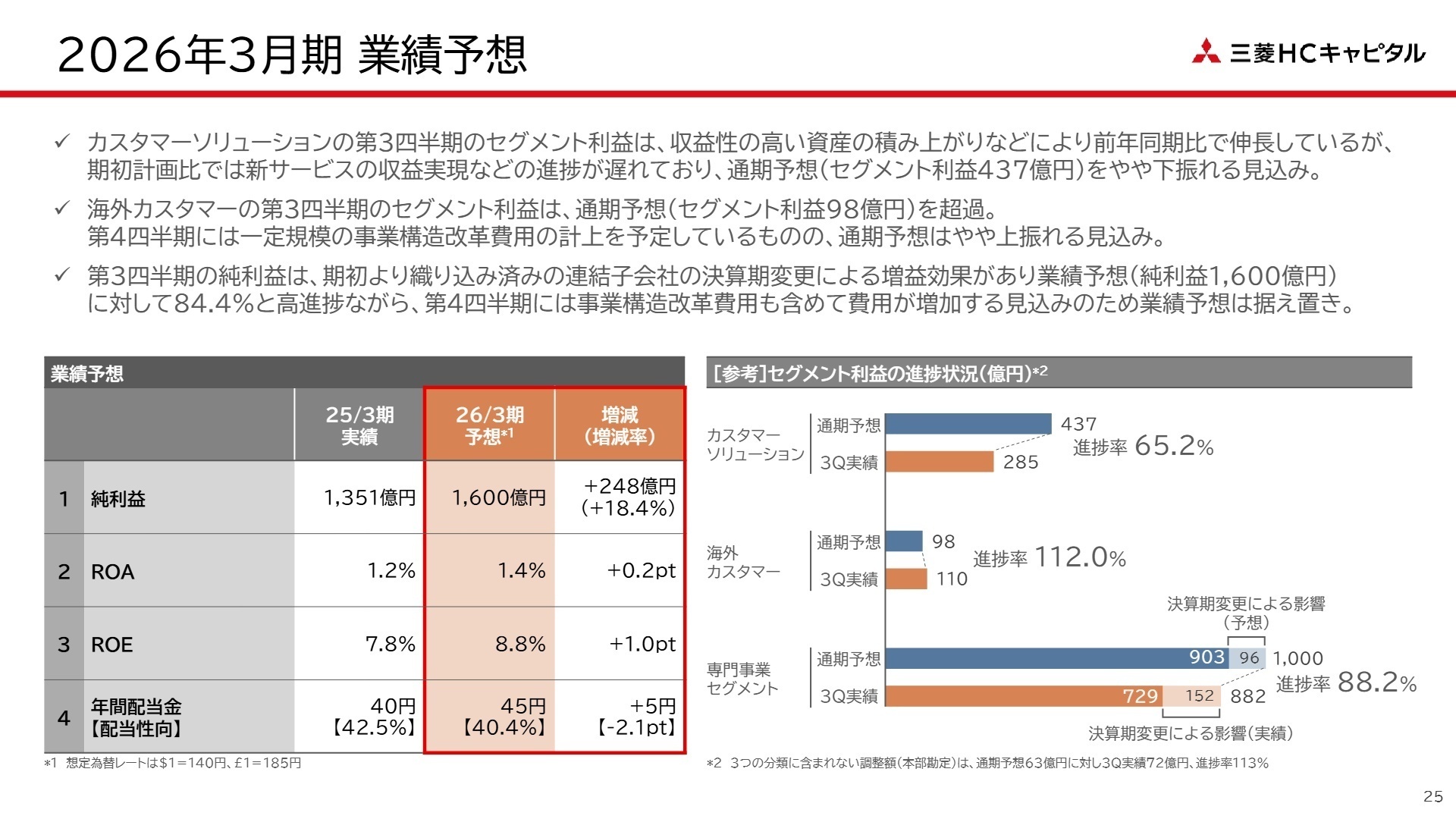

今後の見通しと採用の注目点

出典:2026年3月期 第3四半期決算概要資料 P.25

三菱HCキャピタルは、当期純利益1,600億円の通期目標を据え置いています。3Q時点で84.4%の高進捗を見せていますが、これは第4四半期に一定規模の事業構造改革費用(コスト)の計上を予定しているためです。この改革は「海外カスタマーセグメント」等における抜本的な体制強化を目的としており、来期以降の爆発的な成長に向けた先行投資と言えます。

また、イノベーション投資枠(総額100億円)を活用し、GPUデータセンターを運営する「ハイレゾ」や、完全自動運転システムを開発する「Turing」への出資を行うなど、ビジネスモデルの進化を加速させています。単なるファイナンスの枠を超え、物流やエネルギーの現場をテクノロジーで支える新事業開発のチャンスが、今まさに拡大しています。

4

求職者へのアドバイス

志望動機のヒント

「専門事業」の強さを軸に据えるのが有効です。特に航空機エンジンや海上コンテナ、再エネ電力事業といったグローバルな実物資産ビジネスでの圧倒的なシェアと、今回のような海外子会社の決算期統一に見られる「組織の統合力」に触れましょう。また、GPUデータセンターや自動運転といった先端領域へのイノベーション投資を志望動機の背景とすることで、未来志向の姿勢をアピールできます。

面接での逆質問例

1. 「4Qに予定されている海外カスタマーセグメントの事業構造改革において、現場レベルで最も期待されている変革や人材の役割は何でしょうか?」

2. 「GX Assessment Leaseなどの新サービスが好調ですが、環境金融のスペシャリストとして、どのような顧客課題の解決が今最も求められていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

定年まで働けるし仕事も比較的楽

基本給は少なめだが、ボーナス比率が高い。全体としては銀行や証券と比べると2割は低いが、その分、定年まで働けるし、仕事も比較的楽。

(40代前半・金融関連職・男性) [キャリコネの口コミを読む]顧客へのアプローチにかけられる時間が少ない

社内調整や社内業務(管理表の作成や報告等)が多いため顧客へのアプローチにかけられる時間が少なかったことが不満。また、営業目標もトップダウンで決まるのであんまり自身の目標に対して当事者意識を持たない社員が多い印象。

(20代後半・法人営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算概要資料(2026年2月13日発表)

- 2026年3月期 第3四半期決算短信〔日本基準〕(2026年2月13日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。