0 編集部が注目した重点ポイント

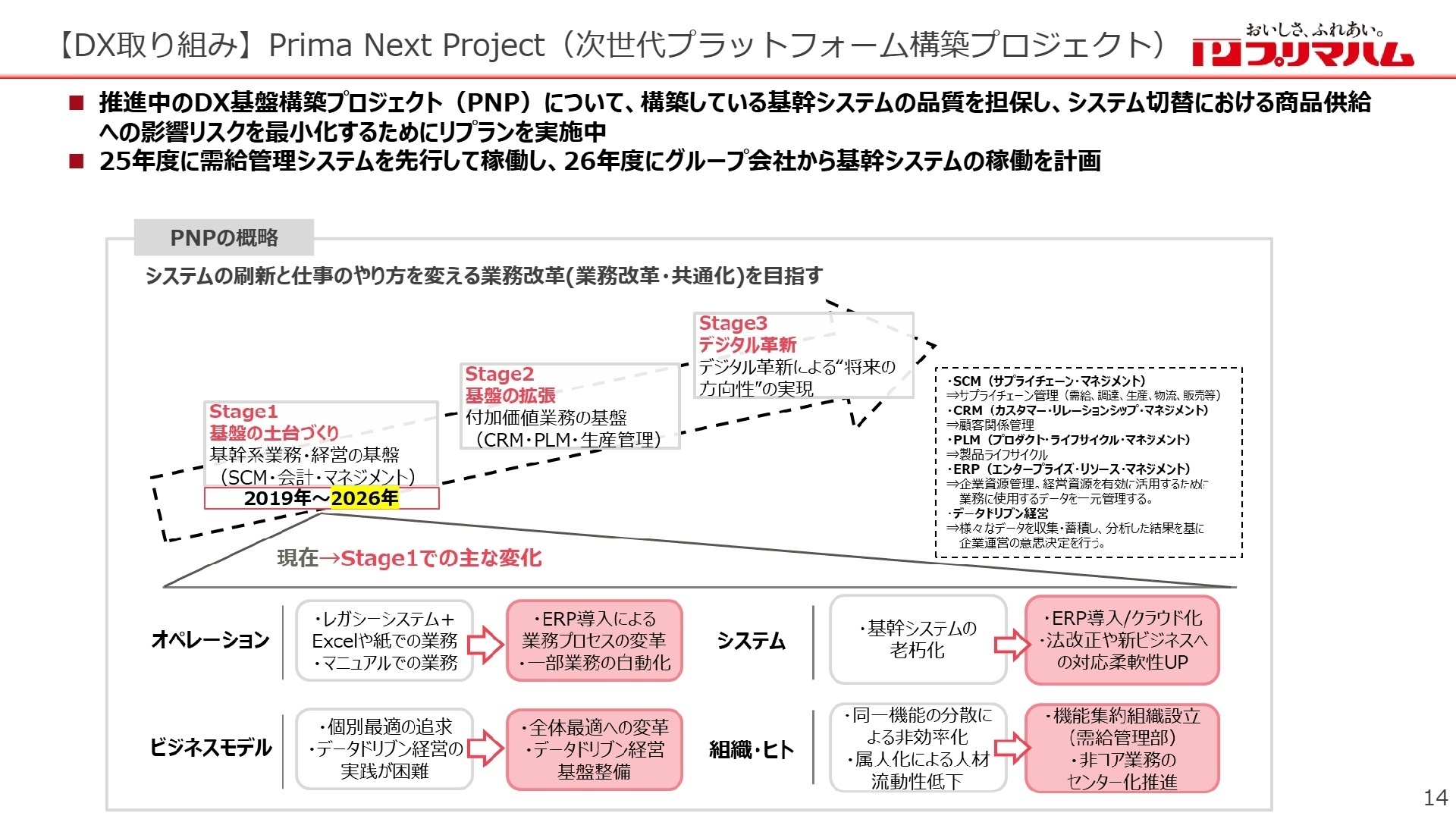

① 次世代基盤「PNP」で業務プロセスを刷新する

2019年から進めているDX基盤構築プロジェクト「Prima Next Project(PNP)」が佳境を迎えています。2025年度に需給管理システムを先行稼働し、2026年度にはグループ全体での基幹システム稼働を計画しています。レガシーシステムからの脱却とデータドリブン経営への変革により、IT・DX人材の活躍フィールドが急速に拡大しています。

② 食肉事業が販売数量増により利益を50.7%伸ばす

食肉事業部門において、牛・豚・鶏の全畜種で販売数量が増加し、セグメント利益は前年同期比50.7%増の15億7,200万円と大幅な成長を記録しました。養豚事業での出荷頭数減という課題はあるものの、オリジナルのブランド肉の拡販が奏功しており、営業・マーケティング職種にとって非常に勢いのある事業フェーズとなっています。

③ 価格改定効果で原材料コストの上昇を吸収する

2025年4月に実施した第7回価格改定が着実に浸透し、コストアップを上回る18億円の収益改善を達成しました。累計の価格転嫁率は90%に達しており、厳しい市場環境下でも利益を確保する強固な収益構造を構築しています。適切な価値転嫁と数量増を両立させる戦略的な商品企画能力が求められています。

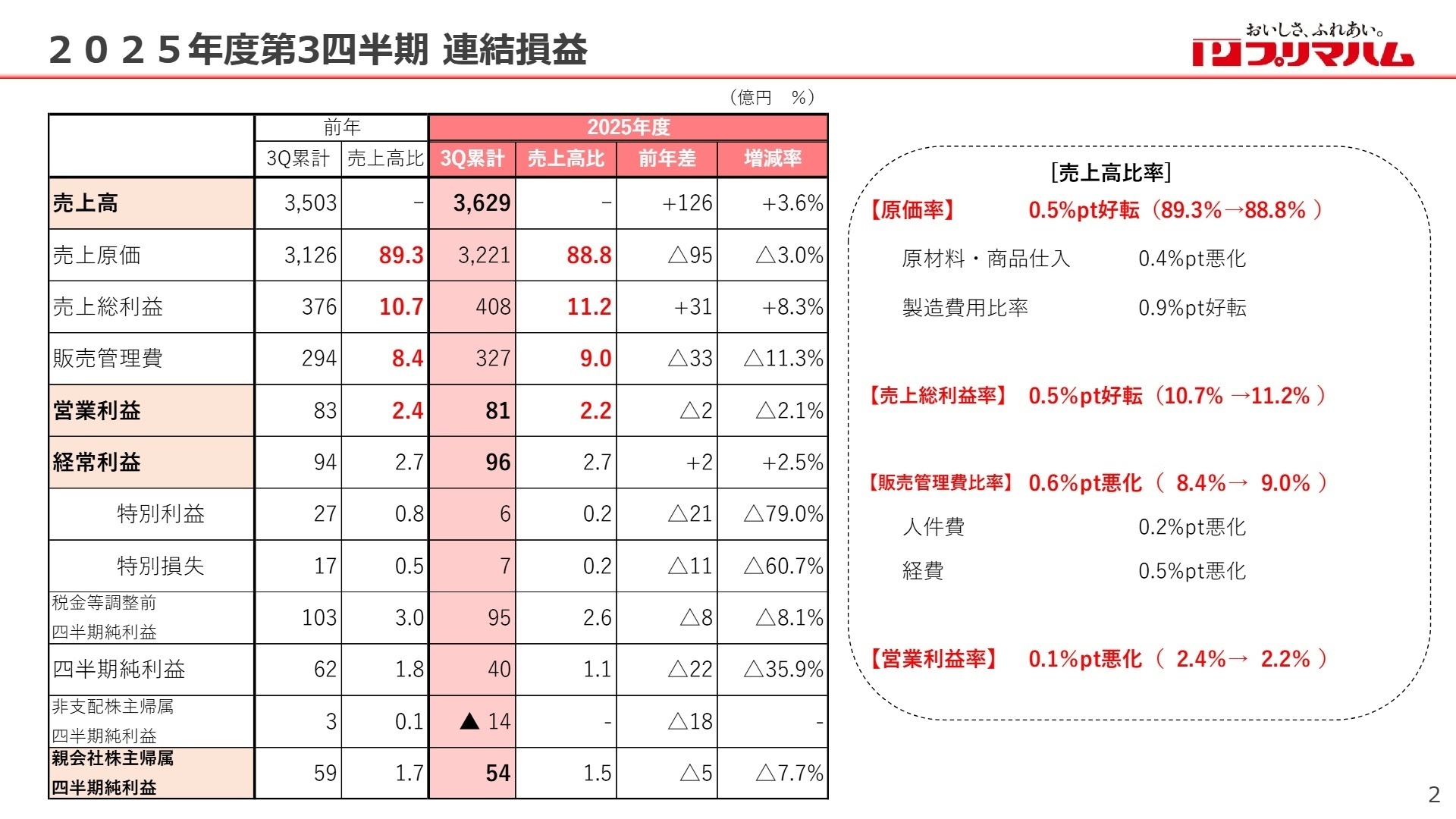

1 連結業績ハイライト

出典:2025年度 第3四半期 決算補足説明資料 P.2

売上高

3,628億円 +3.6%

営業利益

81億円 -2.1%

経常利益

96億円 +2.5%

当第3四半期連結累計期間は、主力製品の数量増や価格改定の浸透により、売上高は過去最高の水準を更新する3,628億7,300万円となりました。利益面では、ハム・ソーセージや加工食品の増益、食肉事業の好調があったものの、ベンダー子会社における採算悪化が響き、営業利益はわずかに減益となりました。しかし、受取配当金の増加や前年度のデリバティブ評価損の反動により、経常利益ベースでは前年を上回る着地を見せています。

通期予想に対する進捗率は、売上高が75.6%と順調に推移しています。一方で、営業利益の進捗率は67.5%に留まっており、第4四半期における挽回が注目されます。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第3四半期 決算補足説明資料 P.4

加工食品事業部門

【事業内容】

「香薫」ブランド等のハム・ソーセージ、調理食品、およびコンビニエンスストア向け惣菜(ベンダー事業)を展開しています。

【業績推移】

売上高は2,412億円(前年比+0.4%)と微増。セグメント利益は67億5,200万円(前年比-8.0%)となりました。

【注目ポイント】

家庭用の主力商品「香薫ウインナー」が前年比11%増と好調を維持し、業務用商品も数量を大きく伸ばしています。利益面のマイナスは主にベンダー子会社での労務費・光熱費高騰が要因ですが、本体の収益力は価格改定効果で向上しています。製造現場の自動化・省人化を推進する生産技術人材のニーズが高まっています。

食肉事業部門

【事業内容】

牛・豚・鶏肉の仕入れ・販売、および国内での養豚事業を一貫して手がけています。

【業績推移】

売上高は1,210億円(前年比+10.5%)、セグメント利益は15億7,200万円(前年比+50.7%)と大幅増益を達成しました。

【注目ポイント】

「恵味の黒豚」や「ハーブ三元豚」といったオリジナルブランド肉の販売が非常に好調です。養豚事業では飼料価格の低下傾向を背景に生産性改善に取り組んでおり、仕入れから販売までの連携強化により収益性が大幅に向上しました。新たな調達先の開拓や付加価値提案を行うバイヤー・営業職の重要性が増しています。

その他事業

【事業内容】

理化学機器の開発・製造・販売などの周辺事業を含みます。

【業績推移】

売上高は6億円(前年比+24.8%)、セグメント利益は2億1,100万円(前年比-12.8%)となりました。

【注目ポイント】

規模は小さいものの、グループの技術力を支える重要な領域です。理化学機器分野での独自のニッチ市場開拓を継続しています。

3 今後の見通しと採用の注目点

出典:2025年度 第3四半期 決算補足説明資料 P.14

2026年3月期の通期計画では、売上高4,800億円(前期比4.7%増)、営業利益120億円(同34.1%増)という大幅増益を掲げています。この目標達成に向け、下期は「香薫」ブランドの販促強化やギフト需要の開拓に注力する構えです。

経営戦略の柱となるのが「PNP(次世代プラットフォーム構築プロジェクト)」です。これまでの個別最適なレガシーシステムから、ERP(企業資源管理)導入による全体最適なデータドリブン経営への移行を推進しています。これに伴い、DX投資額は前年同期の23億円から51億円へ倍増しており、IT部門を中心とした中途採用の勢いが増していくと予想されます。

4 求職者へのアドバイス

同社は今、単なる食品メーカーから「データドリブンな食の供給体」へと進化する過渡期にあります。特に「PNPによる業務刷新」や「オリジナルブランド食肉の拡販」といった戦略的キーワードに対し、自身のこれまでの経験(システム構築、サプライチェーン改善、ブランド育成など)をどう活かせるかを具体化することが、強力な志望動機に繋がります。

・「PNP(次世代プラットフォーム構築プロジェクト)の稼働に向けて、現場の業務プロセスやマインドセットをどのように変革しようとされていますか?」

・「食肉事業の利益率が向上していますが、今後海外産ブランド原料のさらなる拡充において、調達部門にはどのような専門性が期待されていますか?」

5 転職者が知っておきたい現場のリアル

お休みが決まっており取れる雰囲気

基本的にお休みが決まっていたし、お休みも取れる雰囲気でした。病気での急なお休みにも対応して頂けましたのでそこは感謝しています。

(30代後半・物流サービス・女性) [キャリコネの口コミを読む]工場系は連休が取りづらい

工場系は水日休みのため、連休が取りづらく旅行等が行きにくい環境ではある。2月あたりは閑散期になるため水土日が休みになるが、お歳暮シーズン前は繁忙期になるため、非常に残業時間が増え、工場では交代制勤務や早朝出勤が出てくる。

(20代前半・その他・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信(プリマハム株式会社)

- 2026年3月期 訂正四半期決算短信(プリマハム株式会社)

- 2025年度 第3四半期 決算補足説明資料(プリマハム株式会社)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。