0 編集部が注目した重点ポイント

① フィルム事業の収益拡大により営業利益が前年比79.6%増と大幅に伸長する

主力セグメントであるフィルム事業において、液晶偏光子保護フィルムやセラミックコンデンサ用離型フィルムといった高付加価値な工業用フィルムが堅調に推移しました。加えて包装用フィルムの収益改善も寄与し、全社営業利益は183億円を達成。利益率の高い製品群がグループ全体の収益を力強く牽引しています。

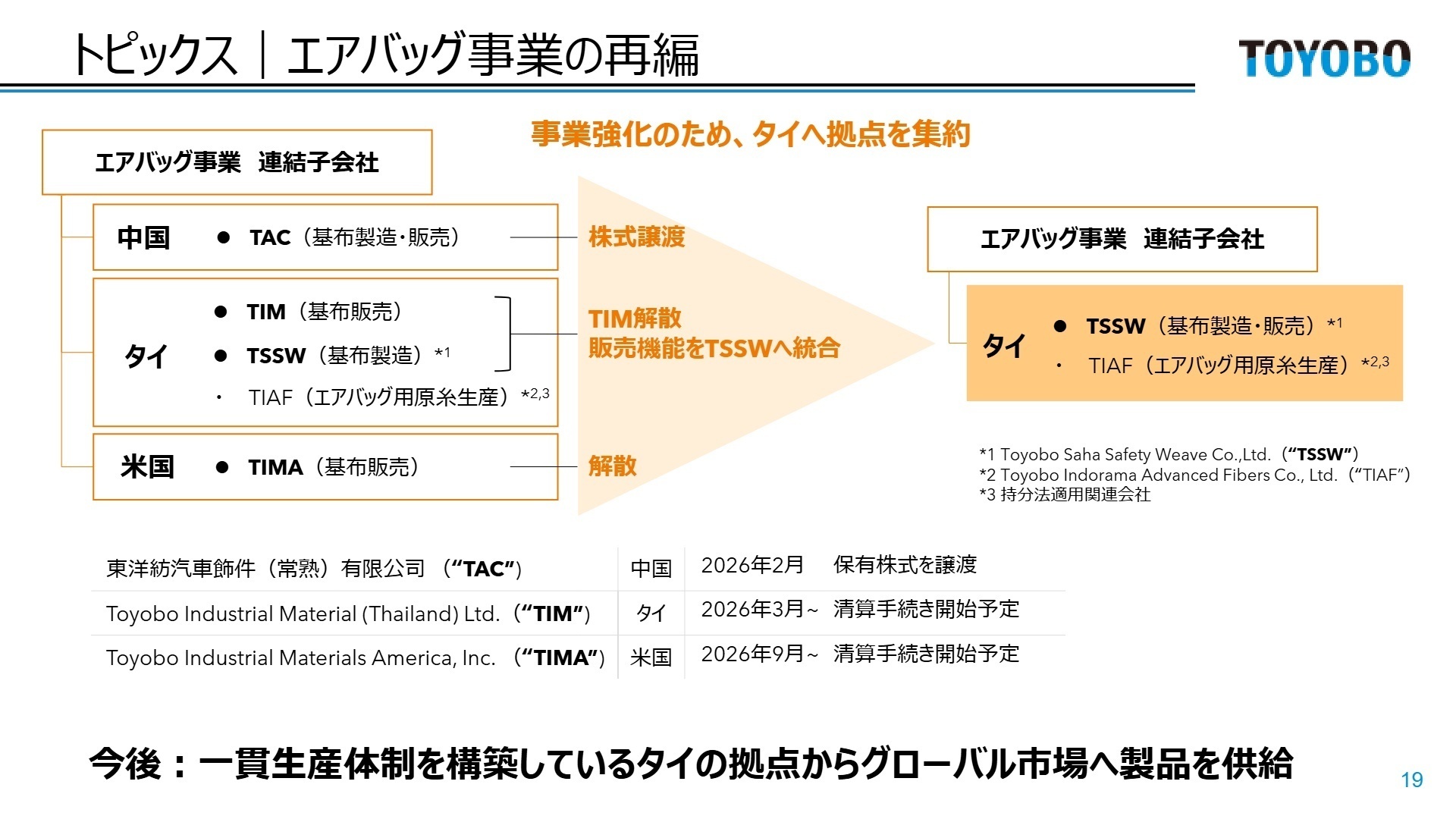

② エアバッグ事業をタイ拠点へ集約しグローバル生産体制を抜本的に再編する

事業強化に向け、2026年2月から中国子会社の株式譲渡、3月からタイおよび米国の販売子会社の清算を開始するなど、拠点をタイへ集約する構造改革を断行しています。一貫生産体制を構築しているタイからグローバル市場へ供給する体制を整えることで、不採算拠点の整理と収益性の安定化を同時に図るキャリア機会が生まれています。

③ 包装用フィルムや医薬等の改善を踏まえ通期業績予想を上方修正する

第3四半期までの堅調な進捗を受け、通期の営業利益予想を230億円から240億円へ、当期純利益を65億円から85億円へとそれぞれ上方修正しました。不織布マテリアルの国内生産体制見直しや医薬製品の価格改定といった構造改革の成果が着実に現れており、攻めの投資に向けた財務基盤の強化が進んでいます。

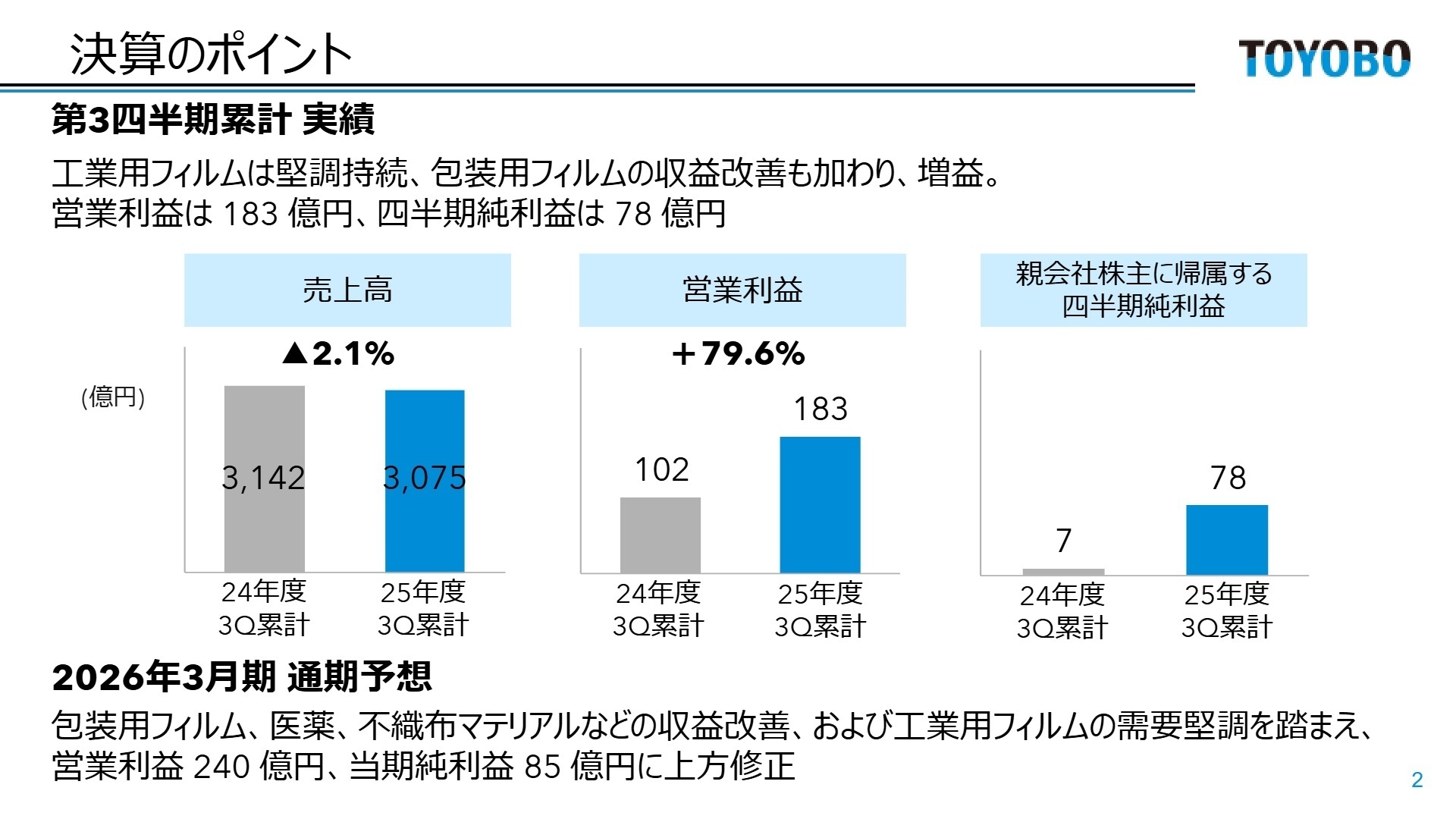

1 連結業績ハイライト

出典:2025年度 第3四半期 決算説明 P.2

第3四半期累計の実績は、売上高が前年比2.1%減の3,075億円となった一方、営業利益は79.6%増の183億円と大幅な増益を達成しました。原燃料価格の落ち着きに加え、フィルム事業や環境・機能材事業でのコスト削減・高付加価値化が奏功しています。特にEBITDAは前年比33.4%増の362億円に達しており、稼ぐ力の回復が顕著です。

通期予想に対する営業利益の進捗率は76.3%(183億円 / 240億円)に達しており、修正後の目標に対しても順調に推移しています。

売上高は微減となりましたが、これは不採算案件の精査や在庫調整によるものであり、収益性重視の経営姿勢が数字に表れています。

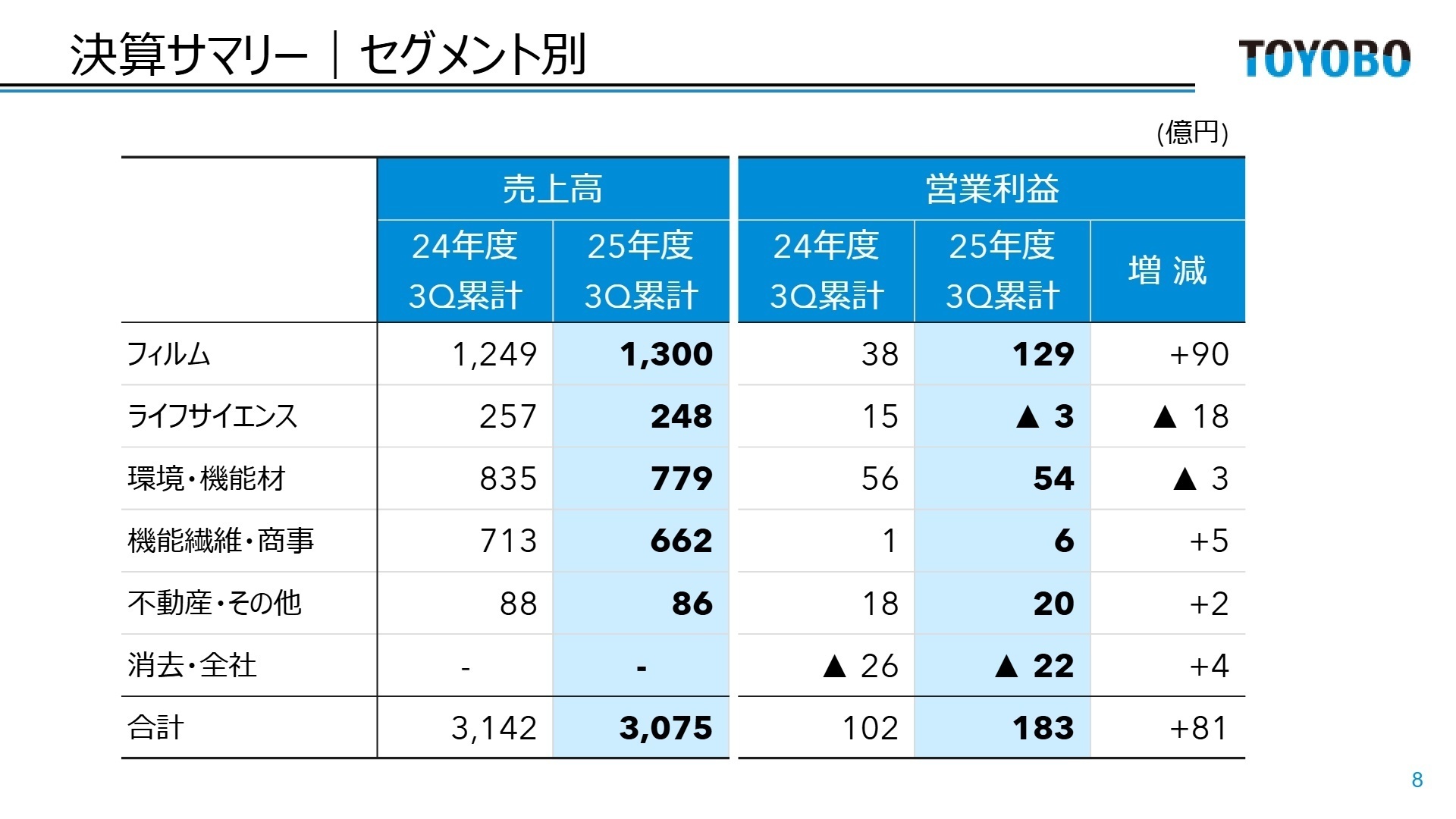

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第3四半期 決算説明 P.8

フィルム

事業内容:包装用フィルム(食品・日用品等)および工業用フィルム(液晶用、電子部品用離型フィルム等)の製造・販売。

業績推移:売上高1,300億円(+4.1%)、営業利益129億円(+235.6%)と驚異的な増益を記録。

注目ポイント:新設備の生産性改善に加え、AIサーバー向けを中心に需要が拡大しているMLCC(積層セラミックコンデンサ)用離型フィルムが成長を牽引しています。高機能フィルムの設計・製造や、グローバルな販路拡大を担うテクニカルセールスのニーズが高まっています。

ライフサイエンス

事業内容:診断薬用原料、医薬品受託、人工腎臓用中空糸膜等のバイオ・メディカル製品の提供。

業績推移:売上高248億円(▲3.6%)、営業損失3億円(前年は15億円の利益)と苦戦。

注目ポイント:中国市況の悪化による試薬販売の低調や新工場立ち上げの遅れが影響しましたが、医薬分野では価格改定により収益性が改善しています。立て直しに向けた製造管理やSCMの最適化を担う人材による組織強化が急務となっています。

環境・機能材(東洋紡エムシー)

事業内容:エンジニアリングプラスチック、工業用接着剤、VOC回収装置等の環境・機能素材事業。

業績推移:売上高779億円(▲6.8%)、営業利益54億円(▲4.7%)と微減。

注目ポイント:海外向け自動車用途のプラスチックや電子材料向けの接着剤は堅調ですが、EV市場減速に伴いVOC回収装置が減少。一方で不織布マテリアルの生産体制見直しによる収益改善が進んでおり、事業ポートフォリオの最適化能力が試されています。

機能繊維・商事

事業内容:エアバッグ用基布、衣料繊維、スポーツ用品等の製造・販売。

業績推移:売上高662億円(▲7.1%)、営業利益6億円(前年は1億円)と黒字幅が拡大。

注目ポイント:中東向けの特化生地が強い需要と円安を背景に好調。また、エアバッグ事業のタイ集約という大規模な再編を推進中であり、グローバルレベルでのサプライチェーン再構築や拠点マネジメントの経験を持つ人材の価値が高まっています。

不動産・その他

事業内容:不動産管理、エンジニアリング、情報処理サービス、物流サービス等。

業績推移:売上高86億円、営業利益20億円と安定的に推移。

注目ポイント:グループのインフラを支える重要部門として、各事業は概ね計画通りに推移しています。効率的な物流・情報基盤の構築が、製造業としての競争力に直結しています。

3 今後の見通しと採用の注目点

出典:2025年度 第3四半期 決算説明 P.19

今後の注目点は、2026年3月期末にかけて進められるエアバッグ事業の大規模再編です。中国生産拠点の売却や米国・タイの販売体制の見直しにより、最も効率的な「タイ拠点からグローバル供給」という一貫体制が完成します。これにより、これまで利益の重石となっていた不採算要因が取り除かれ、来期以降の利益水準が一段切り上がることが期待されます。

また、ESG投資への評価も高まっており、CDP2025年調査では「気候変動」「水セキュリティ」の2分野で最高評価のAリストに初めて同時選定されました。環境貢献製品の開発は、単なる社会貢献ではなく、同社の次世代の収益源として位置づけられており、環境配慮型素材の研究開発やサステナビリティ経営に携わりたい求職者にとって、非常に魅力的なフェーズにあります。

4 求職者へのアドバイス

「高機能素材への注力」と「大胆な構造改革」の双方が進んでいる点に触れるのが有効です。例えば、AIサーバー向けフィルムなどの成長領域で自身の技術力を活かしたい、あるいはエアバッグ事業のグローバル再編のような変革期において、プロジェクトマネジメント力を発揮して事業の立て直しに貢献したい、といった意欲は高く評価されるでしょう。

・「エアバッグ事業のタイ集約が完了した後、グローバルな販売戦略において現場レベルではどのような役割変化が期待されますか?」

・「ライフサイエンス分野での収益性改善に向け、新工場の立ち上げを加速させるために中途採用者に求めている具体的な専門性は何ですか?」

・「CDPのAリスト選定を受けて、環境貢献製品の開発において今後重点を置く具体的なターゲット市場を教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年度 第3四半期 決算説明(2026年2月9日発表)

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)(2026年2月9日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。