0 編集部が注目した重点ポイント

① 資本政策を刷新し自己資本700億円を目指す

2027年度末に向けて連結自己資本700億円を目指す新たな方針を打ち出しました。ROE(自己資本利益率)向上に向けた一段の資本コントロールが必要と判断しており、今期の年間配当も当初計画の101円から104円へ増配します。株主還元を強化しつつ、時価総額の向上を狙う姿勢を鮮明にしています。

② 製鋼4直化により週7日24時間操業を開始する

2026年4月より、製鋼工程において従来の3直体制から4直体制への移行を決定しました。事故の影響で1年延期されていましたが、製造本格化を受けて導入に踏み切ります。これにより工場のフル稼働が可能となり、生産能力の劇的な向上と、将来的な販売数量80万トン体制の構築に向けた基盤を整えます。

③ 環境配慮型鋼材でデータセンター需要を捉える

CO2排出量の少ない環境配慮型電気炉鋼材「すみれす」の販路を拡大しています。GAFAMなど脱炭素意識の高い企業によるデータセンター建設や、都内の再開発案件での採用を見込んでいます。グリーン鋼材という付加価値を武器に、従来の汎用品中心のビジネスから高付加価値分野への参入を加速させています。

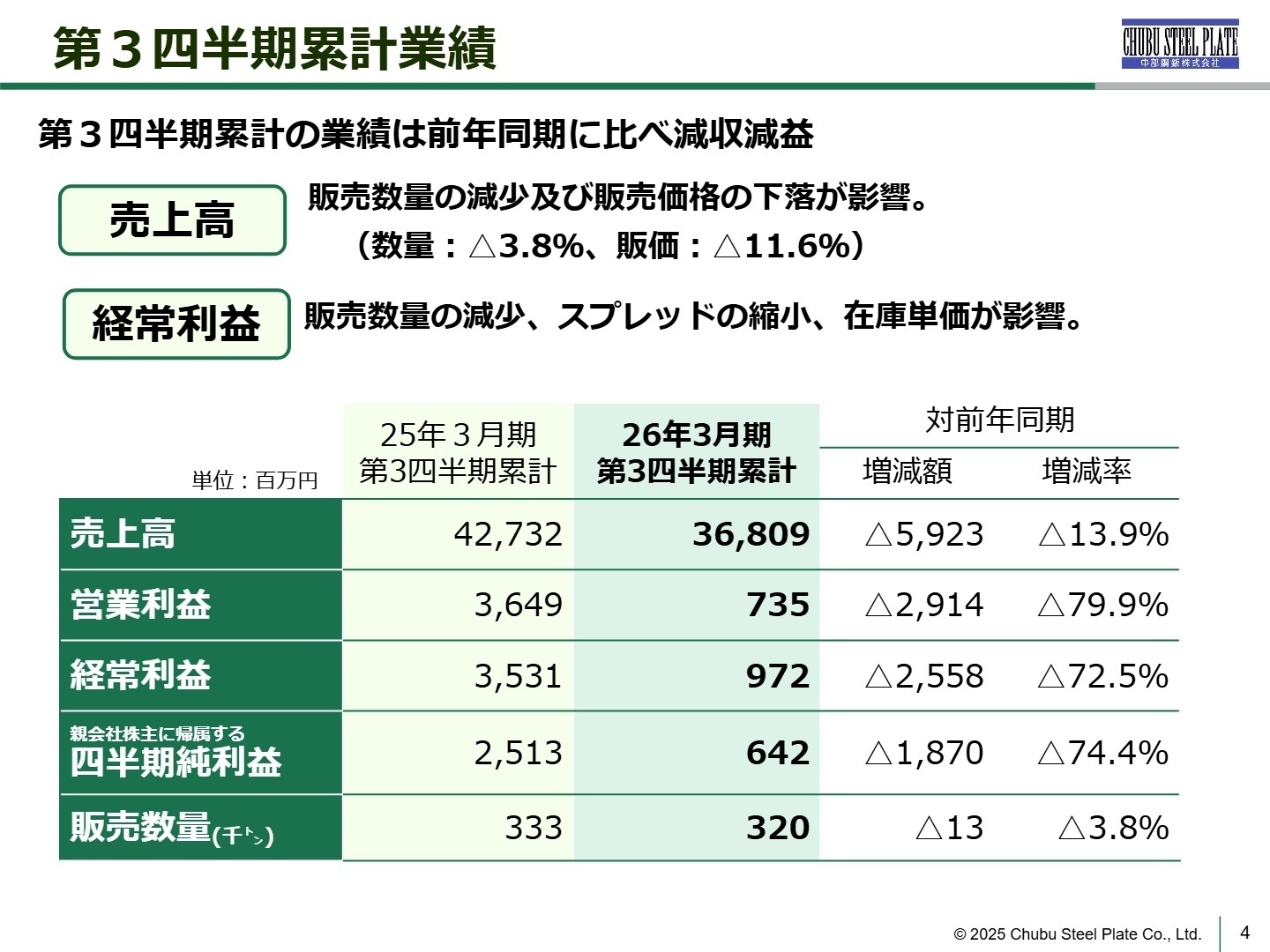

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明会 P.4

売上高

36,809百万円

-13.9%

営業利益

735百万円

-79.9%

経常利益

972百万円

-72.5%

当第3四半期累計期間は、販売価格の下落と販売数量の減少が重なり、前年同期比で大幅な減益となりました。鉄鋼市況の悪化に加え、原料価格の下落を上回る製品価格の低下により、利益の源泉であるメタルスプレッドが縮小したことが主な要因です。しかし、新電気炉の操業自体は順調であり、第3四半期単体では計画比で減収減益となったものの、顧客の入荷体制が整い出荷量は回復の兆しを見せています。

通期予想に対する経常利益の進捗率は37.4%と、基準となる75%を大きく下回っており、進捗が遅れている状態です。ただし、会社側は第4四半期に更なる受注積み上げと販売価格の値上げを予定しており、メタルスプレッドの拡大による急激な利益回復を見込んでいるため、通期業績予想は据え置いています。

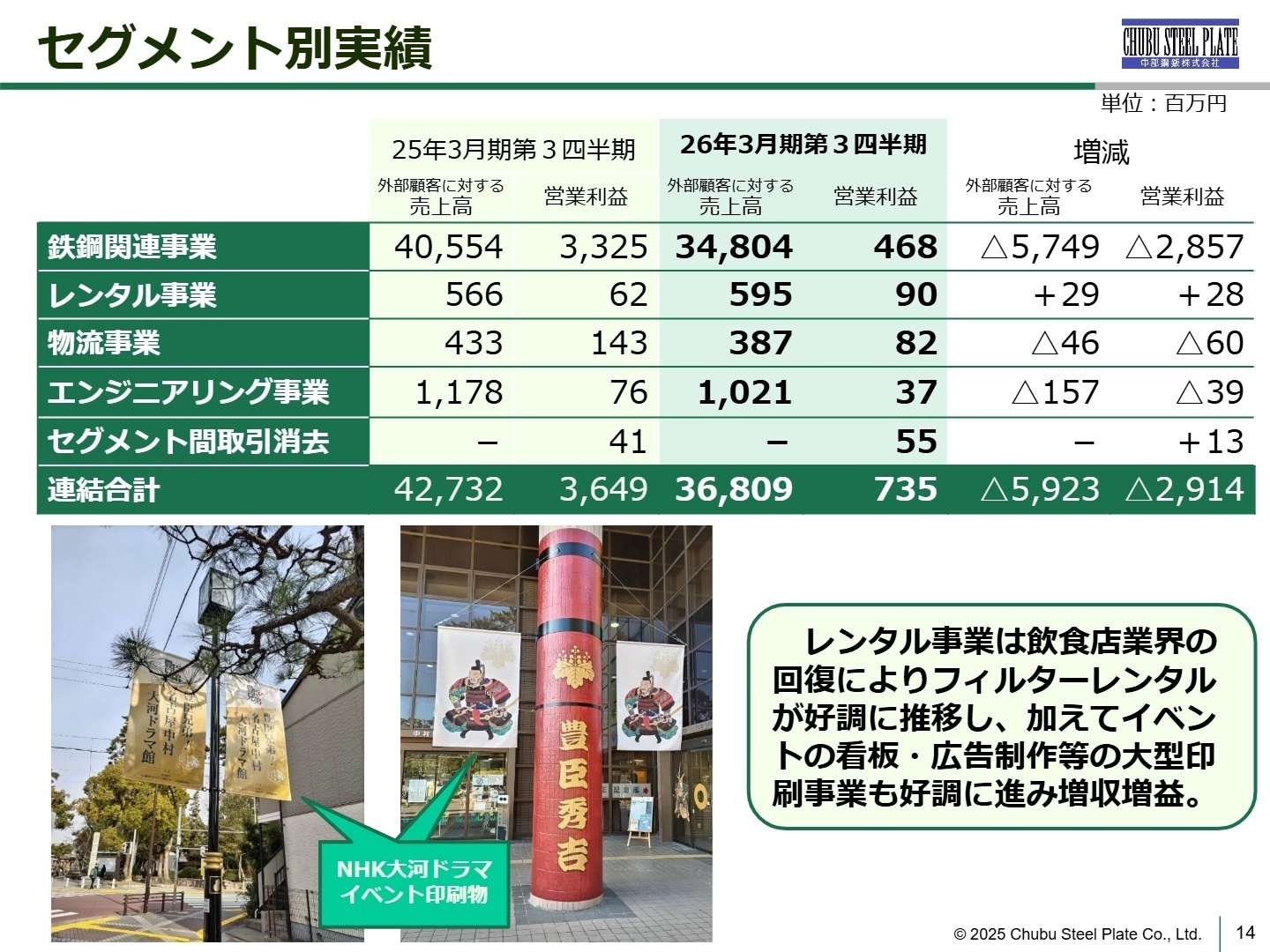

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明会 P.14

鉄鋼関連事業

事業内容: 主に産業機械、建設機械、土木・建築向けの厚鋼板を電気炉で製造・販売する同社のコア事業です。

業績推移: 売上高34,804百万円(前年同期比-14.2%)、営業利益468百万円(同-85.9%)と苦戦しました。

注目ポイント: 収益面では市況の影響を大きく受けましたが、戦略面では「製鋼4直化」という生産体制の根本的な改革が控えています。また、環境配慮型鋼材「すみれす」の採用案件が博多駅前の新築ビルなどで決定しており、「環境×鉄鋼」という新しい市場を開拓するための専門人材が必要とされています。

レンタル事業

事業内容: 飲食店向けグリスフィルターのレンタルや、大型印刷による広告看板制作を展開しています。

業績推移: 売上高595百万円(前年同期比+5.1%)、営業利益90百万円(同+45.1%)と増収増益を達成しました。

注目ポイント: 飲食店業界の回復に伴いフィルターレンタルが好調なほか、NHK大河ドラマ関連などの大型イベント印刷事業が成長しています。鉄鋼とは異なる収益基盤として着実に貢献しており、サービス領域の拡大に向けた運営ノウハウを持つ人材が期待されています。

物流事業

事業内容: 鋼板の荷役・運搬および危険物倉庫の運営管理を行っています。

業績推移: 売上高387百万円(前年同期比-10.6%)、営業利益82百万円(同-42.6%)の減収減益となりました。

注目ポイント: 危険物倉庫でのリチウムイオンバッテリー取扱減少が響きましたが、グループ全体では「物流2024年問題」への対応として、トラック予約システムの導入(2026年4月)など物流DXを推進中。高効率な出荷体制の再構築に携わるチャンスがあります。

エンジニアリング事業

事業内容: 鉄鋼設備を中心とした生産設備等の設計、製作、据付、メンテナンスを担います。

業績推移: 売上高1,021百万円(前年同期比-13.3%)、営業利益37百万円(同-51.3%)となりました。

注目ポイント: 前年の大型案件の剥落による反動減ですが、親会社が進める120億円規模の戦略投資(スクラップヤード拡張や検査工程の自動化など)を下支えする重要な役割を担っています。高度なプラントメンテナンス技術を磨ける環境です。

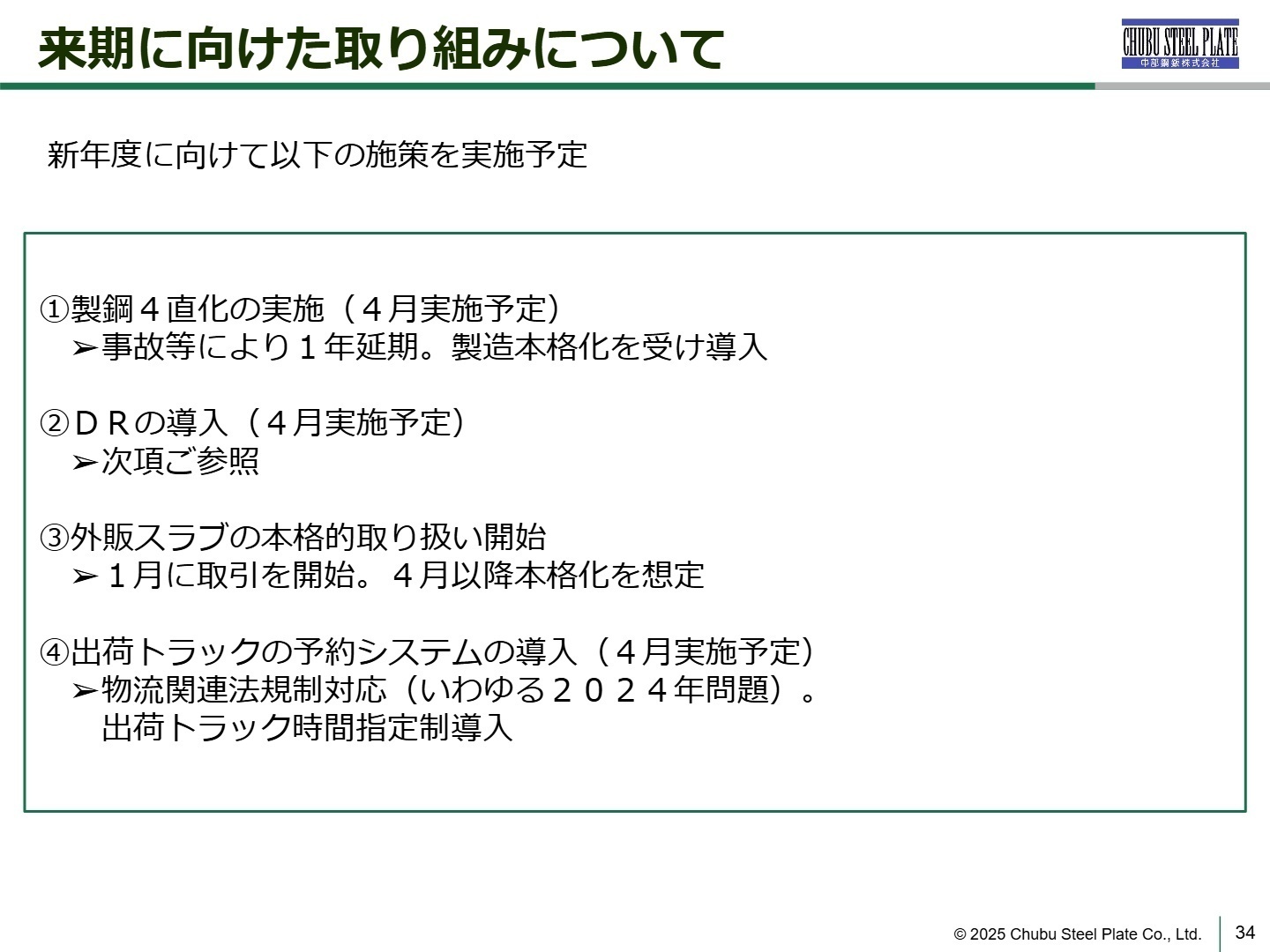

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明会 P.34

中部鋼鈑は、第4四半期に更なる受注の積み上げと、販売価格+5千円/tの値上げを要請しており、メタルスプレッドの拡大を想定しています。また、足元では円安基調の一服によりスクラップ価格が反落傾向にあり、コスト面でも追い風が期待されています。

採用において注目すべきは、2026年4月に控える「製鋼4直化」と「デマンド・レスポンス(上げDR)」の開始です。これにより、単なる製造量の拡大だけでなく、電力需給に応じたスマートな操業体制への移行が進みます。さらに、出荷トラックの完全予約制導入など、物流の効率化・デジタル化も加速しています。これまでの「伝統的な鉄鋼業」のイメージを覆す、ITと現場を融合させた改革を推進できる人材にとって、非常に面白いフェーズに入っていると言えるでしょう。27年度末の連結自己資本700億円という野心的な目標に向け、経営・現場の両面でさらなる変化が予想されます。

4 求職者へのアドバイス

国内唯一の「電炉厚板専業メーカー」という独自性を軸に、脱炭素社会(グリーンスチール)への貢献を志望動機に組み込むのが効果的です。また、2026年4月の「製鋼4直化」という大きな組織変化に際し、自身の経験(生産体制の構築、多回戦シフトの導入、DX化など)がどのように貢献できるかを具体的に提示することで、高い評価を得られる可能性が高いでしょう。

- 「2026年4月からの製鋼4直化において、現場の管理体制や人材育成で最も注力されていることは何ですか?」

- 「データセンター向けの需要拡大を見込んでいますが、競合する高炉メーカーとの差別化戦略において、現場や技術職が果たすべき役割を教えてください。」

- 「資本政策の見直しにより自己資本をコントロールしていく中で、今後の設備投資や技術開発への投資の優先順位はどう変わりますか?」

5 転職者が知っておきたい現場のリアル

製造業の原価計算の一端にはふれることができた

原価計算をする上で、素材の原料から副資材、電力、製造原価、販売価格に関する限界原価の算出など、、企業や製品理解を深める上で経験は役立ち、製造業の原価計算の一端にはふれることができた。

(20代前半・機械設計・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- 中部鋼鈑株式会社 2026年3月期 第3四半期 決算説明会資料(2026年2月4日発表)

- 中部鋼鈑株式会社 2026年3月期 第3四半期決算短信〔日本基準〕(連結)(2026年2月3日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。