0 編集部が注目した重点ポイント

① EC・医薬物流の伸長で増収増益を継続する

EC常温3PL事業が前年同期比18.3%増、医薬・医療3PL事業が同11.1%増と大きく成長しています。大手ネット通販向けセンターの通期稼働や既存取引先の取扱量増加が寄与しており、物流DXを推進する同社において、現場管理やオペレーション設計のキャリア機会が拡大しています。

② 首都圏基幹拠点へ先行投資を実行する

2026年12月の全面稼働を目指す大規模センター「AZ-COM Matsubushi EAST」へ、当期より217百万円の先行投資を開始しました。食品小売やミスタードーナツ等の主要荷主の物流再編を担う重要拠点となるため、大規模な拠点立ち上げや物流コンサルティングの経験を積むチャンスがあります。

③ パートナー企業との提携で事業領域を広げる

当2Qより「株式会社MOMO A」を株式取得により持分法適用会社へ追加しました(前年同期は未連結のため単純比較不可)。グループネットワークの最大化を掲げる中で、新たな資本提携による事業拡大が進んでおり、組織の成長に伴う管理部門や事業開発のポスト創出が期待されます。

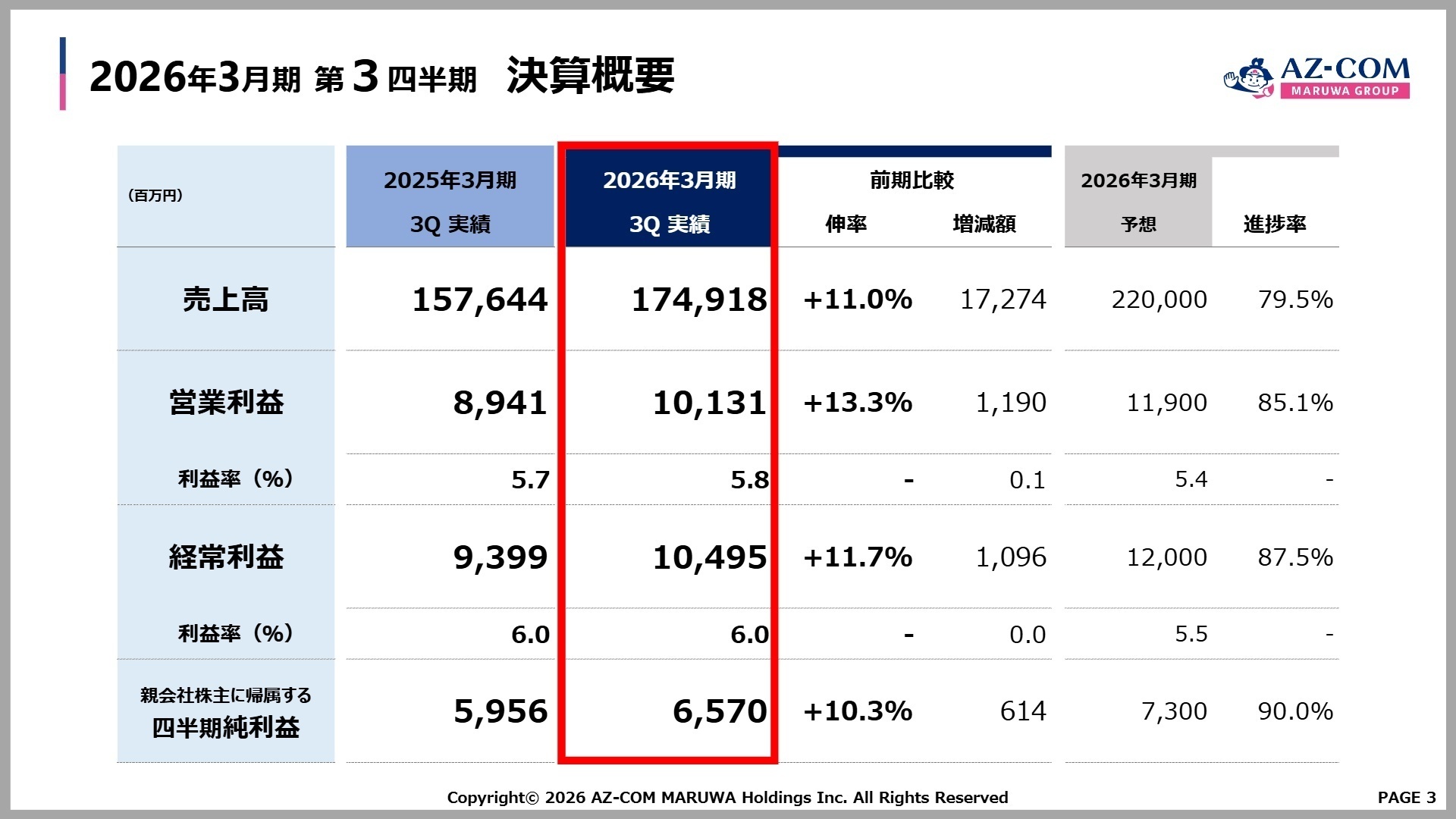

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算補足資料 P.3

当第3四半期の連結累計期間は、売上高・各利益項目ともに前年を上回る増収増益を達成しました。物流業界全体で人件費上昇等のコスト増が続く中、同社は料金改定や生産性向上、DX実装による省人化を推進し、増収効果が一時費用(新規センター立ち上げ等)を上回る形で利益を確保しています。前年に発生した株式公開買付け関連費用の減少も利益成長の一因となっています。

通期計画に対する進捗率は、売上高が79.5%、営業利益が85.1%、経常利益が87.5%と非常に高く、期初の計画に対して業績は順調に推移しています。

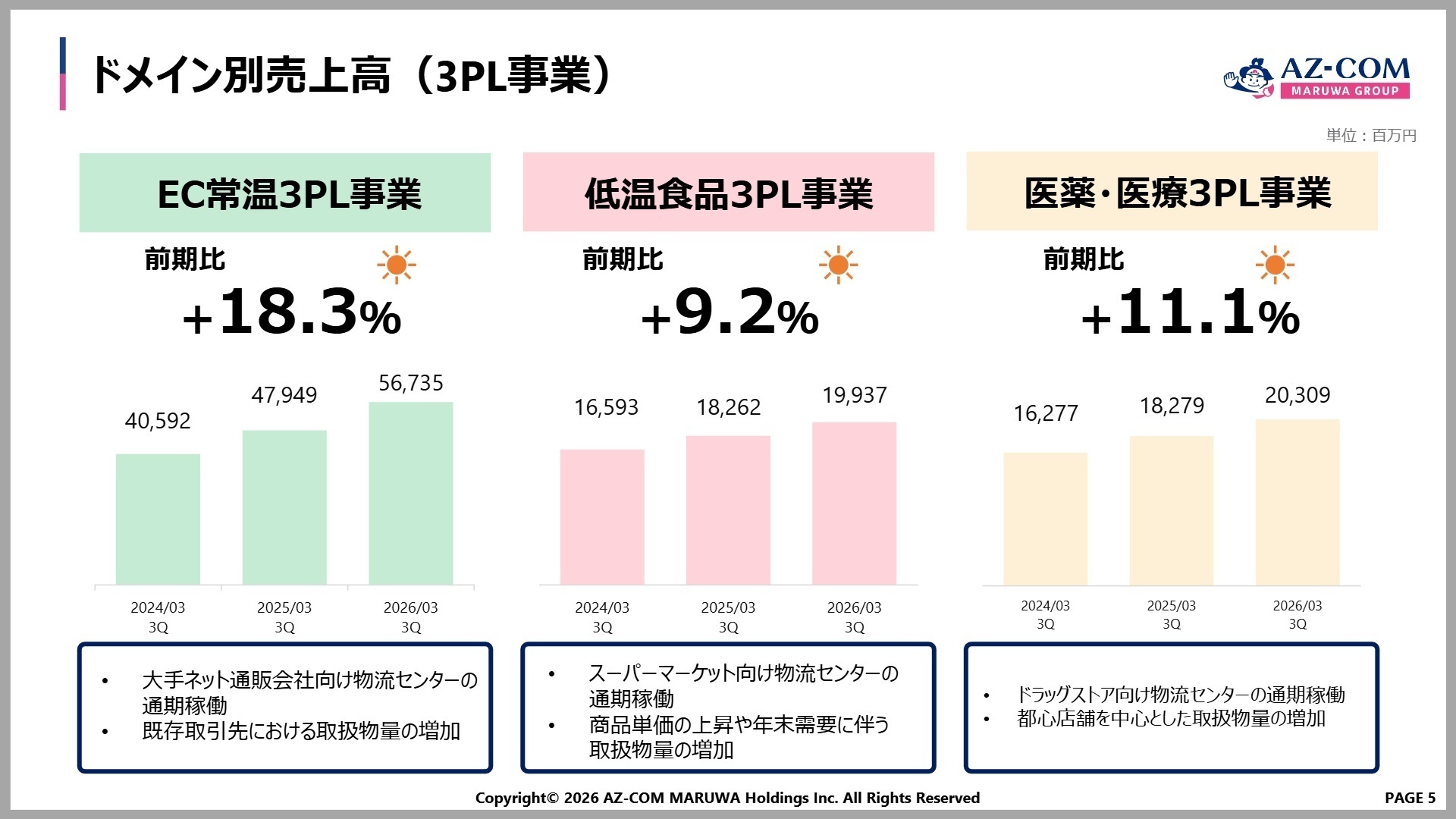

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算補足資料 P.5

物流事業

【事業内容】EC、低温食品、医薬・医療の3PL(物流一括受託)および輸配送プラットフォームの提供。グループの基幹事業。

【業績推移】売上高172,544百万円(前年同期比+10.9%)、セグメント利益9,989百万円(同+7.6%)。

【注目ポイント】EC常温3PL事業が前年比+18.3%と爆発的に成長しています。大手ECサイト専用センターの安定稼働に加え、スーパーやドラッグストア向け物流センターの通期稼働も収益に寄与しました。物流2024年問題への対応として、中~大型車両での拠点間配送やラストワンマイルの最適化が急務であり、輸配送ネットワークを再構築できる専門人材への期待が高まっています。

その他(IT・BPO等)

【事業内容】文書保管の賃貸事業、不動産賃貸、および情報システム事業、BPO(ビジネス・プロセス・アウトソーシング)事業。

【業績推移】売上高2,374百万円(前年同期比+12.9%)、セグメント利益391百万円(同+32.8%)。

【注目ポイント】ファイズホールディングスにおける情報システム事業やアズコムデータセキュリティのBPO案件が順調に拡大しています。物流事業を下支えするバックオフィス・インフラ機能としてだけでなく、グループ外からの受注も伸びており、高収益なセグメントとして成長。ITスキルを物流現場に応用できるエンジニアや、BPOのコンサルタントにとっては活躍の場が広い領域です。

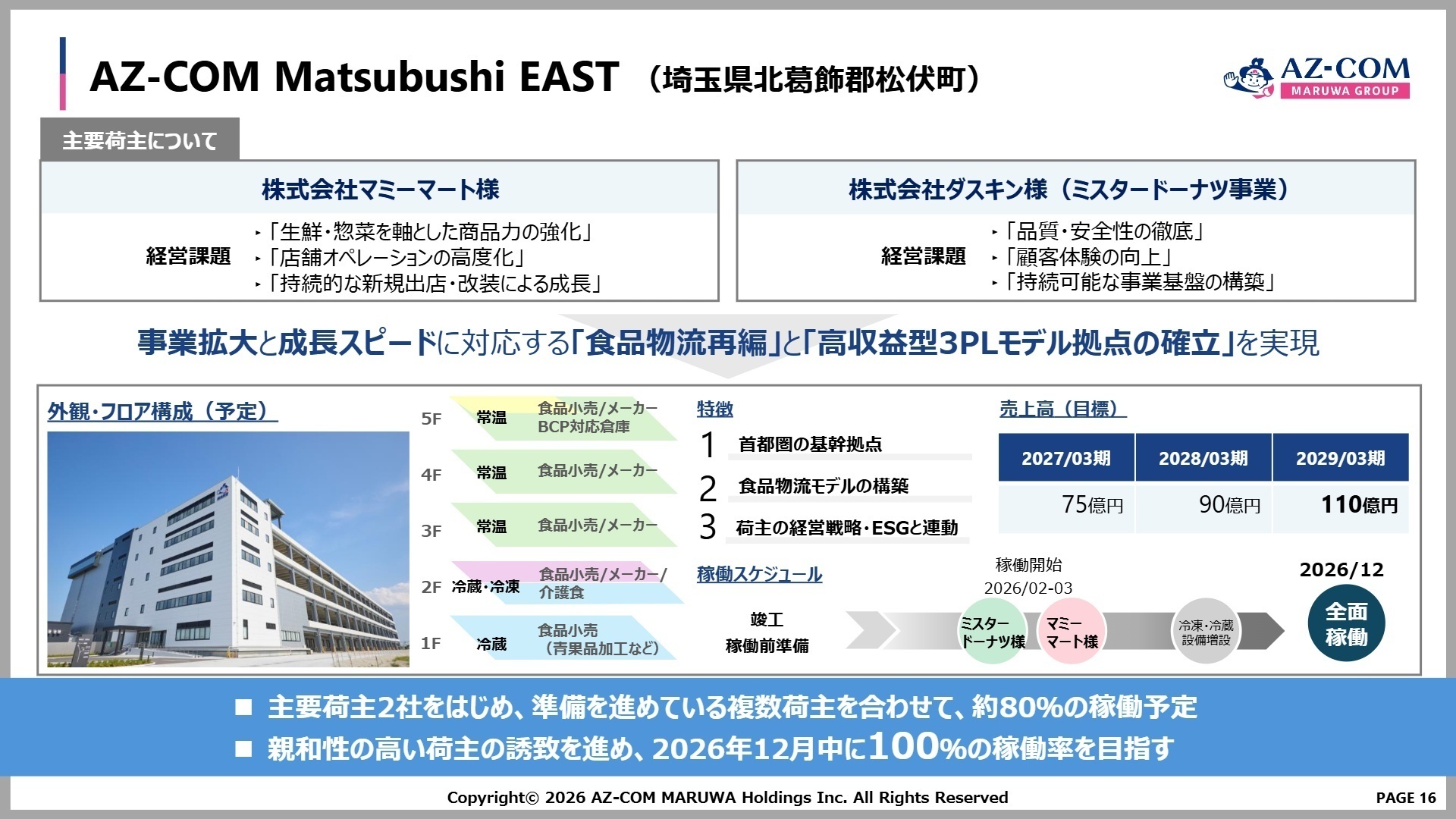

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算補足資料 P.16

今後の成長を牽引するのは、2026年12月に全面稼働を予定している「AZ-COM Matsubushi EAST」です。このセンターは、マミーマートやダスキン(ミスタードーナツ事業)といった主要荷主を迎え、食品物流の再編と高収益型3PLモデルの確立を目指しています。稼働開始時には約80%の稼働が見込まれており、早期の100%稼働に向けた荷主誘致が進められています。

一方で、既存拠点においては生産性向上を目的とした統廃合や、人件費上昇(ベースアップ影響)への対応が課題となっています。同社は「日次決算マネジメント」の徹底や業務標準化により販管費率を低減し、高収益企業づくりを加速させる方針です。新たな持分法適用会社MOMO Aとのシナジーも含め、物流ネットワークのさらなる強化が進む見通しです。

4 求職者へのアドバイス

同社は単なる運送会社ではなく、顧客の経営課題を解決する「3PL&プラットフォームカンパニー」への進化を掲げています。特にEC・医薬・食品といった生活インフラを支える物流に強みがあるため、自身の経験を「社会課題(物流2024年問題)の解決」や「物流DXによる現場変革」にどう活かせるかを語ることが有効です。新センター立ち上げへの意欲も高く評価されるでしょう。

- 「AZ-COM Matsubushi EASTの全面稼働に向けて、現場ではどのような管理スキルを持つ人材が最も必要とされていますか?」

- 「全社的に推進している物流DXや自動化設備の導入によって、現場スタッフの業務内容は今後どのように変化していく想定でしょうか?」

- 「持分法適用会社の新規追加などグループ拡大が進んでいますが、グループ間シナジーを最大化するために中途採用者が担うべき役割についてお聞かせください。」

5 転職者が知っておきたい現場のリアル(口コミ)

中途は研修がなく忙しい拠点だと相手にされない

新卒入社の場合は研修があり、その後現場配属なので割とスムーズに業務に入れる。中途入社はいきなり現場に放り出される、忙しい拠点だと相手にしている暇がない。

(20代前半・物流サービス・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期 第3四半期 決算補足資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。