0 編集部が注目した重点ポイント

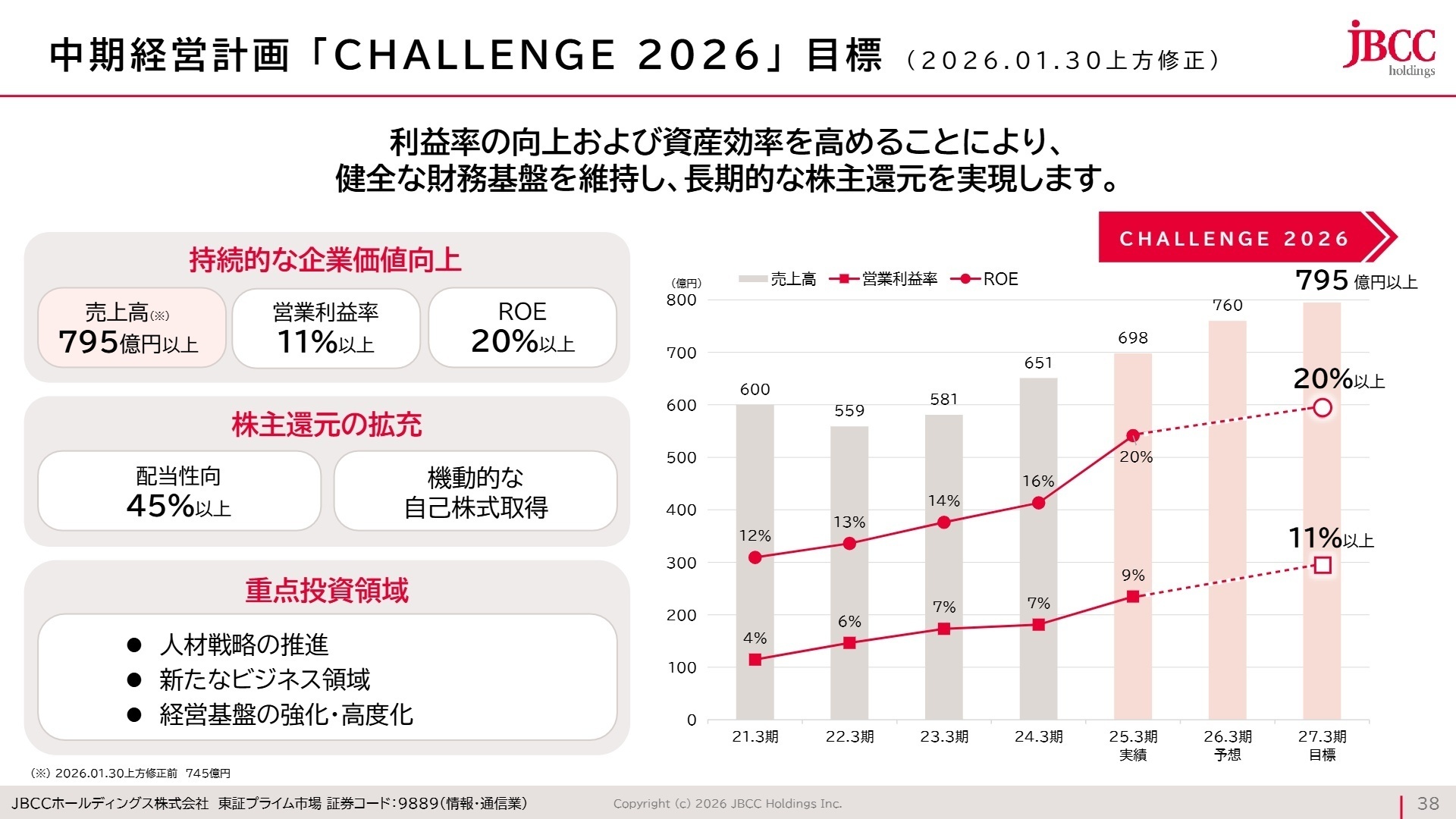

① 通期業績予想と中期経営計画目標を揃って上方修正する

2026年3月期第3四半期の進捗が好調なことから、通期業績予想を上方修正しました。さらに、中期経営計画「CHALLENGE 2026」の目標値も引き上げ、売上高目標を745億円から795億円以上へと上方修正しています。構造変革の成果が想定を上回るペースで現れており、攻めの姿勢が鮮明です。

② クラウド・セキュリティ等の注力3事業が成長を強力に牽引する

注力分野である「クラウド」「セキュリティ」「超高速開発」の3分野が着実に成長し、業績を力強く牽引しています。特にクラウド売上高は前年同期比38.6%増、セキュリティは同33.2%増と市場平均を大幅に上回る伸長を記録。案件の大型化とマネージドサービスへの転換が進み、収益構造が強化されています。

③ 過去最大規模の自己株式取得で株主還元と資本効率を強化する

キャピタルアロケーション方針に基づき、上限30億円規模の過去最大となる自己株式取得を市場買付により実施中です。また、今期の配当性向目標を50%以上に引き上げるなど、積極的な株主還元姿勢を打ち出しています。2025年4月の株式分割後も実質増配を継続する計画で、株主価値の向上に努めています。

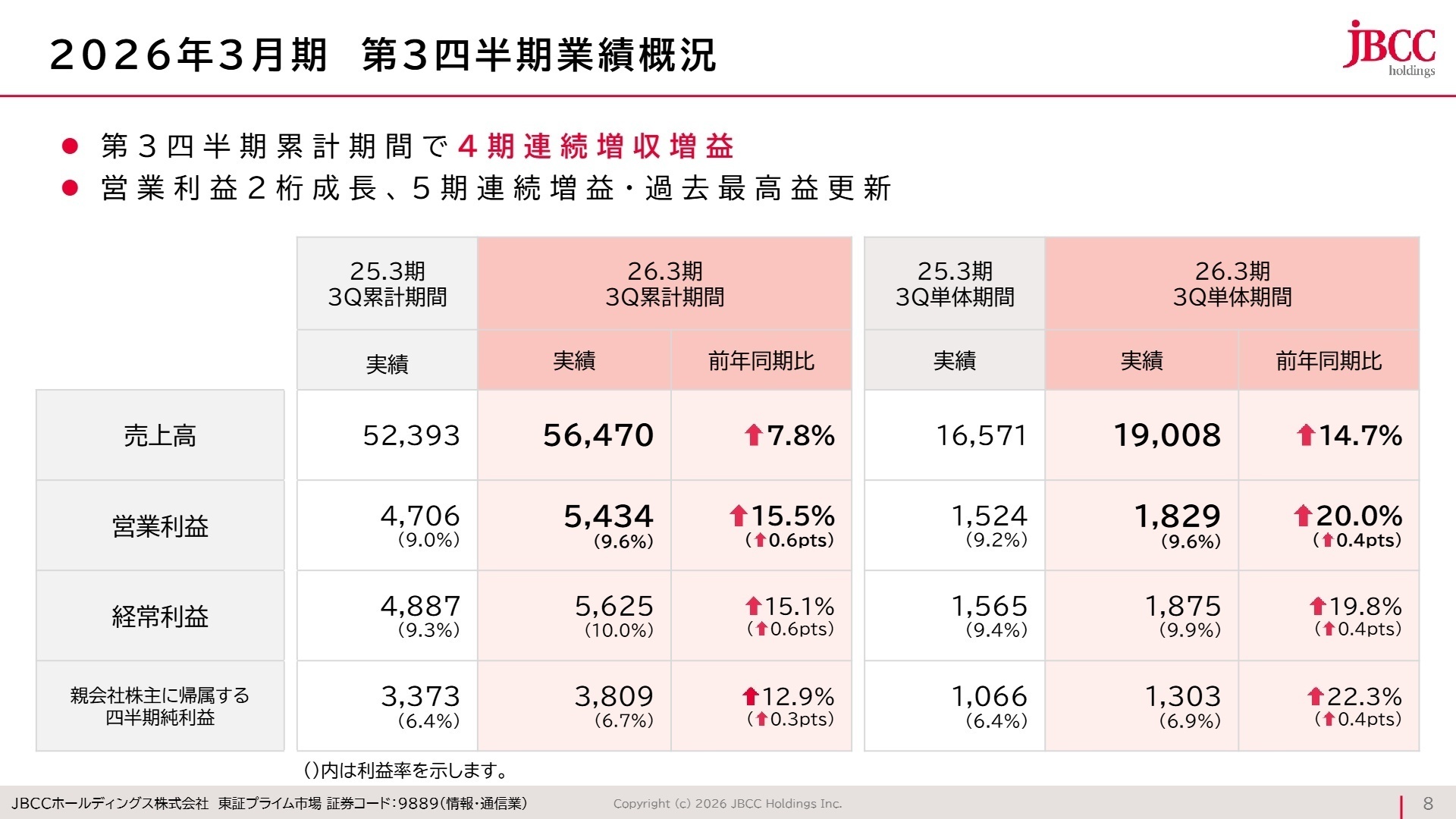

1 連結業績ハイライト

出典:2026年3月期 第3四半期決算説明資料 P.8

売上高

56,470百万円

+7.8%

営業利益

5,434百万円

+15.5%

経常利益

5,625百万円

+15.1%

2026年3月期第3四半期累計の連結業績は、売上高が前年同期比7.8%増、営業利益が同15.5%増となりました。クラウド、セキュリティ、超高速開発という3つの注力事業が強力に成長を牽引しており、売上高における注力事業比率は43%にまで拡大しています。営業利益率は9.6%と、前年同期の9.0%から向上し、収益性の高い事業へのシフトが結実しています。

期初予想に対する第3四半期累計の進捗率は、売上高で79.0%、営業利益で79.9%に達しており、業績は極めて順調です。通期業績予想の上方修正に加え、4Q以降も好調を維持する見込みであり、転職者にとっても成長の勢いを実感できる好環境といえます。

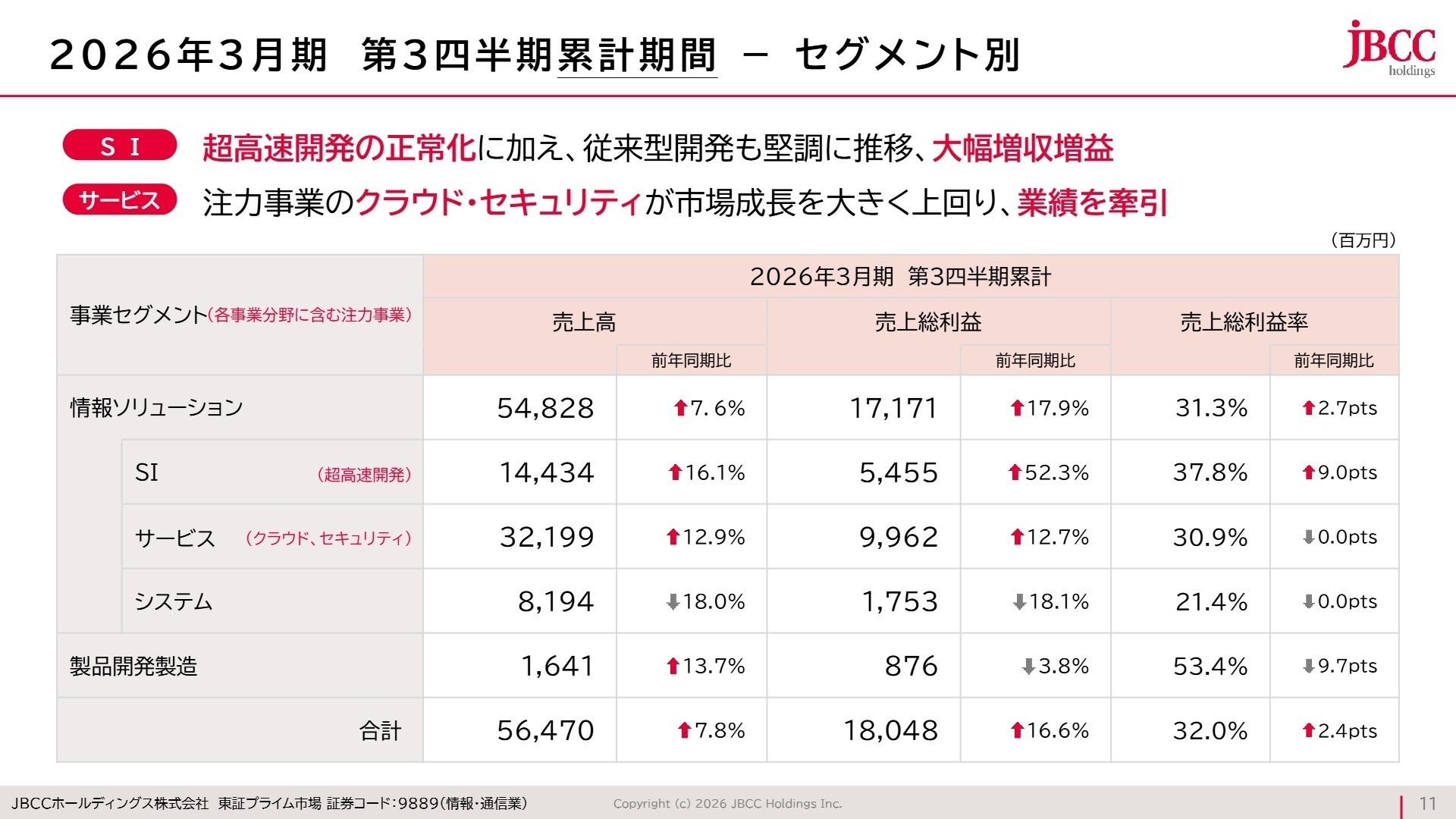

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期決算説明資料 P.11

情報ソリューション(システム開発・サービス)

事業内容: クラウド構築、セキュリティ運用、アジャイル手法「JBアジャイル」を用いた基幹システム開発等を提供。

業績推移: 売上高54,828百万円(前年比+17.6%)、売上総利益17,171百万円(同+17.9%)と大幅な伸びを記録。

注目ポイント: 注力事業のクラウドが39.2%増、セキュリティが32.5%増と市場平均を大幅に上回る成長を見せています。マルチクラウド提案とSOC(Security Operation Center)を活用した運用サービスが高く評価され、案件の大型化が進んでいます。超高速開発も大型案件の正常化により収益性が大幅に改善しました。

情報ソリューション(システム販売)

事業内容: サーバー、ネットワーク機器等のハードウェアおよびソフトウェアライセンスの販売 。

業績推移: 売上高8,194百万円(前年比-18.0%)。クラウド移行の進展により中長期的に縮小傾向にあります。

注目ポイント: 縮小傾向にあるものの、ハードウェア販売が想定を上回り、売上高・利益ともに期初計画を大きく上回って推移しています。既存顧客のオンプレミス環境の維持や、クラウドへの橋渡し役としての重要な役割を担い続けています。

製品開発製造

事業内容: 独自のクラウド連携プラットフォーム「Qanat Universe」等のソフトウェア開発や、プリンター機器の製造・販売。

業績推移: 売上高1,641百万円(前年比+13.7%)。ソフトウェア分野でのストック化が進展しています。

注目ポイント: オリジナルソフトウェアのパッケージ販売からストック型への切り替えを推進しており、3Q単体では販売構成の変化により収益性が改善し増収増益となりました。プリンターの買い替え需要が収束しつつある中で、自社開発ソフトによる安定収益の確立を図っています 。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期決算説明資料 P.38

グループは「CHALLENGE 2026」の後半戦に入り、業績が計画を上回って推移していることから、2027年3月期の売上高目標を795億円以上へと引き上げました。特筆すべきは、全社横断でAIトランスフォーメーションを推進するプロジェクト「J-AInnovation」です。グループ37部門で68のAIエージェントを作成し、提案工数や運用工数を80%以上削減するなど、圧倒的な生産性向上を実証しています。

ストックビジネス比率は2027年3月期に60%に到達させる目標を掲げており、安定した収益基盤の上で新規事業への投資を加速させる方針です 。採用面では、戦略的なエンジニア育成に加え、キャリア採用のリファラル強化やブランディング向上を推進しており、ITスキルの高い人材にとって、自らの技術をAIで拡張しながら大規模DXに挑戦できるフィールドが広がっています。

4 求職者へのアドバイス

志望動機のヒント

JBCCグループは、単なるSIerからマネージドサービスプロバイダーへの転換に成功し、過去最高益を更新する勢いです。特に、マイクロソフトやパロアルトネットワークスから5年連続でアワードを受賞するなど、世界最高水準の技術パートナーとして評価されている点は大きな魅力です。自らの技術力を生成AIによって拡張し、顧客の事業価値を最大化したいという意欲を、実証データに基づいた経営戦略と結びつけて伝えるのが効果的でしょう。

面接での逆質問例

- 「中期経営計画目標の上方修正により、現場のエンジニアの採用基準や育成ロードマップにどのような変化がありますか?」

- 「J-AInnovationプロジェクトにおいて、実際の開発現場でAI駆動開発はどの程度実務に浸透していますか?」

- 「ターゲットとする顧客層が大手企業へと拡大していますが、プロジェクトの大型化・複雑化に対して、どのような体制強化を行っていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

・2026年3月期 第3四半期決算短信〔日本基準〕(連結)

・2026年3月期 第3四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。