0 編集部が注目した重点ポイント

① 営業収益は11年ぶりの高水準を達成する

2026年3月期第3四半期の営業収益は、前年同期比で11.4%増の693億4百万円を記録しました。これは2015年3月期以来、11年ぶりの高水準であり、活発な株式相場を背景とした委託手数料の増加や、投資信託関連の収益拡大が大きく寄与しています。強固な顧客基盤を背景に、資産管理型ビジネスへの転換が着実に成果として現れています。

② 事務とITの子会社を統合し基盤を強化する

2025年度中に、情報処理サービス子会社と事務代行子会社を経営統合し、岡三ビジネス&テクノロジー株式会社を始動させました。証券プラットフォーム事業の高度化を狙った構造改革であり、バックオフィス業務とIT戦略の融合を図ります。テクノロジーを活用した証券プラットフォームの進化により、BtoB(法人向け)領域でのキャリア機会が拡大しています。

③ 山形證券を子会社化し東北展開を広げる

グループ会社の株式会社証券ジャパンにおいて、山形證券株式会社を子会社化しました。地域に根ざした証券会社をグループに迎え入れることで、東北地方での展開を強化しています。なお、前第2四半期末には岡三キャピタルパートナーズ等を連結から除外するなど、成長領域への資源集中とグループポートフォリオの最適化を並行して進めています。

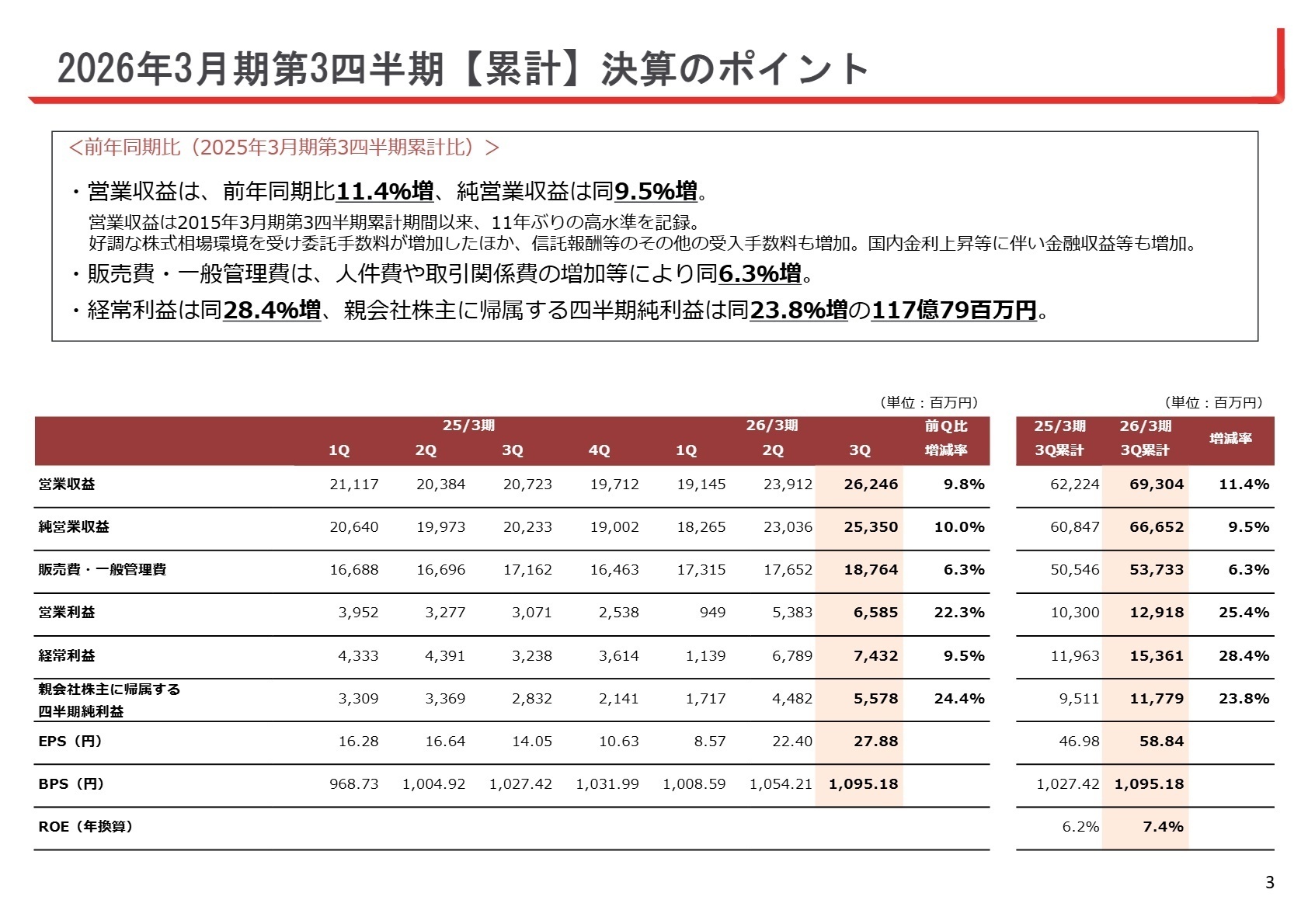

1 連結業績ハイライト

出典:2026年3月期第3四半期 決算説明資料 P.3

第3四半期累計の業績は、純営業収益が9.5%増、営業利益が25.4%増と極めて好調に推移しました。国内金利の上昇に伴い、預金や貸付金から生じる金融収益が85.7%増と大幅に拡大したことも収益構造の多角化に貢献しています。一方で、広告宣伝費や人件費の増加により、販売費・一般管理費も6.3%増加していますが、収益の伸びがこれを大きく上回っています。 同社は相場環境の影響を強く受ける事業特性から通期予想を開示していませんが、第3四半期時点で経常利益153億円超を達成しており、前年同期実績(119億円)を大きく上回るペースで推移していることから、業績は堅調であると判断できます。

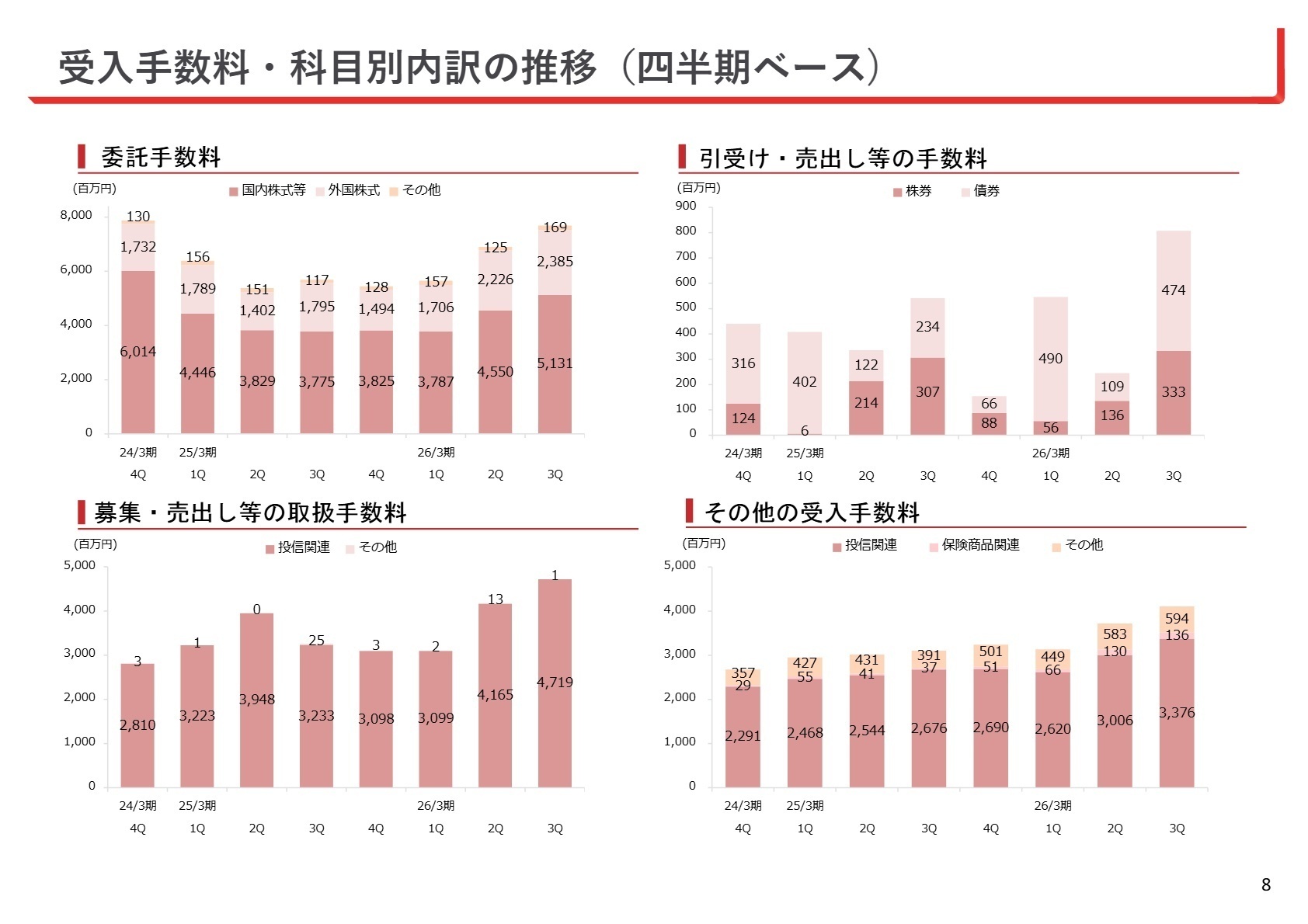

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期第3四半期 決算説明資料 P.8

リテール・資産管理業務(岡三証券)

【事業内容】

個人顧客向けの対面コンサルティングや、岡三UBSファンドラップ等の預り資産型サービスの提供を主軸としています。

【業績推移】

受入手数料が17.1%増と伸長。特に投信信託報酬を含む「その他の手数料」が20.8%増と大きく伸びています。

【注目ポイント】

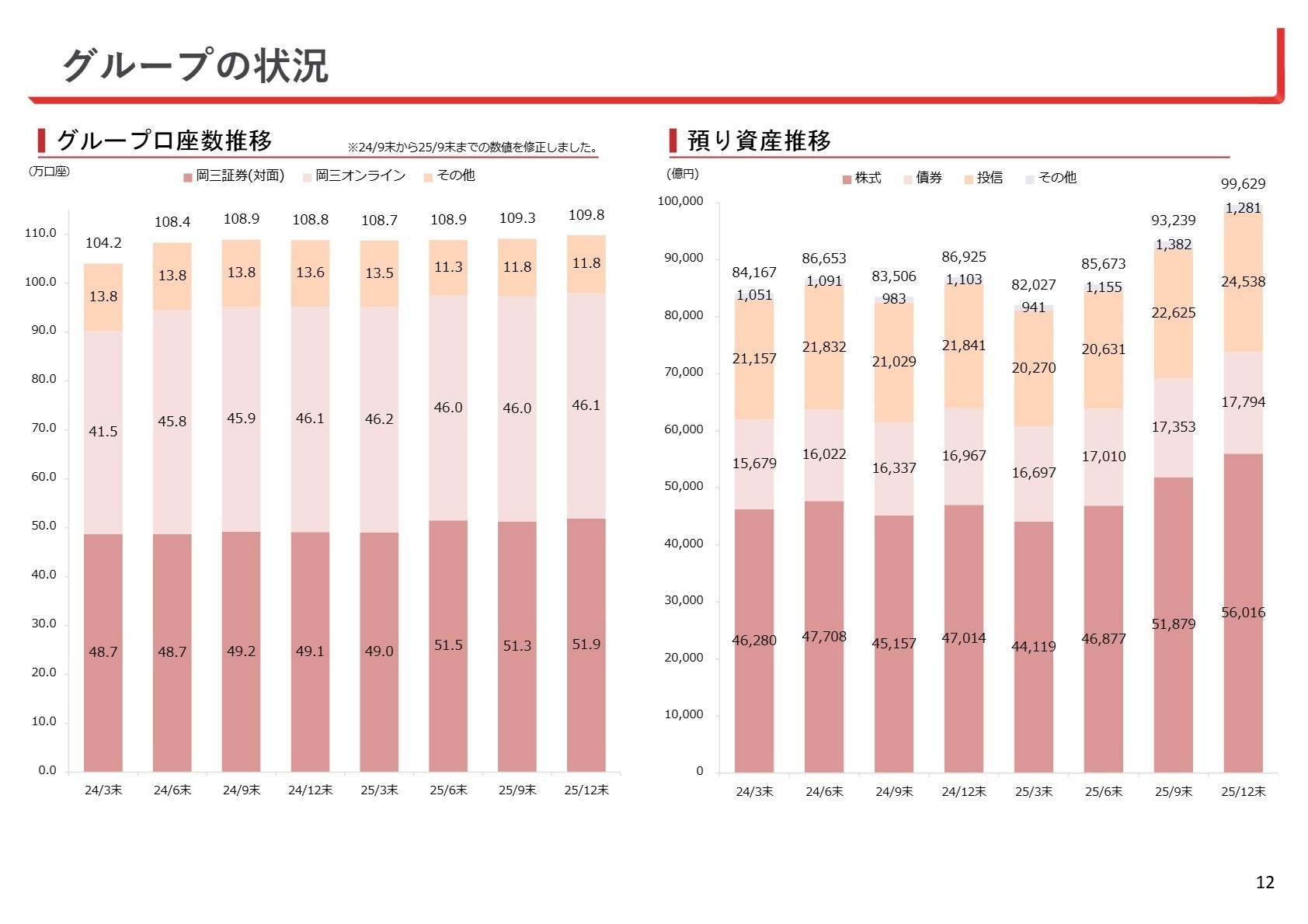

「ストック型収益」へのシフトが鮮明です。預り資産残高は9兆9,629億円と10兆円に迫る規模まで拡大しており、中長期的な信頼関係を築くウェルスマネジメントの専門家が強く求められています。単なる売買仲介ではなく、顧客のライフプランに寄り添う高いコンサルティング能力が評価される環境です。

デジタル・オンライン戦略(岡三オンライン)

【事業内容】

インターネットを通じた金融商品取引を提供。スマホアプリ「OKASAN Plus」の運営などデジタル接点を強化しています。

【業績推移】

国内株式売買代金は1兆2,645億円と前四半期比で増加。くりっく株365などの取引所取引も活発です。

【注目ポイント】

ネットと対面の融合「オムニチャネル戦略」を推進中です。新アプリのリリースにより、若年層を含む新たな顧客層へのリーチを拡大しています。UXの向上やデジタルマーケティングを通じた新規顧客獲得の加速が至上命題となっており、金融知識にITスキルを掛け合わせたDX人材の活躍の場が広がっています。

プラットフォーム・法人支援(岡三ビジネス&テクノロジー等)

【事業内容】

証券会社のBPO(事務受託)やITインフラ提供、金融商品仲介業者(IFA)へのプラットフォーム支援を行います。

【業績推移】

三縁証券における国内最大規模の仲介業者転換支援を実施。グループ外への外販ビジネスも視野に入れています。

【注目ポイント】

(注:今期より子会社再編を実施)新会社「岡三ビジネス&テクノロジー」の誕生により、証券事務のプロフェッショナルとITエンジニアの組織的な融合が進んでいます。金融業界全体の課題である業務効率化やシステム内製化をリードする役割を担っており、大規模なシステム統合やプロジェクトマネジメントの経験を活かせるプラットフォーム構築人材への期待が高まっています。

3 今後の見通しと採用の注目点

出典:2026年3月期第3四半期 決算説明資料 P.12

同社グループは、預り資産残高の増大を通じたストック収益の最大化を最優先課題としています。岡三BANKやUBSとの提携によるファンドラップなど、付加価値の高いソリューション提供により、フロー収益(売買手数料)に過度に依存しない安定的な経営基盤の確立が進んでいます。直近では山形證券の子会社化に見られるように、地域拠点の拡充やM&Aを通じた規模の利益も追求しており、組織としての「攻め」の姿勢が伺えます。 採用面では、好調な業績を背景に人材投資を強化しており、人件費は前年同期比で6.9%増加しています。これは給与水準の引き上げや、戦略分野への人員配置を進めている結果です。特に、証券ジャパンなどのグループ各社を含めた地域展開の拡大や、新設されたテクノロジー会社での内製化推進など、多方面で新たなキャリアチャンスが生まれています。

4 求職者へのアドバイス

「11年ぶりの高水準」という業績の勢いだけでなく、その中身である資産管理型ビジネスへの転換に注目しましょう。単なる株の売買ではなく、顧客の人生を支える「ストック収益重視のモデル」に共感できる点は、対面営業職にとって強力な志望動機になります。また、証券プラットフォーム事業という、業界全体のインフラを支えるBtoBの視点も、他社との差別化として有効です。

- 「岡三ビジネス&テクノロジーの設立により、現場の営業担当者や顧客にはどのような具体的な利便性の向上が期待されていますか?」

- 「地域証券の子会社化や仲介業者(IFA)支援が進む中で、グループ全体のシナジーを最大化するために、中途入社者にはどのような役割が期待されますか?」

- 「OKASAN Plusのリリースなどデジタル化が加速していますが、対面コンサルティングの価値を今後どのように再定義していく方針でしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

給料が高いことは魅力的

給料が高いことは魅力的です。20代で年収1,000万円を超えることも可能です。実績が残せなくても一定の給料がもらえることも良い点だと思います。

(20代後半・ルートセールス・男性) [キャリコネの口コミを読む]顧客の利益を考える方針ではない

手数料を稼ぐことがメインで顧客の利益を考える方針ではないと思います。基本的には販売する商品がある程度決まっており顧客の資産形成をしたいという考えの方には向かないと思います。

(20代後半・ルートセールス・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期第3四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。