0

編集部が注目した重点ポイント

① 営業収益26%増と大幅な成長を実現し、過去最高水準の利益率50%を達成

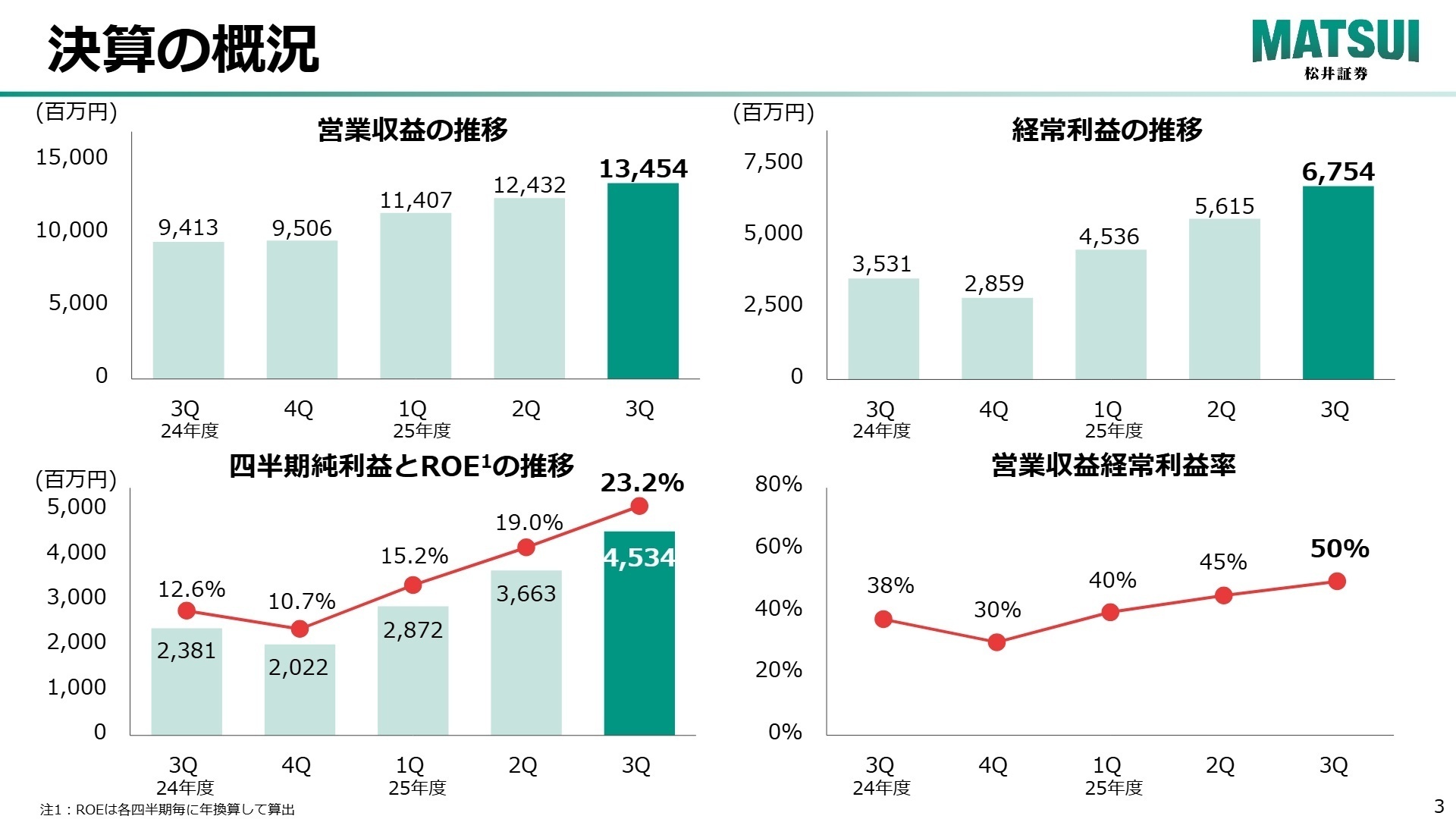

2026年3月期第3四半期の業績は、営業収益が前年同期比26%増の373億円に達しました。特に直近の3Q会計期間における営業収益経常利益率は50%という極めて高い水準を記録しており、株式相場の活況を確実に収益へ繋げる強固なビジネスモデルが、転職者にとっても事業の安定性と成長性を感じさせる魅力となっています。

② 金利上昇を追い風に収益構造を強化し、政策金利25bp上昇で年6.5億円の増収を見込む

金利上昇局面における収益シミュレーションを公表し、政策金利が0.25%(25bp)上昇するごとに年換算で約6.5億円の増収を見込む構造を明示しました。預託金の運用収益が支払利息の増加を上回る設計となっており、マクロ環境の変化をプラスに変える経営戦略は、金融プロフェッショナルとしてのキャリアを築く上で非常にポジティブな材料です。

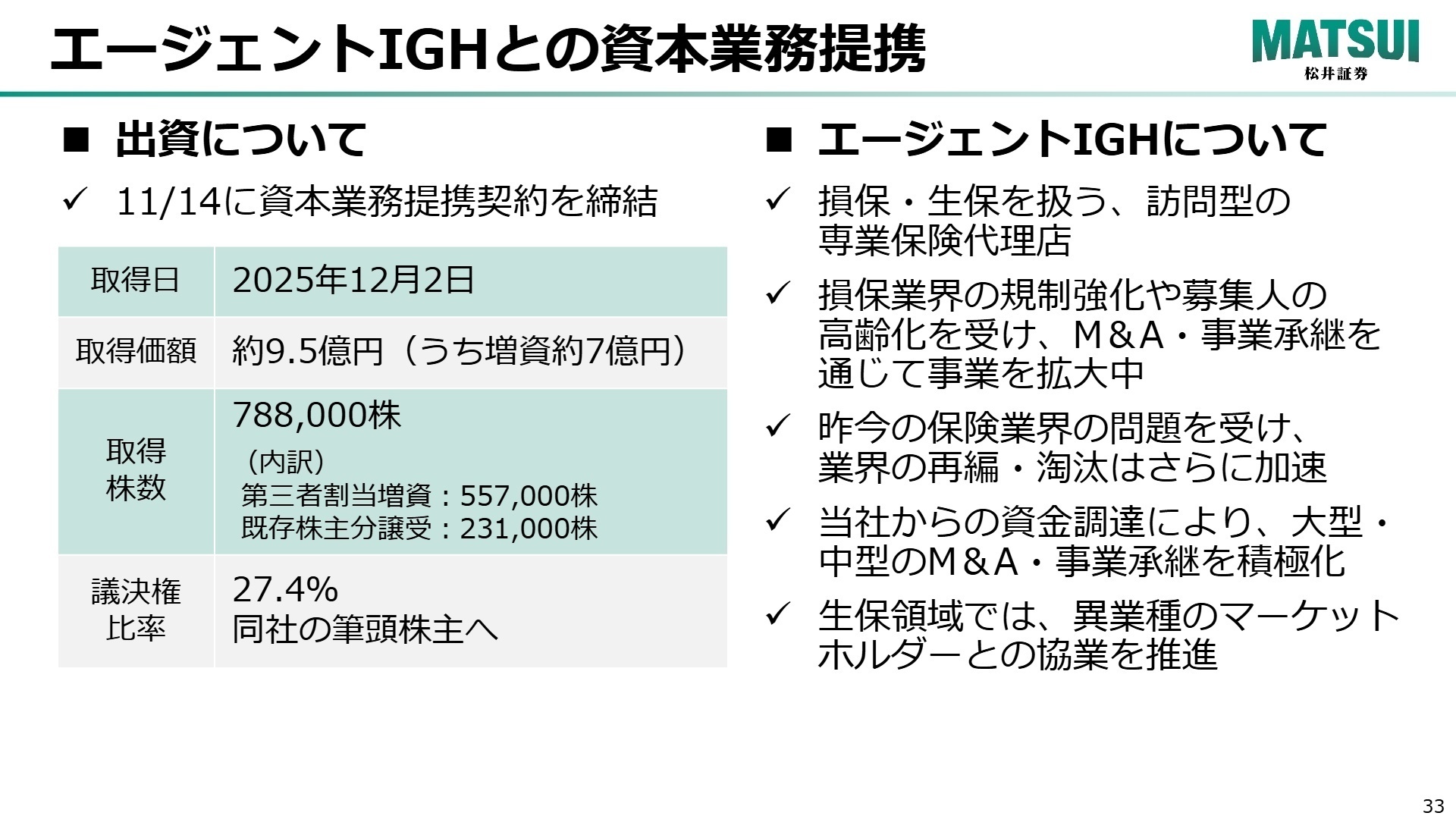

③ 保険代理店大手エージェントIGHとの資本提携により、対面チャネルを通じた新規事業を加速させる

2025年12月にエージェントIG Holdings(IGH)の株式27.4%を取得し、筆頭株主となりました。従来のオンライン証券の枠を超え、訪問型保険代理店の対面チャネルを活用した新たな金融アドバイザリー領域へ進出します。約100万口座の未稼働顧客に対する資産形成支援など、オンライン×対面のハイブリッド戦略による新たなキャリア機会が拡大しています。

1

連結業績ハイライト

出典:2026年3月期 第3四半期 決算報告資料 P.3

営業収益

37,293百万円

(前年同期比 +25.6%)

経常利益

16,905百万円

(前年同期比 +36.0%)

四半期純利益

11,069百万円

(前年同期比 +30.5%)

2026年3月期第3四半期累計の業績は、株式売買代金の増加に伴う受入手数料の拡大に加え、為替相場のボラティリティを背景としたFX事業の好調、さらに金利上昇による預託金運用収益の増加が寄与し、過去最高の収益・利益水準を更新中です。販管費も広告宣伝費や人件費を中心に16%増加していますが、それを上回る収益成長により、営業収益経常利益率は前年同期の42%から45%(累計ベース)へ向上しました。 当社の業績は市場環境に左右されるため通期予想は開示されていませんが、3Qまでの利益水準は前年通期の実績を大きく上回るペースで推移しており、極めて堅調な進捗と評価できます。自己資本規制比率も362%と、業界平均の296%を大きく上回る高い安全性を維持しています。

2

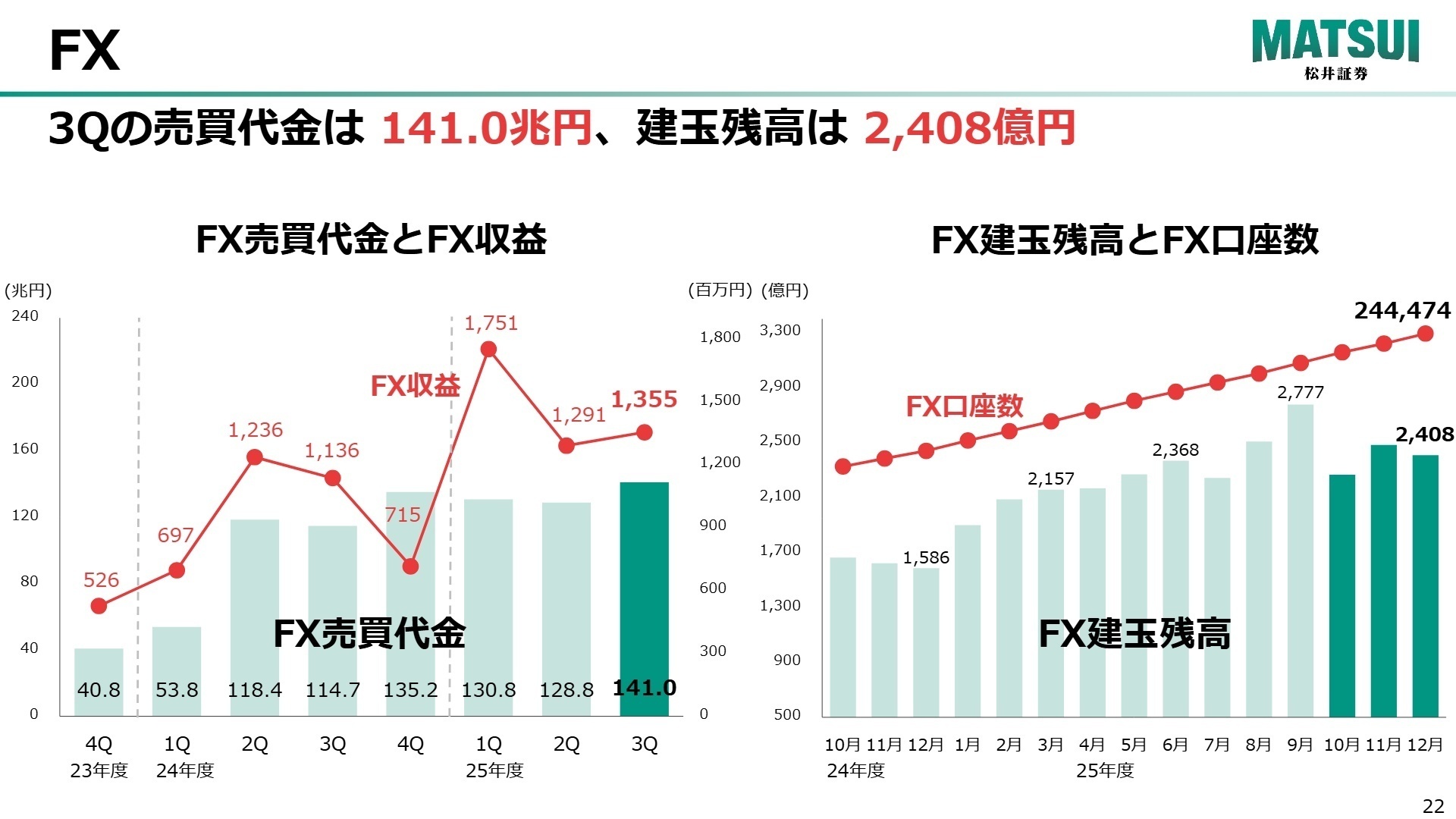

事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四24半期 決算報告資料 P.22

株式・信用取引ビジネス

事業内容:個人投資家を対象とした日本株(現物・信用)、米国株、先物・オプションの売買仲介サービスを提供。

業績推移:株式委託手数料は前年同期比21%増の165億円。3Q単独の売買代金は19.4兆円と過去最高水準。

注目ポイント:市場シェアは8%前後を維持しつつ、アクティブ投資家向けのツール拡充(東証売買内訳データのPC版提供など)を推進しています。米国株ではプレマーケット取引への対応など、利便性の徹底追求による差別化を図っており、プラットフォームの進化を担うエンジニアやサービス企画職の重要性が増しています。

FX(外国為替証拠金取引)

事業内容:「MATSUI FX」のブランドで、業界最狭水準のスプレッドと高度な分析ツールを提供。

業績推移:トレーディング損益は前年同期比45%増の44億円。3Q売買代金は141兆円と極めて活発。

注目ポイント:米ドル/円のスプレッドを0.2銭(原則固定)へ縮小し、TradingViewへのレート配信を開始するなど、サービスクオリティを飛躍的に向上させています。低コストかつ高機能な取引環境を武器に、他社からの顧客流入を加速させており、ダイナミックなシェア奪取に貢献できる環境です。

投資信託・銀行(MATSUI Bank)

事業内容:投信の積立サービスおよび、住信SBIネット銀行との提携による銀行代理業サービスを展開。

業績推移:投信残高は5,366億円に拡大。銀行預金残高も706億円、16万口座を突破。

注目ポイント:円普通預金金利を業界最高水準の年0.65%へ引き上げるなど、証券残高に応じた優遇施策で「貯蓄から投資へ」の流れを自社グループ内で完結させています。JCBとのタイアップによる積立還元など、異業種連携を通じた顧客獲得戦略が加速しており、ビジネス開発のチャンスが豊富です。

新規事業(対面型保険アドバイザリー)

事業内容:(注:2025年12月より資本提携開始)エージェントIGHを通じて損保・生保の訪問型コンサルティングを提供。

業績推移:(新規連結・持分法適用開始につき単純比較不可)取得価額約9.5億円で筆頭株主に。

注目ポイント:オンラインではリーチしきれなかった約100万口座の未投資顧客に対し、ファイナンシャルプランナー(FP)による対面提案をスタートさせます。ネット証券の「効率性」と対面の「信頼性」を融合させる歴史的な転換点にあり、新しい金融サービスの形をゼロから構築できる稀有なタイミングです。

3

今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算報告資料 P.33

今後の成長戦略において最大の注目点は、「強いブランドの構築」と「対面チャネルの融合」です。YouTubeチャンネル登録者数は66万人を突破し、証券業界トップクラスの影響力を誇ります。この圧倒的な集客力を背景に、2026年3月期からはエージェントIGHとの資本業務提携により、これまでの「待ち」の営業から「攻め」のアドバイザリーへとシフトします。 質疑応答等でも示唆されている通り、保険業界の再編・淘汰が加速する中で、豊富な資金力を活かしたM&Aや事業承継の積極化も視野に入れています。オンライン専業から「総合金融サービスグループ」へと変貌を遂げるプロセスにおいて、金融・IT・コンサルティングの知見を統合できる人材への期待はかつてないほど高まっており、伝統的な金融機関にはないスピード感と、ネット証券にはなかった深みのある対人サービスの両方を経験できるフィールドが整っています。

4

求職者へのアドバイス

松井証券は今、オンライン証券の成功モデルをベースに、「対面アドバイザリー」という新領域へ挑戦しています。志望動機では「ネット証券の利便性を追求したい」に留まらず、「IGHとの提携を活かし、オンライン顧客の潜在的なニーズをどう具現化するか」「YouTube等の動画メディアと対面コンサルをどう連動させ、新たな顧客体験を創出するか」というハイブリッドな視点を盛り込むと、経営戦略に合致した熱意として高く評価されるでしょう。

- エージェントIGHとの提携において、オンライン上の行動データをどのように対面コンサルの現場へフィードバックしていく計画ですか?

- 金利上昇局面での増益余力を、次なるシステム投資や新規事業開発にどのように配分していく方針でしょうか?

- YouTubeチャンネルの圧倒的なリーチ力を、若年層だけでなく富裕層向けの対面サービスへ繋げるための具体的な施策はありますか?

5

転職者が知っておきたい現場のリアル(口コミ)

仕事量は上司に相談してある程度融通が利く

仕事量は上司に相談してある程度融通が利きますので、残業をしたくない人はその旨上司に伝えると対応してもらえます。

(40代前半・財務・男性) [キャリコネの口コミを読む]休日出勤が必要となる場合がある

システムのリリースを行う場合や決算などの関係上、休日出勤が必要となる場合があります。部署によりまちまちなので、配属された部署によります。

(30代前半・金融関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- 松井証券株式会社 2026年3月期 第3四半期 決算報告資料(2026年1月28日発表)

- 松井証券株式会社 2026年3月期 第3四半期決算短信〔日本基準〕(非連結)(2026年2月3日最終確認)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。