0 編集部が注目した重点ポイント

① 2026年12月に「リトレス株式会社」へ商号を変更する

2026年12月1日付で、現在のリコーリース株式会社から「リトレス株式会社(RITRES Co., Ltd.)」へ商号変更することを決定しました。これはブランドの再構築を目的とした大きな構造的変化であり、リコーグループの枠を超えた新たな成長ステージへの移行を象徴しています。組織の変革期において、新しい企業文化の醸成やブランド戦略に携わるキャリア機会が拡大する可能性があります。

② 営業利益の進捗率は86.6%と通期予想に対し順調に推移する

2026年3月期第3四半期の累計実績において、営業利益は164億円(前年同期比4.0%減)となりました。販管費の増加により減益となったものの、通期予想190億円に対する進捗率は86.6%に達しており、期初計画を上回るペースで推移しています。資産利回りの向上や営業資産の着実な積み上げが、強固な収益基盤を支えていることが確認できます。

③ 人財やITなど事業基盤強化に向けた戦略投資を加速させる

将来の持続的な成長を見据え、人財・IT等への投資を積極的に実施しています。その結果、販売費及び一般管理費は213億円(前年同期比12.5%増)となりましたが、これは事業基盤の強化を目的とした戦略的な支出です。専門性の高い人財の確保や、デジタル技術を活用した業務効率化を推進しており、新たな領域に挑戦するエンジニアや専門職にとって魅力的な環境が整いつつあります。

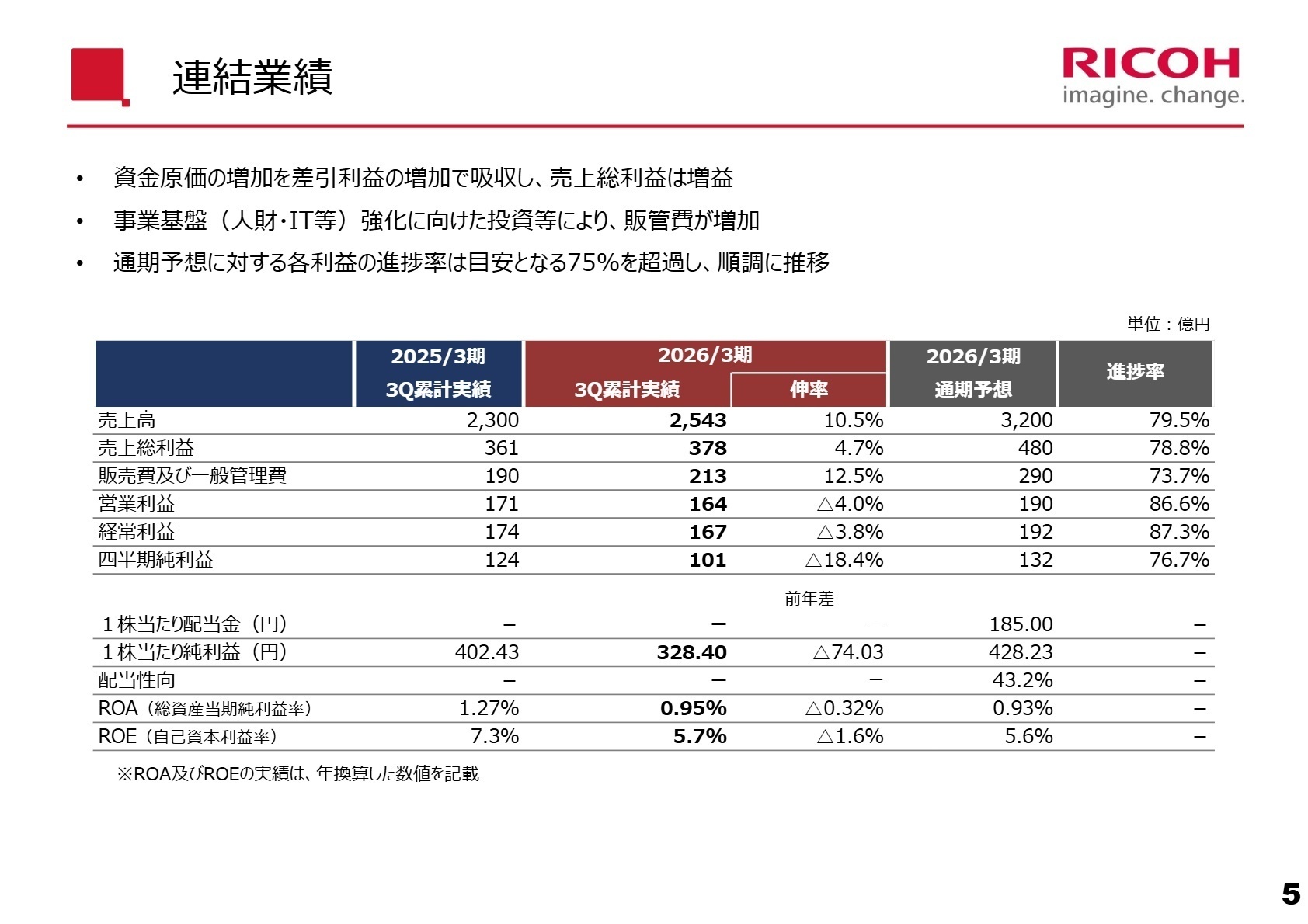

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算概要 P.5

第3四半期累計の売上高は2,543億円となり、前年同期比で10.5%の大幅増収を記録しました。営業資産の増加や資産利回りの向上が売上を牽引しており、特に全セグメントにおいて「差引利益(売上高より資金原価を除く売上原価を差し引いた額)」が増益となったことが大きな成果です。営業資産残高は1兆2,814億円にまで拡大しており、前期末比で597億円増加しています。

利益面については、人財やITへの戦略投資による販管費の増加(+12.5%)や、前年の貸倒引当金戻入の反動等により、営業利益・四半期純利益ともに前年同期を下回りました。しかし、これらの投資は将来の競争力を高めるための計画的なものであり、経営基盤の強化が着実に進んでいます。

通期予想に対する進捗率は、売上高79.5%、営業利益86.6%、経常利益87.3%となっており、業績は極めて順調に推移しています。

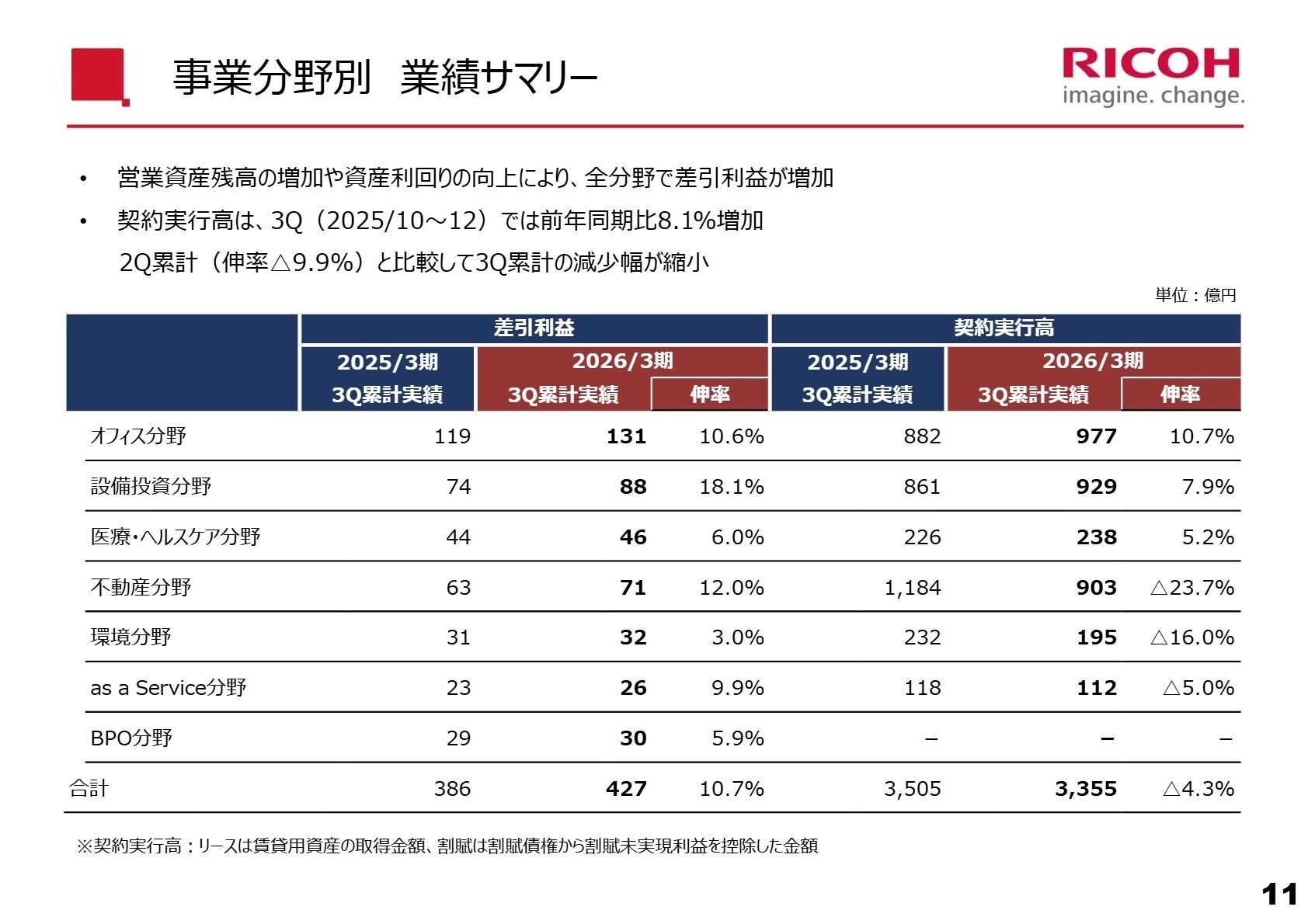

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算概要 P.11

オフィス分野

事業内容:複合機やIT関連機器などのリース・割賦販売を中心に、企業のオフィス環境構築を支援します。

業績推移:差引利益は131億円(前年同期比10.6%増)。資産の増加と利回りの向上が寄与し、増収増益を達成しました。

注目ポイント:セキュリティ対策需要の高まりを背景に、ネットワーク機器等の契約実行高が伸長しています。リコーグループの顧客基盤を活かしつつ、DX(デジタルトランスフォーメーション)を支援するソリューション提案力が求められており、ITリテラシーの高い営業職やコンサルタントにとって活躍の場が広がっています。

設備投資分野

事業内容:産業工作機械、建設機械、車両などの設備投資に対するファイナンスソリューションを提供します。

業績推移:差引利益は88億円(前年同期比18.1%増)。重点分野である建機・車両等の伸長により、大幅な増収増益となっています。

注目ポイント:契約実行高も前年比7.9%増と好調です。産業界の設備更新需要を的確に捉えており、特定の業界知識(建設、製造など)に強みを持つ人材が重用されています。企業の設備投資を財務面から支えるプロフェッショナルとしてのキャリアが描けます。

医療・ヘルスケア分野

事業内容:医療機関向けに、医療機器やPC、システム等の導入をリース・割賦で支援する分野です。

業績推移:差引利益は46億円(前年同期比6.0%増)。電子カルテ普及に伴うPC需要や大口案件の獲得により、堅調に推移しています。

注目ポイント:医療現場のデジタル化は今後も加速する見通しです。医療業界特有の商慣習や規制に精通した人材が、顧客の課題解決に向けた長期的なパートナーシップを築くことが期待されています。

不動産分野

事業内容:信託受益権や融資、住宅賃貸などを通じて不動産に関連するファイナンスを提供します。

業績推移:差引利益は71億円(前年同期比12.0%増)。信託受益権や融資が中心となり、二桁増益を達成しました。

注目ポイント:契約実行高は前年の大口案件の反動で減少(Δ23.7%)していますが、既存資産の収益性が高く、利益貢献度は増しています。不動産金融の高度な知識を持つ人材にとって、安定した収益基盤の上で専門性を磨くチャンスがあります。

環境分野

事業内容:太陽光発電設備などの環境関連資産に対するリースや、売電事業の展開を行っています。

業績推移:差引利益は32億円(前年同期比3.0%増)。売電収入の増加等により増益を維持しています。

注目ポイント:脱炭素社会の実現に向けた企業のニーズは極めて高く、戦略的価値の大きい分野です。融資による支援も大幅に増加(前年同期比267.4%増)しており、グリーンファイナンスの知見を活かした社会貢献度の高い仕事が可能です。

as a Service分野

事業内容:PCのLCM(ライフサイクル管理)など、所有から利用へのシフトに対応した月額制サービスを提供します。

業績推移:差引利益は26億円(前年同期比9.9%増)。これまでの資産の積み上げにより、増収増益となりました。

注目ポイント:「as a Service(サービスとしての提供)」への転換は全社的な重点戦略です。単なるモノの貸し出しではなく、運用保守や最適な利用提案を含むストック型ビジネスへの進化を担うため、サービスデザインやカスタマーサクセスの経験者が求められています。

BPO分野

事業内容:集金代行サービスや介護ファクタリング(債権の早期現金化)など、事務負担軽減を支援する業務(Business Process Outsourcing)です。

業績推移:差引利益は30億円(前年同期比5.9%増)。集金代行の取扱件数が21.3%増と大幅に伸びており順調です。

注目ポイント:介護分野でのファクタリングニーズも高まっており、社会課題の解決に直結する分野です。安定的な手数料収入をベースとした収益モデルであり、業務プロセスの構築やオペレーション管理に長けた人材にとって活躍の余地が大きい領域です。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算概要 P.17

2026年3月期の通期業績予想は、売上高3,200億円、営業利益190億円、親会社株主に帰属する当期純利益132億円と、期初予想を据え置いています。第3四半期時点での利益進捗率が86%を超えていることから、目標達成の確度は極めて高いと言えます。また、1株当たり配当金についても期初予想の185円を維持しており、株主還元への姿勢も示しています。

今後の最大のトピックは、2026年12月に予定されている「リトレス株式会社」への商号変更です。これは単なる名前の変更ではなく、既存のリース業の枠を超えた「新たな価値創造」を目指すリブランディングです。特設サイトを開設するなど、ステークホルダーに向けた発信を強化しており、企業変革のど真ん中でキャリアを築けるまたとない機会と言えます。

一方で、金利動向に伴う資金原価の上昇など、金融機関としての市場リスクへの対応も重要性を増しています。リスク管理を徹底しつつ、積極的な人財投資を継続することで、筋肉質な組織への転換を進めていく方針です。

4 求職者へのアドバイス

リコーリース(新商号:リトレス)は、リースという枠組みを超え、「サービス(as a Service)」や「BPO」など、顧客の業務課題に深く踏み込む事業へと進化を遂げようとしています。特に2026年12月の商号変更という歴史的転換期にある点は、志望動機の核に据えやすいポイントです。「既存のビジネスモデルを変革していくプロセスに主体的に関わりたい」という意欲や、IT・医療・環境といった注力分野における専門性をどう活かせるかを具体的に語ることが、高く評価されるでしょう。

- 商号変更を機に、企業文化や評価制度などの社内体制にどのような変革を期待されていますか?

- 人財投資を加速されていますが、中途採用者に特に期待する「金融×IT」や「金融×特定業界」の専門能力は何でしょうか?

- as a Service分野への転換において、現場の営業スタイルにはどのような具体的な変化が生じていますか?

5 転職者が知っておきたい現場のリアル(口コミ)

自分で提案した内容を実装できる

コピー機のさまざまな機能を自分で提案した内容を実装できるため、大変やりがいを感じます。風通しの良い会社であるため意見やアイディアを聞いてもらいやすく、聞いてもらえる機会が多いです。やる気のあるかたにとっては非常にオススメの会社です。

(30代前半・プログラマ・男性) [キャリコネの口コミを読む]新しく仕事を覚えなおしとなる

出産育児休業は積極的にとることができるが、時短勤務外にかかってきたコールは代わりの人が対応するため、少し気を使う印象。また、復帰後は元いた部署から異動になる可能性もあり、新しく仕事を覚えなおしとなる。

(20代後半・財務・会計関連職・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- リコーリース株式会社 2026年3月期 第3四半期 決算短信〔日本基準〕(連結)

- リコーリース株式会社 2026年3月期 第3四半期 決算概要資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。