0 編集部が注目した重点ポイント

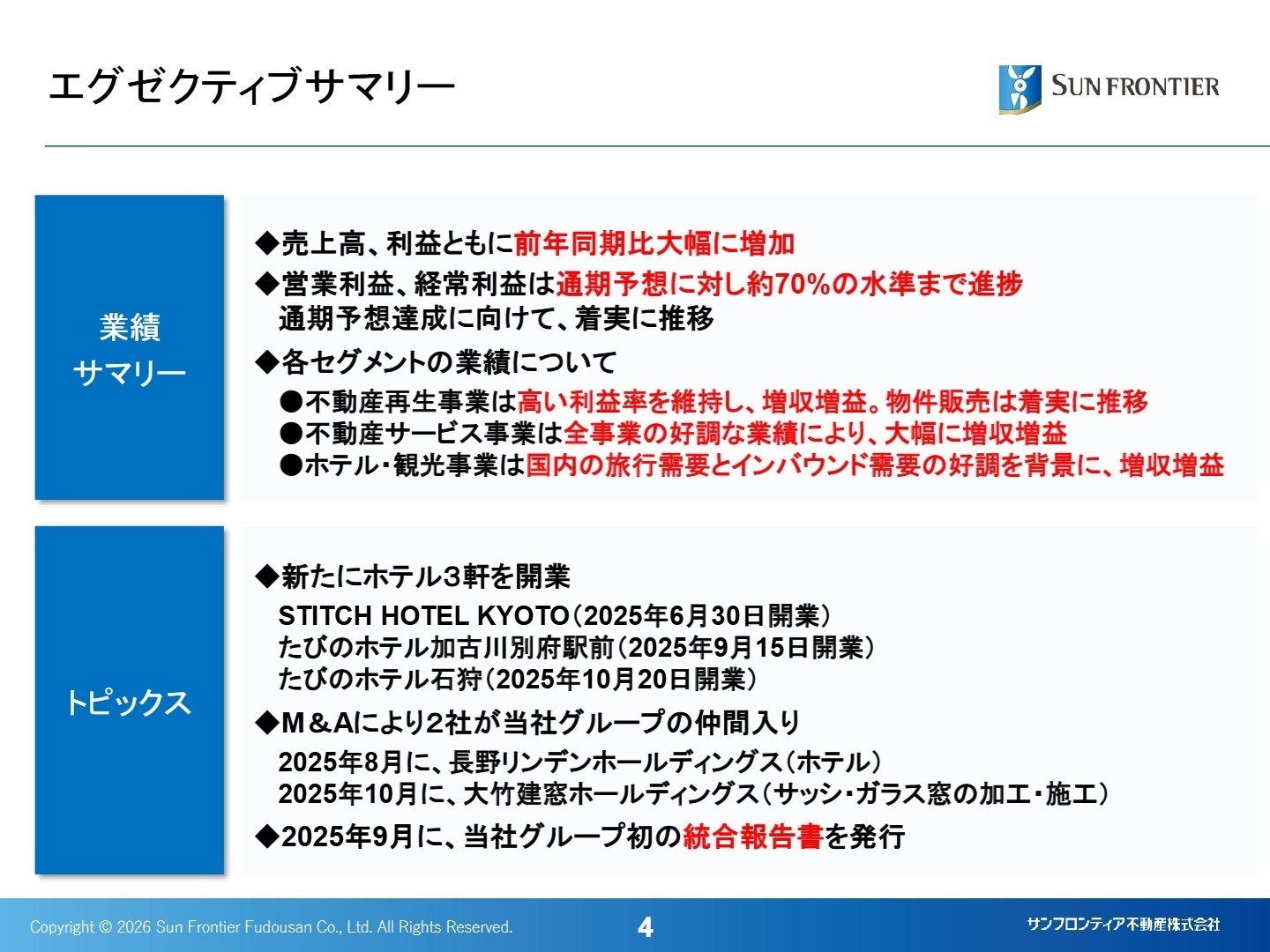

① 大幅な増収増益を達成し通期予想に対し概ね順調に推移する

当第3四半期は売上高が前年同期比+27.5%、営業利益が同+43.4%と極めて高い成長を実現しました。主要指標の進捗率は約72%に達しており、期末にかけての物件決済予定を含め、通期目標の達成に向けて着実な歩みを進めています。安定した収益基盤となるストック型事業が過去最高の業績を更新した点も、中長期的なキャリア形成を目指す求職者にとって大きな魅力です。

② 2025年10月に大竹建窓HDの株式を取得し建設分野を強化する

戦略的なM&Aとして、サッシ・ガラス窓の加工・施工に強みを持つ大竹建窓ホールディングスの株式100%を取得しました。これにより建設事業の売上高は前年同期比で約180%の劇的な増加を記録しています。グループ内での内製化を強化し、都心中小型ビルの商品化スピードを高める体制が整ったことで、建築・施工管理の専門職にとっても新たな挑戦の機会が拡大しています。

③ ホテル運営がインバウンド需要を捉え利益率を向上させる

ホテル・観光事業では、旺盛な宿泊需要を背景に客室単価と稼働率が共に向上しました。特に「たびのホテル石狩」などの新規開業が相次ぐ中、ホテル運営事業等のセグメント利益は通期予想に対し進捗率99.8%と、ほぼ目標を射程圏内に捉えています。2033年の10,000室体制を見据え、自社開発とM&Aを加速させており、ホテルマネジメントやサービス企画の職種で高い成長性が期待されます。

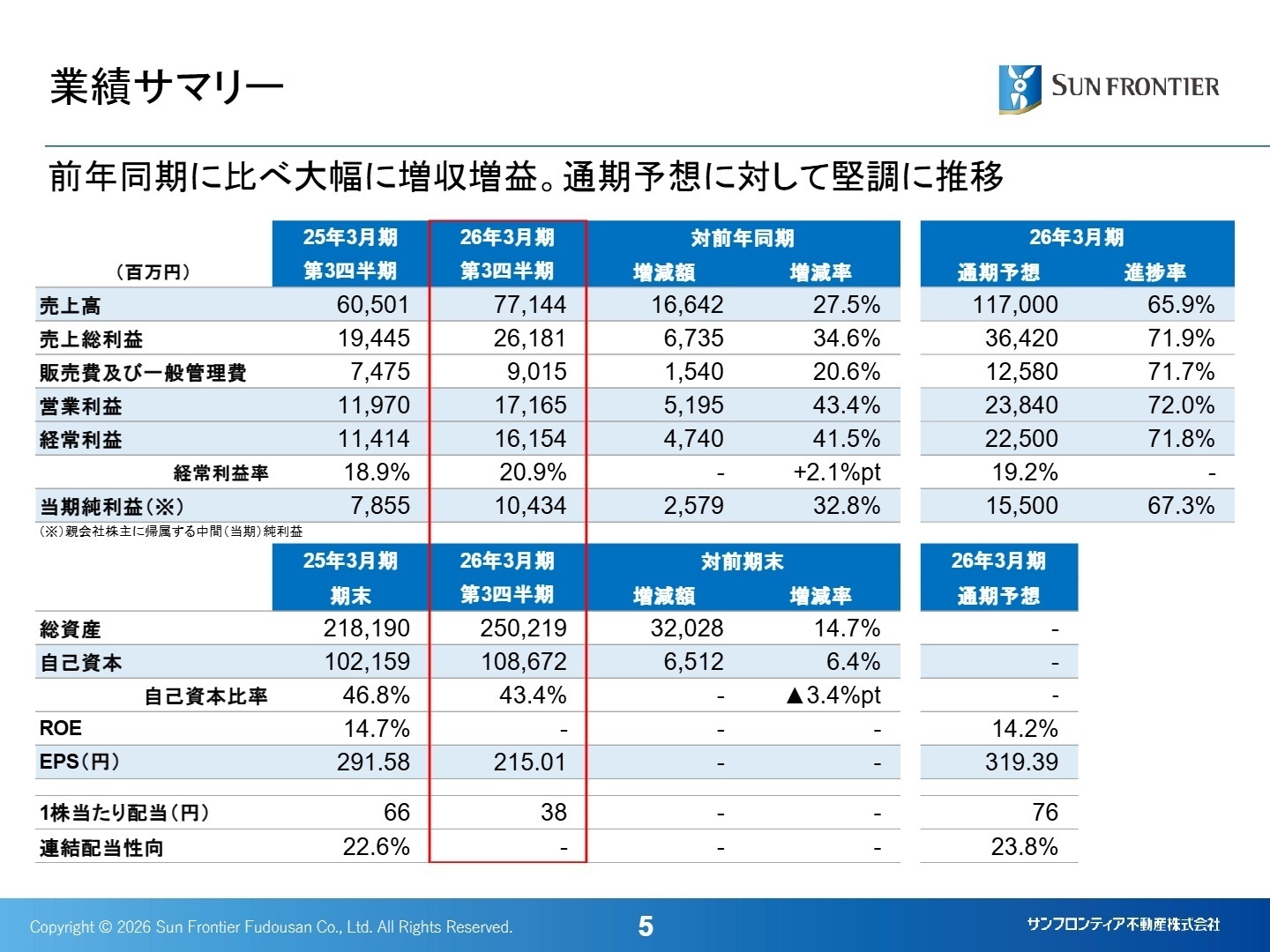

1 連結業績ハイライト

出典:2026年3月期第3四半期 決算説明資料 P.4

当第3四半期の連結業績は、不動産再生・サービス・ホテル・建設の全セグメントが増収増益となる極めて好調な決算となりました。リプランニング事業における大型物件の売却成功に加え、インバウンド需要を的確に捉えたホテル運営が利益を大きく押し上げています。また、販売費及び一般管理費は増加傾向にあるものの、それを上回る売上総利益の拡大により、営業利益率は前年同期を上回る水準を維持しています。

通期予想に対する経常利益の進捗率は71.8%、営業利益は72.0%となっており、業績全体として概ね順調に推移しています。例年、第4四半期に物件の決済が集中する傾向がある中、既に多くの決済予定案件を確保しており、目標達成に向けた確度は高いと評価できます。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期第3四半期 決算説明資料 P.5

不動産再生事業

事業内容: 東京都心の中小型オフィスビルを中心としたバリューアップ(リプランニング)や賃貸管理を行い、不動産価値の最大化を図る中核事業です。

業績推移: 売上高46,763百万円(前年同期比+22.1%)、セグメント利益13,379百万円(同+24.5%)。

注目ポイント: 販売件数は16件と前年を下回りましたが、規模の大きい物件や高収益の新築ビルの決済が寄与し、増益を確保しました。仕入れ金額も643億円と通期目標の達成に向けて加速しており、物件の目利き力を持つ開発人材や、リノベーションの企画を担う設計専門職の需要が依然として高い状況です。

不動産サービス事業

事業内容: プロパティマネジメント(ビル管理)、売買・賃貸仲介、滞納賃料保証、貸会議室運営など、幅広いストック型サービスを展開します。

業績推移: 売上高12,658百万円(前年同期比+36.4%)、セグメント利益6,923百万円(同+51.1%)。

注目ポイント: 貸会議室事業が大型案件やリピーターの長期利用により大幅増収増益を達成しました。PM(ビル管理)受託棟数も前期末比22棟増の564棟と着実に拡大しており、顧客との長期的な関係構築を担うアセットマネジメント人材や、会議室等の運営企画に長けた人材の活躍フィールドが広がっています。

ホテル・観光事業

事業内容: 「日和ホテル」ブランド等の自社開発および運営を行い、国内旅行者や海外インバウンド客にホスピタリティを提供します。

業績推移: 売上高14,948百万円(前年同期比+19.6%)、セグメント利益3,528百万円(同+16.0%)。

注目ポイント: 国内旅行需要とインバウンドの好調を背景に、稼働率と客室単価(ADR)が上昇しました。新たに3軒のホテルを開業し、運営客室数は3,649室に拡大しています。自社開発だけでなくM&Aも活用してネットワークを全国に広げており、ホテル運営のスペシャリストやエリア統括マネージャー候補を求めています。

その他(建設・海外事業等)

事業内容: オフィスの内装工事等を行う建設事業と、ベトナムのダナン市等で進める高層分譲マンション開発事業が含まれます。

業績推移: 売上高3,799百万円(前年同期比+179.9%)、セグメント利益795百万円(同+183.2%)。

注目ポイント: 2025年10月の大竹建窓グループの連結開始により、業績が劇的に伸長しました(注:前年同期は未連結のため単純比較不可)。また、ベトナムでの第2号案件「HIYORI Aqua Tower」も2027年の竣工に向けて順調に進捗しています。M&A後の統合プロセス(PMI)や、海外不動産開発を主導できる人材の重要性が増しています。

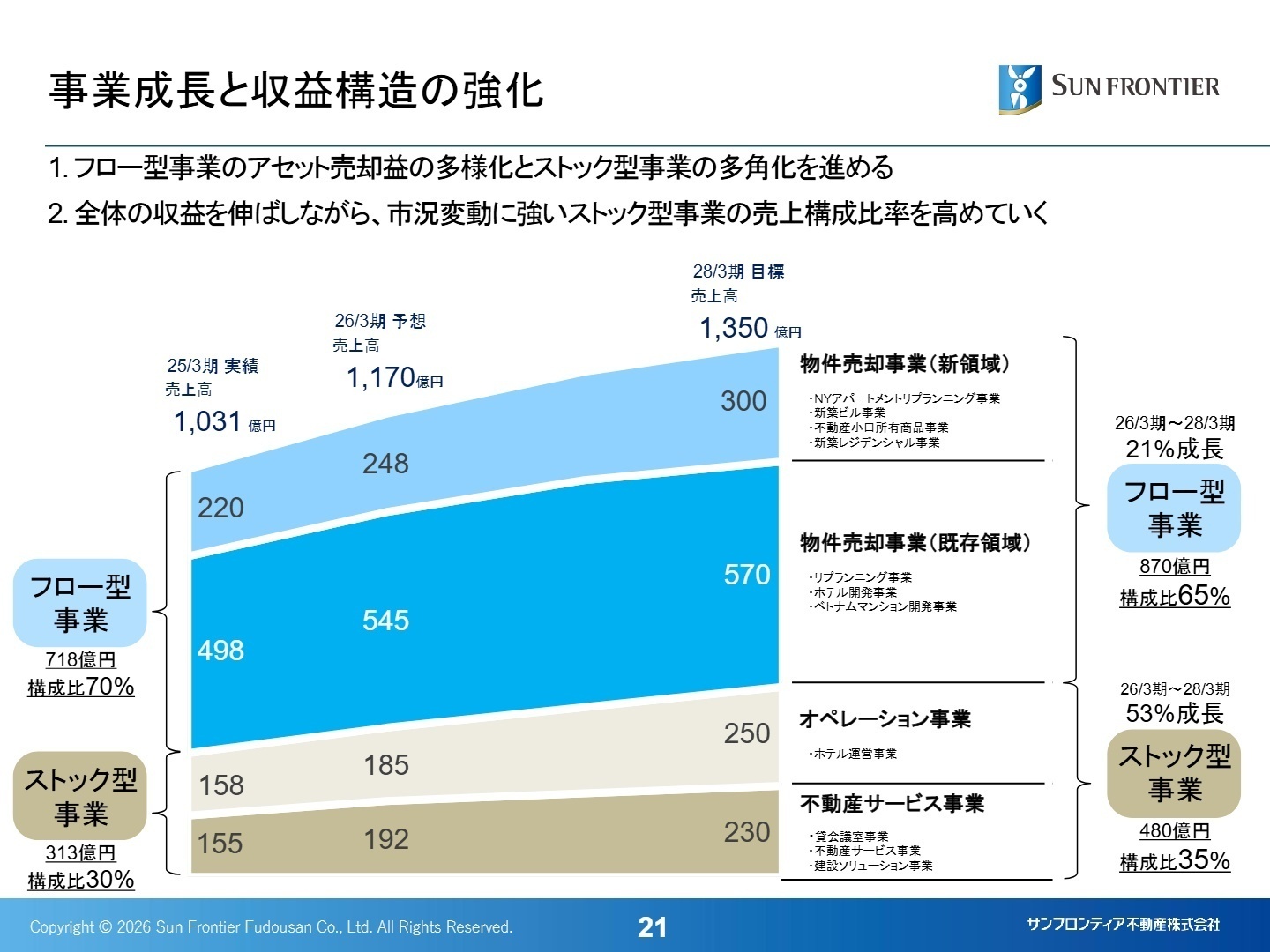

3 今後の見通しと採用の注目点

出典:2026年3月期第3四半期 決算説明資料 P.21

サンフロンティア不動産は、2028年3月期を最終年度とする「中期経営計画2028」において、売上高1,350億円、経常利益270億円を目指しています。当期の順調な進捗を受け、この目標達成に向けた確信を深めています。戦略の要諦は、市況変動に強いストック型事業の売上構成比を35%へ高める収益構造の強化にあります。

国内では都心中小型オフィスの再生という強みを深化させる一方、海外ではニューヨークのアパートメント再生やベトナムの分譲マンション開発を推進しています。特にベトナムの第2号案件は2026年3月に販売開始を予定しており、グローバルな事業領域の拡大が期待されます。また、大竹建窓HDのM&Aに見られるように、周辺領域への多角化を積極的に進めており、既存の不動産ビジネスの枠を超えた「未来価値創造」に携わりたい人材にとって、今は絶好の参画タイミングと言えるでしょう。

4 求職者へのアドバイス

志望動機のヒント

同社の根幹にある「利他」のフィロソフィに共感しつつ、不動産再生による社会的課題の解決と、事業の多角化を通じた成長性に触れるのが効果的です。特に、単なる物件売買ではなく「お客様視点」でのサービス提供や、M&A後の建設・内装の内製化強化といった具体的な戦略に注目し、自身の専門性がどうシナジーを生むかをアピールしましょう。

面接での逆質問例

「大竹建窓ホールディングスとの統合(PMI)において、具体的にどのような現場レベルのシナジーを期待されていますか?」や、「2033年のホテル10,000室体制に向けて、次世代のリーダー育成においてどのような機会が提供されますか?」など、中長期のビジョンと足元の戦略を掛け合わせた質問は、意欲の高さを印象づけます。

5 転職者が知っておきたい現場のリアル

他の不動産仲介に比べてかなり報酬は良い

今後成長していく会社なのでそういった面でやりがいを感じます。チームで行動することが多いのでその点も加味される。総じて他の不動産仲介に比べてかなり報酬は良いと思う。かなりおすすめ

(20代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]企業理念に沿った働き方ができないと難しい

特徴的な企業風土なため、企業理念に沿った働き方ができないと働き続けるのは、難しい。中途社員は他社も経験があり、企業風土に馴染めず、1年以内で辞める人も多い。そのため勤続年数は短くなる。

(30代後半・経理・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- サンフロンティア不動産株式会社 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- サンフロンティア不動産株式会社 2026年3月期 第3四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。