0 編集部が注目した重点ポイント

① 70店舗の事業承継で成長を加速させます

2025年11月1日より、連結子会社がカラオケ店「JOYSOUND」約70店舗の事業を承継しました。これにより、主力ブランド「まねきねこ」との棲み分けを図りつつ、ドミナント戦略(特定地域への集中出店)を強化します。新たに加わった店舗網は、今後の売上・利益の大きな押し上げ要因となる見込みです。

② 過去最高の第1四半期売上高を記録しました

積極的な出店戦略が奏功し、売上高は163億54百万円(前年同期比8.3%増)と過去最高を更新しました。前期に実施した大型コラボレーションの反動減があったものの、既存店売上は堅調に推移しています。固定資産売却益の計上により、親会社株主に帰属する純利益も41.8%増と大幅な増益を達成しました。

③ 温浴事業から撤退し経営資源を集中させます

2026年8月期第1四半期において、残存していた温浴施設2施設を閉店し、グループにおける温浴事業を終了しました。これにより不採算領域を整理し、主力のカラオケ事業や成長性の高い新規飲食ブランド「カフェエクラ」などへ投資を集中させる体制を整えています。事業の選択と集中による利益率改善が期待されます。

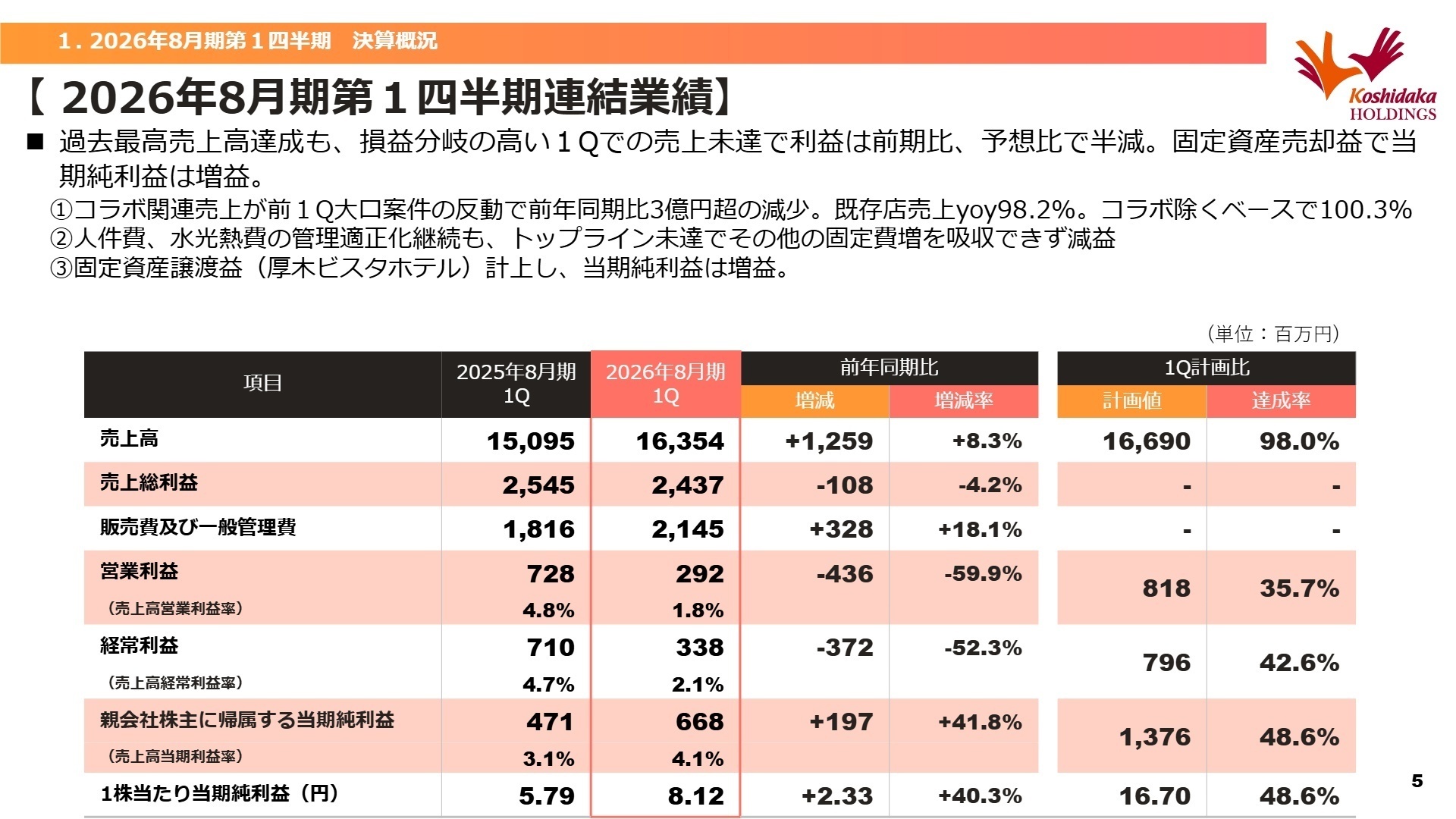

1 連結業績ハイライト

出典:2026年8月期第1四半期 決算補足説明資料 P.5

第1四半期(2025年9月〜11月)は、主力事業での出店加速やM&Aによる店舗増により、売上高は前年同期比8.3%増と伸長しました。営業利益については、前期に大ヒットしたコラボ案件の反動で既存店が減収となったことや、新規出店に伴う地代家賃・人件費などの固定費増を吸収できず、59.9%減となりました。しかし、不動産売却(厚木ビスタホテル)による特別利益を計上したことで、最終的な純利益は大幅なプラスを確保しています。

通期計画に対する第1四半期の売上高進捗率は19.8%ですが、同社にとって第1四半期は季節的に最も損益分岐点が高い閑散期にあたります。年間最大の商戦期である12月の業績が概ね計画線で推移していることから、通期業績予想は据え置かれており、計画の達成に向けて順調な滑り出しといえます。

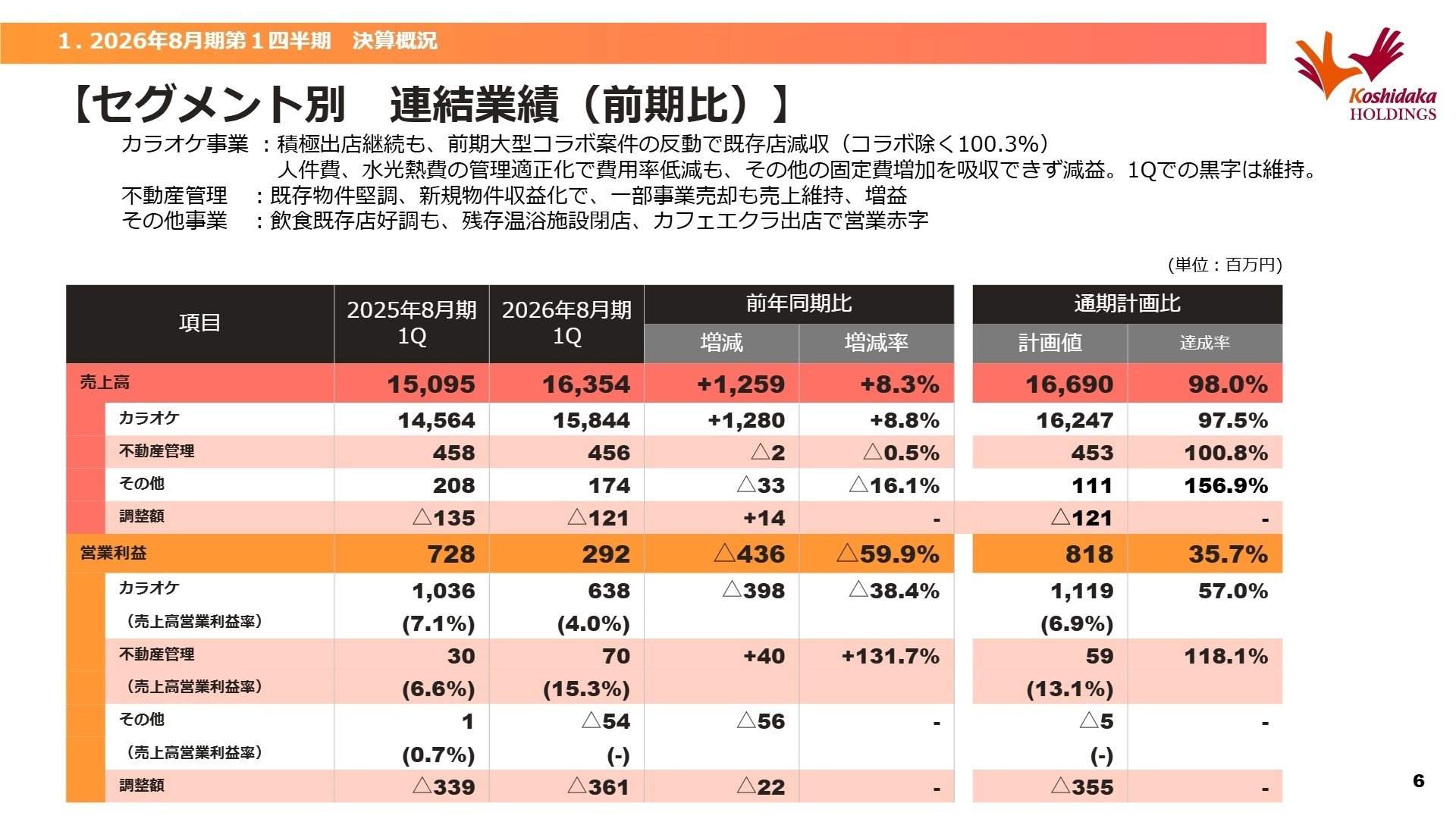

2 事業別分析:転職者が活躍できるフィールド

出典:2026年8月期第1四半期 決算補足説明資料 P.6

カラオケ事業(国内・海外)

[事業内容]

「カラオケまねきねこ」を主力とし、国内784店舗、海外28店舗を展開。カラオケの枠を超えたエンタメプラットフォーム「E-bo」の導入を推進しています。

[業績推移]

売上高は158億44百万円(前年同期比8.8%増)。新店14店舗に加え、11月からJOYSOUND 70店舗を連結。利益は先行投資等で6億38百万円(38.4%減)。

[注目ポイント]

2025年11月からのJOYSOUND事業の承継により、高単価・多メニューなブランドを新たに保有。また、海外ではマレーシアで3店舗を新設し、米国やフィリピンへの進出準備も本格化しています。DX施策の「E-bo」導入を含め、店舗運営の生産性向上や新規サービス開発を担う専門人材の需要が極めて高まっています。

不動産管理事業

[事業内容]

「アクエル前橋」や「MANEKI新橋ビル」など、グループ内外の不動産物件の賃貸・管理を担い、安定した収益基盤を構築しています。

[業績推移]

売上高は4億56百万円(前年同期比0.5%減)。ホテル売却により売上は微減したものの、運用効率の改善によりセグメント利益は70百万円(131.7%増)と大幅増益。

[注目ポイント]

主要な既存物件はほぼ満床で推移しており、極めて安定したセグメントです。固定資産売却益の計上など、ポートフォリオの最適化を進めるアセットマネジメント能力が発揮されています。新規物件の取得や有効活用を通じ、グループの財務基盤を支える役割を担う専門性が求められています。

その他事業(飲食等)

[事業内容]

「銀だこハイボール酒場」等のフランチャイズ加盟や、新ブランド「カフェエクラ」の運営、コンテンツビジネスを展開しています。

[業績推移]

売上高は1億74百万円(前年同期比16.1%減)。温浴施設の閉店による減収に加え、新ブランド出店費用等により54百万円の営業赤字となりました。

[注目ポイント]

温浴事業の終了により、今後は飲食事業への本格参入が加速します。1号店が好調な「カフェエクラ」に加え、ダーツ・コミュニケーション空間「YORIBA」など、新たな収益の柱を育てるフェーズにあります。0から1を創り出す新規事業開発や、多店舗展開を支えるオペレーション構築の経験者が活躍できるフィールドが広がっています。

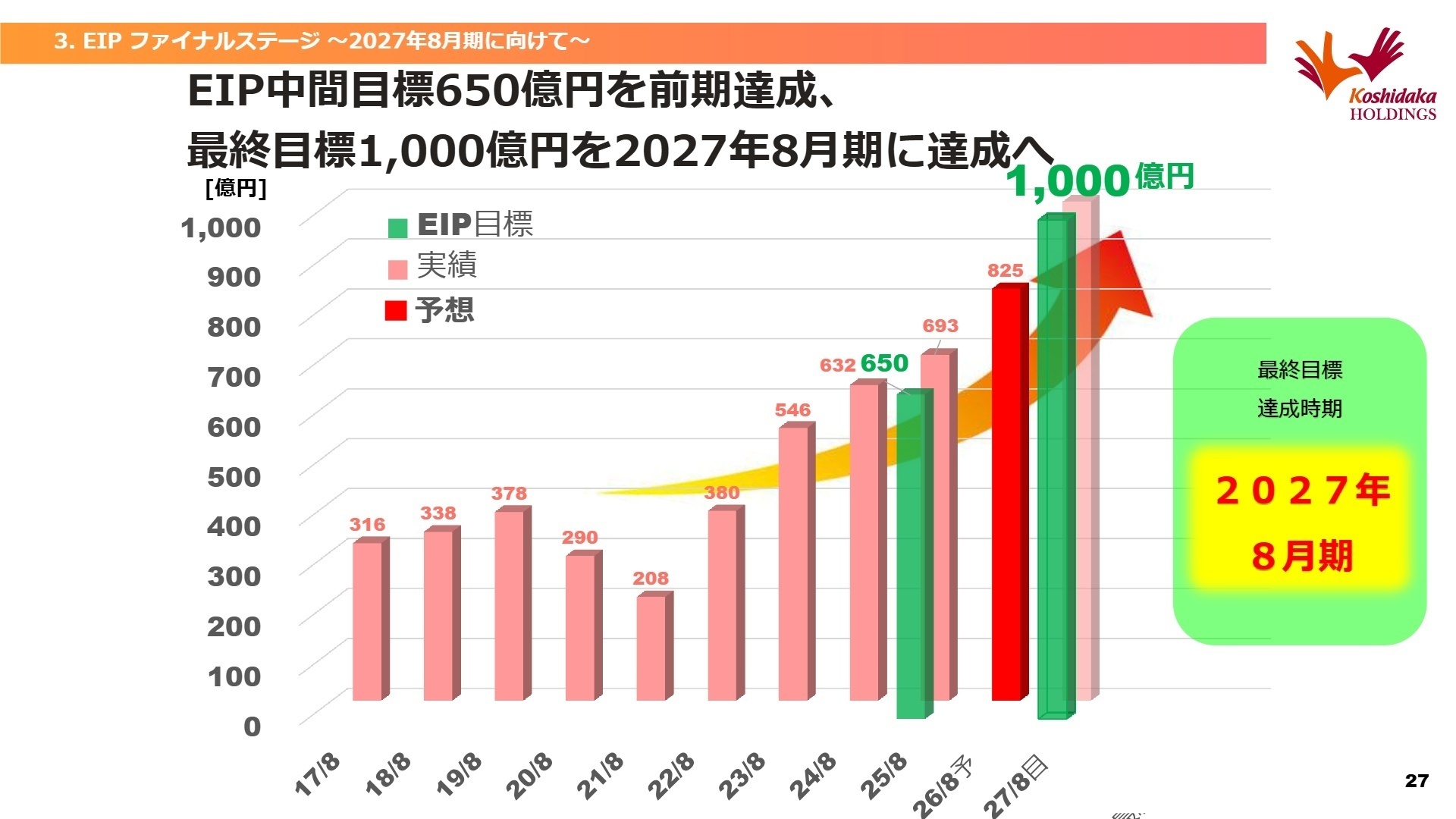

3 今後の見通しと採用の注目点

出典:2026年8月期第1四半期 決算補足説明資料 P.27

同社は2027年8月期に売上高1,000億円を達成する中期経営ビジョン「EIP(Entertainment Infrastructure Plan)」を掲げており、現在はその「ファイナルステージ」にあたります。2026年8月期は、通期で売上高825億44百万円(前期比19.0%増)、営業利益129億66百万円(同13.8%増)の増収増益を見込んでいます。

成長の鍵となるのは、国内での「年間100店舗出店」ペースの維持と、事業承継したJOYSOUND店舗の収益改善です。さらに、独自エンタメプラットフォーム「E-bo」での「本人音源カラオケ」など圧倒的な消費者体験の提供を開始し、単なるカラオケ店から「エンタメボックス」への進化を急いでいます。海外でもマレーシアの連結開始や米国・フィリピンでの出店準備など、グローバル展開が本格化しており、変化を恐れずスピード感を持って事業を推進できる人材が、同社の未来を切り拓く主役として期待されています。

4 求職者へのアドバイス

志望動機のヒント

「エンタメをインフラに」という壮大なビジョンに共感し、特に「カラオケボックスをエンタメの拠点へ進化させる」という戦略面に注目すべきです。具体的には、独自プラットフォーム「E-bo」の展開や、JOYSOUND店舗とのブランド棲み分け、さらに「米国や東南アジアへの本格進出」という成長フェーズに対して、自身の経験(店舗運営、海外事業、DX推進など)がどう貢献できるかを語るのが効果的です。

面接での逆質問例

・「JOYSOUND店舗の事業承継にあたり、『まねきねこ』とのオペレーション統合やシナジー創出において、現在最も注力されている課題は何ですか?」

・「東南アジアや米国など、地域ごとに異なるファミリーカラオケ文化の浸透に向けて、どのようなマーケティング戦略の工夫をされていますか?」

・「E-boを通じた新規収益の柱(コンテンツビジネス等)の確立において、現場の社員にはどのようなスキルセットやマインドを求めていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

利用者の気持ちが感じられて良い

とてもやりがいは感じられる。自分のした事を少し検索すればsnsでダイレクトに利用者の気持ちが感じられて良い。時々尖った言葉が飛んでくることもあるが感謝の気持ちなどもあり、心が温かくなる。私としてはありがたいことであり、とても大満足。

(10代後半・その他・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年8月期 第1四半期決算短信〔日本基準〕(連結)

- 2026年8月期 第1四半期 決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。