0 編集部が注目した重点ポイント

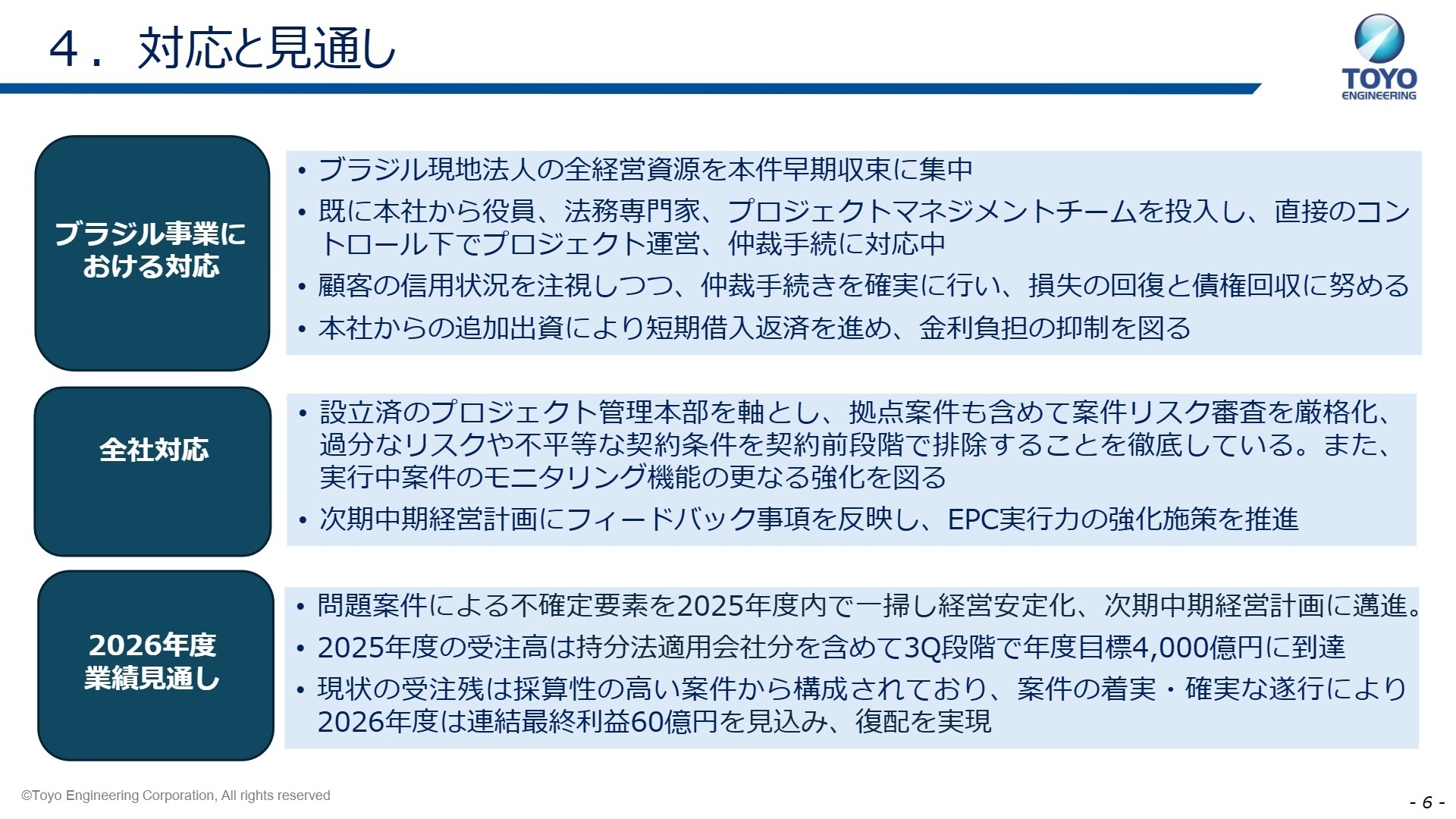

① ブラジル案件の損失を計上しリスク管理を徹底する

ブラジル向けガス火力発電プロジェクトにおいて、顧客との支払交渉が決裂し仲裁へ発展したことに伴い、当第3四半期に205億円の関連損失を計上しました。これを受け、新設の「プロジェクト管理本部」を軸に、不平等な契約条件の排除やモニタリング強化を徹底するガバナンス改革を推進し、再発防止を図っています。

② 受注高は第3四半期で年度目標の4,000億円に到達する

ブラジル案件での苦戦がある一方で、受注活動は極めて好調に推移しています。インドやトルクメニスタン向けの大型案件を獲得し、持分法適用会社分を含めた受注高は第3四半期時点で年度目標の4,000億円を達成しました。将来の収益源となる総受注残高は5,669億円と高水準にあり、事業拡大の勢いは衰えていません。

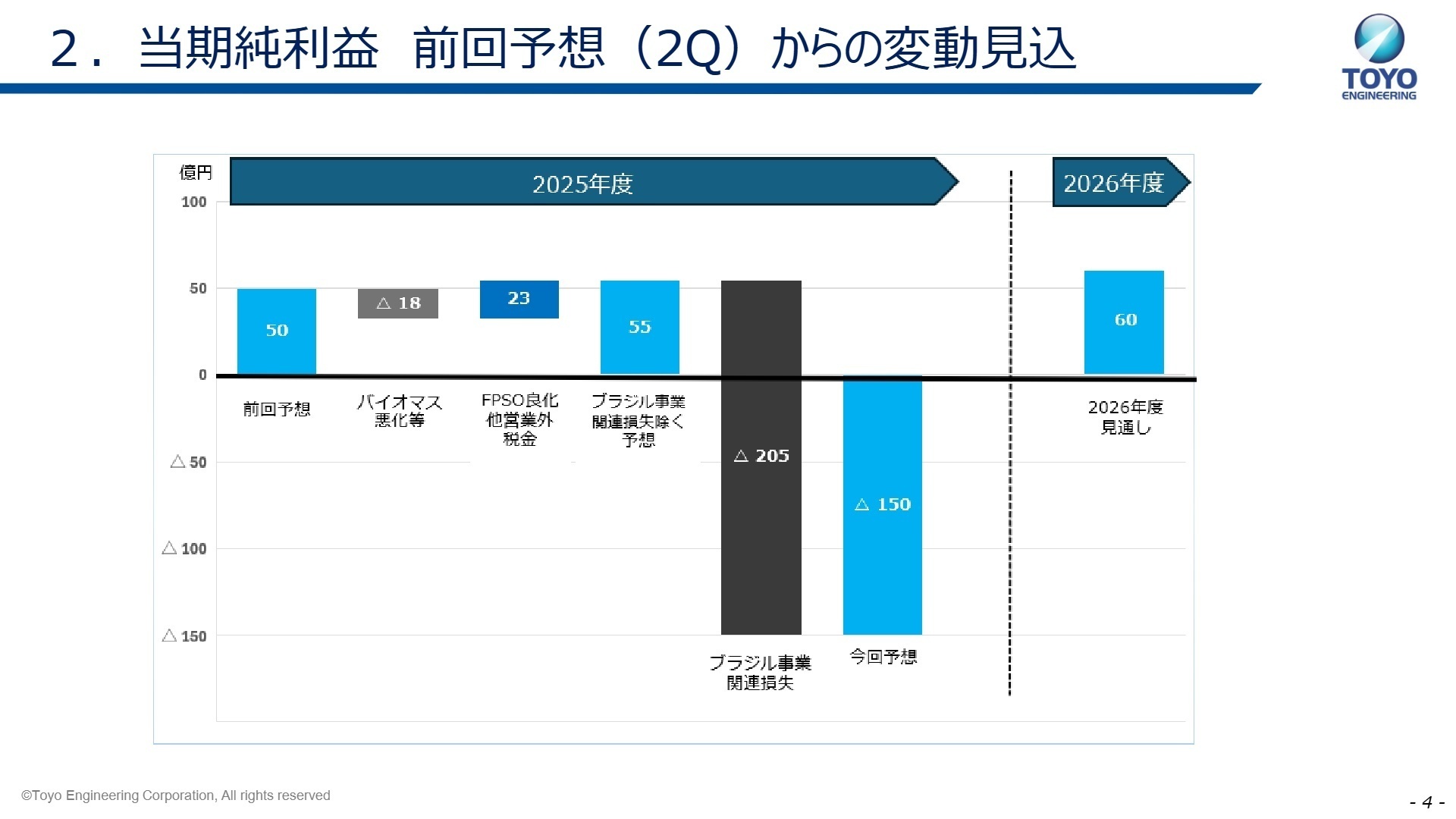

③ 2026年度の黒字転換と復配に向けて経営を安定化させる

不確定要素を2025年度内で一掃し、2026年度は連結最終利益60億円の確保と復配を見込んでいます。採算性の高い受注残案件を確実に遂行することで、早期の信頼回復と経営の正常化を目指す方針です。不採算案件の教訓を活かした「稼ぐ力」の再生フェーズに入っており、エンジニアリング職の役割が益々重要となっています。

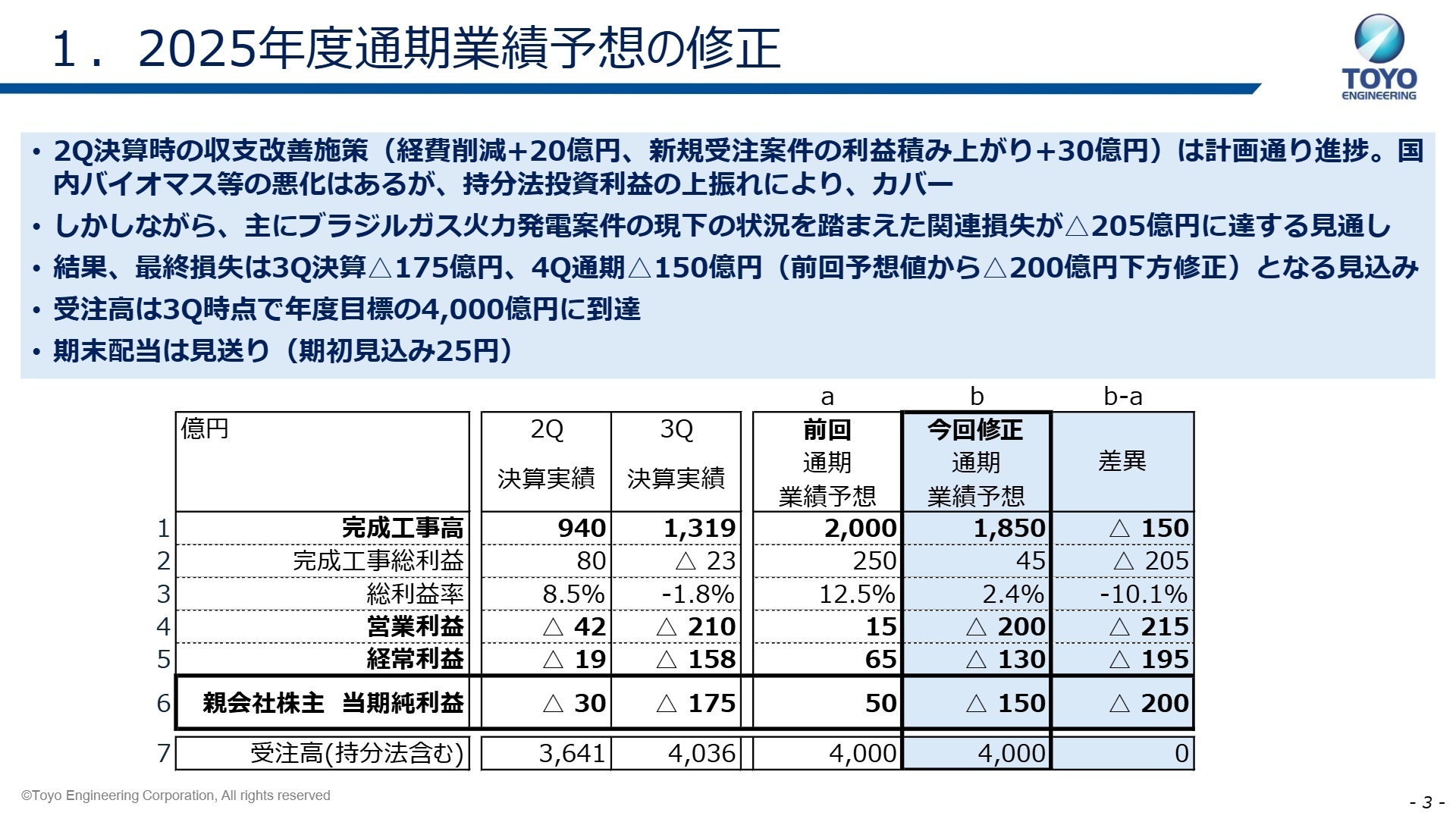

1 連結業績ハイライト

出典:2026年3月期 第3四半期 連結業績予想の修正に関する説明資料 P.3

完成工事高(3Q累計)

1,319億円

前年同期比 -35.8%

営業利益(3Q累計)

△209億円

(大幅な赤字転換)

総受注高(3Q計)

4,036億円

(年度目標を達成)

第3四半期累計の連結業績は、完成工事高がタイ向け石油化学プラント等の進捗により1,319億円となりましたが、ブラジル案件での損失計上が響き、営業利益は209億円の赤字となりました。通期の親会社株主に帰属する当期純利益予想は150億円の赤字へと下方修正されています。一方で、受注高はインド向け石油化学プラントやトルクメニスタン向け案件等の獲得により持分法適用会社分を含め4,036億円に達し、将来の収益基盤は着実に強化されています。

売上高の通期修正予想に対する進捗率は71.2%となっており、修正後の計画に対しては概ね順調な推移と言えます。利益面での課題は明確ですが、好調な受注をいかに着実な収益へ繋げるかが今後の焦点となります。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 連結業績予想の修正に関する説明資料 P.4

石油化学・肥料プラント事業

事業内容:中東、インド、アジア等を中心に、エチレン・ポリマーや肥料プラントの設計・建設を担います。

業績推移:海外石油化学の期中受注は812億円と大幅増となり、当期の受注活動を牽引しています。

注目ポイント:人口増加に伴う食糧安全保障の高まりにより肥料案件の需要が堅調です。インドや中東での設備投資が活発化しており、大規模なプロジェクトマネジメント経験を持つ人材や、グローバルな調達・工事管理の専門スキルがこれまで以上に強く求められています。

FPSO(浮体式海洋石油・ガス生産貯蔵積出設備)事業

事業内容:三井海洋開発(MODEC)との合弁会社OFSを通じてEPCI(設計・調達・工事・据付)を提供します。

業績推移:当3Qに大型案件を新たに2件受注し、損益面でも前回予想から良化する見込みです。

注目ポイント:海洋開発市場は「ゴールデンエイジ」と呼ばれる活況期にあります。2025年12月にはマレーシアに新会社を設立し体制を強化しました。同社のエンジニアリング力とMODECの知見を融合した差別化戦略を推進しており、最先端の海洋エネルギー分野でキャリアを築くチャンスが広がっています。

カーボンニュートラル・新エネルギー事業

事業内容:水素、アンモニア、CCS(CO2回収・貯留)、SAF(持続可能な航空燃料)等の新分野を手掛けます。

業績推移:国内化学・肥料の受注高が前年の19億円から296億円へ急増し、脱炭素投資が加速しています。

注目ポイント:インドでのメタノール採取達成やインドネシアでの地熱活用マスタープラン策定など、実証から社会実装へ進んでいます。国内ではEVや半導体用高機能化学品への投資も活発で、エネルギー転換を技術で支えるやりがいの大きな環境が整っています。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 連結業績予想 of 修正に関する説明資料 P.6

ブラジル案件については、2025年7月に仲裁を申し立てており、決着までには4〜5年の長期を要する見通しです。会社側は当3Qで損失を保守的に見積もり、将来変動リスクに手当てをしました。今後は本社から法務専門家やプロジェクトマネジメントチームを直接投入し、コントロールを強化します。この「膿」を2025年度内に一掃することで、2026年度は連結最終利益60億円の確保を確実なものにする構えです。

特筆すべきは、現状の受注残高が採算性の高い案件で構成されている点です。不平等な契約条件を排除する審査体制が整ったことで、今後のプロジェクトは安定した利益貢献が期待されます。カーボンニュートラル関連の次期中期経営計画へのフィードバックも進んでおり、EPC実行力の強化に伴い、技術力だけでなく高度なリスク管理と契約管理を行える専門人材のニーズが益々高まっています。

4 求職者へのアドバイス

志望動機のヒント

ブラジル案件での教訓を糧に、同社は今まさに「リスク管理体制の抜本的強化」を推進しています。単なるエンジニアリングの枠を超え、「不確実なグローバル環境でいかに確実にプロジェクトを完遂させるか」という経営課題に、専門スキルを活かして貢献したいという姿勢は高く評価されるでしょう。また、FPSOやカーボンニュートラル分野での戦略的受注の加速も、自身の成長機会として魅力的な訴求ポイントになります。

面接での逆質問例

「プロジェクト管理本部の設立により、現場での意思決定プロセスやモニタリングの運用は具体的にどう変化しましたか?」や、「FPSO事業における三井海洋開発との協働において、エンジニアリング職にはどのようなシナジー発揮が期待されていますか?」といった質問が有効です。また、2026年度の復配に向けた、既存プロジェクトの採算管理の徹底度合いについて聞くことで、同社の再生に対する貢献意識をアピールできます。

5 転職者が知っておきたい現場のリアル

育児休暇の取得率は高い

育児休暇の取得率は高いように感じる。海外長期出張が多いためか、完全帰国後に他の休暇と併せて取得している社員をよく目にする。

(30代前半・プラント設計・男性) [キャリコネの口コミを読む]業務を改善しようという風潮がある

業績・将来性に問題を感じる。業務の進め方が過去の残業ありきの方法から進歩していないように感じる。一方で、命を掛けてソフトウェア面を変えていこう、業務を改善しようという風潮がある。

(30代前半・プラント設計・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 東洋エンジニアリング株式会社 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 東洋エンジニアリング株式会社 2026年3月期 第3四半期 連結業績予想の修正に関する説明資料

.jpg)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。